Создание алгоритма оценки социальной ответственности является весьма не простой задачей, так как оценивать социальные явления достаточно сложно, однако можно оценить результаты деятельности организации и сопоставить их с желаемыми. Используя метод экспертных оценок можно создать систему норм и правил применения оценки для социальной ответственности бизнеса.

социальная ответственность бизнеса, методика оценки, рейтинг социальной ответственности, международные стандарты социальной ответственности

Цитировать публикацию:

Жойдик А.П. Методы оценки корпоративной социальной ответственности бизнеса // Российское предпринимательство. – 2013. – Том 14. – № 6. – С. 94-98.

Zhoydik, A.P. (2013) Methods of assessment of corporate social responsibility of business. Rossiyskoe predprinimatelstvo, 14(6), 94-98. (in Russian)

Публикация научных статей по экономике в журналах РИНЦ, ВАК (высокий импакт-фактор). Срок публикации — от 1 месяца.

creativeconomy.ru Москва + 7 495 648 6241

Лекция 1. Сущность и основные подходы к корпоративной социальной ответственности

Источник: creativeconomy.ru

Показатели корпоративной социальной ответственности при управлении эффективностью бизнеса

Проведен анализ существующих методик оценки эффективности систем корпоративной социальной ответственности (КСО) предприятий. Выделено три группы методик оценки в зависимости от вида используемых критериев. Показано, что наиболее предпочтительными являются методики, учитывающие влияние как количественных, так и качественных параметров оценки эффективности системы КСО.

Применительно к специфике предприятий горно-металлургического комплекса разработана модель оценки эффективности функционирования системы КСО с использованием интегрального показателя, включающего качественные и количественные критерии оценки. К качественным параметрам отнесено наличие документальной базы в области КСО и наличие в штатной структуре предприятия подразделений, отвечающих за социальную работу. Критерии количественной оценки эффективности КСО по объекту приложения разбиты на две группы: персонал предприятия и местное сообщество. Для каждого параметра, имеющего количественное измерение, вводятся поправочные коэффициенты, учитывающие степень влияния каждого параметра на эффективность системы КСО. Величина таких коэффициентов варьируется в зависимости от специфики конкретного предприятия, что делает модель более универсальной.

корпоративная социальная ответственность (КСО)

эффективность

1. Гончаров С.Ф. Корпоративная социальная ответственность : автореф. дис. … канд. экон. наук / Рос. гос. социальн. ун-т. – М., 2006. – 22 с.

2. Думова Л.В. Анализ уровня развития системы корпоративной социальной ответственности в металлургической отрасли России на примере ОАО «Евраз ЗСМК» / Думова Л.В., Уманский А.А. // SWORLD : cб. науч. тр. – Т. 22, вып. 4: Современные проблемы и пути их решения в науке, транспорте, производстве и образовании. – Одесса : Издательство Куприенко С.В., 2011.

Понятие корпоративной социальной ответственности — Ольга Мелитонян

3. Литвинов И.А. Управление внутренними социальными ресурсами промышленного предприятия на основе их комплексной оценки (на примере черной металлургии) : автореф. дис. … канд. экон. наук / Моск. ин-т стали и сплавов. – М., 2009. – 24 с.

4. Литовченко С.Е. Доклад о социальных инвестициях в России за 2004 год. – М. : Ассоциация менеджеров, 2004. – 80 с.

5. Никитина Л.М. Корпоративные социальные инвестиции в России: особенности измерения и оценки / Никитина Л.М., Овчинникова М.А. // Корпоративное управление: стратегии и механизмы : материалы всероссийской научно-практической конференции. – Воронеж, 2009. – С. 102-105.

6. Шихвердиев А.П. Качественный индекс социальных инвестиций как показатель эффективности корпоративной социальной ответственности / Шихвердиев А.П., Серяков А.В. // Вестник Научно-исследовательского центра корпоративного права и венчурного инвестирования Сыктывкарского государственного университета. – 2008. – № 1. – С. 106-123.

Усиление интереса общества к роли бизнеса в развитии территорий привело к тому, что крупные компании, в том числе горно-металлургического комплекса, стали уделять более значительное внимание формированию имиджа предприятий в глазах общественности. И на данном этапе оказалось недостаточным лишь вести прибыльный бизнес и платить вовремя налоги. Бизнес оказался в ситуации, когда он является частью общественных отношений и сфера его деятельности выходит далеко за пределы профессиональной. Все это приводит к усилению активности компаний в сфере корпоративной социальной ответственности (КСО). При этом на первый план выступает проблема оценки эффективности КСО.

Существуют два основных подхода к оценке эффективности социальных программ.

С помощью количественных и качественных показателей социальной деятельности.

По воздействию на финансовые и производственные показатели деятельности предприятия.

Первый вариант оценки предполагает выбор определенного перечня показателей деятельности предприятия в области КСО и затем, как правило, расчет некоего интегрального критерия, характеризующего совокупное влияние выбранных параметров. При этом показатели, влияющие на эффективность функционирования системы КСО, подразделяются в зависимости от формы их оценки на два вида: качественные – оцениваются только по наличию или отсутствию, количественные – соответственно имеющие количественное измерение.

К качественным показателям, как правило, относят:

наличие на предприятии документальной и нормативной базы в области КСО и ее соответствие международным стандартам;

наличие в штатной структуре предприятия специальных подразделений (отделов, управлений), отвечающих за социальную деятельность.

Перечень количественных показателей, используемых для оценки эффективности социальных программ, достаточно широк и включает в себя следующие группы:

затраты на развитие персонала, включающие в себя заработную плату, социальные выплаты работникам, затраты на обучение и переподготовку работников;

затраты на развитие местного сообщества, включающие различные социальные и благотворительные программы и затраты на улучшение экологической ситуации.

При использовании второго варианта оценки в качестве показателей финансовой деятельности рассматривают выручку предприятия, валовую или чистую прибыль, а производственную деятельность оценивают по общей или удельной производительности.

Следует отметить, что метод оценки эффективности социальных программ по воздействию на показатели деятельности предприятия обладает рядом существенных недостатков. В современных российских условиях показатели финансовой деятельности предприятий зачастую в большей степени определяются внешнеэкономическими условиями – нестабильностью и волатильностью рынков сбыта продукции. Кроме того, социальные программы и социальная политика по определению носят неприбыльный характер [4].

Производственные показатели деятельности предприятия также не могут выступать в качестве параметра оптимизации, так как, во-первых, они зависят от финансовой составляющей, а во-вторых, могут определяться изменениями в организации производства, носящими чисто технический или технологический характер. Таким образом, более целесообразным представляется подход, когда параметром оптимизации является не реальный показатель деятельности предприятия, а критерий, получаемый расчетным путем и учитывающий влияние факторов социальной деятельности предприятия.

При использовании указанного подхода на первый план выходит задача выбора конкретных параметров деятельности предприятия в области КСО, оказывающих наиболее значимое влияние на эффективность социальной деятельности. Так, например, в направлении развития персонала, безусловно, одним из важнейших параметров является уровень средней заработной платы.

Однако данный показатель имеет важное значение лишь для персонала среднего и низшего звена, а размер выплат высшему руководству в современных условиях определяется индивидуально. Также важным показателем развития персонала является обучение и переподготовка кадров. При этом следует констатировать, что в настоящее время отсутствует единое мнение по вопросу выбора параметра для количественного измерения данного показателя. Так, в последнее время на первый план выходит показатель численности персонала, прошедшего обучение, а объем средств, затраченных на переподготовку сотрудников, соответственно отходит на второй план [4]. С одной стороны, данный подход можно считать правильным, так как увеличение объема капиталовложений зачастую не приводит к росту эффективности, с другой стороны, увеличение численности персонала, прошедшего обучение, может быть следствием приема на работу неквалифицированного персонала.

В зависимости от формы оценки параметров, используемых для оценки эффективности системы КСО, существующие методики оценки можно условно разделить на три группы.

К первой группе относятся методики, основанные на определении только качественных показателей. В этом случае оценка эффективности системы КСО производится по наличию или отсутствию определенных условий в деятельности предприятия из заранее сформированного перечня. То есть используется двоичная система оценки (да/нет) [6]. В результате чем большее число заранее определенных критериев присутствует, тем более эффективной считается система КСО на предприятии. Общими и основными недостатками для данной группы методик являются следующие моменты:

невозможность сравнительной оценки эффективности деятельности различных предприятий в области КСО при наличии у них одних и тех же признаков;

невозможность определения доли каждого параметра в общем индексе, так как все показатели имеют одинаковый вес.

Использование второй группы методик, основанных на количественной оценке параметров функционирования предприятия в области КСО, позволяет исключить указанные выше недостатки. Однако при этом сдерживающим моментом для развития подобного рода методик зачастую является отсутствие возможности объективной количественной оценки тех или иных показателей. Базой для проведения анализа в данном случае являются данные ежеквартальных и годовых публичных отчетов о работе предприятия. Как показывает практика, даже крупные предприятия, деятельность которых формально обеспечена всеми нормативными документами в области КСО, представляют в открытый доступ очень ограниченный объем информации о социальных расходах. При этом формат представления данных в различные периоды может в значительной степени разниться, что еще более затрудняет анализ.

Кроме ограниченности объема информации для анализа, следует также обратить внимание и на достоверность информации в публичных отчетах предприятий. В отсутствие отлаженной системы аудита социальной отчетности возникают вопросы относительно достоверности раскрываемых сведений, а отчеты носят декларативный характер и направлены на пропаганду и создание положительного имиджа предприятия.

Указанные причины, по-видимому, и определяют тот факт, что на сегодняшний день в литературе имеется небольшое количество методик количественной оценки эффективности системы КСО.

В имеющихся методиках оценки влияния количественных показателей на эффективность системы КСО в качестве рассматриваемых параметров, составляющих данные показатели, чаще всего выступают социальные расходы в абсолютном или относительном (в пересчете на одного работника) выражении. Зачастую вводятся показатели, связывающие объем социальных инвестиций с финансовыми результатами работы предприятия. Примером подобных показателей являются [5]: отношение социальных инвестиций к суммарному объему продаж или к суммарному объему прибыли предприятия, доля социальных затрат в себестоимости продукции и т.д. В некоторых работах приводятся методики, использующие показатели, не имеющие отношения к финансовой сфере [1].

К третьей группе относятся методики, использующие как количественные, так и качественные показатели оценки уровня эффективности КСО. То есть для определения влияния факторов, не поддающихся численной оценке, применяют качественные показатели, а для остальных параметров используют количественную оценку [3].

В целом можно констатировать, что методики третьей группы являются более предпочтительными, так как они позволяют учитывать влияние на уровень развития системы КСО более полного перечня показателей.

В предлагаемой модели оценки эффективности системы КСО на предприятии показателем, характеризующим уровень развития КСО, является интегральный коэффициент, определяющий совокупное влияние качественных и количественных параметров:

, (1)

где ККАЧ – коэффициент, учитывающий соответствие качественным признакам;

ККОЛ – коэффициент, учитывающий влияние количественных параметров.

Перечень предлагаемых качественных признаков эффективности КСО, основанный на положениях международной организации «Глобальная инициатива по отчетности», включает в себя:

наличие трудового договора;

наличие общих документов, регламентирующих социальную деятельность предприятия;

наличие ежегодных публичных отчетов о деятельности предприятия в области КСО в открытом доступе;

наличие в организационной структуре специализированного подразделения, отвечающего за социальную деятельность.

Поскольку двоичная система оценки качественных параметров обладает рядом существенных недостатков, то предлагается для оценки влияния параметров, не имеющих количественного измерения, использовать следующий подход [2]. В зависимости от наличия или отсутствия набора параметров из приведенного выше перечня, анализируемые предприятия в соответствии с уровнем развития системы КСО относятся к одной из трех групп, для каждой из которых устанавливается величина качественного коэффициента ККАЧ (таблица 1).

Классификация предприятий в зависимости от уровня развития КСО

Величина коэффициента качественных параметров, (ККАЧ)

Низкий уровень развития системы КСО

Наличие не более чем одного признака

Средний уровень развития системы КСО

Наличие двух-трех признаков

Высокий уровень развития системы КСО

Наличие всех перечисленных признаков

Количественные показатели, определяющие уровень развития системы КСО, по сферам воздействия разбиты на две группы:

1) производственный персонал предприятия;

2) местное сообщество.

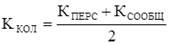

Таким образом, коэффициент, учитывающий влияние количественных параметров, будет определяться из выражения:

, (2)

где КПЕРС – коэффициент эффективности социальной политики по отношению к персоналу;

КСООБЩ – коэффициент эффективности социальной политики по отношению к местному сообществу.

В предлагаемой модели эффективность социальной работы с персоналом определяется изменением следующих параметров:

среднемесячная заработная плата (ЗП);

количество рабочих мест (ССЧ);

затраты на внутренние социальные программы (СОЦ);

доля работников, прошедших обучение и переподготовку (ПП);

доля работников, получивших производственные травмы (ТР).

Эффективность социальной политики по отношению к местному сообществу определяется изменением таких параметров, как:

затраты на внешние социальные программы (СП);

затраты на экологические программы (ЭК).

Для количественного описания изменения указанных параметров вводятся коэффициенты, величина которых определяется отношением величин соответствующих параметров в анализируемом и базовом периодах (таблица 2). При этом для параметров, измеряемых в стоимостных единицах (среднемесячная заработная плата, расходы на социальные и экологические программы), учитывается текущий уровень инфляции за счет использования коэффициента дисконтирования (КД). При использовании разработанной методики анализ эффективности системы КСО производится по динамике показателей в период не менее трех лет. При этом за базовый принимается период, в который не произошло резкого изменения показателей по сравнению с предыдущими периодами, то есть в качестве базовых периодов не могут выступать кризисные годы или периоды ценового бума.

Коэффициенты измерения количественных параметров эффективности работы системы КСО на предприятии

Наименование группы параметров

Формула для определения коэффициента

Социальная работа с персоналом

коэффициент изменения среднемесячной заработной платы работающих

коэффициент изменения среднесписочной численности работающих

коэффициент изменения затрат на внутренние социальные программы

коэффициент изменения доли работников, прошедших обучение и переподготовку

коэффициент изменения доли работников, получивших производственные травмы

Социальная работа с местным сообществом

коэффициент изменения затрат на внешние социальные программы

коэффициент изменения затрат на экологические программы

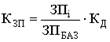

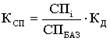

При определении коэффициентов, учитывающих эффективность социальной политики по отношению к персоналу предприятия и по отношению местному сообществу, вводятся поправочные коэффициенты (ai), учитывающие значимость каждого параметра при оценке общего уровня эффективности КСО. Величина указанных поправочных коэффициентов определяется методом экспертных оценок и зависит от специфики конкретного анализируемого предприятия, что делает модель более универсальной.

В результате формулы для расчета коэффициента эффективности социальной политики по отношению к персоналу предприятия (КПЕРС) и по отношению к местному сообществу (КСООБЩ) примут вид:

, (3)

. (4)

Соблюдение условия, когда коэффициент, учитывающий влияние количественных параметров (формула 2), в анализируемом периоде имеет величину, превышающую единицу, означает, что компания осуществляет активные социально направленные действия; соответственно, значение данного коэффициента меньше единицы означает, что руководство компании уделяет недостаточное внимание вопросам КСО.

В целом модель позволяет определить динамику развития системы КСО на предприятии по величине интегрального коэффициента (формула 1). Сравнение значений интегрального коэффициента в анализируемом и базовом периодах позволяет выявить тенденцию КСО на предприятии.

Вывод: на основании проведенного анализа существующих методик оценки эффективности системы корпоративной социальной ответственности разработана методика, базирующаяся на определении интегрального показателя, включающего количественные и качественные оценки.

Рецензенты:

Баранов П.П., д.э.н., доцент, директор Института экономики и менеджмента ФГБОУ ВПО «Сибирский государственный индустриальный университет», г. Новокузнецк.

Петрова Т.В., д.э.н., профессор кафедры корпоративной экономики и управления персоналом ФГБОУ ВПО «Сибирский государственный индустриальный университет», г. Новокузнецк.

Источник: science-education.ru

Корпоративная социальная ответственность и цикл PDCA

Сегодня корпоративная социальная ответственность — неотъемлемая составляющая , предоставляющая его участникам ряд преимуществ, включая возможность выхода на мировой рынок. Следовательно, особого внимания заслуживает менеджмент КСО.

Непрерывный цикл

Возможно ли использование процессного подхода для системы менеджмента КСО? В соответствии с положениями «Руководства по концепции и использованию процессного подхода для систем менеджмента ISO/TC 176/SC 2/N 554R2 ® 2004 г.», «процессный подход можно использовать не только в стандартах семейства ИСО 9000 на системы менеджмента качества, но и в любой системе менеджмента независимо от типа и размера организации», в том числе для системы менеджмента социальной ответственности (применительно к корпоративной социальной ответственности).

Что же касается методологии PDCA, то руководством рекомендуется использовать последнюю для непрерывного улучшения процессов и повышения эффективности работы как внутри каждого процесса организации, так и по отношению к системе процессов в целом.

Говоря о цикле PDCA и КСО, также стоит отметить, что PDCA лежит в основе реализации десяти принципов Глобального договора ООН — крупнейшей международной инициативы по развитию социальной ответственности бизнеса. Это подтверждают такие документы инициативы, как «Глобальный договор: практическая реализация. Принципы Глобального договора (последнее обновление ). Модель осуществления Глобального договора» и «Руководство по реализации принципов Глобального договора ООН в деятельности средних предприятий (50–200 работников)», содержащие положения относительно цикла PDCA. В последнем документе не только говорится о том, что реализация десяти принципов Глобального договора, охватывающих четыре области: права человека, трудовые отношения, охрану окружающей среды, противодействие коррупции, — это не одноразовое мероприятие, а непрерывный цикл, но и описываются восемь последовательных этапов данного цикла.

Первый этап — оценка компанией собственной деятельности на соответствие принципам Глобального договора ООН (проводится по приведенным в Руководстве контрольным вопросам). В случае возникновения необходимости в поиске информации или союзников предлагается воспользоваться потенциалом международной инициативы.

Второй этап — формулирование идеологии и приоритетов, разработка плана действий с постановкой краткосрочных, а также долгосрочных целей и задач.

На третьем этапе следует, во- первых, выявить круг заинтересованных сторон: работников, представителей местной общественности, клиентов и заказчиков, поставщиков. Во- вторых, информировать сотрудников о принятой политике компании в области социальной ответственности.

, выявить укоренившиеся в деятельности предприятия правила, нормативные акты и традиции, которые могут мешать успешной реализации принципов Глобального договора ООН . Четвертый этап — формирование рабочих групп, первоочередной задачей которых станет формулирование новых регламентирующих документов и процедур, а также их последующее внедрение в выделенном сегменте деятельности компании. Пятый этап — реализация принципов Глобального договора ООН . Шестой этап — оценка результатов с помощью имеющихся программ, доступ к которым можно получить через местную сеть Глобального договора.

Седьмой этап — подготовка, доведение до заинтересованных сторон и публикация на сайте международной инициативы по развитию социальной ответственности бизнеса ежегодных отчетов о проделанной работе по реализации принципов Глобального договора в рамках основной деятельности компании — «сообщение о достигнутом прогрессе» (СДП). На восьмом этапе, названном «мониторинг/меры поощрения» рекомендуется повторять приведенные выше шаги, выявляя участки работы компании, которые требуют улучшения, с целью проведения соответствующей работы, и публиковать ежегодные СДП. А также осуществлять поиск вариантов поощрения привлеченных к процессу реализации принципов Глобального договора сотрудников предприятия. Эти восемь этапов и составляют непрерывный цикл планирования, исполнения, проверки и действия (PDCA).

Принцип постоянных улучшений

Обратимся к содержанию документа «Глобальный договор: практическая реализация. Принципы Глобального договора (последнее обновление ). Модель осуществления Глобального договора».

Здесь стоит процитировать следующее: «В основе моделей регулирования качества лежит принцип постоянного совершенствования для достижения лучших в мире показателей в условиях непрерывного соревнования и повышения требований». Цикл PDCA в контексте принципов Глобального договора означает, что компания в первый раз проанализирует, как она соблюдает принципы, выделяющие самые благоприятные возможности для совершенствования:

- Действуй путем постановки конкретных задач;

- Планируй использование ресурсов и принятие мер, направленных на достижение поставленных целей;

- Выполняй намеченное для достижения целей;

- Проверяй достигнутые результаты, сравнивая их с поставленными задачами и с планами;

- Действуй для исправления отклонений, учитывай накопленный опыт и определяй новый комплекс задач для дальнейшего совершенствования;

- И так далее…;

- Весь цикл повторяется снова…;

- И так всё время…

Так как цикл непрерывного совершенствования включает различные элементы корпоративной модели, в рассматриваемом документе предлагается схема, заимствованная у Малькольма Болдриджа и Европейского фонда управления качеством, включающая четыре элемента управления:

- Перспектива: какой организацией мы хотим стать?;

- Средства достижения целей: кто приведет нас к цели и каким путем?;

- Результаты: каких усовершенствований и какой отдачи мы добьемся?;

- Отчетность: как мы оцениваем наши достижения и рассказываем о них?

Эти четыре элемента всегда отражают шаги, предпринимаемые в рамках цикла «планируй — выполняй — проверяй — действуй».

Практика использования цикла PDCA

Хотя деловые модели — это «самое главное, а рассказы о них — это всего лишь попытки объяснить, как работают предприятия» (высказывание из рассмотренного выше документа 2002 г.), обратимся к участникам , к международным компаниям, которые информируют о практике использования цикла PDCA на страницах отчетов о корпоративной социальной ответственности или отчетов об устойчивом развитии (социальная ответственность в соответствии с определением, содержащимся в Международном стандарте ISO 26000:2010 «Руководство по социальной ответственности», содействует устойчивому развитию), а также на корпоративных .

Например, Toyota Motor Corporation возлагает на ответственные подразделения реализацию цикла PDCA для укрепления деятельности в области КСО. Mitsubishi Сorporation, характеризуя свой отчет за 2014 г., напоминает, что отчетность компании построена на основе PDCA. Компания Fuji Xerox Co., Ltd. с целью реализации мечты об устойчивом обществе среди прочего говорит о необходимости внедрения PDCA. Компания Brother Group в корпоративной социальной отчетности 2014 г. упоминает о проведении внутреннего аудита с целью обеспечения цикла PDCA внутреннего контроля.

Там же говорится и о январской встрече 2014 г. двадцати представителей региональных и департаментов BIL’s Finance The Casio Computer Co., Ltd.; Mazda Motor Corporation; The Ricoh Company, Ltd. и пр. Стоит отметить, что информация о практике использования цикла Деминга — Шухарта на страницах отчетов и на сайтах компаний не случайна. Ведь сведения о подходах в области менеджмента (СПМ), например, включены в раздел «Специфические стандартные элементы отчетности» широко используемого «Руководства по отчетности в области устойчивого развития: версия G4 Глобальной инициативы по отчетности (GRI)», созданный в 1997 г. Коалицией за экологически ответственный бизнес (CERES) в партнерстве с Программой ООН по окружающей среде (UNEP). Подводя итог, еще раз отметим, что процессный подход и методология PDCA не только отражаются в документах, но и широко используются в менеджменте корпоративной социальной ответственности.

Сентябрь 2015 г.

Источник: www.businessstudio.ru