Критерии и экономические показатели, характеризующие эффективность работы компании информационного бизнеса.

В экономическом расчете по обоснованию эффективности производства информационных услуг необходимо оценить конечный результат деятельности информационной индустрии. Маржинальный доход и прибыль, получаемые компанией, при этом прибыль, получаемая в условиях развития отечественной экономики должна обеспечить уровень рентабельности информационного продукта, при котором компания сможет преодолеть ущерб, наносимый действующим инфляционным процессом. Для определения конечных показателей работы компании необходимо рассчитать следующие экономические показатели:

- Сумма реализации информационного продукта

- Прямые и переменные затраты на производство информационного продукта

- Маржинальный доход от реализации информационного продукта

- Постоянные расходы компании на разработку и реализацию информационного продукта

- Валовую прибыль

- Налоги в бюджет и внебюджетные фонды

- Чистую прибыль компании от реализации информационного продукта

Оценить экономическую эффективность разработанного продукта или услуги можно с помощью показателей рентабельности и прибыльности . В зарубежной практике:

6 Расчет показателей оценки эффективности информационной деятельности Формирование организационной

Прибыльность нового продукта/услуги:

Пвал-валовая прибыль компании

Sпр-сумма продаж нового продукта

Коэффициент рентабельности нового продукта:

Пприб-чистая прибыль компании, полученная от продажи нового продукта.

В российской практике для оценки эффективности нового продукта применяется показатель рентабельности продукции, который исчисляется по формуле:

Для ИБ в нашей стране уровни данных показателей весьма высоки, хотя существуют и другие показатели оценки эффективности этого бизнеса. Поскольку данные услуги не требуют для своего развития значительных капитальных вложений, то их окупаемость и эффективность рассчитывается лишь на авансируемый капитал. Срок окупаемости авансируемого капитала-сумма авансируемого капитала (Кав), связанная с организацией или гос. Регистрацией компании, выкупом лицензии на данный вид деятельности и с формированием УК.

Показатель эффективности авансируемого капитала:

Понятие прибыли. Допустимая прибыль на единицу продукции и ее расчет.

При́быль — разница между доходами (выручки от реализации товаров и услуг)и затратами на производство или приобретение и сбыт этих товаров и услуг. Прибыль = Выручка — Затраты (в денежном выражении)

Это один из наиболее важных показателей финансовых результатов хозяйственной деятельности субъектов предпринимательства (организаций и предпринимателей), ради которого и осуществляется предпринимательская деятельность.

- бухгалтерская прибыль — разница между суммой реализации (доходами от продажи) и расходами (издержками);

- экономическая прибыль — это остаток от общего дохода после вычета всех издержек, разница между бухгалтерской прибылью и дополнительными расходами, такими как: некомпенсированные собственные издержки предпринимателя, не учтённые в себестоимости, в том числе «упущенная выгода», затраты на «стимулирование» чиновников в коррупционных экономиках, дополнительные премиальные работникам.

Обычно рассчитывают валовую (балансовую, общую) прибыль и чистую — остающуюся после уплаты из валовой прибыли налогов и отчислений.

Метрики и показатели KPI для информационной безопасности

Допустимая прибыль на единицу продукции ограничивается государством путем введения предельного уровня рентабельности продукции:

где Пдоп – допустимая прибыль, приходящаяся на единицу продукции или услуг;

Сед – себестоимость единицы продукции или услуги;

β/100 – установленный предельный уровень рентабельности продукции, процент.

Установление предельного уровня рентабельности были введены в антимонопольное законодательство. В условиях рыночных отношений самым сильным регулятором цен становится сам рынок. При этом цены на конкурентном рынке определяются в результате сочетания спроса и предложения, а также маркетинга. Решение по установлению цены на конкретный продукт или услугу принимает коммерческий или финансовый директор. При этом он использует представленный ему маркетинговым отделом материал с отмеченными рекомендациями (диапазон цен максимум и минимум), а также данные экономиста по расчету себестоимости продукта или услуги и величину постоянных издержек компании за год, месяц, желаемый и потенциально возможный уровень прибыли на одну услугу и общий объем реализации продукта в плановом периоде или за год.

Источник: studfile.net

Компания «Консалтинг по управлению ИТ»

Далее рассмотрено, что целесообразно рассмотреть в ИТ-стратегии по KPI по ИТ . Разработка ИТ-стратегии не является простой задачей, как минимум только подходы к разработке ИТ-стратегии рассмотрены в моей 450-страничной книге «ИТ-стратегия: лучшие международные и российские практики».

Этот текст написан на основе следующих источников:

- дискуссии Александра Михайлова «KPI по ИТ: взгляд со стороны бизнеса» на портале ИТ-директоров России, www.globalcio.ru/discussion/1813, 2016 год

- главы по KPI по ИТ из книги А.Михайлова по ИТ-стратегии

- опыта обучения, которое проводит Александр Михайлов

KPI: что это такое?

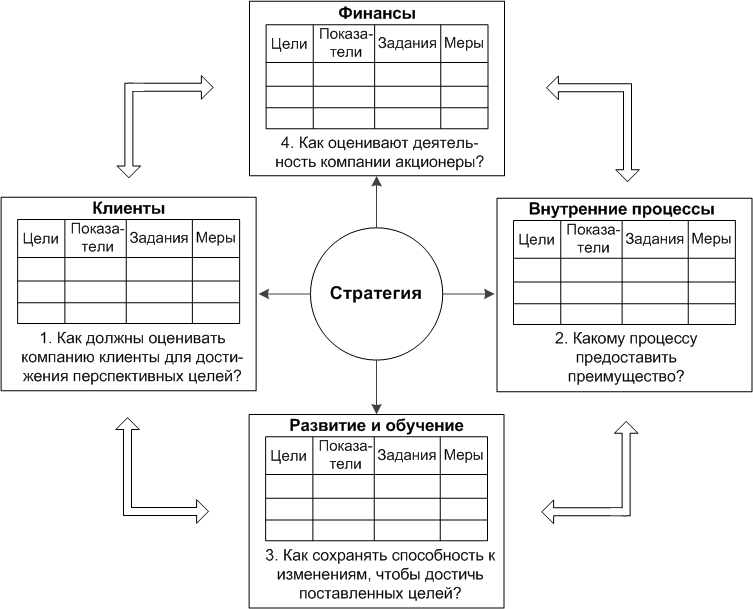

Как и ИТ-стратегии, KPI по ИТ тоже появились после разработки стратегий бизнеса и KPI по бизнесу. Во врезке рассмотрены подходы к разработке показателей эффективности бизнеса, да и одного из подходов к разработке стратегий бизнеса, достаточно известной методике Balanced Scorecard:

Сбалансированная система показателей бизнеса – Balanced Scorecard (BSC) разработана Нортоном и Капланом.

Рис. 1. Схема сбалансированной системы показателей бизнеса

Ключевые показатели эффективности ИТ (KPI по ИТ) нужны, чтобы руководство компании смогло оценить работу ИТ. Соответственно, показатели должны быть понятны генеральному директору. ИТ-директор, конечно, тоже должен и понимать и использовать KPI по ИТ для управления ИТ. В рамках ИТ-стратегии KPI обычно не разрабатывают, так как это отдельный и сложный проект.

Под «KPI по ИТ» обычно понимают ключевые показатели эффективности работы ИТ в целом. Также могут быть KPI для руководителя ИТ-службы и конкретных сотрудников. В ряде компаний используются KPI по отдельным направлениям работы ИТ, в первую очередь — Службы поддержки ИТ. Но такие наборы KPI обычно не включают в себя развитие ИТ. Далее рассмотрены только подходы к разработке KPI по ИТ.

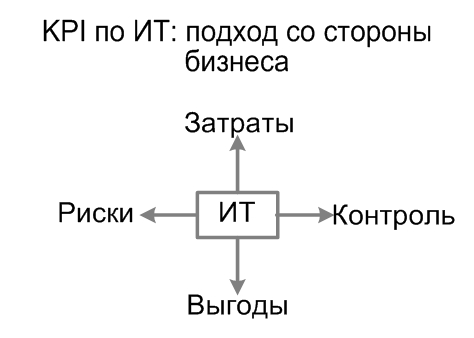

KPI по ИТ: подход со стороны бизнеса

Точек зрения, как должны выглядеть KPI по ИТ, возможно, столько же, сколько и руководителей ИТ-служб. Да и у бизнес-менеджеров, а также консультантов по ИТ могут быть свои мысли по этому поводу. При этом, у большинства российских малых и средних компаний, никаких KPI по ИТ нет, как минимум, записанных и измеряемых хоть раз в год. У больших компаний KPI по ИТ могут быть, но успешных примеров, вероятно, совсем немного.

Далее предложен подход к разработке KPI по ИТ, учитывающий, что информационные технологии обычно самоценны не сами по себе, а тем, что они могут дать конкретному предприятию. Соответственно, можно пойти от того, как представители бизнеса видят ИТ. Как правило, для бизнес-менеджеров, внутреннее деление ИТ, как их видят сотрудники ИТ, непонятно и неинтересно.

Мои опросы руководителей компаний (около ста человек, проинтервьюированных во время обучения по программам MBA в Академии Народного Хозяйства) показал, что бизнес-менеджеры видят ИТ как «черный ящик» с четырьмя входами/выходами:

- Выгоды, которые можно получить от использований ИТ;

- Риски, которые несет использование ИТ;

- Затраты на ИТ;

- Планирование и контроль ИТ.

Более подробно эти направления рассмотрены в моей книге «ИТ-стратегия: лучшие международные и российские практики». Эти входы/выходы можно рассматривать и как группы типовых требований бизнеса к ИТ.

Если исходить, что KPI по ИТ должны помочь руководству компании вначале сформулировать требования бизнеса к ИТ, а потом оценить их выполнение, то вот мои предложения по типовому для представителей бизнеса взгляду на ИТ (см. Рис. 2):

Рис. 2. Возможные требования бизнеса к ИТ (с точки зрения руководителей компании)

Еще раз уточним, что это перечисления типовых требований бизнеса к ИТ, понятных представителям бизнеса и полученных в результате опросов руководителей конкретных предприятий. То есть, эти требования не обязательно будут подходить для любой компании в любой момент времени.

Например, в кризис, большинство компаний ждет от ИТ скорее поддержки сокращения затрат, а отнюдь не поддержки роста бизнеса. Соответственно, для конкретной компании надо или уточнять предложенную модель (выбрав актуальные требования и добавив недостающие) или разрабатывать совсем новую, уместную именно для вашей компании.

Далее, для получения основы для построений комплексной системы KPI по ИТ, можно странслировать требования бизнеса к ИТ в измеримые показатели (которые тоже конечно надо подбирать для каждой конкретной компании и момента времени). Возможный набросок такой комплексной системы KPI по ИТ, приведен на рисунке:

Затраты на ИТ

- % от оборота компании

- % сотрудников, работающих в ИТ-службе

- Расходы на одного пользователя ИТ

- …

Риски ИТ

- Время неработоспо-собности ИТ

- Потери информации

- Утечки информации

- …

Внутренняя эффективность ИТ

- Уровень зрелости ИТ процессов

- Время на обучение сотрудников ИТ

- Текучесть персонала ИТ

- …

Планирование и контроль ИТ

- % завершенных в срок проектов по ИТ

- % инцидентов, устраненных в срок

- …

Выгоды по ИТ

- Удовлетворенность пользователей ИТ

- % новых ИТ сервисов

- …

Рис. 3. Пример KPI по ИТ

Конкретный набор KPI (включая и число этих показателей) должен зависеть от того, насколько бизнес зависит от ИТ, а также от уровня зрелости управления бизнесом и ИТ. Понятно, что в больших банках, показателей оценки ИТ может быть больше, чем в небольшой компании с сотней пользователей ИТ.

Хотя в большинстве компаний, KPI по ИТ, зафиксированных в письменном виде, нет, но ряд показателей бизнес-руководство совершенно определено отслеживает. Это показатели по затратам на ИТ и численности сотрудников ИТ. Сами эти показатели важны для гендиректора, а измерить их несложно.

В то же время, ряд компаний, пробовавших внедрить системы из нескольких десятков KPI по ИТ, часто первые несколько лет ничего хорошего от этих показателей не получали (кроме разве что уменьшения премии или даже должности).

В одной крупной финансовой компании я наблюдал, как председатель их совета директоров, дал указание измерять «удовлетворенность пользователей ИТ». И за недостаточный уровень этого показателя денег сотрудникам ИТ платить процентов на 20 меньше. ИТ-менеджеров этой компании особенно напрягало то, что и как измерять этакий показатель, им не сказали (объяснив, что «они сами специалисты по ИТ»), а также планы по разработке нового ПО не уменьшили (как и все остальные работы).

ИТ-руководство этой компании выкрутилось тем, что предложило несколько показателей, в которых «удовлетворенность пользователей» (и механизм его оценки) был только одним из показателей.

Показатели для KPI по ИТ в зависимости от стратегий бизнеса и ИТ

В Табл. 1 рассмотрены мои оценки целесообразности конкретных направлений KPI для различных ИТ-служб, в зависимости от того, насколько бизнес зависит от ИТ:

Табл. 1. Пример важности направлений KPI для различных типов ИТ-служб

Типы ИТ-служб, в зависимости от выгод, предоставляемых бизнесу

Важность KPI по направлениям

Внутренняя эффективность ИТ

Планирование и контроль ИТ

Низкие выгоды бизнеса от использования ИТ (ИТ-служба поддерживает работоспособность небольшого числа техн. средств и простейших информационных систем)

Средние выгоды бизнеса ИТ использования ИТ. Есть каталог ИТ-серверов и SLA

Высокие выгоды бизнеса ИТ использования ИТ, высокие риски использования ИТ

«»: целесообразно несколько показателей (например, 3 и более);

«» целесообразен 1-2 показателя.

Также надо учитывать текущие стратегии бизнеса. Во время кризиса многие компании тупо сокращают затраты и уменьшают требования к новым возможностям, которые могут дать ИТ. Хотя для немногочисленных компаний с высоким уровнем менеджмента, которые растут и во время кризиса, целесообразно иметь комплексные системы KPI по ИТ, включающие не только затраты на ИТ, но и показатели по выгодам и рискам ИТ, как впрочем и внутренней эффективности ИТ (см. Табл. 2):

Табл. 2. Пример важности направлений KPI для сокращения затрат или роста бизнеса

Важность KPI по направлениям

Внутренняя эффективность ИТ

Планирование и контроль ИТ

ИТ – основной драйвер роста бизнеса, компания – лидер отрасли

На мой взгляд, основными инициаторами разработки KPI по ИТ являются не ИТ-руководители, а гендиректор (или куратор ИТ). Гендиректору очень часто интересно, на что собственно расходуются деньги на ИТ и получаются ли выгоды больше затрат.

ИТ-директору инициативно делать систему показателей, на основании которых его же первого лишат премии, часто не с руки. Особенно, если по другим подразделениям таких KPI нет (соответственно нет и формальных поводов уменьшить зарплату или выгнать). Хотя KPI по конкретным сотрудникам ИТ могут быть интересными всегда.

Типовые ошибки при разработке KPI по ИТ

- KPI по ИТ совсем нет

- KPI по ИТ = удовлетворенность пользователей ИТ

- KPI по ИТ слишком подробные

- KPI по ИТ разрабатываются исходя только из популярных сейчас методологий, например Balanced Scorecard

- KPI плохо оценивают работу / работа идет только на KPI

- KPI трудноизмеримы

- KPI назначаются без анализа предистории

Примерная последовательность разработки KPI по ИТ

Проекты по разработке KPI по ИТ должны очень существенно учитывать специфику конкретной компании. Также стоит очень постепенно внедрять KPI, заранее планируя их сбалансированность и многоуровневость.

Примерная последовательность разработки KPI по ИТ:

- KPI по возможным выгодам бизнеса от использования ИТ

- KPI по возможным рискам от использования ИТ

- KPI по затратам на ИТ. KPI по планированию и контролю ИТ

- другие возможные KPI по ИТ для ИТ-службы в целом

- KPI по подразделениями ИТ

- KPI по типовым сотрудникам ИТ

- Определение системы оценки KPI и очередности их внедрения

Источник: www.info-strategy.ru

Как оценить эффективность информационной системы компании

Критерии оценки информационной системы становятся финансовыми показателями. Действительно, если заказчиком расчета эффективности являются собственники фирмы, то наиболее важным является финансовый результат – такие показатели, как увеличение прибыльности и рыночной стоимости бизнеса, полученные в результате использования информационной системы.

Критерии оценки

Если заказчиком расчета эффективности является менеджмент, то интересными становятся показатели качества управления, то есть те, что указывают на «правильность» (или ошибочность) управленческих решений менеджмента.

Однако универсальной единицей измерения правильности принятых, планируемых к принятию управленческих решений или организационных действий менеджмента до сих пор являются финансовые показатели деятельности компаний.

Расчет эффективности

В финансовом анализе для расчета эффективности инвестиций, направленных в сферу IT, применяются следующие методы: расчет показателя возврата инвестиций (ROI — Return on Investment), определение совокупной стоимости владения (TCO — Total cost of ownership) , анализ эффективности затрат (CBA — cost-benefits analysis).

Это финансовый коэффициент, иллюстрирующий уровень доходности или убыточности бизнеса, учитывающий сумму сделанных в этот бизнес инвестиций. Он представляет собой отношение суммы прибыли или убытков к сумме инвестиций.

Данная методика предназначена для определения затрат на информационные системы, рассчитывающихся на всех этапах жизненного цикла системы.

Наиболее известными методиками определения TCO считаются те , что разработаны компанией Microsoft совместно с Interpose и исследовательской компанией Gartner Group.

В своей основе методики ROI и TCO близки и делят все затраты, связанные с использованием IT, на две составляющие: 1) бюджетные, или прямые расходы (они включают в себя стоимость аппаратного и программного обеспечения, активного сетевого оборудования, каналов связи и т.д.); 2) внебюджетные, или косвенные (т.е связанные с конечными пользователями информационных систем, в них включаются затраты на устранение сбоев или проблем на компьютерах, простои рабочего времени, командировочные, затраты на предотвращение рисков и устранение их последствий, на обучение персонала и т.п.).

Под анализом эффективности затрат финансисты понимают подход к проведению оценки выгод и потерь, вызванных каждым из альтернативных вариантов действий. В нашем случае альтернативным вариантом является неиспользование информационной системы.

Не все так просто…

Казалось бы, определите набор ключевых показателей, которые будут основными при принятии решений по эффективности информационных систем, уточните методики их расчета и получите критерии оценки использования вашей информационной системы.

На практике всё обстоит намного сложнее. Тем не менее IT-бизнес существует и поныне, объем вложений в информационные бизнес-технологии только вырос. Вряд ли это можно списать лишь на давление и манипуляции фирм — поставщиков продуктов информационной сферы. По-видимому, известные финансовые критерии не являются определяющими при принятии IT-бюджета. Причиной этого может служить сложность расчета показателей по предлагаемым методикам.

Скорее всего, принципы, аналогичные методу избыточной прибыли (основанной на том, что увеличение величины актива, полученного в результате инвестиций, есть разность реальной прибыли минус прогнозируемая прибыль без инвестиций), на практике весьма приблизительны ввиду сложности построения прогнозов.

Действительно, наибольший прогресс в использовании информационных систем наблюдается в быстроразвивающихся отраслях экономики, где прогнозирование усложнено быстрой сменой условий конкурентного рынка.

С другой стороны, использование информационных систем не в состоянии исправить ошибки и недочеты в организации бизнеса, поэтому сами по себе IT-технологии не приведут к увеличению дохода (они способны в какой-то мере снизить операционные издержки, т.е. связанные с организацией процессов управления ресурсными потоками). Но они могут существенно увеличить прибыль при использовании новых производственных, управленческих и финансовых технологий.

С широко закрытыми глазами

Указать общепринятые критерии оценки эффективности информационных систем, которые взяли на вооружение современные компании, вряд ли кому-то удастся.

Если организация терпит убытки, попытки понять их характер не дадут возможность свернуть информационную систему, так как она является источником сведений по принятию решений.

Анализ эффективности системы не столь существенен – все решения по её сокращению или ликвидации приведут к ситуации, подобной движению к обрыву с закрытыми глазами.

Если предприятие работает успешно и пытается закрепить или увеличить норму прибыли, то использование информационных технологий может являться её конкурентным преимуществом, и тогда реальный анализ её эффективности для аутсайдеров невозможен.

В иных случаях в качестве критерия оценки эффективности может быть декларирован так называемый коэффициент информационной продуктивности. Он определяет отношение добавленной стоимости, созданной предприятием, к совокупной стоимости владения информационными технологиями. Чем выше положительное значение, тем эффективнее используются информационные технологии .

В «финансово устойчивом» состоянии, характеризующемся в том числе и возможностью построения качественных прогнозов (позволяющих адекватно ситуации вычислить моделируемые финансовые коэффициенты), менеджмент пытается реализовать мероприятия, направленные на увеличение информационной продуктивности , как то:

- снижение косвенных затрат на IT при осуществлении поставок товаров и услуг клиентам;

- активизацию материальной мотивации сотрудников при уменьшении затрат на IT этими сотрудниками;

- увеличение затрат на IT там, где достигается наибольший прирост доходов (реализация эффекта рычага);

- снижение затрат на IT по отношению к доходам от операций;

- снижение затрат на IT по отношению к чистой номинальной стоимости активов;

- регулярное использование тестов и оценок совокупной стоимости владения.

Коровин Иван, технический директор

Источник: hr-portal.ru