Ярве, М. С. Взаимосвязь прибыльности операционного сегмента и риска в банках / М. С. Ярве. — Текст : непосредственный // Молодой ученый. — 2015. — № 20 (100). — С. 324-329. — URL: https://moluch.ru/archive/100/22586/ (дата обращения: 07.06.2023).

В настоящее время нет единой общепризнанной методики оценки эффективности деятельности организации. На практике применяются различные методические рекомендации, разные группы показателей, по-разному рассчитываются величины отдельных показателей, коэффициентов и критериев. Состав и структура оцениваемых показателей также различаются. Но у всех подходов и методических рекомендаций, предназначенных для оценки и анализа эффективности деятельности организации, есть одно общее, объединяющее их свойство.

Применяемые в настоящее время методы оценки основаны на соотношении результатов и затрат, то есть на сопоставлении полученного эффекта и затрат. Соотношение результатов (эффекта) и затрат может быть выражено в стоимостных и натуральных величинах. Эффективность в любом процессе — это всегда соотношение, относительная величина.

Как работают банки? #zhumabekabenov

Для того чтобы составить достаточно полное представление об эффективности финансовой деятельности предприятия или его отдельного бизнес-сегмента, в процессе анализа необходимо получить ответ на следующий круг вопросов:

каковы изменения в составе имущества и источников его формирования за анализируемый период времени, и каковы причины таких изменений?

какова рентабельность собственного и заемного капитала?

способна ли компания генерировать доход? Какова эффективность его финансовой деятельности?

Анализ балансовых показателей позволяет отследить изменение доли как размещаемых средств, так и фондирования. Данные показатели тесно связаны с результатами деятельности отражаемыми в отчете о прибылях и убытках, так результат от операций с активами указан в процентных, комиссионных и прочих доходах, а операции с обязательствами, в свою очередь, влияют на расходную часть отчета. Детализированная информация в разрезе статей баланса и бизнес-сегментов позволяет выявить отклонения от средних значений для банка в целом и определить источник увеличения или снижения балансовых показателей. Выделяют следующие показатели при анализе активов и обязательств банка:

абсолютные и относительные отклонения

изменение доли в составе активов и обязательств

отношение собственного и заемного капитала

ROA = Чистая прибыль/ Средние чистые активы

Рентабельности активов позволяет оценить эффективность использования активов организации и показывает, сколько копеек чистой прибыли приносит один рубль имеющихся активов. Анализ показателя ROA в периоде меньше подвержен влиянию инфляции по сравнению с показателем средних активов. Рост показателя характеризует деятельность организации с положительной стороны, при этом нужно отслеживать динамику соотношения собственного и заемного капитала, так как в долгосрочном периоде существует риск снижения ликвидности и автономности предприятия. Декомпозиционный анализ ROA позволяет выделить два компонента: коэффициент прибыльности (PM) и использование активов (AU).

Поток: кредит для бизнеса онлайн, без банков, быстрое решение и оперативное перечисление

ROA = PM × AU

РМ равен чистой прибыли поделенной на общую выручку (процентная выручка плюс непроцентная выручка), а AU равно общей выручке поделенной на средний размер совокупных активов. Коэффициент прибыльности — это прибыль на рубль общей выручки (объема продаж); использование активов — общая выручка (объем продаж) на доллар активов. Банк, в котором коэффициент прибыльности составляет 10 % и использование активов 10 %, имеет ROA 1 %.

Риск является основным сдерживающим фактором в деятельности кредитных организаций. Сам по себе показатель ROA является противоречивым: если у двух банков показатель ROA находится на одном уровне, то для анализа нужно сравнить долю собственных и заемных средств в обязательствах, где доля собственных средств будет выше, тот банк, при прочих равных условиях, будет иметь большую подушку безопасности в случае финансовых потерь. Безусловно, нужно учитывать и адекватность размера данной подушки внешним условиям на рынке, чрезмерное увеличение доли капитала в период подъема экономики приводит к появлению упущенной выгоды, тогда как недостаток капитала в период спада экономики может привести к банкротству.

Американский ученый Джозеф Синки мл. в книге «Финансовый менеджмент в коммерческом банке и в индустрии финансовых услуг» [3, с. 202] предлагает связать показатель ROA и риск. Банковская прибыль и рентабельность активов (ROA) зависят в первую очередь от качества кредитов. Можно оценить риск банковской деятельности проанализировав изменение значений ROA, в которых учитывается не только кредитный риск, но и процентный риск, риск ликвидности, операционный риск и любой другой риск влияющий на прибыль банка. Изменчивость ROA удобно измерять с помощью стандартного отклонения ROA (SROA):

Переменная x, наблюдаемая n раз принимает значение стандартного отклонения переменной x, что характеризует меру изменчивости распределения переменной x.

Возьмем величины ROA, ЕМ и стандартного отклонения ROA и объединим их в индекс риска (RI) банка. Полученная эмпирическим путем формула его вычисления имеет следующий вид:

где Е(ROA) — ожидаемая рентабельность активов; САР — величина обратная ЕМ или отношение собственного капитала к совокупному размеру активов; SROA — стандартное отклонение ROA. С бухгалтерской точки зрения формула представляется крайне полезной, поскольку одновременно учитывает как ROA (общепринятый бухгалтерский показатель), так и изменчивость ROA (стандартную меру риска в финансовой экономике) и, наконец, адекватность балансового капитала (стандартное требование к безопасности и надежности банка).

Полученный индекс риска выражен через стандартное отклонение ROA и позволяет узнать, как должна уменьшиться бухгалтерская прибыль банка, чтобы его балансовая стоимость стала отрицательной. RI свидетельствует о размерах «подушки», имеющейся в распоряжении банка и способной «поглотить» бухгалтерские убытки.

Низкий RI, таким образом, характеризует рискованный банк; чем RI выше, тем банк безопаснее. Например, рассмотрим сначала банк с высоким предполагаемым значением ROA, достаточным капиталом и стабильными прибылями (ROA). Его RI продемонстрирует относительно высокое значение. И наоборот, банк с отрицательными предполагаемыми прибылями, минимальным капиталом, высокоизменчивыми прибылями будет иметь относительно низкий RI. Назовем две компании Сильным банком и Слабым банком и впишем в таблицу несколько гипотетических цифр:

Расчет E(ROA) для сильного и слабого банков

Источник: moluch.ru

Рентабельность банков в 2021 году

Любой структуре важно не только располагать крупными ресурсами для получения максимальной прибыли, но и эффективно их использовать. Именно это направление оценил сервис Brobank.ru. Причем оценивалась рентабельность банков в 2021 году относительно двух параметров – объема активов и капитала. Каждый рейтинг включает по ТОП-50 структур.

29.05.23 1710 0 Поделиться

Автор Бробанк.ру Редакция Бробанк.ру

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Эксперты, аналитики и авторы с реальным опытом работы в финансовых компаниях. Всё что нужно знать о займах, кредитах, страховании, вкладах, налогах, штрафах, пособиях, инвестициях и других сферах, связанных с финансами, собрано в одном месте. Открыть профиль

Самые рентабельные банки в 2021 году

Рейтинг опирается на соотношение полученной в минувшем году прибыли к среднему объему активов в том же периоде. Причем сумма ресурсов для получения дохода предусматривает учет их размеров не только на первые числа 2021 и 2022 гг. Также при расчете среднего уровня приняты во внимание показатели на первый день каждого нового квартала.

Оценка охватывает все банки. В том числе закрытые в текущем году. Они приняты во внимание в связи с тем, что анализируется рентабельность банков в 2021 году. В указанном периоде они все же работали. Соответственно, располагают необходимыми данными и конкурируют за попадание в рейтинг.

К слову, один из двух реорганизованных игроков рынка вошел в оба ТОП-50.

Сведения об экономических показателях финансовых институтов получены из отчетности, публикуемой на сайте ЦБ РФ. Стоит отметить, что во внимание приняты все же не все кредитные организации. Не рассматривались НКО. Они хоть и входят в банковский сектор, но именно банками не являются.

Естественно, для попадания в рейтинг финансовый институт должен закрыть год с прибылью. Учитывая этот факт, анализ коснулся меньшего числа игроков рынка, чем действующих структур в России. По итогу за вхождение в ТОП-50, как по рентабельности, так и эффективности, конкурировало 280 кредитных организаций.

Рейтинг ТОП-50

| Место | Банк | Рентабельность (%) |

| 1 | АО Тольяттихимбанк | 24,64 |

| 2 | Банк ТРАСТ (ПАО) | 17,90 |

| 3 | КИВИ Банк (АО) | 17,82 |

| 4 | АО НОКССБАНК | 16,10 |

| 5 | АО КБ Пойдём! | 7,95 |

| 6 | АО КБ Модульбанк | 7,43 |

| 7 | ООО Ю Би Эс Банк | 7,26 |

| 8 | ООО Первый Клиентский Банк | 6,08 |

| 9 | АО МТИ Банк | 6,08 |

| 10 | КБ Континенталь ООО | 6,07 |

| 11 | ООО СПЕЦСТРОЙБАНК | 6,07 |

| 12 | АО Тинькофф Банк | 5,56 |

| 13 | ПАО Запсибкомбанк | 5,51 |

| 14 | АО ГЕНБАНК | 5,43 |

| 15 | ООО КБ Кетовский | 5,38 |

| 16 | ООО Голдман Сакс Банк | 5,26 |

| 17 | АКБ Энергобанк (ПАО) | 5,21 |

| 18 | АО КБ РУСНАРБАНК | 4,86 |

| 19 | ЗИРААТ БАНК (МОСКВА) (АО) | 4,83 |

| 20 | ПАО Бест Эффортс Банк | 4,39 |

| 21 | ООО Банк 131 | 4,25 |

| 22 | АО БАНК Ермак | 4,19 |

| 23 | АКБ Форштадт (АО) | 4,06 |

| 24 | АКБ Держава ПАО | 4,00 |

| 25 | ПАО БыстроБанк | 3,94 |

| 26 | КБ Дж.П. Морган Банк Интернешнл (ООО) | 3,85 |

| 27 | Банк Нальчик ООО | 3,71 |

| 28 | БАНК КУРГАН ПАО | 3,64 |

| 29 | Банк РМП (ПАО) | 3,58 |

| 30 | КБ РБА (ООО) | 3,55 |

| 31 | ПАО Сбербанк | 3,50 |

| 32 | ПАО НБД-Банк | 3,46 |

| 33 | АО Денизбанк Москва | 3,42 |

| 34 | АО Банк Развитие-Столица | 3,39 |

| 35 | ООО ПроКоммерцБанк | 3,38 |

| 36 | КБ Крокус-Банк (ООО) | 3,37 |

| 37 | ООО КБ Алтайкапиталбанк | 3,35 |

| 38 | АО Банк Вологжанин | 3,34 |

| 39 | ООО Фольксваген Банк РУС | 3,23 |

| 40 | ООО РУСБС | 3,17 |

| 41 | АО ТАТСОЦБАНК | 3,13 |

| 42 | ПАО АКБ АВАНГАРД | 3,13 |

| 43 | ООО КБ Тайдон | 3,11 |

| 44 | ПАО КВАНТ МОБАЙЛ БАНК | 3,10 |

| 45 | Республиканский Кредитный Альянс ООО | 3,09 |

| 46 | АО Ури Банк | 3,09 |

| 47 | ПАО Банк ФК Открытие | 3,01 |

| 48 | ПАО КБ Восточный | 2,95 |

| 49 | Банк Левобережный (ПАО) | 2,95 |

| 50 | ПАО ЧЕЛЯБИНВЕСТБАНК | 2,95 |

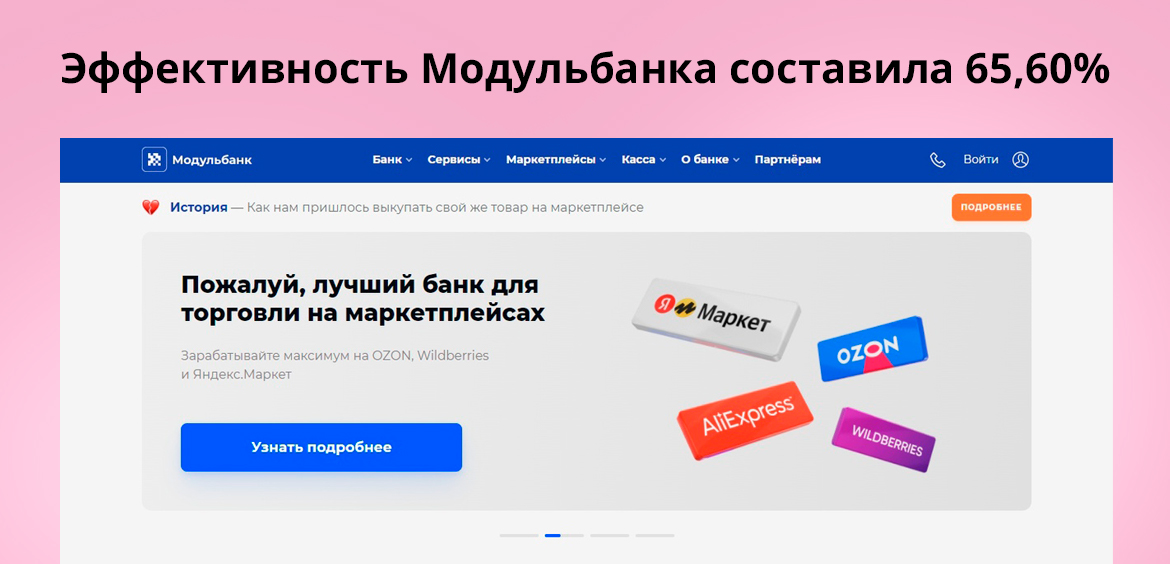

Самые эффективные банки в 2021 году

Эффективность оценивалась по тому же принципу, что и рентабельность. Единственное отличие – принятые во внимание ресурсы. Ими являются не активы, а капитал каждой отдельной кредитной организации. Так же учитывался средний уровень за 2021 год. Рассчитан по данным на 1 число каждого квартала.

Рейтинг ТОП-50

| Место | Банк | Эффективность (%) |

| 1 | АО КБ Модульбанк | 65,60 |

| 2 | КИВИ Банк (АО) | 59,60 |

| 3 | АО Тольяттихимбанк | 54,86 |

| 4 | ЦМРБанк (ООО) | 49,75 |

| 5 | АО Банк ЧБРР | 44,61 |

| 6 | АО Тинькофф Банк | 35,90 |

| 7 | ПАО БыстроБанк | 34,23 |

| 8 | Банк ПТБ (ООО) | 32,68 |

| 9 | ООО Голдман Сакс Банк | 32,02 |

| 10 | АО КБ Пойдём! | 30,22 |

| 11 | ПАО Бест Эффортс Банк | 29,29 |

| 12 | ООО КБ Кетовский | 27,81 |

| 13 | АО НОКССБАНК | 27,69 |

| 14 | Прио-Внешторгбанк (ПАО) | 27,29 |

| 15 | ПАО Сбербанк | 25,25 |

| 16 | АО Ури Банк | 24,93 |

| 17 | АО МТИ Банк | 24,72 |

| 18 | АО Банк Вологжанин | 24,54 |

| 19 | ПАО Банк ФК Открытие | 23,80 |

| 20 | ПАО БАНК УРАЛСИБ | 23,36 |

| 21 | ПАО АКБ Приморье | 21,58 |

| 22 | ПАО Совкомбанк | 21,03 |

| 23 | АО Райффайзенбанк | 20,89 |

| 24 | АО АЛЬФА-БАНК | 20,30 |

| 25 | ООО КБ Алтайкапиталбанк | 20,30 |

| 26 | Банк Левобережный (ПАО) | 20,08 |

| 27 | ПАО АКБ АВАНГАРД | 20,05 |

| 28 | ПАО Банк Санкт-Петербург | 19,85 |

| 29 | Банк ИПБ (АО) | 19,46 |

| 30 | АО КБ РУСНАРБАНК | 18,87 |

| 31 | АКБ Держава ПАО | 18,55 |

| 32 | АО БАНК СНГБ | 18,28 |

| 33 | ПАО ЧЕЛЯБИНВЕСТБАНК | 18,20 |

| 34 | АО АКБ НОВИКОМБАНК | 17,91 |

| 35 | АКБ Энергобанк (ПАО) | 17,33 |

| 36 | АКБ Форштадт (АО) | 17,29 |

| 37 | ПАО СКБ Приморья Примсоцбанк | 17,22 |

| 38 | ПАО Банк Екатеринбург | 16,67 |

| 39 | ПАО КБ Восточный | 16,10 |

| 40 | ОАО ЮГ-Инвестбанк | 16,06 |

| 41 | ПАО НБД-Банк | 15,96 |

| 42 | ТКБ БАНК ПАО | 15,89 |

| 43 | ПАО АКБ Урал ФД | 15,65 |

| 44 | ООО КБ АРЕСБАНК | 15,62 |

| 45 | ПАО КВАНТ МОБАЙЛ БАНК | 15,54 |

| 46 | ПАО Запсибкомбанк | 15,36 |

| 47 | КБ ЛОКО-Банк (АО) | 15,35 |

| 48 | ООО Экспобанк | 15,19 |

| 49 | АО КБ Ситибанк | 15,03 |

| 50 | АО МС Банк Рус | 14,86 |

Анализ рейтингов

Участниками хотя бы одно ТОП-50 стала четверть конкурентов. Если говорить точнее – 26%. Это 73 кредитные организации из 280 прибыльных по итогу 2021 года. Чуть более третей части этих игроков рынка смогли войти в оба рейтинга. В численном выражении их 27.

В процентном от тех, кто находится хотя бы в одном списке – 37%.

Можно отметить, что в 27 структур, показавших лучшую рентабельность банков в 2021 году и параллельно эффективность, входят три игрока рынка с преимущественно дистанционной бизнес-моделью. То есть предоставляющие свои услуги удаленно. Полностью или в подавляющем большинстве случаев. Один из них и вовсе показал лучшую эффективность использования капитала.

Достаточно большие размеры кредитной организации, если исходить из ТОПов, не всегда являются положительным показателем. Так, лишь половина системно значимых банков вошла хотя бы в один рейтинг. Точнее – шесть. Участниками обоих списков стала ровно половина – три. Причем семь системно значимых кредитных организаций, не отмеченных в том или ином списках, 2021 год закрыли с прибылью.

То есть конкурировали за попадание в ТОП-50.

В целом же списки включают в себя самые разнообразные финансовые институты. Присутствуют крупные универсальные, покрывающие своей филиальной сетью почти всю Россию и предоставляющие услуги разным клиентам. Также находятся региональные игроки, представленные в паре субъектов РФ. Есть и узкопрофильные представители сектора, например, специализирующиеся только на автокредитах.

Общая рентабельность банков в 2021 году

По итогу 12 месяцев оцениваемого года средний уровень эффективности использования капитала кредитными организациями составляет 9,39%. Естественно, все вошедшие в ТОП-50 игроки рынка преодолели этот барьер. Такой показатель получен по всем представителям, кто конкурировал за попадание в рейтинг. То есть по прибыльным финансовым институтам

Что касается активов, то средняя рентабельность банков в 2021 году заметно меньше – 2,03%. Можно отметить, что такой уровень достигнут менее чем половиной кредитных организаций – 97 из 280 конкурентов. Если сравнивать с показателями предшествующего отчетному года – 2020, то рассматриваемый показатель продемонстрировал положительную динамику.

Так, учитывая все прибыльные в 2020 году кредитные организации, средняя их рентабельность составляла 1,90%. Соответственно, в минувшем году она увеличилась на 0,13%. Что равняется динамике в 6,84%. Схожая тенденция с эффективностью капитала. В 2020 году ее средний уровень находился в пределах 8,53%.

То есть прирост – 0,86%. Положительная динамика – 10,08%.

Стоит отметить, что схожая картина наблюдается и при индивидуальной оценке изменения рассматриваемых показателей. Например, рентабельность в 2021 году увеличилась у 182 конкурентов. Эффективность стала больше – у 181. Учитывая, что во внимание приняты 280 структур, в обоих случаях рост фиксируется у большей части.

Источник: brobank.ru

Показатели по бизнесу банк

Добровольное медицинское страхование

От критических заболеваний

Страхование от укуса клеща

Страхование дома и дачи

Проверка КБМ

Рейтинг страховых компаний

Список страховых компаний

Отзывы о страховых компаниях

Статьи о страховании

Займы без отказа

Займы с плохой КИ

Займы без процентов

Займы под залог ПТС

Займы через Госуслуги

Займы до зарплаты

Долгосрочные займы

Рейтинг МФО

Список МФО

Отзывы об МФО

Ипотека в новостройках ПИК

Рейтинг банков

Список банков

Отзывы о банках

Подбор кредитной карты

Рейтинг банков

Список банков

Отзывы о банках

Вклады для пенсионеров

Вклады с пополнением

Куда вложить деньги

Инвестиции в МФО

Рейтинг банков

Список банков

Отзывы о банках

Для бизнеса

Сервис регистрации самозанятых

Бизнес на маркетплейс

Внесение изменений в ИП и ООО

Рейтинг банков для бизнеса

Статьи о бизнесе

Отзывы о банках

Образование

Подготовка к ЕГЭ и ОГЭ

Разработка на Python

Рейтинг курсов

Отзывы о курсах

Статьи о курсах

Список школ

Вопросы и ответы

Инвестиции

Недвижимость

Страхование

Рейтинг банков

Рейтинг Сравни.ру — это не просто средняя оценка пользователей. При его расчёте учитывается множество факторов. Например, количество отзывов, время, когда они были оставлены, скорость реакции официальных представителей организации и решённых проблем. Подробнее о методике расчёта

Более 500 оценок

Наименование

Решено

проблем

Банк Точка

Центр-инвест

Совкомбанк

Тинькофф Банк

Уральский Банк реконструкции и развития

Газпромбанк

Ренессанс Банк

Банк Хоум Кредит

ФК Открытие

Драйв Клик Банк

Почта Банк

Русский стандарт

Оставить отзыв

Расскажите о своём опыте использования банковских услуг

Часто ищут

Выбор рейтингов

- Рейтинги банков

- Рейтинг по активам

- Рейтинг по вкладам

- Рейтинг по кредитам

- Рейтинг по прибыли

- Клиентский рейтинг банков

- Финансовые показатели банков

- Рейтинги банков в городах

Популярное

- Самые выгодные вклады

- Самые выгодные кредиты

- Лучшие кредитные карты по льготному периоду

- Лучшие кредитные карты по процентной ставке

- Самая выгодная ипотека

- Самые выгодные автокредиты

- Лучшие обменные курсы

Отзывы о банках

- Отзывы о Сбербанке

- Отзывы о банке ВТБ

- Отзывы о Россельхозбанке

- Отзывы о Росбанке

- Отзывы о банке Уралсиб

- Отзывы о БМ-Банке

- Отзывы о Райффайзенбанке

- Отзывы об Альфа-Банке

- Отзывы о Промсвязьбанке

- Отзывы об ОТП Банке

- Отзывы о Газпромбанке

- Отзывы обо всех банках

Интересное

- Вклады в Сбербанке

- Вклады в банке ВТБ

- Вклады в Россельхозбанке

- Вклады в Росбанке

- Вклады в банке Уралсиб

- Вклады в БМ-Банке

- Вклады в Райффайзенбанке

- Вклады в Альфа-Банке

- Вклады в Промсвязьбанке

- Вклады в ОТП банке

- Вклады в Газпромбанке

Мобильное приложение

Позволяет оформлять услуги, следить за кредитным рейтингом

и хранить полисы. Для установки наведите камеру на QR-код

ООО «Сравни.ру» осуществляет деятельность в сфере IT: сервис предоставляет онлайн — услуги по подбору финансовых продуктов, а также распространению рекламы организаций — партнеров в сети Интернет