Ценность продукта — это уникальное свойство или конкурентное преимущество? А может быть выгода, которую получает клиент после внедрения?

Вопрос Ценности продукта для его покупателя является ключевым для сложных В2В продаж на деловых и промышленных рынках, а также в В2С при продаже услуг на высококонкурентных рынках.

Узнайте из статьи, что такое Ценность продукта и как ее продавать. Эксперты Active Sales Group используют понятие Ценности при формировании стратегии бизнеса на наших проектах по развитию продаж и автоматизации процессов.

- Ценность продукта: что это такое

- Ценность продукта: продажа цены или ценности

- Ценность продукта: ценность в SPIN-продажах

- Ценность продукта: что делать, если ценности нет

ЦЕННОСТЬ ПРОДУКТА: ЧТО ЭТО ТАКОЕ

Ценность продукта это то, за что клиент платит.

Ценность — это стоимость различных преимуществ и выгод, которые получает клиент в обмен на цену вашего Коммерческого предложения.

LTV — это показатель от которого зависит успех вашего бизнеса

Ценность продукта, стоимость продукта и цена предложения — это не одно и то же.

Цена продукта — это стоимость, которую вы предлагаете клиенту в вашем Коммерческом предложении, и по которой после «ценовых переговоров» заключаете договор. По сути это цена сделки, которую принято интерпретировать на В2В рынках как «цена договора», на В2С рынке «цена товара».

Ценность продукта — это добавочная стоимость, которую ваш клиент получит используя ваш продукт в своем бизнесе, в производстве своего ценного продукта.

Важно уяснить: Ценность вашего продукта определяется тем, как клиент использует его в своем производственном процессе. По сути ценность вашего продукта — это та добавочная стоимость, которую ваш клиент получает используя ваш продукт в процессе своего производства.

Ценность продукта — это добавочная стоимость, которую ваш клиент получит используя ваш продукт в процессе своего производства.

Несколько слов о процессе производства вашего клиента (покупателя).

Процесс любого производства может быть представлен в виде в виде цепочки создания стоимости (М.Портер, 1985). Цепочка стоимости формируется основными и вспомогательными видами деятельности. Основные виды деятельности отвечают непосредственно за производство, реализацию и обслуживание продукта, это:

- Логистика внутренняя;///

- Производство;///

- Логистика внешняя;///

- Маркетинг и продажи;///

- Постпродажное обслуживание.///

Вспомогательные виды деятельности поддерживают основные виды деятельности:

- Финансирование, планирование, юридическая и IT службы и проч.:эти виды деятельности формируют инфраструктуру компании;///

- Управление персоналом: подбор, обучение, развитие, мотивация, интеграция);///

- Развитие технологий: НИОКР — научно-исследовательские и опытно-конструкторские работы, разработка и оптимизация процессов, автоматизация;///

- Материально-техническое обеспечение: закупка и снабжение.///

Стоимость управления бизнес-процессами

С помощью различных видов деятельности компания-клиент в своей Цепочке стоимости создает дополнительную стоимость. Затем упаковывает ее в продукт и продвигает на рынок для продажи.

Каждое подразделение и функция компании вносит свой вклад в цепочку создания продукта — цепочку стоимости. От эффективности каждого вида деятельности в цепочке стоимости зависит конечная стоимость произведенного продукта.

Ваш клиент приобретает ваш продукт для того, чтобы использовать его в своей Цепочке создания стоимости так, чтобы повысить ее эффективность.

Эффективность Цепочки повышается за счет снижения издержек при реализации тех или иных видов деятельности и/или за счет повышения эффективности тех или иных звеньев (или этапов) Цепочки.

Ваш клиент заинтересован получить в результате своей деятельности повышенную стоимость своего конечного продукта. Стоимость складывается из видов деятельности по ее созданию и наценки (или прибыли). Чем эффективнее виды деятельности по созданию стоимости тем выше конечная стоимость продукта.

Таким образом Ценность продукта — это добавочная стоимость, которую получает ваш клиент с помощью вашего продукта в своей Цепочке создания стоимости.

Ценность продукта — это добавочная стоимость, которую получает ваш клиент с помощью вашего продукта в своей цепочке создания стоимости

Вы продаете Ценность, которая улучшает деятельность подразделений, входящих в цепочку создания стоимости вашего клиента. Она либо повышает эффективность их работы, либо снижает их издержки.

В2В продажи необходимо выстраивать в ключе продажи Ценности. Той Ценности, которая повысит эффективность процессов у вашего клиента (покупателя) и/или снизит его издержки в цепочке создания стоимости.

Если у вашего продукта Ценности нет (то есть он никак не помогает бизнесу вашего клиента повышать эффективность или снижать издержки), или эта Ценность для клиента неочевидна, то скорее всего он ваш продукт не купит.

ЦЕННОСТЬ ПРОДУКТА: ПРОДАЖА ЦЕНЫ ИЛИ ЦЕННОСТИ

Теперь разберемся чем отличается продажа цены от продажи Ценности.

Продавать цену проще. Но эта продажа не всегда завершается сделкой. Процесс продажи Ценности сложнее и длиннее, но он приносит долгосрочное сотрудничество и повторные продажи.

ПРОДАЖА ЦЕНЫ

При продаже цены продавец концентрирует внимание клиента на цене коммерческого предложения, а также на свойствах и характеристиках продукта. Если клиент ссылается на альтернативные предложения конкурентов, продавец прибегает к снижению цены предложения для того, чтобы как можно быстрее заключить сделку.

Продажа цены — это самый распространенный метод. И самый неэффективный.

Если, продавая вы работаете только с ценой предложения, то это верный признак того, что ваши конкурентные преимущества не очевидны. А это в свою очередь означает, что ваша конкурентная стратегия не проработана. Вы бежите во всех направлениях, продаете всем, у вас нет понимания того, какую Ценность для клиента несет ваш продукт.

Продавать продукт только по его цене можно только если ваши издержки в отрасли самые низкие. И вы продаете это преимущество в качестве вашей основной Ценности.

В каждом сегменте рынка предложить самую низкую цену сможет только одна компания. Если все остальные вслед за ней начнут демпинговать, это разрушит рынок — компании перестанут продавать, т.к. маржа будет стремиться к нулю.

Поэтому для бизнеса выгодно формировать свою уникальную стратегию — с учетом узкого дифференцирования, четкого позиционирования на основании создания уникальной стоимости для клиентов своей целевой ниши в отрасли.

ПРОДАЖА ЦЕННОСТИ

При продаже ценности продукта вам необходимо уметь оперировать понятиями свойство, преимуществ, выгода. Понимать, что такое цепочка стоимости и как ваш покупатель создает свой продукт.

Если вы управляете ценностью продукта, значит вы можете доказать клиенту какую именно выгоду в виде снижения издержек или повышения эффективности он получит клиент в том или ином звене своей цепочки стоимости — в своем бизнесе.

Для того, чтобы продавать Ценность, полезно ее наглядно оцифровать и представить в вашем Коммерческом Предложении в виде графиков, таблиц и/или калькуляторов.

Кратко навыки продавца, которой работает в ключе продажи Ценности продукта:

- Менеджер работает с Ценностью продукта, а не с Ценой Предложения***Продавец демонстрирует и документально подтверждает Ценность, которую получит покупатель в случае выбора вашего продукта. Ценность «зашита» в цене КП и продавец умеет разъяснить все составляющие предложения и аргументированно объяснить повышенную стоимость КП по сравнению с конкурентами.

- Менеджер отстраивается от конкурентов***Продавец разбирается в предложениях конкурентов, знает в чем их продукт и/или сервис проигрывает по сравнению с вашим. Продавец наглядно демонстрирует, что Ценность вашего продукта или сервиса выше чем Ценность альтернативных предложений конкурентов. Продавец умеет работать с критериями выбора клиента и обосновывает, почему именно ваш продукт и/или сервис с максимальной ценностью удовлетворит потребности клиента.

- Менеджер использует свое знание бизнеса клиента***Продавец умеет объяснить, как именно ваш продукт повышает эффективность или снижает издержки в цепочке стоимости клиента; как ваш продукт или технология создает новую Ценность в конечном продукте клиента.

- Менеджер формирует потребность***В случае, если клиент уже имеет поставщика аналогичной продукции, менеджер стимулирует клиента задуматься о его смене и приобретении именно вашей продукции. Для этого продавец использует технологию СПИН-продаж для того, чтобы разобраться в текущих задачах клиента, его существующих и потенциальных проблемах, а также возможных последствиях, и презентует ваш продукт и/или сервис как максимально подходящий для того, чтобы клиент получил Ценность в виде повышенной эффективности своих процессов или снижения издержек.

В условиях непрекращающегося кризиса участникам В2В рынка важно уметь создавать и демонстрировать Ценность продукта, упаковывать ее в коммерческие предложения, отстраиваться с ее помощью от конкурентов и заключать выгодные для себя сделки.

ЦЕННОСТЬ ПРОДУКТА: КАК ИСПОЛЬЗОВАТЬ В SPIN-ПРОДАЖАХ

В В2В в случае крупной или сложной продажи в процессе принятия решения ЛПР (лицо, принимающее решение) балансирует между двумя противоположными факторами — серьезностью проблемы, которая требует решения и затратами на ее решение.

Ценность предлагаемого продукта чаще не осознается.

Для того, чтобы клиент принял решение о покупке, серьезность проблемы должна явно превышать высокую стоимость решения.

По модели SPIN™ стоимость — это не просто цена покупки. Стоимость решения складывается также из рисков, сложностей внедрения, политических опасностей, «головной боли» ЛПРа при проталкивании вашего продукта собственнику или акционерам, и других трудностей.

В случае, если преимущества и выгоды, а также экономия и эмоциональное облегчение, получаемые от решения проблемы превышают Цену предложения (и вместе с ним все скрытые расходы на внедрение, эмоциональные, моральные и материальные риски и все другие трудности от приобретения и внедрения Продукта), то с вероятностью 99,99% сделка состоится.

И в этом случае Стоимость вашего продукта в восприятии клиента приравнивается к его Ценности.

Если клиент отказывает и ссылается на завышенную цену, то он не принимает возможных Следствий от приобретения вашего продукта. Ценность продукта в восприятии клиента не перевешивает эти последствия.

Для клиента легче отказать из-за цены, чем раскрыть продавцу опасения от Следствий, или такие мотивы как: недоверие к самому продавцу, к продукту, к компании, наличие в компании клиента политических игр или возможные риски от внедрения нового продукта.

ЦЕННОСТЬ ПРОДУКТА: ЧТО ДЕЛАТЬ, ЕСЛИ ЦЕННОСТИ НЕТ

На сложных изменчивых В2В рынках поставщикам часто становится тесно: услуги и продукты быстро дублируются, клиентов на всех не хватает. Продажи падают, клиенты уходят к конкурентам. Вопрос наличия Ценностного предложения и четких конкурентных преимуществ встает особо остро.

Что делать, если продукт такой же как у конкурентов и Ценности нет?

Ценность в продукте есть всегда. Если у вас доля рынка больше нуля, значит есть Ценность и дифференциаторы благодаря которым покупают у вас, а не у конкурента.

Ценность в продукте есть всегда

Если конкурентное преимущество в продукте неявное, значит скорее всего вы превосходите конкурента в производственном процессе, т.е в цепочке создания стоимости. Для рынков услуг — в цепочке производства этой услуги.

Для небольших компаний В2В сектора с неявной Ценностью продукта следует внимательно изучить свою Цепочку создания стоимости и выявить в ней те сильные действия определенных подразделений или функций, которые заставляют ваших клиентов сделать свой выбор в пользу вашего продукта. И усиливать именно эти действия.

Далее, рекомендуется реализовать следующие шаги:

- Сформулировать созданную Ценность в Коммерческом предложении;///

- Разработать шаги по управлению потребительской Ценностью;///

- Изменить стратегию продаж в соответствии с разработанной и принятой на всех уровнях компании потребительской Ценностью.///

Ценность можно выявить в действующем продукте и можно создать заново.

В случае, если Ценность продукта не очевидна, скрыта или сформулирована некорректно, осуществляется ряд действий по выявлению и оптимизации Ценности, и далее упаковка ее в Ценностное предложение — Коммерческое предложение.

В случае, если продукт полностью индентичен, и стоит задача создать дифференциаторы, по которым он будет отстраиваться от конкурентов, то необходимо исследовать цепочку создания стоимости в компании продающей продукт, осуществить анализ конкурентного рынка по определенным параметрам, и, далее, разработать платформу Ценности с определенными дифференциаторами — преимуществами, которые затем упаковать в Коммерческое предложение.

Разработайте план обучения менеджеров отдела продаж

Скачайте шаблон и разработайте план обучения продавцов

Источник: activesalesgroup.ru

Экономическая добавленная стоимость — EVA. Формула. Анализ и пример расчета для ОАО «АЛРОСА»

Поговорим про такой важный критерий оценки стоимости предприятия как – экономическая добавленная стоимость (Economic Value Added). Рассмотрим формулу расчета данного показателя, методы его анализа и управления. Проведем сопоставительный анализ с другими подходами оценки компании.

Экономическая добавленная стоимость. Определение

В современной экономической среде экономическая добавленная стоимости является показателем оценки ценности компании/предприятия для собственников/акционеров.

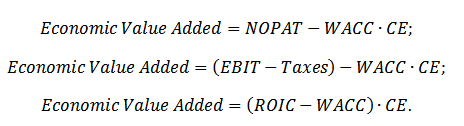

Экономическая добавленная стоимость (англ. EVA, Economic Value Added) – показатель экономической прибыли предприятия после выплаты всех налогов и платы за весь инвестированный в предприятие капитал.

EVA против Чистой прибыли

В отечественной практике для оценки эффективности деятельности предприятия зачастую используют чистую прибыль. Зарубежные экономисты/финансисты чаще используют показатель добавленной стоимости для оценки компаний.

Не следует путать экономическую добавленную стоимость и бухгалтерскую прибыль, так бухгалтерская прибыль отражается в балансе предприятия как итоговый результат ее финансово-хозяйственной деятельности (чистая прибыль — стр. 2400), а экономическая добавленная стоимость показывает реальную способность предприятия создавать прибыль на имеющийся капитал. Более подробно про чистую прибыль, ее виды и направления использования читайте в моей статье: «Чистая прибыль предприятия. Формула. Методы анализа и цели использования«.

Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Формула расчета экономической добавленной стоимости

Экономическая добавленная стоимость показывает превышение чистой операционной прибыль после уплаты налогов и затратами на использование капитала. Формула расчета EVA представлена ниже:

NOPAT (англ. Net Operating Profit Adjusted Taxes) – прибыль от операционной деятельности после уплаты налогов, но до процентных платежей (NOPAT=EBIT(операционная прибыль)–Taxes (налоговые платежи));

WACC (англ. Weight Average Cost Of Capital) – средневзвешенная стоимость капитала, и представляет собой стоимость собственного и заемного капитала, то есть норма прибыли, которую хочет получить собственник (акционер) на вложенные деньги;

CE (англ. Capital Employed, Invested Capital, Capital Sum) – инвестиционный капитал, является суммой совокупных активов (Total Assets) из расчета на начало года за вычетом беспроцентных текущих обязательств (кредиторской задолженности поставщикам, бюджету, полученных авансов, прочей кредиторской задолженности). В балансе инвестиционный капитал представляет собой сумму строк «Капитал и резервы» (стр. 1300) и «Долгосрочные обязательства» (стр. 1400).

Для расчета средневзвешенной стоимости капитала (WACC) воспользуемся следующей формулой:

![]()

![]()

Где: Re ,Rd – ожидаемая/требуемая доходность собственного капитала и заемного соответственно;

E/V, D/V – доля собственного и заемного капитала в капитале предприятия;

t – процентная ставка налога на прибыль.

Что показывает экономическая добавленная стоимость?

Экономическая добавленная стоимость показывает эффективность использования предприятием своего капитала, показывает превышение рентабельности предприятия над средневзвешенной стоимостью капитала. Чем выше значение экономической добавленной стоимости, тем выше эффективность использования капитала у предприятия. Эффективность определяется за счет превышения рентабельности и стоимости капитала (заемного и собственного). Большие значения EVA свидетельствую о высокой норме добавочной прибыли на капитал. Сравнение EVA нескольких предприятий позволяет выбрать более инвестиционно привлекательное.

Показатель EVA отражает различные категории деятельности предприятия: инвестиционную привлекательность, конкурентоспособность, финансовую устойчивость, платежеспособность, устойчивость развития и рентабельность. На рисунке показана схематично взаимосвязь между EVA и другими характеристиками предприятия.

Пользователи показателем экономическая добавленная стоимость предприятия

Пользователями данного критерия являются акционеры, топ менеджеры, инвесторы, которые оценивают изменение EVA, как интегрального критерия экономической привлекательности и эффективности развития предприятия.

| Пользователи | Цели использования |

| Акционеры/Собственники | Оценка экономической добавленной стоимости, анализ основных факторов формирования ее, повышение своей привлекательности для инвесторов. |

| Топ менеджеры | Оценка экономической добавленной стоимости предприятия и разработка управленческих задач, регламентов, планов и нормативов для повышения данного показателя. |

| Стратегические инвесторы | Оценка эффективности использования предприятием своего капитала, осуществление слияния и поглощения перспективных компаний. |

Economic Value Added в системе Value Based Managment

На основе показателя EVA строится система управления предприятием VBM (Value Based Management). Данная система управления предприятием основывается на максимизации экономической добавленной стоимости. Цель всех управленческих решений на предприятии – это рост стоимости для акционеров и собственников. Финансы служат созданию положительного дохода от инвестирования над вложенным капиталом. В данной системе корпоративное управление служит для разработки системы измерений вклада менеджеров в рост стоимости компании и системы их материальной мотивации и поощрения.

Экономические исследования важности показателя экономической добавленной стоимости

Так в своей работе Gabriela Chmelíková (в 2008 году) доказала, что показатель EVA имеет сильную корреляционную связь с такими классическими показателями как ROA и ROE. Это доказывает, что показатель EVA лучше отражает настроение акционеров, чем традиционные меры.

Исследования Klapper, Love , Jang, Kim (2005) доказали коэффициент EVA имеет положительную корреляцию с объемом продаж, ливериджем, возраст и размер компании/предприятия. Особенно сильное влияние на показатель EVA оказывает корпоративное, выраженное коэффициентом Дж. Тобина (Q). Данные исследования еще раз доказывают важность данного показателя, характеризующего эффективность деятельности предприятия.

Пример расчета EVA для ОАО «АЛРОСА»

Для того, чтобы лучше понять смысл экономической добавленной стоимости (EVA) разберем на практическом примере как происходит построение данного показателя. Так как все показатели строятся по международной отчетности, то они не совсем точно совпадают с отечественными аналогами. В результате в упрощенном варианте получится следующая формула:

Economic Value Added = Чистая прибыль – WACC*(Капитал и резервы + Долгосрочные обязательства)

В таблице ниже показан расчет EVA для предприятия ОАО «АЛРОСА».

Чистая прибыль предприятия берется из строки баланса 2400 и является итоговым результатом деятельности организации (NOPLAT).

Сумма «капитал и резервов» и «долгосрочных обязательств» формируют инвестиционный капитал предприятия (CE).

Для расчета WACC можно сравнить показатели ROE (рентабельность капитала, уровень прибыльности) для аналогичных предприятий данной отрасли. В данном примере была взята рентабельность управления капиталом предприятия (как собственным, так и заемным) в размере 10% годовых.

Economic Value Added = B4-B3*(B5+B6)

Рычаги управления в модели EVA

На основе выше приведенной формулы можно выделить основные рычаги и факторы управления экономической добавленной стоимостью (NOPLAT, WACC и CE):

- повышение прибыльности/рентабельности предприятия за счет увеличения объема продаж. Это может быть достигнуто развитием маркетинговых стратегий продвижения продукции. Второе направление это уменьшение затрат при производстве продукции за счет использования новых технологий, материалов, сырья, высококвалифицированного персонала и т.д.;

- управление стоимостью заемного капитала: уменьшение процентной ставки за счет перекредитования, получения международного/национального кредитного рейтинга;

- управление размером капитала. Ликвидация низкорентабельных активов, поиск новых направлений вложения капитала.

Резюме

Для устойчивого развития компании/предприятия необходим единый критерий оценки ценности для собственников, который позволяет связать стратегический уровень управления и оперативный. Показатель экономической добавленной стоимости (EVA), является одним из самых распространенных показателей для собственника в оценки стоимости своего бизнеса. На основе показателя EVA строится модель управления предприятием VBM (Value Based Managment), где все показатели предприятия влияют на изменения добавленной стоимости. Для стимулирования менеджеров в действиях направленных на рост стоимости, на основе этой модели разрабатываются различные системы оценки вклада и денежного поощрения.

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Источник: finzz.ru

Понятие стоимости бизнеса

Определение критерия успешности деятельности предприятия – один из важнейших вопросов стратегического управления в целом и финансового менеджмента в частности.

Наиболее существенными целями, и соответственно, критериями успеха предприятия, традиционно, считаются прибыль, рентабельность, доход. Наряду с ними важными критериями деятельности предприятия являются доход или чистая прибыль на акцию, доля рынка, объем продаж, доля отдельных товаров в общем объеме продаж и т.п.

Указанные и подобные им коэффициенты основываются на прямом использовании данных бухгалтерского учета, которые могут скрывать истинное положение. Например, использование оборудования по лизингу, которое учитывается на внебалансовых счетах, приводит к искусственному увеличению прибыльности используемого капитала. Кроме этого в коэффициентах не учитываются инвестиционные потребности предприятия; игнорируется временная стоимость денег.

Смена парадигмы управления с приоритетом стратегического подхода выдвигает новые принципы оценки успешности деятельности предприятия.

Ориентация управления на доход в краткосрочном периоде свидетельствует о преобладании в системе управления вопросов тактики. Ориентация на прибыль и, соответственно, на увеличение дивидендов, обычно достигается в ущерб долгосрочным тенденциям развития, и может привести к «проеданию» потенциальных инвестиций предприятия.

Существеннейшим отличием стратегического подхода является не просто направленность на получение прибыли, а обеспечение постоянного потенциала прибыльности. На первый план в качестве критерия успеха предприятия выходит его стоимость.

Предприятия, увеличивающие рыночную стоимость (создающие стоимость для акционеров), имеют больше возможностей привлекать новый капитал для создания новых продуктов, улучшения качества существующих, выхода на рынки или создании новых рабочих мест. В настоящее время западных акционеров, особенно крупных, все больше интересует стоимость той доли собственности, которой они владеют. Мерилом «хорошего» или «плохого» менеджмента, в том числе финансового, становятся не текущие дивиденды, а показатели прироста стоимости акций.

Ориентация на стоимость предприятия, как главный критерий, не означает отказ от других критериев, таких как объем производства, прибыль и т.п., тем более, что между ними существует тесная связь. Прежде всего, следует отметить, что основной составляющей роста стоимости собственного (акционерного) капитала являются устойчивые темпы роста доходности и величины денежного потока, остающегося в распоряжении предприятия. Поэтому все – и акционеры, и рынок в целом, следят за движением прибыли, как основной составляющей денежного потока, и, в частности, за таким показателем, как прибыль в расчете на одну акцию. Здесь следует подчеркнуть, что и рынок, и акционеров в большей степени интересуют не абсолютные, одномоментные значения этого показателя, а тенденции, возможность ее устойчивого, долгосрочного роста.

Показатели приращения стоимости компании включаются в наиболее известные в мире рейтинговые системы.

В Российской Федерации понятие стоимости предприятия и его отдельных активов вошло в научный оборот и практику финансового менеджмента сравнительно недавно – с начала 90-х годов ХХ в.

Проблемами оценки стоимости предприятия занимается возникнувшее недавно новое научное направление – оценка бизнеса.

В ряду первых здесь стоят две взаимосвязанные проблемы: проблема содержания понятия «стоимость предприятия» и проблема количественной определенности этого понятия.

Понятие стоимости возникло в товарном производстве при необходимости количественно оценить товар. Более 200 лет продолжается дискуссия о том, что лежит в основе стоимости товара: труд или полезность. В соответствии с ответом на этот основополагающий вопрос различают трудовую теорию стоимости и теорию предельной полезности.

Систематическое изложение трудовой теории стоимости содержится в трудах экономистов А. Смита, Д. Рикардо, К. Маркса и других. Товар – продукт труда, предназначенный для обмена. Для того чтобы продукт труда стал товаром (вступил в меновые отношения), необходимо, чтобы этот продукт обладал полезностью не только для производителя (продавца), но и для потребителя (покупателя).

Полезность вещи, т.е. ее способность удовлетворять ту или иную потребность называют потребительной стоимостью, ценностью. Единой мерой обмена для всех товаров и услуг является труд. Материализованные в товаре затраты общественно необходимого труда – стоимость. Потребительная ценность определяет потребность в вещи, ее полезность; стоимость определяет количественное соотношение, в котором одна вещь обменивается на другую.

Закон стоимости действует в полной мере при равенстве производителей, их независимости, самостоятельности, ответственности перед обществом. В условиях идеального рынка (совершенной конкуренции) стоимость и цена равны между собой, но только в среднем. В каждом конкретном акте купли-продажи цена может незначительно отклоняться от стоимости.

Второе направление в оценке товара – теория предельной полезности. Эта теория отражена в работах французских и немецких экономистов: Э.Кондильяка, Ж.-Б.Сэла, Г.Госсена. Стоимость – субъективная оценка товара, которая в свою очередь, определяется его полезностью: чем меньше товаров, тем больше их полезность; ценность товаров определяется их предельной (наименьшей) полезностью.

Покупатель, обменивает блага так, чтобы полезность приобретаемых благ была не меньше, чем полезность отчуждаемых. Согласно данной теории, труд – это неудовольствие, т.е. полезность со знаком «минус». Товаропроизводитель сравнивает полезность, получаемую в обмен на продукты труда, с «неудовольствиями» от труда, пытаясь максимально увеличить превышение первой над последними.

Цена и стоимость в теории предельной полезности не различаются.

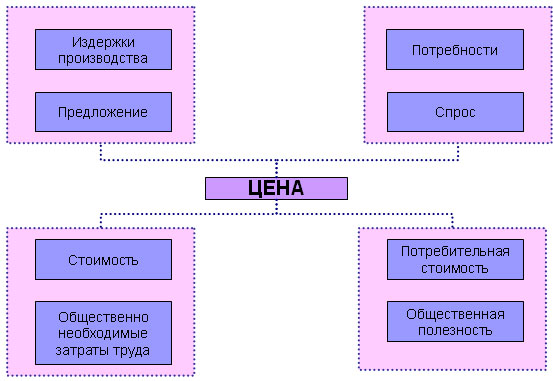

Третье направление в оценке товара – это попытка синтезировать оба фундаментальных подхода к ценообразованию, совместив в цене «объективность стоимости» и «субъективность полезности» товара. Впервые такой подход предложил А. Маршалл: полезность определяет предлагаемое количество, предлагаемое количество определяет издержки производства, издержки производства определяют ценности. Он считал, что цена, которую согласен уплатить за товар покупатель, определяется полезностью товара.

Взаимосвязь рассмотренных понятий, на наш взгляд, можно охарактеризовать следующим образом (см. рис.1).

Рис. 1 – Факторы определения цены товара

Центральным моментом и конечной целью рассмотренных подходов к оценке товара является определение его цены и обусловливающих ее факторов. Цена – количество всеобщего эквивалента (денег) на которое обменивается данный товар в процессе купли-продажи. Цена определяется стоимостью воспроизводства, полезностью и соотношением спроса и предложения. На поверхности явлений цена выступает как итог и как регулятор спроса и предложения.

Теоретически (в условиях «идеального» рынка) все три подхода должны давать одну и ту же цену.

Все вышеизложенное позволяет сформулировать следующее определение: стоимость есть объективная величина, которая определяет, в каких пропорциях один товар может обмениваться на другой. И все теории стоимости – это по сути попытки найти меру, обеспечивающую эквивалентный (справедливый) обмен.

Рассмотренные подходы дают основание для определения содержания понятия «стоимость предприятия». Предприятия выходят на рынок как объекты купли-продажи, что дает основание рассматривать их как товар, имеющий стоимость. Не существует единого мнения о том, что такое «стоимость предприятия».

Предприятие, как товар, обладает рядом особенностей, которые определяют принципы, модели, подходы и методы его оценки.

Предприятие, согласно Гражданскому кодексу РФ (ст.132) является объектом гражданских прав и рассматривается как имущественный комплекс, используемый для осуществления предпринимательской деятельности. Стоимость предприятия как имущественного комплекса определяется, в первую очередь, затратами на его создание (воспроизводство). В цену, кроме оценки имущества (например, по балансовой стоимости) добавляется оценка «неосязаемых» активов (ценность гарантии, страховки, лицензии, хорошие взаимоотношения с клиентами, и другие нерегистрируемые активы, включая ценность доброго имени компании (гудвилл).

Важной особенностью предприятия, как товара, является то, что предприятие является системой и может продаваться как целиком, так и в виде отдельных подсистем и даже элементов. При этом стоимость предприятия как целого не обязательно совпадает с суммой стоимостей составляющих его частей в силу эффекта эмерджентности, присущего сложным системам.

Еще одной важной особенностью предприятия является то, что имущественный комплекс предприятия формируется как за счет собственных, так и заемных средств. Чем больше заемного капитала, тем выше рыночная стоимость.

Подход к оценке предприятия, наиболее распространенный в мире, заключается в том, чтобы выяснить, сколько стоят права собственности. Права собственности, как товар, обладают стоимостью, если могут быть полезны реальному или потенциальному владельцу. Предприятие, как объект собственности, обладает отличной от других товаров полезностью.

Предприятия создаются, продаются и приобретаются для получения выгод от владения ими и использования. Как и у любого другого товара, полезность предприятия осуществляется в его использовании. Цель предпринимательской деятельности – получение дохода. Следовательно, если предприятие не приносит дохода собственнику, оно теряет для него свою полезность.

Поэтому полезность предприятия – это его способность приносить доход в конкретном месте в течение определенного периода времени. Чем больше полезность, тем выше стоимость. Все объекты собственности, несмотря на их разнообразие, являются сопоставимыми с точки зрения своей способности приносить доход.

Следующей важной особенностью предприятия является то, что предприятие – это инвестиционный товар, вложения в который осуществляют в надежде на отдачу в будущем. Затраты и доходы разъединены во времени. Причем размер ожидаемой прибыли не известен, имеет вероятностный характер, поэтому при определении цены приходится учитывать риск возможной неудачи.

Таким образом, в определении цены (стоимости) предприятия можно увидеть те же два подхода, что и для любого другого товара:

· затратный, опирающийся на трудовую теорию стоимости: стоимость предприятия рассматривается с точки зрения понесенных издержек, объем которых определяется принципом замещения – стоимость совокупности активов не превышает затрат на замещение (восстановление) всех их составных частей;

· доходный, опирающийся на представление о полезности: потребительная ценность объекта собственности как товара заключается в его способности удовлетворять потребность в получении доходов, в соответствии с этим стоимость предприятия – это денежный эквивалент совокупности будущих доходов, которые получает собственник от владения объектом собственности.

В связи со сложностью и трудоемкостью определения цены предприятия возник еще один подход к оценке предприятия – сравнительный или рыночный, вытекающий из спроса и предложения. Здесь оценка предприятия выявляется по аналогии с другими фактическим сделками на рынке.

Таким образом, стоимость предприятия – это объективная величина, которая определяет количество всеобщего эквивалента, за которое предприятие может переходить от одного владельца к другому. Стоимость отражает оба свойства предприятия как товара, т.е. и его полезность, и затраты, необходимые для осуществления этой полезности. Количество денег, на которое произведен обмен предприятия в конкретной сделке – цена.

На идеальном рынке все три подхода должны привести к одной и той же величине стоимости. При этом цена и стоимость совпадают.

Сформулированное определение стоимости предприятия служит основой для ее количественной оценки с целью использования в роли критерия стратегического управления.

Источник: studopedia.su