В статье рассмотрены подходы к толкованию экономической категории «деловая активность», проведено изучение ее сущности и проявлений в хозяйственной деятельности предприятия, что позволяет рассмотреть особенности функционирования промышленного предприятия в рыночной среде. Проведено исследование системы внутренних и внешних факторов формирования деловой активности, приобретающих особую важность для совершенствования инструментария управления деловой активностью промышленного предприятия.

Выявлен и обоснован тот факт, что все итоговые показатели деловой активности являются следствиями приложения гуманитарного капитала предприятия. Проведен анализ и обобщение особенностей финансово-хозяйственной деятельности, определен характер их влияния на деловую активность компаний производственной сферы. Выявлены характеристики данной экономической категории, имеющие особое значение в системе управления промышленным предприятием, функционирующим в современной рыночной среде. Составлена и обоснована авторская процедура формирования деловой активности, а также структурирована классификация факторов внешней среды, оказывающих воздействие на протекание бизнес-процессов, следствием чего является получение результатов деловой активности и проявление их в виде продукции, услуг.

Индекс деловой активности PMI

формирование деловой активности

управление деловой активностью

классификация факторов

внешние факторы

внутренние факторы

внутрифирменная результативность

хозяйственная деятельность

рыночная среда

человеческий капитал

сущность деловой активности

деловая активность

1. Вовлечение в экономический оборот интеллектуального потенциала российских предприятий / НБК-групп. – Москва, 2012. – 18 с.

2. Волочков А. А. Активность субъекта как фактор психического развития (гипотезы, модели, факты) / А. А. Волочков // Психологический журнал. – 2003. – Т. 24, №3. – С. 22-31.

3. Оценка и механизм повышения деловой активности хозяйствующего субъекта / А. С. Левченко, А. А. Рудычев, И. А. Кузнецова [и др.]. – Белгород : Изд-во БГТУ, 2014. – 139 с.

4. Межуева Е. Н. Теоретические аспекты управления активностью персонала промышленного предприятия / Е. Н. Межуева // Вестник Саратовского государственного социально-экономического университета. – 2011. – №5. – С. 97-100.

5. Наконечная Т. В. Организационно-экономическая сущность управления деловой активностью [Электронный ресурс] / Т. В. Наконечная // Управление экономическими системами.– 2013. – № 9. – Режим доступа: http://www.uecs.ru/makroekonomika/item/2365-2013-09-24-08-34-09.

6. Реутов Е. В. Недоверие как социальная проблема: масштабы и проявления / Е. В. Реутов, М. Н. Реутова // Власть. – 2013. – №6. – С. 138-142.

7. Тумилевич Е. Н. Факторы и формы развития малого предпринимательства в регионе / Е. Н. Тумилевич // Современная наука: актуальные проблемы теории и практики. Сер. Экономика и право. – 2012. – №1. – С.32-42.

8. Фатыхов Р. Р. Формирование деловой активности промышленного предприятия[Текст]:на примере химической отрасли Республики Татарстан : дис. … канд. экон. наук : 08.00.05 / Р. Р. Фатыхов ; [место защиты: Казан.финансово-эконом. ин-т]. – Казань, 2009. – 214 с.

О показателях деловой активности

Деловая активность раскрывается во всех сферах хозяйственной деятельности человека. На уровне государства она служит индикатором экономических ожиданий представителей бизнес-сообщества. Предприятиям деловая активность позволяет реализовывать потенциал роста и достижения рыночного лидерства, воплощать планы стратегического развития.

Проблема исследования деловой активности промышленных предприятий не находит должного отражения в отечественной и зарубежной литературе. В то же время современная модернизация российской экономики, курс на импортозамещение, создание высокопроизводительных рабочих мест требуют интенсивного развития производственного сектора. Поэтому потребность в разработке эффективных инструментов управления промышленным предприятием, к которым относится деловая активность, является актуальной теоретической и практической проблемой.

Целью исследования является разработка теоретических и методологических подходов к формированию деловой активности предприятия под влиянием ряда факторов.

Деловая активность – это характеристика, прежде всего, качества управления, и, следовательно, человеческого фактора. Именно личностные черты высшего руководителя и его первых заместителей определяют степень деловой активности и успех предприятия.

На человеческий капитал не распространяется право собственности, в отличие от материальных и нематериальных ресурсов, находящихся во владении предприятия. Ценность важнейшего актива –сотрудников компании – можно отразить в балансе лишь косвенно, в составе гудвила. Кредиторская задолженность по заработной плате и расходы на оплату труда дают лишь денежную оценку стоимости привлечения рабочей силы, тогда как реальная ценность человеческого капитала воплощается в ценности продуктов труда, созданных работниками.

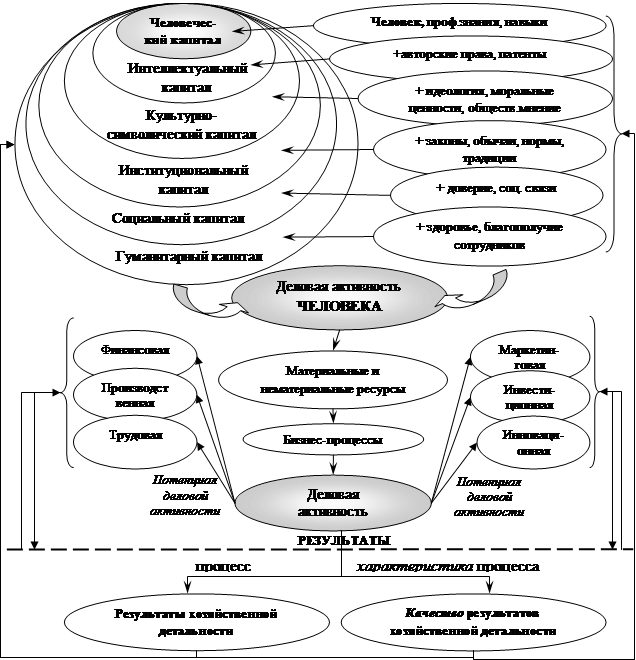

Человек, его профессиональные знания, навыки и опыт формируют основу организации – человеческий капитал. Творческие разработки сотрудников, зарегистрированные в виде авторских прав, лицензий, патентов и др., создают интеллектуальный капитал предприятия. Под воздействием факторов внешней среды протекают бизнес-процессы, на выходе которых создаются результаты деловой активности – продукция, работы, услуги.

При этом важно отметить, что если деловую активность рассматривать как процесс (хозяйственную деятельность), то результатом деловой активности будут результаты хозяйственной деятельности независимо от их содержания (прибыль/убыток, производительно/непроизводительно и т.д.).

Если деловую активность рассматривать как характеристику процесса, то результатом деловой активности будет качество результатов хозяйственных операций предприятия. Иными словами, деловая активность определяет, насколько хороши итоги работы предприятия: с точки зрения динамики, степени достижения плановых показателей, в сравнении с конкурентами или другими предприятиями отрасли и т.д. (рис. 1).

Рис. 1. Схема процесса формирования деловой активности предприятия

Источник: составлено автором

Результаты анализа деловой активности предприятия не только служат важным средством управленческого менеджмента. Деловая активность является действенным каналом продвижения предприятия на рынке. Показатели деловой активности формируют мнение контрагентов при налаживании партнерских отношений. Реализация внутренней функции деловой активности в ее внешних проявлениях заключается в создании непрерывного цикла превращения предприимчивости и умелого управления предприятием в материальные и нематериальные результаты хозяйственной деятельности с дальнейшей трансформацией в накопление делового, экономического, финансового потенциала.

Изучение подходов к интерпретации понятия «деловая активность», исследование ее сущности и проявлений в хозяйственной деятельности предприятия позволяет сформулировать авторское понимание данной экономической категории.

Деловая активность – это:

1) хозяйственная деятельность предприятия, связанная со стремлением максимально эффективно использовать ресурсы в соответствии со стратегическими целями организации; 2) свойство хозяйственной деятельности, внутрифирменная результативность, которая достигается за счет управленческих воздействий и проявляется в интенсивности, скорости и эффективности использования имеющихся ресурсов.

Более глубокое понимание сущности деловой активности промышленного предприятия предполагает рассмотрение особенностей его функционирования в рыночной среде. Главной чертой, которая отличает промышленное предприятие от торгового или предприятия сферы услуг, является наличие стадии производства материальных благ. В связи с этим можно выделить следующие характеристики, общие для всех промышленных предприятий:

– относительно большая доля основных средств в активах;

– зависимость финансовых результатов от технологических факторов производства;

– прямая зависимость от колебаний конъюнктуры на сырьевых рынках;

– необходимость оптимизации логистических и учетных процессов не только при закупке производственных запасов и реализации готовой продукции, но и в процессе внутрипроизводственного управления запасами;

– на «выход» из системы – произведенный продукт – влияют не только внешние или рыночные факторы, но и внутренние условия производственного бизнес-процесса;

– в состав финансового цикла промышленного предприятия входят и стадия снабжения, и стадия реализации, что усложняет процесс бюджетирования и обуславливает важнейшую роль производственного (внутреннего, управленческого) планирования и учета.

Анализ указанных особенностей позволяет определить характер их влияния на деловую активность промышленного предприятия.

1. Низкая маневренность капитала, «обездвиженный» баланс и низкая способность к переливу капитала ограничивают круг экстренных управленческих мер в случае наступления неблагоприятной обстановки на внешнем рынке.

2. Привязка инвестиционного цикла промышленного предприятия к выпуску конкретной продукции.

3. Управление деловой активностью посредством оптимизации финансово-эксплуатационного цикла включает сокращение времени изготовления изделия путем рационализации техники, технологии и организации производства, в т.ч. уменьшение продолжительности хранения незавершенного производства.

4. При выборе рычагов влияния на деловую активность с помощью управления финансовым циклом следует учитывать финансовое состояние промышленной организации.

На основе анализа и обобщения особенностей финансово-хозяйственной деятельности и их влияния на деловую активность компаний производственной сферы можно сделать вывод, что деловая активность промышленного предприятия – это:

1) хозяйственная деятельность, направленная на максимально эффективное использование ресурсов для достижения наивысшей степени конкурентоспособности и устойчивости экономического развития;

2) внутрифирменная результативность производственно-сбытовых процессов, которая проявляется в интенсивности, скорости и эффективности использования имеющихся ресурсов.

Формирование деловой активности представляет собой сложный процесс, на который оказывает влияние широкий спектр внутренних и внешних факторов. Исследование системы факторов формирования деловой активности приобретает особую важность для совершенствования инструментария управления деловой активностью промышленного предприятия.

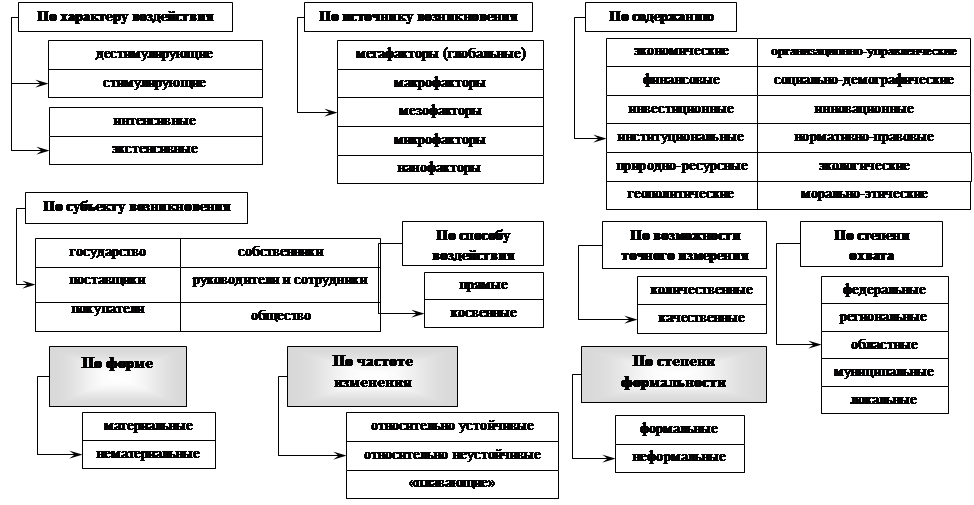

Для объективного анализа деловой активности необходимо классифицировать движущие силы ее колебаний. Авторская классификация факторов деловой активности представлена на рис. 2. Традиционно факторы группируют по следующим критериям: по способу и характеру воздействия на деловую активность, по источнику возникновения, по территориальному охвату, по возможности точного измерения, содержанию и субъекту возникновения. На наш взгляд, наряду с перечисленными общепринятыми признаками можно добавить следующие группы факторов: по частоте колебаний значений или уровней факторов – устойчивые, неустойчивые и «плавающие»; по форме – материальные и нематериальные; по степени формальности – формальные и неформальные факторы.

Рис. 2. Классификация факторов деловой активности промышленного предприятия

По способу воздействия на деловую активность различают прямые и косвенные факторы. Прямыми называются те, которые определяют непосредственно физическую способность к увеличению деловой активности. Косвенные факторы могут способствовать реализации потенциала, заложенного в прямых факторах, или ограничивать его. Поэтому по характеру воздействия на деловую активность выделяют стимулирующие (благоприятные) и дестимулирующие (неблагоприятные) факторы.

По источнику возникновения различают факторы мега-, макро-, мезо-, микро- и нано-среды. По территориальному охвату выделяют федеральные, региональные областные, муниципальные, локальные факторы деловой активности. По содержанию факторы деловой активности предприятия делятся на экономические, финансовые, инвестиционные, инновационные, социальные, нормативно-правовые, институциональные, организационно-управленческие, геополитические, природно-климатические, демографические, экологические, этические и т.д. По возможности точного измерения факторы можно разделить на легко измеряемые (количественные) и сложно поддающиеся точной оценке (качественные). По субъекту, решения которого влияют на деловую активность предприятия, различают факторы, зависящие от: государства, собственников и руководителей предприятия, покупателей, поставщиков, общества.

Выделение групп материальных и нематериальных и формальных и неформальных факторов связано с повышением роли нематериальной составляющей в общественном воспроизводстве, распределении и обмене. Деловой имидж и репутация – это нематериальные активы, ценность которых заключается в возможности их трансформации в материальные блага за счет реализации кредита доверия со стороны внешних и внутренних агентов (целевой аудитории) промышленной компании. Положительный образ, высокий статус промышленного предприятия в глазах общественности и бизнес-сообщества требуют долгосрочного периода формирования. С момента отмены золотовалютного стандарта

в 30-е гг. прошлого века вся хрупкая архитектоника финансового и экономического мира зиждется на категории доверия. По данным социологических исследований, 61% населения Белгородской области считает доверие необходимым условием развития общества [7].

Таким образом, можно сделать вывод, что неформальные отношения становятся важнее формальных Ожидаемый рост вовлечения в официальный экономический оборот результатов интеллектуальной работы, с одной стороны, и усиление роли доверия в партнерских отношениях, с другой, обуславливают необходимость выделения и исследования материальных и нематериальных, формальных и неформальных факторов деловой активности промышленного предприятия.

Рецензенты:

Рудычев А.А., д.э.н., профессор, заведующий кафедрой экономика организации производства БГТУ им. В.Г. Шухова, г. Белгород.

Слинкова О.К., д.э.н., профессор, декан факультета бизнеса и сервиса НИУ «БелГУ», г. Белгород.

Источник: science-education.ru

Анализ деловой активности организации

Деловая активность организации – это действия, которые позволяют предприятию продвигаться на рынке, где она функционирует.

Это могут быть рынки сбыта, труда, финансовой деятельности. Повышение деловой активности обычно стимулирует расширение сбытовой деятельности, более эффективное использование доступных факторов производства. Деловая активность характеризуется рядом показателей, среди которых наиболее значимым является рентабельность.

Рентабельность – это показатель эффективности использования факторов производства. Оценка рентабельности лежит в основе эффективного и научного обоснованного управления предприятием. Показатель оказывает прямое влияние на оборачиваемость активов. Считается, что чем выше ее скорость, тем эффективнее экономическая деятельность, выполняемая компанией. Деловая активность зависит от следующих факторов:

Китайский с нуля для начинающих

Увлекаем Китаем, китайским языком и культурой

- Объем сбыта за период времени определяет абсолютное значение показателя прибыли.

- Ускорение оборота стимулирует повышение скорости оборачиваемости в дальнейшем.

- Платежеспособность предприятия.

Таким образом, деловая активность и оборачиваемость являются синонимами. Оборачиваемые средства представляют собой часть авансированного капитала. Его структура состоит из материальных активов, продукции в период производства, готовых благ, имеющихся денежных средств и дебиторской задолженности. Состояние финансов предприятия, его платежеспособность, устойчивость зависят от деловой активности.

Оборачиваемость может различаться и применяться к постоянным и чистым активам, а так же к задолженности дебиторов, к запасам, к обязательствам перед кредиторами. Она измеряется коэффициентом, который характеризует не только деловую активность, но и эффективность использования доступных средств.

Деловая активность ведет к повышению всех показателей функционирования предприятия. Она сказывается на выручке, а значит, на размере чистой прибыли. Доходы могут быть инвестированы в улучшение производства.

«Анализ деловой активности организации»

Готовые курсовые работы и рефераты

Решение учебных вопросов в 2 клика

Помощь в написании учебной работы

Анализ оборачиваемости активов предприятия

Исследование оборачиваемости проводится с помощью специальных показателей, которые группируются по определенным признакам. Они характеризуют скорость движения факторов производства. Показатели делят в зависимости от их принадлежности к:

Оборотным средствам. Активам. Задолженности дебиторов.

Оборачиваемость активов рассчитывается по формуле:

Коэффициент оборачиваемости = (Выручка – нетто) / Средняя величина активов

Скорость оборота активов рассчитывается по формуле:

Скорость оборота = Дни / Коэффициент оборачиваемости

Скорость обращения оборотных средств представляет собой отношение прибыли до выплаты налогов и суммы оборотных средств. С его помощью анализируется адекватность, имеющихся в распоряжении предприятия активов. Недостаточность активов свидетельствует о невозможности получения прибыли за счет расширения. Переизбыток ведет к убыткам.

Важным параметром является задолженность дебиторов. Она рассчитывается как отношение дохода к среднегодовой задолженности кредиторам. Суть этого показателя заключается в оценке достаточности финансирования деятельности предприятия. Для анализа задолженности дебиторов рассчитывается коэффициент, который определяет количество ее преобразований в деньги. Расчет проводится с помощью показателя выручки, который делится на среднегодовую стоимость чистого показателя дебиторской задолженности.

Исследование кредиторской задолженности и ее оборачиваемости показывает возможности предприятия, его платежеспособность и финансовую независимость. Кроме того, этот показатель демонстрирует адекватность условий финансовых отношений предприятия в качестве заемщика и кредитора.

Влияние оборачиваемости на прибыль и платежеспособность

Деловая активность характеризует уровень оборачиваемость активов. Она проявляется в скорости оборота, от которой зависят размер выручки, размер оборота и скорость оборота активов. Размер оборота влияет на условно-постоянные расходы. Чем выше скорость, тем больше расходов на каждый оборот.

Платежеспособность предприятия так же зависит от оборачиваемости активов, так как скорость оборота характеризует степень ликвидности. Снижение условно-постоянных расходов способствует росту рентабельности. Связь показателя рентабельности и деловой активности проявляется в формулах коэффициентов. Как правило, знаменатели формул одинаковы, а вот если в числителе находится показатель выручки, то проводится расчет рентабельности, а если выручка, то расчет деловой активности.

Зависимость рентабельности и оборачиваемости прямая. Если рентабельность снижается, то для ее выравнивания необходимо увеличить скорость оборота. Если деловая активность снижается, то необходимо снизить затраты. При этом важно учитывать внутренние факторы, так как именно они определяют длительность оборота. Среди внешних факторов отмечают отраслевую принадлежность, масштаб и прочность экономических отношений.

Анализ деловой активности проводится с помощью финансовой отчетности с точки зрения количественной и качественной оценки. Качественные показатели представлены репутацией предприятия, отношениями с конкурентами и заказчиками. Деловая активность связана с результатами хозяйственной деятельности. Результативность обычно выражается в показателях рентабельности.

Рост прибыли демонстрирует способность предприятия к расширению производства, наращиванию объема выпуска, а значит, увеличению выручки. Деловая активность оказывает прямое влияние на скорость оборота средств, а значит, сокращает потребность компании в наличии резервов.

Замечание 1

Таким образом, анализ деловой активности является ключевым при исследовании успешности производства. Он позволяет рассматривать совокупность действий предприятия с точки зрения количественных и качественных результатов.

Источник: spravochnick.ru

Понятие деловой активности организации

Экономическая безопасность организации оценивается на основе комплексной диагностики результатов всей его деятельности.

Одним из направлений диагностики результативности деятельности организации является диагностика деловой активности.

Деловая активность предприятия определяется как весь спектр действий, направленных на продвижение данного предприятия во всех сферах его деятельности (рынок сбыта продукции, финансовая деятельность, рынок труда и т.д.)

Повышение деловой активности любого предприятия проявляется в расширении сферы обслуживания или рынка сбыта, увеличении номенклатуры товаров, работ или услуг и его успешной реализации, стабильном развитии (профессиональное, личностное развитие) штата работников, эффективности использования всей базы ресурсов (сырье, персонала, финансов).

Для того чтобы определить уровень деловой активности предприятия необходимо провести полноценную глубокую диагностику его деятельности. Диагностику деловой активности рекомендуется проводить по качественным и количественным показателям:

Оценка деятельности предприятия по качественным показателям предполагает диагностику по «неформализуемым» критериям, т.е. результаты деятельности предприятия сравниваются с другими предприятиями, ведущими свою деятельность в аналогичной отрасли.

Такую информацию можно получить, изучая результаты маркетинговых исследований, опросов, анкетирования.

К качественным показателям деловой активности можно отнести:

- рынок сбыта (объёмы продаж, ежегодные темпы расширения рынков сбыта);

- объем продукции для экспорта;

- репутация предприятия (количество постоянных покупателей, уровень известности предприятий-покупателей);

- уровень спроса продукции предприятия на рынке.

Количественная оценка включает в себя диагностику по абсолютным и относительным показателям.

Абсолютные показатели деловой активности – это такие величины, которые характеризуют соотношения между основными финансовыми показателями деятельности любого предприятия, а именно величиной вкладываемого капитала и активов и объёмом реализации готовой продукции, товаров, работ и услуг.

Статьи по теме

- Система защиты организации с целью обеспечения ее экономической безопасности

- Комплексная диагностика экономической безопасности

- Диагностика экономической безопасности по внепроизводственным составляющим

- Правовая и силовая составляющая

- Диагностика экономической безопасности по внутрипроизводственным составляющим

- Основные цели диагностики экономической безопасности организации

- Тактический механизм финансового оздоровления

- Мероприятия по финансовому оздоровлению организации

- Цели и объекты финансового оздоровления

Источник: student-servis.ru