Аналитический аппарат исследования экономических процессов. В зависимости от степени глубины исследования взаимосвязей микрои макроэкономики применяют различные методы, способы, приемы. Наиболее часто используемыми методами являются: нормативный, балансовый, структурный, индексный, моделирования, вариантный, системный. Методы связаны с моделированием системы взаимосвязей, характерных для рассматриваемого экономического процесса. В условиях компьютеризации привлекаются экономико-математические модели и соответствующие им статистические и математические методы.

Найдено схем по теме — 15

Найдено научных статей по теме — 15

Методы анализа риска

Труфанов С. В.

Риск это неотъемлемая часть любого процесса, в том числе и бизнес процессов. Поэтому изучение и анализ рисков занимает важное место в экономике и других областях деятельности человека.

Методы комплексного анализа

Рогуленко Татьяна Михайловна, Позов Дионис Анастасович

Финансовый анализ инструмент познания, заключающийся в расчленении целого на части и изучении их во взаимозависимости.

7 базовых методов анализа бизнес-процессов

Методика анализа доходов банка

Н.П. Толстенок

Исследована методика доходов банка. Предложена методика анализа состава, структуры и динамики процентных и непроцентных доходов банка.

Методы статистического анализа

Ершова Екатерина Андреевна

Целью данной статьи является рассмотрение статистического анализа, какие понятия используются в статистическом анализе. Описываются такие понятия как метод, количественные и качественные методы.

Методы анализа временных рядов

Крыштановский Александр

The article is intended for examination of capacities of time series analysis’ application to data of monitoring studies.

Методы анализа бюджетных рисков

Гамукин В.В.

Предмет/тема. Предметом авторского исследования является текущая ситуация с бюджетами в России, которая складывается под воздействием системы бюджетных рисков. Цели/задачи.

Методы анализа бизнес-процессов

Кабакова Юлия Андреевна

В статье рассматриваются основные методы анализа бизнес-процессов, реализуемых в банковской сфере, а также излагаются проблемы, которые выявлены в рамках реализации бизнес-процессов на примере конкретного банка

Методика анализа рынка картофеля

Симакова Е. Ю.

Современные методы анализа данных

Рубаков Сергей Валерьевич

Любые методы обработки данных так или иначе используются для структурирования и анализа существующей информации.

Методы риск-анализа горных проектов

Пешкова Марина Харлампиевна

Анализ методов оценки условий труда

Степанова Людмила Викторовна

Статья посвящена необходимости объективного анализа текущей ситуации с оценкой условий труда и предоставления работникам гарантий и компенсаций, а также затрагивается потенциальное ухудшение состояния здоровья работников и, как сл

Анализ методов оценки условий труда

Степанова Людмила Викторовна

Cтатья посвящена необходимости объективного анализа текущей ситуации с оценкой условий труда и предоставления работникам гарантий и компенсаций, а также затрагивается потенциальное ухудшение состояния здоровья работников и, как сл

Методика анализа отклонения прибыли

Кутанин Ю.В.

Каждое предприятие ориентируется на максимизацию прибыли, которая достигается посредством эффективного планирования, а затем использования финансовых, материальных и людских ресурсов.

Методика анализа структуры капитала

Агафонова Анастасия Сергеевна

Эффективность функционирования любого предприятия зависит от правильного и эффективного управления капиталом предприятия. Его важной составляющей является оптимизация структуры капитала.

Факторный анализ по методам Филатова

Филатов Евгений Александрович

Изложены авторские методы факторного анализа, которые позволяют доступно и относительно просто составить заключение об изменениях в финансовом положении предприятия, а также оценить степень влияния факторов на изменения исследуемо

Найдено книг по теме — 16

Похожие термины:

МЕТОД АНАЛИЗА

исследование экономических процессов путем использования нормативных, балансовых, структурных, индексных и системных методов анализа с моделированием имеющихся взаимосвязей как внутри, так и в

МЕТОДЫ АНАЛИЗА РАБОТЫ

способы исследования, включающие: а) наблюдение; б) собеседование; в) составление вопросников. Наблюдение может быть сплошным и выборочным. При выборочном наблюдении (оно более сложное, чем первое)

Метод системного анализа

это такой метод научного исследования и познания хозяйственной жизни, который допускает только целостный (системный) подход к изучению объектов, а составляющие их элементы и отношения между ними

МЕТОД АНАЛИЗА БАЛАНСОВЫЙ

способ анализа, заключающийся в сопоставлении уравновешивающих друг друга систем показателей. Например, ресурсы и их использование, производство и потребление, доходы и расходы, активы и пассивы,

Дедуктивный метод анализа

Использование общих фактов для получения точной информации о конкретной ситуации.

СТРУКТУРНОГО АНАЛИЗА МЕТОД

метод структурных уровней, совокупность приёмов модельного представления структурной организации сложных систем. Применение этого метода в политич. экономии обусловлено тем, что в структуре сов

Метод анализа иерархий, МАИ

разработан Т. Саати и является методом измерения взаимозависимости в системе, систематической процедурой для иерархического представления элементов доминантной, прямой или обратной иерархии, с

Метод бухгалтерского анализа

системное исследование контрольных функций элементов метода бухгалтерского учета (баланс, счета и двойная запись; оценка и калькуляция, инвентаризация и документация) для выявления учетных несо

Метод экономического анализа

основан на учете взаимосвязи и взаимообусловленности различных экономических показателей, которые в условиях нормальной экономической деятельности находятся в сопряженном состоянии. Взаимосв

Методика предельного анализа

Математический метод решения задачи оптимизации прибыли, основанный на поиске максимума прибыли как функции от двух аргументов — цены и объема продаж производимого продукта.

Метод документального анализа

ретроспективное исследование проявляющихся в особенностях внешнего оформления или в содержании учетных документов фактических обстоятельств, характеризующих процесс формирования бухгалтерск

Метод количественного анализа

Метод количественного анализа — оценка имущества на основе полной сметы затрат на его воспроизводство.

Статистические методы анализа

Группа методов и способов сбора и обработки данных, используемых для описания и анализа коммерческой информации.

Метод анализа чистой стоимости

используется для выявления у налогоплательщика теневых денежных средств, скрытых доходов. Особенностью данного метода является то, что для выявления скрытых доходов не требуется проведение бухг

Источник: vocable.ru

Научная электронная библиотека

Методом финансового анализа является диалектический способ познания, путь исследования своего предмета, то есть финансовых процессов и явлений.

Характерными особенностями метода финансового анализа являются:

– использование системы аналитических показателей, всесторонне характеризующих финансовую деятельность организации;

– изучение причин изменения этих показателей;

– выявление и измерение причинно-следственных связей между ними.

Все аналитические методы сгруппированы в две группы: качественные (логические) и количественные (формализованные).

К качественным методам относятся:

– метод построения систем аналитических таблиц;

– метод построения систем аналитических показателей;

– метод экспертных оценок;

– психологические и морфологические методы и т.п.

Количественные методы – это приемы, использующие математику. Их можно разделить на бухгалтерские, статистические, классические методы анализа, экономико-математические и т.д.

К основным и наиболее часто используемым методам финансового анализа относятся:

– метод абсолютных, относительных и средних величин;

– анализ с помощью финансовых коэффициентов;

– метод экспертных оценок.

Абсолютные показатели характеризуют численность, объем (размер) изучаемого процесса. Они всегда имеют какую-нибудь единицу измерения: натуральную, условно-натуральную, денежную.

Относительные показатели представляют отношение абсолютных (или других относительных) показателей, то есть количество единиц одного показателя, приходящееся на одну единицу другого показателя.

Средняя величина является специальным статистическим показателем, используемым для обобщения данных.

Метод сравнения – логический метод анализа. Это как внутрихозяйственное сравнение по отдельным показателям организации, дочерних организаций, подразделений, цехов, так и межхозяйственное сравнение показателей данной организации с показателями конкурентов, со среднеотраслевыми и средними общеэкономическими данными.

Вертикальный анализ – представление финансового отчета в виде относительных показателей. Такое представление позволяет увидеть удельный вес каждой статьи баланса в его общем итоге. Выделяют две основные черты вертикального анализа:

– переход к относительным показателям позволяет проводить сравнительный анализ организаций с учетом отраслевой специфики и других характеристик;

– относительные показатели сглаживают негативное влияние инфляционных процессов, которые искажают абсолютные показатели финансовой отчетности и тем самым затрудняют их сопоставление в динамике.

Горизонтальный анализ заключается в построении одной или нескольких аналитических таблиц, в которых абсолютные показатели дополняются относительными темпами роста (снижения). Как правило, берут базисные темпы роста за ряд лет (смежных периодов), что позволяет анализировать изменение отдельных статей и прогнозировать их значения.

Трендовый анализ – часть перспективного анализа, необходим в управлении для финансового прогнозирования. Тренд – это путь развития. Тренд определяется на основе анализа временных рядов следующим образом: строится график возможного развития основных показателей организации, определяется среднегодовой темп прироста и рассчитывается прогнозное значение показателя. Это самый простой способ финансового прогнозирования. Анализ временных рядов позволяет решать следующие задачи:

– изучить структуру временного ряда, включающую тренд – закономерные изменения среднего уровня параметров, а также случайные колебания;

– изучить причинно-следственные взаимосвязи между процессами;

– построить математическую модель временного ряда.

– анализ тренда предназначен для исследования изменений среднего значения временного ряда с построением математической модели тренда и с прогнозированием на этой основе будущих значений ряда.

Каждый результативный показатель зависит от различных факторов. Под факторным анализом понимается методика комплексного и системного изучения и измерения воздействия факторов на величину результативных показателей. Различают следующие типы факторного анализа:

– функциональный и вероятностный;

– прямой (дедуктивный) и обратный (индуктивный);

– одноступенчатый и многоступенчатый;

– статический и динамический;

– пространственный и временной;

– ретроспективный и перспективный.

Основными этапами факторного анализа являются:

– отбор факторов, которые определяют исследуемые результативные показатели;

– классификация и систематизация их с целью обеспечения возможностей системного подхода;

– определение формы зависимости между факторами и результативными показателями;

– моделирование взаимосвязей между результативным показателем и факторами;

– расчет влияния факторов и оценка роли каждого из них в изменении величины результативного показателя;

– работа с факторной моделью.

Создать факторную систему – значит представить изучаемое явление в виде алгебраической суммы, частного или произведения нескольких факторов, которые воздействуют на величину этого явления и находятся с ним в функциональной зависимости.

Финансовые коэффициенты применяются для анализа финансового состояния организации и представляют собой относительные показатели, определяемые по данным отчетного баланса и отчета о прибылях и убытках.

Финансовые коэффициенты подразделяются на коэффициенты распределения и коэффициенты координации.

Коэффициенты распределения применяются в тех случаях, когда требуется определить, какую часть тот или иной абсолютный показатель финансового состояния составляет от итога включающей его группы абсолютных показателей.

Коэффициенты координации используются для выражения отношений разных по существу абсолютных показателей финансового состояния или их линейных комбинаций, имеющих различный экономический смысл.

Для расчета финансовых коэффициентов финансовые отчеты приводятся в аналитическую форму.

Важнейшими коэффициентами отчетности, использующимися в финансовом управлении, являются:

– коэффициенты структуры капитала;

– коэффициенты финансовой устойчивости;

– коэффициенты деловой активности или эффективности использования ресурсов (коэффициенты оборачиваемости);

Анализ финансовых коэффициентов заключается в сравнении их значений с базисными величинами, а также в изучении их динамики за отчетный период и за ряд лет. В качестве базисных величин используются усредненные по временному ряду значения показателей данной организации, относящиеся к прошлым благоприятным с точки зрения финансового состояния периодам, среднеотраслевые значения показателей, значения показателей, рассчитанные по данным отчетности наиболее удачливого конкурента. Кроме того, в качестве базы сравнения могут служить теоретически обоснованные или полученные в результате экспертных опросов величины, характеризующие оптимальные или критические с точки зрения устойчивости финансового состояния значения относительных показателей. Для точной и полной характеристики финансового состояния организации и тенденций его изменения достаточно сравнительно небольшого количества финансовых коэффициентов. Важно лишь, чтобы каждый из этих показателей отражал наиболее существенные стороны финансового состояния.

Преимущества метода коэффициентов:

– возможность получить информацию, представляющую интерес для всех категорий пользователей;

– простота и оперативность расчета;

– возможность выявить тенденции в изменении финансового положения организации;

– возможность оценить финансовое состояние исследуемой организации относительно других аналогичных организаций;

– устранение искажающего влияния инфляции.

Экспертные методы используются в тех случаях, когда не подходят инструментальные и при измерениях нельзя опереться на физические явления или они очень сложны.

Одновременное использование всех методов дает возможность наиболее точно и объективно оценить финансовое положение организации, ее надежность как делового партнера, перспективу развития.

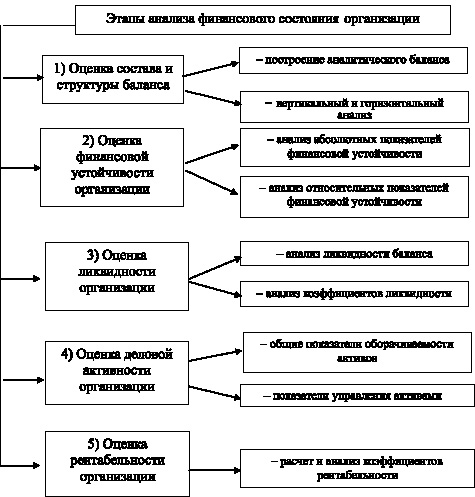

Анализ финансового состояния организации является важнейшим условием успешного управления его финансами. Финансовое состояние организации характеризуется совокупностью показателей, отражающих процесс формирования и использования его финансовых средств.

Анализ финансового состояния включает в себя 5 блоков (рис. 16.11).

Эти блоки, будучи взаимосвязанными, представляют собой структуру анализа, на основании которой производятся расчеты и группировка показателей, дающих наиболее точную и объективную картину текущего финансового состояния организации.

В первую очередь проводится общий анализ финансового состояния на основании анализа баланса организации. Сравнивают итог баланса на конец периода с итогом на начало года. Этот анализ позволяет определить общее направление изменения финансового состояния организации. Затем определяют характер изменения отдельных статей баланса.

Рис. 16.11. Этапы проведения анализа финансового состояния организации

Далее выполняются расчеты базовых коэффициентов, характеризующих финансовое состояние, и их сравнение с нормативными показателями, проводится анализ отклонений, а также изучение их динамики за отчетный период и за ряд лет.

Оценка финансового состояния и его изменения за счет анализа состава и структуры баланса, а так же анализ показателей финансовой устойчивости составляют исходный пункт, из которого логичнее разбивается анализ финансового состояния. Анализ ликвидности баланса оценивает текущую платежеспособность и дает заключение о возможности сохранения финансового равновесия и платежеспособности в будущем.

Анализ финансово-экономического состояния организации не представляет сложности при наличии всех необходимых данных и предполагает небольшие затраты времени для исследования тактических аспектов деятельности организации.

Значение анализа финансового состояния сложно переоценить, поскольку именно он является той базой, на которой строится разработка финансовой политики организации. На основе данных, характеризующих финансово-экономическое состояние хозяйствующего субъекта, осуществляется выработка почти всех направлений его финансовой политики, и от того, насколько качественно проведен анализ, зависит эффективность принимаемых управленческих решений.

1. Какова роль анализа финансово-хозяйственной деятельности в рыночной экономике?

2. Почему анализ хозяйственной деятельности коммерческой организации является базой принятия управленческих решений?

3. Каковы цели и задачи финансового анализа коммерческой организации?

4. Каковы цели и задачи управленческого анализа коммерческой организации?

5. Чем обусловлено разделение анализа на финансовый и управленческий?

6. В чем заключаются особенности внешнего финансового анализа?

7. Какова цель внутреннего финансового анализа?

8. Раскройте место анализа финансовой отчетности в системе финансового анализа деятельности коммерческой организации.

9. Дайте оценку аналитическим возможностям форм бухгалтерской отчетности организации.

10. Дайте определение понятий «внеоборотные активы», «оборотные активы», «собственный капитал», «долгосрочные обязательства», «краткосрочные обязательства».

11. Перечислите этапы финансового анализа

12. Охарактеризуйте основные методы финансового анализа.

1. Финансовый анализ обладает следующими особенностями:

1) ориентация результатов для своего руководства;

2) отсутствие регламентации со стороны;

3) множественность субъектов анализа (пользователей информации).

2. Управленческий анализ обладает следующими особенностями:

1) ориентация результатов для своего руководства;

2) множественность субъектов анализа(пользователей информации);

3) наличие типовых методик, стандартов учета и отчетности.

3. Внешних по отношению к организации пользователей интересует:

1) темп работы организации;

2) имущественное положение, ликвидность активов, платежеспособность;

3) движение капитала, рентабельность вложенного капитала.

4. Для определения абсолютных и относительных отклонений фактического значения исследуемого показателя от его базового значения используется стандартный способ анализа:

5. Стандартным приемом финансового анализа является:

1) корреляционный анализ;

2) вертикальный анализ;

3) операционный рычаг.

6. Сравнение отчетных показателей с показателями предшествующих периодов позволяет определить:

1) рейтинг анализируемой организации в отрасли;

2) динамику и тенденции развития организации;

3) степень выполнения бизнес-плана организации.

7. Какую аналитическую задачу можно решить, используя данные финансовой отчетности организации:

1) факторный анализ выручки от продаж;

2) маржинальный анализ;

3) анализ финансовой устойчивости.

8. Информация, используемая для проведения финансового анализа, должна отвечать требованию:

9. В чем заключается основная цель формирования бухгалтерской финансовой отчетности:

1) информирование различных групп пользователей о финансовом положении и результатах деятельности организации;

2) контроль за соблюдением законодательства Российской Федерации со стороны государственных органов;

3) использование данных для оперативного управления.

10. Элементом финансовой отчетности является:

1) среднесписочная численность производственных работников;

3) расходы на рекламу.

11. Классификация аналитических показателей по степени охвата предполагает их разделение:

1) на обобщающие и частные;

2) внешние и внутренние;

3) качественные и количественные.

12. К стандартным приемам анализа бухгалтерской отчетности относится:

3) цепных подстановок.

13. В группу традиционных методов финансового анализа включается:

2) дифференциальное исчисление;

3) линейное программирование.

14. Для получения многофакторной детерминированной модели, отражающей характер влияния факторов на результативный показатель, используется прием:

15. Финансовые коэффициенты представляют собой:

1) относительные показатели финансового состояния организации;

2) абсолютные показатели финансового состояния организации;

3) показатели отклонения фактических показателей от плановых.

16. Что относится к собственному капиталу организации

1) основные средства и оборотные активы;

2) денежные средства на счетах в банках и в кассе;

3) акционерный капитал, нераспределенная прибыль, добавочный и резервный капитал.

17. Моделирование бухгалтерского баланса для целей анализа – это:

1) трансформация формы представления информации;

2) трансформация методологии представления информации.

Источник: monographies.ru

Метод анализа: что это такое и как можно использовать

Метод анализа – основа научных исследований и достижений. С этим методом сталкиваются как молодые, так и опытные ученые, без него не получится написать полноценное курсовое, дипломное или магистерское исследование.

Что такое метод анализа

Метод анализа является основой всех научных достижений

Метод анализа – это:

- приемы, способы и средства, которые применяются для разбора и оценки явлений, объектов;

- разбор целостного объекта на части для детального их изучения.

В научной деятельности этот метод считается общелогическим и используется всеми направлениями.

Особенности метода анализа:

- во внимание берется система или единичный критерий для дальнейшего аналитического исследования объекта;

- объект (явление) детально изучается перед применением метода анализа;

- изучаются и анализируются различные аспекты явления или объекта (причины возникновения или изменения, связь с другими объектами).

Метод анализа имеет прикладной характер, задействует теоретическую и практическую базы.

Использование метода, соотношение теории и практического пласта зависит от области научного исследования.

Компоненты аналитической методики

Аналитический метод реализуется на основе целой системы элементов

Аналитический метод реализуется на основе системы элементов:

- цели и задачи;

- объекты аналитического разбора;

- показатели, на которых будет строиться эксперимент (они «собираются» в ходе обработки источников или проведения эксперимента);

- способы изучения объектов;

- организация аналитической деятельности;

- оформление результатов разбора.

Эта система складывалась на протяжении многих лет, а сегодня выглядит так, как указано выше.

Принципы реализации

- Осуществление анализа на базе конкретных реальных показателей.

- Использование в аналитической деятельности количественных/ качественных показателей (или их совокупности).

- Объективность используемых сведений.

- Правильная тактика разбора – от частичного к общему или наоборот.

С учетом этой системы принципов анализ получится не только полным, но и грамотным.

Приемы метода анализа

Подбор приемов зависит от нескольких факторов, например, от области исследования

Процесс анализа предусматривает обращение к приемам этого метода:

- детализация – подача расширенных сведений, данных, детальный анализ наиболее примечательных (важных) аспектов проблемы исследования;

- классифицирование (группировка) – распределение объектов на группы по конкретным признакам (критериям);

- индексный прием – за основу анализа берется 2 фактора (показателя) один из которых количественный, а другой – качественный;

- сравнение – выявление сходства и отличий между двумя и больше объектами;

- графический прием, когда анализ дополняют графиками, диаграммами, схемами;

- балансовый метод – определение влияния нескольких факторов на обобщающий показатель (сравнивают разные аспекты одного объекта).

Это универсальные приемы для всех научных направлений, но список можно продолжить, дополняя специальными приемами определенных областей.

Обратите внимание! В некоторых источниках эти приемы называют методами, которые составляют аналитическую методику.

Подбор приемов зависит от нескольких факторов:

- область исследования;

- тема;

- объем работы;

- особенности взаимодействия с другими методами, используемыми в работе.

Использования двух и более приемов позволяет сделать полный, детальный разбор объекта/явления.

Для работ небольшого объема достаточно одного приема, но использовать его нужно качественно и «по полной».

Цепочка действий для реализации метода анализа

При анализе важно следовать алгоритму

Если сложно осуществить разбор из-за неправильной организации процесса аналитической деятельности, советуем построить свои действия по такому алгоритму:

- определение ключевого тезиса, который станет отправной точкой для дальнейшего анализа;

- постановка цели, которую вы достигните в процессе использования метода анализа;

- составление задач, которые помогут достигнуть этой цели;

- сбор данных, показателей для дальнейшей проработки (характер показателей зависит от области исследования);

- определение тактики реализации аналитического метода (от частичного к конкретному или наоборот);

- составление списка приемов, которые будут использоваться в ходе разбора;

- собственно сам анализ;

- оформление результатов;

- тщательная проверка на ошибки разного рода (особое внимание уделяем недочетам в содержании).

Следуйте ему, и подобные преграды больше не будут стоять у вас на пути.

Советы по использованию метода анализа для научных исследований

После проработки данных для анализа составьте план дальнейшей деятельности, указав в нем аспекты, которые требуется разобрать.

В плане желательно отметить, на каких аспектах нужно обострить внимание, а какие можно описать лаконичнее.

Любой анализ начинается с детального, основательного изучения объекта или его отдельного аспекта.

Полноценное использование сравнительного приема возможно только на основе детального изучения всех объектов, подлежащих сравнению.

Выбранную тактику анализа (см. выше) нельзя менять до конца разбора, иначе потеряется логика исследования;

Анализ должен содержать выводы, очень важно проследить, чтобы они не противоречили предыдущим рассуждениям автора.

На первый взгляд метод анализа может показаться достаточно сложным для использования, на самом деле он очень удобный, главное – понять принципы построения разборов.

В этом видео вы узнаете о других методах научного исследования:

Заметили ошибку? Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

Источник: vyuchit.work