В экономической науке существуют различные взгляды на экономическую природу фирмы. Одни исследователи понимают под фирмой структуру деятельности, направленную на поиск наиболее выгодного способа производства в условиях неопределенности. Другие полагают, что фирма – это экономический субъект, который занимается хозяйственной деятельностью и обладает самостоятельностью в принятии производственных и управленческих решений. Фирма рассматривается также как общность людей, объединенных едиными мотивами деятельности.

Содержимое работы — 1 файл

Теория фирмы. Организационные формы бизнеса

- Понятие фирмы. Теория поведения фирмы на рынке (экономическая природы фирмы)

В экономической науке существуют различные взгляды на экономическую природу фирмы. Одни исследователи понимают под фирмой структуру деятельности, направленную на поиск наиболее выгодного способа производства в условиях неопределенности. Другие полагают, что фирма – это экономический субъект, который занимается хозяйственной деятельностью и обладает самостоятельностью в принятии производственных и управленческих решений. Фирма рассматривается также как общность людей, объединенных едиными мотивами деятельности. И, наконец, фирма – совокупность взаимовыгодных контрактов.

Как выбрать организационную форму бизнеса

В связи с этим все существующие экономические теории, изучающие экономическую природу фирмы, можно разделить на две большие группы – технологические и организационные.

В первую группу входят экономические школы, связанные с разработкой теории производства. В основе данной теории лежит производственная функция, выражающая максимальный объем выпуска при заданном уровне развития технологии и при возможных комбинациях факторов производства. Это особенно важно в условиях рыночной конкуренции.

Эффект экономии зависит от масштабов производства. То есть оптимальным размер фирмы становится тогда, когда не происходит резкого роста переменных издержек. Условия ценообразования всегда связывались с эффективностью производства. Это понятно, от цен зависят издержки производителей, а последние формируют доходы фирмы. Фирма выбирает комбинацию факторов с наименьшими издержками для каждого возможного объема выпуска продукции.

Во вторую группу входят те теории, которые рассматривают фирму как некий общественный институт. Одна из таких теоретических школ экономической науки разработана в рамках институциональной экономической теории.

В соответствии с институциональным подходом, центральной проблемой изучения фирмы становятся не условия максимизации прибыли, а объяснение феномена возникновения фирмы, закономерностей ее дальнейшего развития и исчезновения. Согласно данной концепции, фирма создается для того, что бы найти наилучший способ координации со всеми другими участниками производства и сокращать, таким образом, издержки.

Такие издержки в экономической теории называются трансакционные издержки. То есть, вступая в отношения с другими хозяйствующими субъектами по обмену, переговорам, заключению сделок и т.д. фирмы несут издержки, которые называются трансакционными. Следовательно, выбор при принятии предпринимателем решения состоит в том, чтобы определить, каким образом дешевле осуществлять трансакции (сделки): путем создания фирмы или посредством рыночного механизма. Под фирмой в неоинституциональной теории понимается коалиция владельцев факторов производства, связанных между собой сетью контрактов, в результате чего достигается минимизация трансакционных издержек.

Организационно-правовая форма и правовой режим предпринимательской деятельности | Обществознание

И, наконец, теория общественного выбора изучает природу фирмы «извне», исследуя институциональную среду – политическую, юридическую, социальную. Сторонники данной школы считают, что современное общество имеет множество недостатков, несовершенно, подчинено определенным «правилам игры», а экономика не равновесная система. Поэтому субъекты экономики должны исследоваться не только экономической наукой, а совокупностью наук – политологией, правом, психологией, социологией.

- Организационно-правовые формы предприятий,их виды, характеристика, достоинства и недостатки

Организационно-правовые формы предприятий тесно связаны с понятием собственности. Собственность – это отношения между людьми, выражающие определенную форму владения, распоряжения, использования и присвоения экономических благ и определяющая социальную основу развития общества.

Основными формами деловых предприятий являются частнопредпринимательские фирмы, производственные кооперативы, партнерства и корпорации. Существуют государственные и муниципальные предприятия. Кроме того, все предприятия можно условно разделить на коммерческие и некоммерческие формы деятельности. Предприятие – это хозяйствующий субъект, созданный для организации предпринимательской деятельности, экономической целью которого является либо обеспечение общественных потребностей, либо извлечения прибыли. Приведем краткую их характеристику.

Частнопредпринимательское предприятие – фирма, владелец которой самостоятельно ведет дела в собственных интересах, управляет ею, получает всю прибыль и несет персональную ответственность по всем ее обязательствам. Эта фирма может быть представлена индивидуальным, личным, семейным предприятиями.

Данная форма ведения бизнеса относится к юридическим лицам, созданным одним учредителем. Все эти предприятия в большинстве случаев относятся к субъектам малого предпринимательства. Малый бизнес не является особым видом предпринимательства. Данное понятие определяет лишь количественные параметры предприятия. Частнопредпринимательские предприятия обладают рядом преимуществ: возможность использования системы упрощенного налогообложения, получения различных видов государственной поддержки от создания льготных условий использования государственных финансовых, материально-технических, информационных ресурсов до установления упрощенного порядка регистрации, лицензирования, сертификации, предоставления государственной статистической и бухгалтерской отчетности.

В российской практике хозяйствования существует еще одна форма предпринимательства – предпринимательская деятельность без образования юридического лица. В соответствии со статьей 34 Конституции РФ гражданин (или иначе физическое лицо) вправе заниматься предпринимательской деятельностью. Он имеет право на свободное использование своих способностей и имущества для предпринимательской деятельности без образования юридического лица с момента государственной регистрации в качестве индивидуального предпринимателя согласно пункту 1 статьи 23 Гражданского кодекса РФ.

Производственные кооперативы (артели) основываются на трудовом и имущественном вкладе граждан, в соответствии с которыми делится прибыль. Артель – это добровольное объединение граждан с целью совместного осуществления производственной или иной хозяйственной деятельности. Члены кооператива имеют имущественные паи (взносы).

Изначально артели преследуют цель оказания помощи ее членам. Прибыль кооператива распределяется между его членами в соответствии с их трудовым участием и не зависит от размера внесенного пая. Кооперативы представляют собой форму коллективного предпринимательства.

Партнерство – это фирма, организованная рядом лиц, совместно владеющих и управляющих предприятием. В российской практике это различные виды товариществ, в основе создания которых лежит объединение лиц и степень ответственности участников объединения. По российскому законодательству различают полные и коммандитные товарищества.

Полное товарищество предполагает, что каждый товарищ лично участвует в делах предприятия и несет полную (неограниченную) ответственность по финансовым обязательствам товарищества не только в размере внесенных паев (вкладов), но и всем своим имуществом. Данная организационная форма бизнеса основана на принципе солидарной ответственности, что означает совместную (общую) ответственность всех участников полного товарищества по долгам предприятия, который может быть взыскан с каждого в полном объеме. Коммандитное товарищество (товарищество на вере) – это особая форма предприятия, где его учредители делятся на полных товарищей (комплиментариев) и товарищей, несущих ответственность только в пределах своих вкладов (коммандитисты). Ведут бизнес и осуществляют его оперативное управление комплиментарии. Коммандитисты только имеют долю в уставном капитале предприятия, тем самым доверяют внесенные финансовые активы комплиментариям, рассчитывая в будущем на получение дохода и прироста капитала.

Партнерства имеют ряд достоинств по сравнению с другими организационно- правовыми формами предприятий. Они легко организовываются, меньше административных препятствий при регистрации и учреждении предприятия. Более легкий доступ к заемному (например, банковскому) капиталу. К недостаткам можно отнести следующие факторы – несовместимость товарищей, срок существования предприятия может быть ограничен рамками жизни их учредителей или выходом одного участника, общая ответственность за последствия действий других партнеров.

Следующая организационно-правовая форма делового предприятия – это корпорация. Корпорация – это фирма, имеющая форму юридического лица, где ответственность каждого собственника ограничена его вкладом в данное предприятие. В основе создания данной формы бизнеса лежит принцип объединения капиталов и степень ответственности участников объединения.

К этой группе предприятий, прежде всего, следует отнести общество с ограниченной ответственностью (ООО). При учреждении общества с ограниченной ответственностью его учредителей связывает объединенный капитал, соответственно они несут ответственность по финансовым обязательствам общества только своим вкладом, а не имуществом. Участники предприятия обладают количеством голосов пропорционально размеру их доли в уставном капитале, что обеспечивает решающий голос в управлении общества.

В российской практике к данной форме бизнеса относятся так же акционерные общества (АО). Они отличаются от общества с ограниченной ответственностью тем, что в акционерном обществе каждый участник имеет ценную бумагу предприятия, а не долю.

Акционерное общество представляет собой объединение нескольких граждан и (или) юридических лиц, доля которых выражена в ценных бумагах – акциях. Участники (учредители) акционерного общества формируют уставной капитал, разделенный на определенное число акций, равных номинальной стоимости с установленной по обязательствам ответственностью всего имущества акционерного общества.

Право голоса в управлении предприятием пропорционально имеющимся у акционера ценным бумагам общества. Акционерное общество открытого типа (ОАО) формируется за счет продажи акций в форме открытой подписки (продажи). Акционерное общество закрытого типа (ЗАО) формируется за счет закрытой подписки на акции, которые распространяются среди заранее оговоренного круга лиц. Акции участников закрытого акционерного общества могут переходить от собственника к собственнику только с согласия других участников общества. Эти условия принципиально отличают ЗАО от ОАО.

Государственные и муниципальные унитарные предприятия находятся в собственности государства, которая означает отсутствие права на свободную продажу имеющихся правомочий. Унитарные предприятия распоряжаются имуществом по праву оперативного управления.

Некоммерческие организации – это предприятия, которые не стремятся к получению прибыли. К ним относятся профсоюзы, клубы, церкви, ассоциации и др. организации. Некоторые из них полностью зависят от пожертвований, другие получают доходы от своей деятельности – продажи товаров и услуг. Многие из этих организаций имеют статус корпораций.

Однако это специфический вид корпорации, т.е. без акционеров. Они управляются советом попечителей, выбранных в соответствии с уставом организации. Если в результате деятельности появляется прибыль, то она вкладывается в дело.

3. Финансовые ресурсы предприятий. Основные и оборотные фонды

Финансовые ресурсы предприятия – это совокупность собственных денежных доходов и поступлений извне (привлеченные и заемные средства), предназначенные для выполнения финансовых обязательств предприятия, финансирования текущих затрат и затрат, связанных с расширением производства.

К собственным ресурсам относят:

— уставной капитал, который можно условно разделить на основные и оборотные фонды;

Привлеченные ресурсы в свою очередь делят на:

— собственные, это те денежные средства, которые были инвестированы в фонды предприятия в качестве предпринимательского капитала и тем самым уже приобретающие некоторые права в части управления или на получение доли прибыли предприятия;

— заемные, т.е. привлеченные во временное пользование под проценты (ссудный и инвестиционный капиталы);

— бюджетные, т.е. бюджетные ассигнования, переданные либо на возвратной, либо на безвозмездной основе.

Уставной капитал.

Первоначальное формирование финансовых ресурсов предприятия начинается в момент его учреждения. В соответствие с законодательством, какой бы организационно-правовой формы не было предприятие, для этого нужно создать уставной капитал. Из уставного капитала формируют основной и оборотный капитал.

Источник: www.turboreferat.ru

Фирма и организационные формы бизнеса

Основной хозяйственной единицей рыночной экономики является фирма. В современной экономической литературе под фирмой понимают, с одной стороны, самостоятельную, имущественно обособленную хозяйственную единицу, которая выпускает и реализует продукцию (выполняет работы, оказывает услуги) в целях получения прибыли, с другой — форму существования бизнеса, зарегистрированную соответствующим образом, иначе — организационно-правовую форму хозяйственной единицы.

Организационно-правовая форма фирм определяет порядок их учреждения, ответственность и правомочия ее членов, порядок отчетности, налогообложения и т.д.

В мировой практике используются различные организационно-правовые формы фирм, которые определяются национальным законодательством.

Обычно выделяют: частное предприятие; товарищество, в том числе с полной ответственностью (полное товарищество), со смешанной ответственностью (смешанное товарищество), с ограниченной ответственностью (ограниченное товарищество); акционерное общество; государственное предприятие. Остановимся на их характеристике подробнее.

Частное предприятие — это предприятие, основанное физическими лицами, которые осуществляют хозяйственную деятельность в тех или иных сферах и заключают коммерческие сделки от своего имени. Учредитель и собственник здесь одно лицо, которое несет полную имущественную ответственность по делам фирмы.

Частные предприятия могут быть двух видов частное предприятие, основанное исключительно на собственном труде предпринимателя и членов его семьи, частное предприятие, основанное на привлечении наемного труда.

Такую организационно-правовую форму имеют, как правило, мелкие фирмы, мастерские по ремонту и обслуживанию машин, автозаправочные станции, предприятия розничной торговли.

Финансовые возможности частных предприятий ограничены. Поэтому с целью расширения производства частные капиталы объединяются и образуют различные товарищества и общества.

Полное товарищество (товарищество с неограниченной ответственностью) образуется на основе договора физических и (или) юридических лиц о совместной предпринимательской деятельности. Его имущество — это совместная собственность членов товарищества, которое образуется внесением паев, ими могут быть имущество, деньги, идеи, услуги и др. Прибыль, полученная товариществом, делится между его участниками пропорционально паям. Основная черта полного товарищества — полная и солидарная ответственность участников по обязательствам товарищества.

Полная (неограниченная) ответственность означает, что участники товарищества отвечают по всем обязательствам, возникающим в связи с его функционированием, всем своим имуществом независимо от его включенности в капитал товарищества. Это сближает его с частным предприятием.

Солидарная ответственность означает, что имущественные претензии могут быть предъявлены в полном размере к любому из участников товарищества по выбору кредитора.

Налоговый режим полного товарищества выгодно отличается от других организационно-правовых форм. Поскольку полное товарищество не является юридическим лицом, его прибыль не облагается налогом. Каждый участник платит налог со своей доли прибыли. Как правило, полные товарищества — это мелкие фирмы, ведущие торговую и консалтинговую (например, адвокатскую) деятельность.

Смешанное (коммандитное) товарищество является модифицированной формой полного товарищества. Согласно российскому законодательству оно называется «товарищество на вере».

Особенность его состоит в том, что образуют товарищество как действительные члены (полные товарищи), которые несут полную имущественную ответственность перед кредиторами, так и члены-вкладчики (коммандитисты), ответственность которых oграничена размером их пая. В качестве действительных членов могут выступать физические и (или) юридические лица.

Коммандитное товарищество является юридическим лицом. Неодинаковая ответственность его участников порождает и различия в правах. Только действительныe члены руководят обществом и осуществляют его представительство. Недостаток данной организационно-правовой формы — ограниченные возможности паевого способа привлечения капитала. Паи существуют в форме записи в договоре.

Если на сумму вкладов членов-вкладчиков общество выпускает акции, которые свободно передаются инвесторам, общество называется акционерной коммандитой. Преимущество этой организационно-правовой формы состоит в возможности привлечения дополнительных средств за счет эмиссии и продажи акций, недостаток — в законодательном ограничении привлечения заемных средств в форме облигационных займов.

По налоговым соображениям в качестве единственного действительного члена в коммандитное товарищество может быть принято общество с ограниченной ответственностью.

Такое образование именуют коммандитным товариществом с ограниченной ответственностью. Его преимущества состоят в том, что с точки зрения налогообложения — это товарищество, доход которого облагается налогом, а с точки зрения гражданского права появляется возможность перенести полную ответственность на общество с ограниченной ответственностью, которое, как правило, располагает незначительным капиталом.

Общество с ограниченной ответственностью образуется так же, как и другие виды товариществ на основе учредительного договора физических и (или) юридических лиц, путем объединения вкладов (паев) участников в денежной и иных формах.

Общество с ограниченной ответственностью является юридическим лицом. Главная отличительная особенность этой организационной формы — его члены не несут имущественной ответственности по обязательствам товарищества, они рискуют только вкладом. В этом состоит смысл понятия «ограниченная ответственность», в этом и преимущества данного товарищества.

Недостаток данной организационно-правовой формы состоит в ограниченных возможностях привлечения ресурсов — не разрешается выпуск облигационных займов, публичная подписка на вклады (паи). Законодательства ряда стран ограничивают численность участников. Как правило, такие товарищества объединяют лиц, хорошо знающих друг друга, и используются как форма семейных предприятий.

Классические частные фирмы и товарищества — типичные формы организации мелкого бизнеса.

Акционерное общество представляет собой уставное общество с правом юридического лица. Оно также образуется путем объединения на паевой (долевой) основе средств участников (акционеров) и относится к обществам с ограниченной ответственностью, так как отвечает по своим обязательствам только собственным капиталом.

Иначе говоря, имущественный риск акционеров ограничивается теми средствами, которые они внесли тля вступления в акционерное общество. Акционерами могут стать как физические, так и юридические лица. Число учредителей не ограничивается, им может быть и одно лицо. Сумма уставного капитала общества опреде-1яется национальным законодательством каждой страны.

Отличие акционерного общества от товариществ заключается в том, что его капитал образуется, как правило, в денежной форме и разбивается на равные по величине и неделимые паи. Последние представлены в виде акций. Акция — это ценная бумага, которая свидетельствует о доле ее владельца в акционерном капитале и дает право на получение части дохода пропорционально этой доле (дивиденда).

Акции могут быть как именными, так и на предъявителя. В первом случае переход акций от одного собственника к другому фиксируется и, таким образом, акционерное общество всегда знает своих участников, а также число акций у каждого из них. Акции на предъявителя свободно переходят от одного собственника к другому.

По способам получения дивидендов акции подразделяются на привилегированные и обыкновенные. Первые имеют фиксированный дивиденд и предоставляют право на его первоочередное получение, но не дают права голоса на собрании акционеров. Вторые приносят владельцам дивиденды из той части прибыли, которая остается после выплаты дивидендов по привилегированным акциям; предоставляют владельцам право голосовать на собраниях акционеров по принципу «1 акция — 1 голос».

В практике встречается множество видов акции, различающихся по своим привилегиям и предоставляемым правам, что предусматривается уставом каждого конкретного акционерного общества.

Права акционеров реализуются на общем собрании акционеров, которое имеет право принимать решения по годовому балансу, об использовании прибыли, об изменениях в уставе и др. Собрание избирает (утверждает) руководящие и контролирующие органы: совет директоров, правление, ревизионную комиссию. Акционерные общества бывают двух типов — закрытые и открытые.

Закрытые акционерные общества, за исключением представления своего капитала в виде акций, практически не отличаются от товариществ с ограниченной ответственностью.

Открытые акционерные общества отличаются свободной продажей акций их владельцами. Важными преимуществами акционерного общества по сравнению с другими видами товариществ являются:

• возможность концентрации в их рамках огромных капиталов за счет дополнительной эмиссии акций и облигационных займов, которые позволяют решать самые сложные хозяйственные проблемы;

• наличие рынка, где можно свободно купить или продать ценные бумаги не по номинальной, а по курсовой цене;

• это наиболее устойчивая форма объединения капиталов.

В то же время акционерным обществам присущи и недостатки: относительно высокие затраты и сложности в организации и прекращении их деятельности; двойное налоговое обложение; возможности «раздвоения» капитала. Но несмотря на это акционерные общества, безусловно, являются достижением рыночной экономики. Это наиболее распространенная форма организации среднего и крупного бизнеса.

По экономической природе, способу организации и деятельности акционерное общество является формой коллективного предпринимательства. Однако разделение уставного капитала на определенное число акций, которые приобретают разные лица, придает акционерной форме характер частнокорпоративного предпринимательства.

Во многих странах активным предпринимателем является государство. Государственный сектор экономики представлен предприятиями, которые различаются по целям и характеру деятельности, способам руководства со стороны государства, характеру финансовых и имущественных отношений с ним, по степени хозяйственной самостоятельности. Поэтому правовой статус государственных предприятий отличается большим разнообразием.

Государственные предприятия можно подразделить па три группы: бюджетные предприятия, государственные корпорации, смешанные компании.

Бюджетные предприятия относятся к системе государственно-административного управления. Не имея ни хозяйственной, ни юридической самостоятельности, они непосредственно подчиняются или структурно входят в какие-либо министерства, ведомства, органы местного самоуправления.

Обычно к их числу относятся службы связи, верфи, арсеналы и др.

Распространенной организационно-правовой формой государственных предприятий являются государственные корпорации. Они создаются на основе специальных правительственных постановлений в форме акционерного общества, все акции которого принадлежат государству. Обладают юридической и хозяйственной самостоятельностью. Имеют собственный капитал и привлекают заемный — в форме облигационных займов, кредитов банков и других финансовых институтов. Государственные корпорации осуществляют свою хозяйственную деятельность на коммерческой основе, однако в рамках правил, установленных государством.

Смешанные компании образуются в форме акционерных обществ и товариществ с ограниченной ответственностью, акции которых принадлежат государству и частным вкладчикам. Они осуществляют свою деятельность на коммерческой основе в соответствии с законом об акционерных обществах наравне с частными фирмами но по сравнению с ними имеют определенные привилегии: государственные субсидии и дотации, гарантированные поставки сырья и полуфабрикатов по твердо фиксированным ценам и др.

На рынке готовой продукции фирмы выступают как производители, а их поведение характеризует предложение (Тема 5)

2. Издержки производства и прибыль: бухгалтерский и экономический подходы

Фирма, организуя производство, использует внешние, привлеченные, ресурсы, которые поставляют ей сторонние организации или частные лица, а также внутренние (собственные) ресурсы.

Согласно концепции альтернативных издержек привлечение любого из названных ресурсов ведет к образованию издержек фирмы.

Издержки, которые несет фирма по привлечению внешних ресурсов, равны денежным платежам собственникам этих ресурсов. Такие издержки называются явными, или бухгалтерскими. Именно они фигурируют в бухгалтерской отчетности фирмы.

Издержки, которые несет фирма по привлечению собственных ресурсов, равны денежным платежам, которые она могла бы получить за свои ресурсы при наилучшем альтернативном варианте их использования. Так, собственник земли не платит себе ренту, но, обрабатывая землю, он отказывается от сдачи ее в аренду и от дохода, который возникает в связи с этим. Владелец маленького магазина, используя собственные труд и капитал, не начисляет себе заработной платы и процента, которые он мог бы получить при ином варианте использования собственных ресурсов.

Это неявные, скрытые издержки, которые в микроэкономическом анализе называются вмененными. Иначе, вмененными называются альтернативные издержки использования ресурсов, являющихся собственностью фирмы.

В экономической теории под издержками фирмы понимают денежные платежи всем собственникам ресурсов при наилучшем варианте их использования, т.е. общие издержки, включая бухгалтерские и вмененные. Это экономические издержки.

Деление издержек на бухгалтерские и экономические влечет за собой и различное толкование прибыли.

Прибыль есть разница между общим доходом и общими издержками. Поясним, что общий доход — это общая выручка фирмы от продажи определенного количества товаров Q по определенной цене Р. Он обозначается TR (англ. total revenue): TR = Q ´ Р.

В зависимости от того, что включается в состав общих издержек, различают бухгалтерскую и экономическую прибыль.

Бухгалтерская прибыль представляет собой разность между общим доходом и бухгалтерскими издержками (явными, денежными платежами). Экономическая прибыль представляет собой разность между общим доходом и экономическими издержками, которые включают в себя бухгалтерские и вмененные издержки.

Таким образом, бухгалтерская прибыль больше экономической на величину неявных, скрытых издержек. Если общий доход фирмы равен ее общим издержкам, то экономическая прибыль равна 0. Но это не значит, что предприниматель не получит ничего. Его доход равен неявным, скрытым издержкам. Такой доход называют нулевой или нормальной прибылью[5].

Нулевая прибыль трактуется экономистами двояко.

1. Как комплексный доход предпринимателя от использования факторов производства, находящихся в его собственности. Часть дохода представляет собой плату за труд предпринимателя, за организацию и ведение дела, т.е. то, что в современной экономической науке называют безусловной заработной платой. Другая часть дохода может быть представлена в виде годовой процентной ставки, которая, в свою очередь, является количественным выражением чистой производительности капитала. Третья часть — рента за естественные ресурсы.

2. Это особый доход четвертого фактора производства — предпринимательской деятельности или предпринимательских способностей. Этот фактор вносит «организационный» вклад в производственную деятельность фирмы, комбинируя, направляя, регулируя функционирование трех других факторов. Предпринимательство в качестве четвертого фактора производства рассматривается как один из аспектов принятия экономических решений, которые заключаются в поиске новых альтернатив, изобретении новых способов производства, постановке новых задач. Будучи ограниченным (так как далеко не каждый человек обладает способностью к организации бизнеса, новаторству), этот фактор имеет цену.

Нулевая прибыль, таким образом, в экономическом смысле есть цена капитала и предпринимательской деятельности. Она необходима для того, чтобы побудить людей к организации и управлению фирмой.

Процесс формирования нулевой прибыли связан с устранением различий в условиях получения доходов каждой фирмой в отрасли. Ее получение предпринимателем диктуется необходимостью удержать его в данной отрасли. Нулевая прибыль — это по существу средняя прибыль в марксовом понимании. Процесс образования нулевой прибыли у фирм, действующих в условиях совершенной конкуренции, рассматривается в Теме 8.

Если общие доходы фирмы превышают ее экономические издержки, то возникает ненулевая, или чистая, прибыль. В микроэкономике она трактуется как доход капитала и (или) предпринимательского таланта сверх нормальной прибыли. Ее возникновение связывается с тремя факторами, которые рассматриваются как ее источники.

1. Неопределенность и риск, в условиях которых функционирует фирма Основоположник рисковых теорий — американский экономист Ф.Найт — различает:

· предсказуемый риск как убыток, который поддается расчету и может быть исчислен в издержках страхования Вознаграждение за этот риск входит в издержки в составе нулевой прибыли;

· непредсказуемый риск. Он порождается рыночной стихией, и с ним сталкиваются все предприниматели, но прибыль в этих условиях получают лишь те, которые преодолеют этот риск. Эта прибыль — вознаграждение предпринимателя за его способности ориентироваться в экономической обстановке.

2. Нововведения, осуществляемые предпринимателем. Этот фактор рассматривается в теории функциональной прибыли Й. Шумпетера. Осуществление нововведений позволяет снизить издержки, в результате чего у фирмы появляется разница между доходами и издержками — прибыль. Эта прибыль — доход новатора, она носит временный характер.

3. Монополизация рынков. Прибыль, возникающая под действием этого фактора, рассматривается как монопольный доход.

Чистая прибыль — это остаточный, заранее неопределенный доход, который возникает как разница между общими доходами фирмы и ее экономическими издержками. Это доход особого фактора производства — предпринимательского таланта, способностей.

Источник: studopedia.su

Научная электронная библиотека

Организация (предприятие, фирма, концерн) – самостоятельный хозяйственный субъект, производящий продукцию, выполняющий работы и оказывающий услуги в целях удовлетворения общественных потребностей и получения прибыли. Как юридическое лицо оно соответствует определенным признакам, установленным законодательством Российской Федерации: отвечает за принятые обязательства, может получать банковские кредиты, заключать договоры на поставку необходимых материалов и реализацию продукции.

Цель коммерческой организации – получение прибыли.

Для достижения поставленной цели организации должны:

– выпускать конкурентоспособную продукцию, систематически ее обновлять в соответствии со спросом и имеющимися производственными возможностями;

– рационально использовать производственные ресурсы, снижать себестоимость и повышать качество продукции;

– разрабатывать стратегию и тактику поведения организации и корректировать их в соответствии с изменяющимися условиями рынка;

– обеспечивать условия для роста квалификации и заработной платы персонала, создавать благоприятный социально-психологический климат в трудовом коллективе;

– проводить гибкую ценовую политику на рынке и осуществлять другие функции.

Задачи организации определяются интересами владельца, размерами капитала, ситуацией внутри организации, внешней средой.

В Гражданском кодексе РФ классификация организаций как юридических лиц основана на трех основных критериях:

– праве учредителей в отношении юридических лиц или имущества;

– цели экономической деятельности юридических лиц;

– организационно-правовой форме юридических лиц.

В зависимости от того, какие права сохраняют за собой учредители (участники) в отношении юридических лиц или их имущества, юридические лица могут быть разделены на три группы:

1) юридические лица, в отношении которых их участники имеют обязательные права. К их числу относятся: хозяйственные товарищества и общества, производственные и потребительские кооперативы;

2) юридические лица, на имущество которых их учредители имеют право собственности или иное вещное право. К ним относятся государственные и муниципальные унитарные предприятия, в том числе дочерние, а также финансируемые собственником учреждения;

3) юридические лица, в отношении которых их учредители (участники) не имеют имущественных прав: общественные и религиозные организации (объединения), благотворительные и иные фонды, объединения юридических лиц (ассоциации и союзы).

Приведенная выше классификация юридических лиц имеет большое практическое значение, особенно в части выделения первой группы юридических лиц, в отношении которых их участники и учредители имеют лишь обязательственные права.

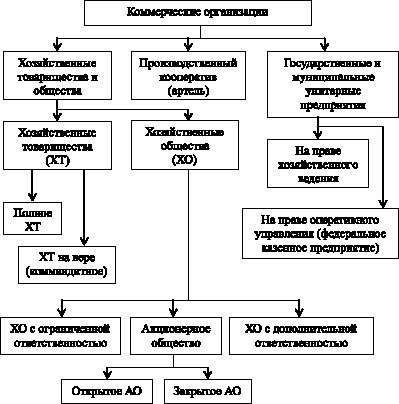

По организационно-правовой форме юридические лица, являющиеся коммерческими организациями, в соответствии с ГК РФ классифицированы следующим образом (рис. 4.1):

– полное товарищество, товарищество на вере (коммандитные товарищества);

– хозяйственные общества – общества с ограниченной ответственностью, общества с дополнительной ответственностью, акционерные общества (открытого и закрытого типов);

– унитарные предприятия – основанные на праве хозяйственного ведения, основанные на праве оперативного управления;

– производственные кооперативы (артели).

Рис. 4.1. Организационно-правовые формы коммерческой организации

Хозяйственные товарищества являются объединением лиц, они могут создаваться в форме полных товариществ и товариществ на вере (коммандитных).

Полное товарищество – это объединение двух или более лиц для осуществления предпринимательской деятельности с целью извлечения прибыли, участники которого лично участвуют в делах товарищества и каждый несет ответственность по обязательствам товарищества не только вложенным капиталом, но и всем своим имуществом. Убытки и прибыли распределяются пропорционально доле каждого из участников в общем имуществе товарищества. Учредительный договор полного товарищества содержит следующие положения: имена участников, фирменное название, местонахождение, предмет деятельности, вклад каждого участника, характер распределения прибыли, сроки функционирования.

Согласно законодательству запрещена продажа одним из участников своей доли новому лицу без согласия других членов полного товарищества.

Форма полного товарищества большого распространения не имеет и применима только для мелких и средних организаций.

Товарищество на вере (коммандитное) – это объединение двух и более лиц для осуществления предпринимательской деятельности, в котором участники (полные товарищи) несут ответственность по делам товарищества как своим вкладом, так и всем своим имуществом, а другие (коммандитисты, или члены-вкладчики) отвечают только своим вкладом.

Коммандитисты, в отличие от полных товарищей, не принимают участия в предпринимательской деятельности и не могут влиять на решение полных товарищей. Товарищество на вере действует на основании учредительного договора.

Хозяйственные общества являются объединением капиталов, что предполагает сложение капиталов, но не деятельности вкладчиков: руководство и оперативное управление организациями осуществляется специально созданными органами. Ответственность по обязательствам несет сама организация, участники освобождены от риска, возникающего в результате хозяйственной деятельности.

Существуют следующие разновидности хозяйственных обществ: акционерные общества, общества с ограниченной и дополнительной ответственностью.

Акционерное общество (АО) образуется за счет выпуска и размещения акций, участники (акционеры) несут ответственность, ограниченную суммой, которая была уплачена за приобретение акций. АО обязано публиковать отчеты о своей деятельности по истечении каждого финансового года. Данная форма организации является в настоящее время наиболее распространенной.

АО образуется на основе устава, который разрабатывается и утверждается учредителями общества. Устав определяет максимальную сумму, на которую могут быть выпущены акции (она называется уставным капиталом), и их номинальную стоимость.

Уставный капитал АО образуется двумя способами:

– через публичную подписку на акции (открытое акционерное общество – ОАО);

– через распределение акций среди учредителей (закрытое акционерное общество – ЗАО).

Акция – это ценная бумага, удостоверяющая участие в АО и позволяющая получать долю прибыли общества. Акции могут быть различных видов: именные и на предъявителя; простые и привилегированные и т.д.

Органы управления АО могут иметь двух- и трехзвенную структуру. Первая состоит из правления и общего собрания акционеров, вторая включает также наблюдательный совет. Общее собрание акционеров позволяет реализовать право управления членов АО. Собрание правомочно решать такие вопросы, как определение генеральной линии развития общества, изменение устава, создание филиалов и дочерних организаций, утверждение результатов деятельности, избрание правления и др.

Правление (совет директоров) осуществляет текущее руководство деятельностью общества, решает все вопросы, не входящие в компетенцию общего собрания. В компетенции правления находятся важнейшие управленческие вопросы: заключение сделок, бухгалтерский учет, управление организацией, финансирование и кредитование и т.д.

Наблюдательный совет – это орган, контролирующий деятельность правления. Член наблюдательного совета не может быть одновременно членом правления. Устав OA может предусматривать определенные виды сделок, для совершения которых необходимо получить согласие наблюдательного совета.

Общество с ограниченной ответственностью (ООО) – это форма организации, участники которой вносят определенный паевой взнос в уставный капитал и несут ограниченную ответственность в пределах своих вкладов. Паи распространяются между учредителями без проведения публичной подписки и должны быть именными. Размер долей определяется учредительными документами. Члену ООО выдается письменное свидетельство, которое не является ценной бумагой и не может быть продано другому лицу без разрешения общества.

ООО имеет следующие характерные особенности, отличающие его от других форм и видов хозяйственных обществ:

1) организации в форме ООО по большей части мелкие и средние, более мобильные и гибкие в сравнении с АО;

2) паевые свидетельства не являются ценными бумагами, соответственно не обращаются на рынке;

3) структура ООО является наиболее простой, управление делами, заключение сделок осуществляют один или несколько распорядителей;

4) число участников может быть ограничено в законодательном порядке;

5) ООО не обязано публиковать свой устав, данные о балансе и др.

6) ООО действует на основании учредительного договора и устава.

Общество с дополнительной ответственностью (ОДО) – это разновидность хозяйственных обществ. Особенность ОДО в том, что при недостатке имущества общества для удовлетворения потребностей кредиторов участники ОДО могут быть привлечены к имущественной ответственности по долгам общества их личным имуществом в солидарном порядке. Однако размер этой ответственности ограничен: он касается не всего имущества, как в полном товариществе, а только его части – одинакового для всех кратного размера к сумме внесенных вкладов (трех-, пятикратный и т.д.).

Производственный кооператив (артель) – это объединение граждан для совместной производственной или хозяйственной деятельности. В производственном кооперативе возможно участие юридических лиц. Число членов не должно быть менее пяти. Члены производственного кооператива несут по обязательствам кооператива субсидиарную ответственность в размере и в порядке, предусмотренных законом о производственном кооперативе и уставом.

Имущество, находящееся в собственности кооператива, делится на паи его членов в соответствии с уставом. Кооператив не вправе выпускать акции. Прибыль кооператива распределяется между его членами в соответствии с трудовым участием. Высший орган управления – общее собрание членов кооператива.

Унитарное предприятие – это коммерческая организация, не наделенная правом собственности на закрепленное за ней имущество. Имущество унитарного предприятия является неделимым, не может быть распределено по вкладам.

Устав унитарного предприятия содержит сведения о предмете и целях деятельности, размерах уставного фонда, порядке и источниках его формирования. В форме унитарных предприятий могут быть созданы только государственные и муниципальные предприятия.

Имущество принадлежит унитарному предприятию на правах хозяйственного ведения или оперативного управления.

Организация, основанная на праве оперативного управления (федеральное казенное предприятие), создается по решению Правительства РФ на базе имущества, находящегося в федеральной собственности.

Источник: monographies.ru