Риск – это возможность наступления событий с отрицательными последствиями в результате конкретных решений или действий.

В соответствии со ст. 2 ГК РФ предпринимательская деятельность представляет собой самостоятельную, осуществляемую на свой страх и риск деятельность, которая сконцентрирована на систематическом получении прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг лицами, которые зарегистрированы в этом качестве в установленном законом порядке.

В этой связи моно говорить о том, что рисковый характер предпринимательской деятельности выступает как неотъемлемая часть рыночной экономики.

Риск – это элемент современного стиля социального управления в условиях неопределённости и неоднозначности обстановки.

Примечательно, что неопределённость может иметь весьма объективный характер или субъективный. К конкретным типам неопределённости, которые имеют объективных характер, можно отнести следующие: техническая неопределённость, неопределённость социально-политической обстановки, неопределённость экономических оценок затрат на будущие мероприятия, неопределённость ввиду неоднозначности поведения людей, статистическая неопределённость и пр. Надо отметить, что субъективные факторы связаны с недостаточным уровнем развития общественных наук, несовершенством методов прогнозирования, отсутствием времени и средств для проведения конкретных исследований.

Что такое риск? 3 вида риска и как количественно оценивать каждый из них

Превратиться в фактор, который способствует эффективности управления в регионе, необходимо иметь в своей основе тщательный и глубокий анализ возможных альтернатив и вариантов действий. Это своего рода игра, которая имеет свои специфические правила, совокупность которых уменьшает вероятность неблагополучного результата, неопределённость и увеличивает в конечном итоге возможность достижения положительного эффекта от управленческой деятельности.

Классификация рисков

Эффективность организации управления риском зачастую определяется классификацией риска.

Классификация риска – это распределение риска на конкретные группы по конкретным признакам с целью достижения поставленных задач.

С точки зрения научного обоснования, классификация риска даёт возможность чётко определить место каждого риска в их общей системе. Именно данная классификация позволяет эффективно применять соответствующие метода, приёмы управления риском. Таким образом, можно говорить о том, что каждому риску соответствует своя система приёмов управления риском. В зависимости от возможного результата риски делят на две большие группы: чистые и спекулятивные.

Чистые риски

Суть чистых рисков в том, чтобы обозначить возможность получить отрицательную или нулевую прибыль.

Чистыми рисками считаются природно-естественные, экологические, политические, транспортные и некоторые коммерческие риски.

Здесь стоит обозначить, что спекулятивные риски чаще всего выражаются в возможности получения как положительного, так и отрицательного результата. Среди них финансовые риски, которые являются частью коммерческих.

В зависимости от ключевой причины возникновения рисков они могут быть следующих категорий: природно-естественные, экологические, политические, транспортные и коммерческие.

В качестве примера природно-естественных риском можно упомянуть те риски, которые имеют прямое отношение к проявлению стихийных сил природы: землетрясения, наводнения, бури, пожары, эпидемии и пр.

Экологические риски – это такие риски, которые имеют прямое отношение к загрязнениям окружающей среды.

Суть политических рисков в том, что они относятся к политической ситуации в стране и к деятельности государства. Политические риски появляются в процессе нарушений условий производственно-торгового процесса по причинам, которые напрямую зависят от хозяйствующего субъекта.

Политические риски бывают следующие:

- Невозможность осуществления хозяйственной детальности по причине военных действий, революций, обострения внутриполитической ситуации в стране, национализации, конфискации товаров и предприятия, введения эмбарго, по причине отказа нового правительства выполнять принятые предшественниками обязательства и пр.

- Введение отсрочки или моратория на осуществление платежей на заранее оговоренный срок по причине наступления чрезвычайных обстоятельств.

- Неблагоприятное изменение налогового законодательства.

- Запрет или ограничение конверсии национальной валюты в валюту платежа.

В таком случае существует обязательство перед экспортерами, которое должно быть выполнено в национальной валюте, имеющей ограниченную сферу применения.

Определение 5

Транспортные риски – это риски, которые имеют отношение к перевозкам грузов любым транспортом: автомобильным, морским, речным, железнодорожным, самолётами и пр.

Коммерческие риски являются опасностью, которая чревата потерей в процессе финансово-хозяйственной деятельности. Коммерческие риски обусловлены неопределённостью результатов от данной коммерческой сделки.

Примечательно, что по структурному признаку коммерческие риски можно поделить на имущественные, производственные, торговые и финансовые.

Имущественные риски – это риски, которые имеют прямое отношение к вероятности потерять имущество предпринимателем по причине кражи, диверсии, халатности, перенапряжения технической и технологической систем и пр.

Производственные риски представляют собой такие риски, которые связаны с убытком от остановки производства по причине воздействия разного рода факторов, и, в первую очередь, с гибелью или повреждением основных оборотных фондов, в том числе риски, которые относятся к внедрению в производство новой техники и технологий.

Торговые риски связаны с несением убытков из-за задержки платежей, отказа от платежа в период транспортировки товара, а также непоставки товара.

Суть финансовых рисков в том, что при таких обстоятельствах существует вероятность потерять финансовые ресурсы.

Финансовые риски можно поделить на два вида: риски, которые связаны с покупательской способностью денег, а также риски, которые связаны с вложением капитала, иначе их называют инвестиционными рисками.

Риски, которые связаны с покупательской способностью денег, можно отнести следующие разновидности рисков: инфляционные и дефляционные риски, валютные риски, риски ликвидности.

Инфляция подразумевает обесценивание денег, что провоцирует само собой рост цен. Дефляция является процессом обратным от инфляции, первая, в свою очередь, выражается снижением цен и, соответственно, сопровождается ростом покупательской способности денег.

Инфляционные риск – это риск того, что при росте инфляции получаемые денежные доходы обесцениваются с точки зрения реальной покупательной способности быстрее, чем растут.

Важно понимать, что при инфляционных рисках предприниматель несёт реальные потери.

Дефляционный риск представляет собой риск того, что при росте дефляции ожидается снижение цен, ухудшение экономических условий предпринимательства, что и провоцирует снижение доходов населения.

Валютные риски выступают как опасность валютных потерь, связанных с изменением курса одной иностранной валюты по отношению к другой, при проведении внешнеэкономических, кредитных и других валютных операций.

Риски ликвидности – это такие риски, которые имеют отношение к возможности потерять при реализации ценных бумаг или других видов товаров из-за изменения оценки их качества и потребительской стоимости.

Инвестиционные риски

Инвестиционные риски состоят их следующих подвидов: риск упущенной выгоды, риск снижения доходности, риск прямых финансовых потерь.

Риск упущенной выгоды представляет собой риск наступления косвенного финансового ущерба в результате неосуществления какого-то мероприятия, к последним можно отнести хеджирование, инвестирование или страхование.

Риск снижения доходности возникает при уменьшении размера процентов и дивидендов по портфельным инвестициям, а также по вкладам и кредитам. Суть портфельных инвестиций в том, что они связаны с формированием инвестиционного портфеля и представляют собой приобретение ценных бумаг и иного рода активов.

Понятие «портфельный» имеет корни происхождения от итальянского слова «portofolio», что в переводе означает совокупность ценных бумаг, которые имеются у инвестора.

Риск снижения доходности состоит из следующих разновидностей: процентные риски и кредитные риски.

Среди процентных рисков выделяют риски, которые несут опасность потерять коммерческими банками, кредитными учреждениями, инвестиционными институтами, селенговыми компаниями из-за превышения процентных ставок, выплачиваемых ими привлечёнными средствами, над ставками по предоставленным кредитам. Также процентными рисками можно называть потери, которые могут понести инвесторы в связи с изменениями дивидендов по акциям, процентных ставок на рынке по облигациям, сертификатам и другим ценным бумагам.

Увеличение рыночной ставки процента может стать причиной понижения курсовой стоимости ценных бумаг, особенно, если это касается облигаций с фиксированным процентом. При повышении процента может возникнуть в том числе массовый сброс ценных бумаг, эмитированных под более низкие фиксированные проценты и по условиям выпуска, досрочно принимаемых обратно эмитентом.

Важно понимать, что процентный риск ложится ответственностью на инвестора, который вложился собственными средствами в среднесрочные и долгосрочные ценные бумаги с фиксированным процентом при текущем повышении среднерыночного процента, при сравнении с фиксированным уровнем. Иными словами, инвестор имел возможность получить прирост доходов посредством процента, но не смог высвободить собственные средства, которые вложены на условиях, указанных выше.

За процентных риск ответственным выступает эмитент, которые выпускает в обращение среднесрочные и долгосрочные ценные бумаги с фиксированным процентом при текущем понижении среднесрочного процента в сравнении с фиксированным уровнем. Иными словами, эмитент мог бы привлекать средства с рынка под более низкий процент.

Такой вид риска возникает при быстром росте процентных ставок в условиях инфляции и является сильно значимым для краткосрочных ценных бумаг.

Кредитный риск представляет собой опасность неуплаты заёмщиком основного долга и процентов, которые причитаются кредитору. Кроме всего прочего, кредитным риском можно считать такие события, при которых эмитент, выпустивший долговые ценные бумаги, окажется не в состоянии выплачивать проценты по ним или основную сумму долга.

Кредитный риск, в том числе может выступать как разновидность рисков прямых финансовых потерь. Риски прямых финансовых потерь состоят из нескольких разновидностей, они следующие: биржевый риск, селективный риск, риск банкротства, а также кредитный риск.

Биржевые риски – это такие риски, которые несут опасность потерь от биржевых сделок.

Среди основных биржевых рисков можно отметить риск неплатежа по коммерческим сделкам, риск неплатежа комиссионного вознаграждения брокерской компании и пр.

Селективные риски представляют собой такой риск, который в ходе неправильного выбора видов вложения капитала, вида ценных бумаг для инвестирования сравним с другими видами ценных бумаг в процессе формирования инвестиционного портфеля. Риск банкротства в таком случае выступает основной опасностью в результате неправильного выбора вложения капитала, полной потери предпринимателем своего капитала и неспособности его рассчитываться по взятым на себя ранее обязательствам.

Источник: zaochnik.com

Риски: понятие, общая классификация, виды и методы анализа

Малюгина, Т. В. Риски: понятие, общая классификация, виды и методы анализа / Т. В. Малюгина. — Текст : непосредственный // Молодой ученый. — 2019. — № 23 (261). — С. 269-272. — URL: https://moluch.ru/archive/261/60387/ (дата обращения: 23.05.2023).

Актуальность написания статьи заключается в том, что в современном мире, в условиях рыночной экономики и жесткой конкуренции вопросы экономической безопасности предприятия, как экономического субъекта, особенно актуальны. Предприятия подвержены внутренним и внешним рискам. Одним из наиболее важных аспектов управленческой деятельности является способность просчитать и минимизировать последствия этих рисков. В результате работы в статье дано понятие риска, приведена общая классификация рисков, обозначены методы анализа рисков и информационные источники для сбора данных.

Ключевые слова: риск, классификация, информация, анализ, оценка.

В современных экономических условиях остро встает вопрос экономической безопасности предприятий. Быстро меняющееся законодательство, большое количество законов и подзаконных актов, отчетов, недобросовестные контрагенты и конкуренты, отсутствие достоверной информации при принятии управленческих решений — все это создает определенные трудности в деятельности организаций. Предприятия подвержены внутренним и внешним рискам, которые подрывают стабильное функционирование организации. Риски всех видов нуждаются в анализе, оценке их влияния, и их устранении. Рассмотрим некоторые определения понятия «Риск».

«Риск — это 1. Возможность опасности, неудачи. 2. Действие наудачу в надежде на счастливый исход» [1].

«Риск — 1. Возможная опасность. 2. Действие наудачу в надежде на счастливый исход дела. 3. Возможный убыток или неудача в каком-либо деле. 4. Опасность, от которой производится страхование имущества» [2].

«Риск — Возможная опасность. С риском для себя (что-нибудь делать). Подвергаться риску. Без риска (с ·инф.). Действие наудачу в надежде на счастливую случайность. «Риск благородное дело». погов.

2. Возможный убыток или неудача в коммерческом деле, обусловленные изменчивостью рыночной конъюнктуры (·торг.). Делить риск пополам.

3. Опасность, от которой производится страхование имущества (спец.).

– На свой риск или (·чаще) на свой страх и риск (действовать) — принимая на себя могущие произойти убытки или другие неблагоприятные последствия» [3].

«Риск — уровень неопределенности в предсказании результата. Риск — вероятность» [4].

«Риск — это возможность случайного возникновения нежелательных убытков, измеряемых в денежном выражении» [5].

«Экономический риск — это возможность потерь вследствие случайного характера результатов принимаемых хозяйственных решений или совершаемых действий» [6].

В процессе осуществления деятельности предприятия, как экономические субъекты, сталкиваются с совокупностью различных видов риска, которые оказывают определенное влияние на его экономическое состояние. Существуют различные классификации рисков, такие как инвестиционные риски, риски рынка ценных бумаг, риски на рынке недвижимости и другие.

Рассмотрим наиболее общие черты характерные для большинства рисков и классифицируем их в таблице 1.

Классификация рисков

Вид

Название

Характеристика

По времени возникновения

Риски прошлых периодов

Возникающие в момент осуществления производственной деятельности

Возникают в будущем, как результат деятельности предприятия в настоящем периоде

По факторам возникновения

Влияет внешняя и внутренняя политика государства

Изменения в законодательстве и экономике страны, предприятия

По характеру учета

Риски непосредственно не связанные с деятельностью предприятия

Обусловлены деятельностью предприятия, управленческими решениями

По характеру последствий

— Чистые (простые или стратегические)

— Спекулятивные (динамические или коммерческие)

Почти всегда несут убытки для предприятия

Причины — изменение конъюнктуры рынка, курса валют, налогового законодательства и др. Для предприятия могут нести потери, а могут и дополнительную прибыль.

По сфере возникновения

Возникают в результате деятельности предприятия, неэффективного использования ресурсов, управленческих ошибок, простоев производства и т. п.

Возникают в процессе реализации товаров, услуг произведенных предприятием.

Связаны с невыполнением предприятием своих финансовых обязательств, вследствие снижения платежеспособности и т. п.

Связаны с наступлением страхового случая, предусмотренного условиями договора, в результате чего страховщик обязан выплатить страховое возмещение

Риски, связанные с производственной деятельностью

Связаны с ошибками процесса организации производства и управления предприятием, кадровых ошибок, нарушения внутренних положений, регламентирующих деятельность предприятия.

Связаны с нестабильностью экономической конъюнктуры, изменением спроса на товары, изменением конкурентоспособности товаров и т. д.

Риски нарушения условий договоров, невыполнение контрагентами своих обязательств.

Риски связаны с изменениями законодательства, риск несоответствия законодательств разных стран; некорректно составленной документацией и т. д.

Возникают в результате поломок, аварий, ошибок при проектировании и монтаже объектов основных средств, неправильной эксплуатации объектов и т. д.

Возникает при принятии решений, в результате, которых могут возникнуть убытки, потеря прибыли. Сумма потерь не превышает ожидаемую прибыль. При этом предприятие полностью сохраняет свою платежеспособность и экономическую стабильность.

Сумма потерь превышает ожидаемую прибыль. При этом возникает риск потери всех средств, вложенных предприятием в данный проект.

Возникает риск потери предприятием платежеспособности. Потери могут привести к ликвидации предприятия.

По характеру возникновения

Возникают независимо от деятельности хозяйствующего субъекта. Природные явления, политические изменения, изменения законодательства стран и т. д.

Возникают в процессе деятельности хозяйствующего субъекта.

По возможности прогнозирования

Возможно предсказать и просчитать результат.

Невозможно спрогнозировать, например форс-мажорные обстоятельства, природные явления и т. д.

Как видно, классификация рисков достаточно обширна и разнообразна. Риски характеризуются множеством критериев. Рассматривая понятие «риск», следует выделить его основную составляющую — это «возможная опасность, неопределенность, вероятность». Таким образом, в процессе работы рисков не избежать, так как зависят они не только от осуществляемой экономической деятельности самим субъектом, но и имеют объективные причины возникновения, предсказать которые иногда бывает невозможно.

Одной из основных задач руководства предприятия является выявление причин возникновения рисков и их источников, анализ, оценка и определение способов защиты от их последствий. Если на внешние риски, нельзя повлиять, то на внутренние — можно. На уровень внутренних рисков влияют такие показатели деятельности экономического субъекта как: объем производства, продаж; квалификация и профессиональная подготовка специалистов и работников предприятия; стиль руководства; общий концептуальный подход к деятельности в условиях изменяющейся нормативно-правовой системы; разнообразие видов деятельности предприятия; степень компьютеризации и автоматизации; надежность системы внутреннего контроля; соблюдение положений о коммерческой тайне; частота смены руководства и личные характеристики руководителей; количество нетипичных для данного предприятия операций, деловая репутация и окружение.

Процесс принятия управленческих решений зависит от степени достоверности информации, которая позволяет реализовать задачи получения наибольшего дохода при оптимальном и допустимом, для экономического субъекта, соотношении рисков и прибыли.

Анализ риска позволяет оценить целесообразность принятия решения и предусмотреть защиту от возможных потерь. Обычно он проводится по двум взаимодополняющим направлениям: качественный и количественный анализ.

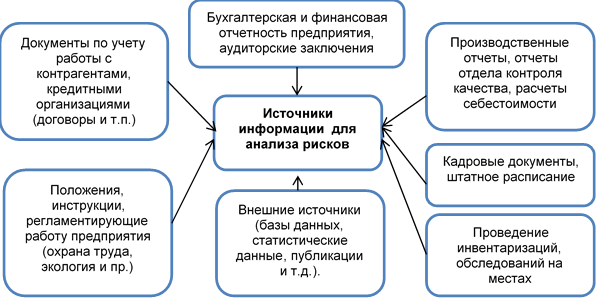

Представим источники информации, используемые для проведения качественного и количественного анализа рисков на схеме 1.

Рис. 1. Источники информации для анализа рисков

«Качественный анализ представляет обнаружение рисков, исследование особенностей, выявление последствий реализации этих рисков в форме экономического ущерба, раскрытие источников информации относительно каждого риска». [7] Результаты качественного анализа — это исходная информация для количественного анализа.

«Количественный анализ риска — это обработка полученных данных, которая позволяет просчитать численное значение вероятности наступления риска, спрогнозировать суммы убытков, выделить наиболее значимые по величине потерь риски» [7].

Для количественного анализа степени риска используют множество различных методов: статистический, экспертный, комбинированный, аналогий, аналитический и т. д. Рассмотрим наиболее распространенные.

Статистический метод — это изучение данных о потерях и прибылях в суммовом выражении, полученных в результате осуществления деятельности экономического субъекта, определение эффективности работы, которая рассчитывается как отношение прибыли к затратам. В расчетах используются данные прошлых периодов. Используются различные методы статистической обработки данных (математическое моделирование, анализ временных рядов и другие). К недостаткам этого метода можно отнести трудоемкость сбора данных и большой объем информации для обработки.

Экспертный метод — это ознакомление с опытом специалистов, компетентных в данной области, по интересующему вопросу, сбор и обобщение их мнений. Проведение экспертиз. С помощью этого метода оценивается вероятность допустимого и критического риска или наиболее вероятные потери данного предприятия. Недостатками этого метода являются — отсутствие гарантий достоверности мнений, возможная доступность опроса необходимых специалистов.

Использование статистического и экспертного методов определения риска в совокупности дает наиболее достоверные результаты. Такой способ можно назвать комбинированным методом анализа риска. [8]

Метод аналогий — используют данные о рисках в аналогичных проектах. Часто применяется для оценки риска в повторяющихся проектах.

В результате работы мы выяснили, что риски представляют собой многочисленные взаимосвязанные факторы, которые оказывают определенное влияние на организацию. Это сложное и многогранное понятие, которое подлежит классификации, анализу, оценке и оптимизации, назвали источники информации. Избежать рисков невозможно. Предприятию следует разработать собственную стратегию управления рисками, используя научную базу, выделить наиболее значимые для себя. И тогда, результатом взаимодействия экономического субъекта (предприятия) с внешней и внутренней средой, будет являться успешность его функционирования, финансовая устойчивость и конкурентоспособность.

Литература:

- Ожегов С. И. Толковый словарь. Издательство «Азъ», 1992 г.

- Ефремова Т. Ф. Новый словарь русского языка. Толково-словообразовательный. — М.: Русский язык, 2000

- Большой толковый словарь русского языка / Под ред. Д. Н. Ушакова. — М.: Славянский дом книги, 2014 г.

- Словарь терминов по антикризисному управлению. Интернет ресурс https://www.klerk.ru/slovar/cris/letter/208/

- Уколов А. И. Управление рисками страховой организации. Учебное пособие [Текст]// А. И. Уколов. — М.:Директ-Медиа,2013-с.12

- Экономика и право: словарь-справочник.-М.: Вуз и школа. Л. П. Кураков, В. Л. Кураков, А. Л. Кураков. 2004

- Каранина Е. В. Управление рисками организации: учебник [Текст] / Е. В. Каранина, О. А. Рязанова. — Киров: ВятГУ, 2018. — 238 с.

- Гранатуров В. М. Экономический риск: сущность, методы измерения, пути снижения: учебное пособие [Текст] / В. М. Гранатуров. — М.: Дело и Сервис, 2002. — 154 с.

Основные термины (генерируются автоматически): риск, предприятие, экономический субъект, возможная опасность, деятельность предприятия, источник информации, количественный анализ, возможный убыток, качественный анализ, производственная деятельность.

Источник: moluch.ru

КЛАССИФИКАЦИЯ РИСКОВ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ Текст научной статьи по специальности «Экономика и бизнес»

КЛАССИФИКАЦИЯ РИСКОВ / РИСКИ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ / ВИДЫ РИСКОВ / ИДЕНТИФИКАЦИЯ РИСКОВЫХ СИТУАЦИЙ / УСТОЙЧИВОСТЬ ПРЕДПРИЯТИЯ / ЭКОНОМИЧЕСКАЯ УСТОЙЧИВОСТЬ / ФИНАНСОВАЯ УСТОЙЧИВОСТЬ / УГРОЗЫ ПРЕДПРИЯТИЯ

Аннотация научной статьи по экономике и бизнесу, автор научной работы — Камагуров И.С.

Научная статья посвящена исследовательскому анализу классификации рисков деятельности предприятия. Актуальность исследования темы рисков деятельности предприятия объясняется необходимостью правильного определения видов риска , его характеристик и своевременных мер по контролю рисковых ситуаций на предприятии. В рамках статьи проанализированы и выделены основные ключевые классификации рисков деятельности предприятия, направленные на улучшение функционирования предприятия. В научной статье рассмотрены основные характеристики, присущие тому или иному виду риска , а также проанализированы способы контроля рисковых ситуаций на предприятии и изучены факторы, влияющие на возникновение риска. В заключении научной работы, автором установлено, что благодаря выявлению рисков деятельности предприятия можно во-первых, найти системные характеристики рисков, влияющие на финансовую и экономическую устойчивость предприятия, во-вторых — конкретизировать методические основы выбора и обоснования рационального решения на российском рынке на основе адаптации современных моделей управления рисками.

i Надоели баннеры? Вы всегда можете отключить рекламу.

Похожие темы научных работ по экономике и бизнесу , автор научной работы — Камагуров И.С.

СОСТОЯНИЕ КОНКУРЕНТНОЙ СРЕДЫ КОНТИНЕНТАЛЬНОЙ ХОККЕЙНОЙ ЛИГИ В ЕВРАЗИЙСКОМ ПРОСТРАНСТВЕ

Особенности функционирования систем риск-менеджмента в российских инвестиционных компаниях

Риски финансовых вложений предприятий: сущность, классификация, управление

Методология качественного управления инвестиционными рисками на промышленных предприятиях

Классификация инвестиционных рисков (на примере электромашиностроительных предприятий)

i Не можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

i Надоели баннеры? Вы всегда можете отключить рекламу.

Текст научной работы на тему «КЛАССИФИКАЦИЯ РИСКОВ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ»

«МИРЭА — Российский технологический университет»

Россия, г. Москва

КЛАССИФИКАЦИЯ РИСКОВ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

Научная статья посвящена исследовательскому анализу классификации рисков деятельности предприятия. Актуальность исследования темы рисков деятельности предприятия объясняется необходимостью правильного определения видов риска, его характеристик и своевременных мер по контролю рисковых ситуаций на предприятии. В рамках статьи проанализированы и выделены основные ключевые классификации рисков деятельности предприятия, направленные на улучшение функционирования предприятия. В научной статье рассмотрены основные характеристики, присущие тому или иному виду риска, а также проанализированы способы контроля рисковых ситуаций на предприятии и изучены факторы, влияющие на возникновение риска. В заключении научной работы, автором установлено, что благодаря выявлению рисков деятельности предприятия можно во-первых, найти системные характеристики рисков, влияющие на финансовую и экономическую устойчивость предприятия, во-вторых — конкретизировать методические основы выбора и обоснования рационального решения на российском рынке на основе адаптации современных моделей управления рисками.

классификация рисков; риски деятельности предприятия; виды рисков; идентификация рисковых

ситуаций; устойчивость предприятия; экономическая устойчивость; финансовая устойчивость;

Благодаря высокой важности своевременному выявления рисков, их оценка и деятельность по снижению приобретают все большую актуальность в современной экономике.

Риски, спровоцированные неблагоприятными изменениями в экономике предприятия, называются рисками предприятия. Наиболее распространенными рисками принято считать:

— изменение конъюнктуры рынка (спрос и предложение, рыночная активность, цены, объёмы продаж, движение процентных ставок, валютный курс, заработная плата, дивиденды, динамика производства и потребления);

— несбалансированная ликвидность (невозможность своевременно выполнять платежные обязательства);

— изменение уровня управления и др.

Классификация рисков происходит за счет выявления общих признаков, критериев и характеристик, объединяющих те или иные виды рисков в отдельные группы.

Одним из первых классифицировать риски начал Джон Мейнард Кейнс. Кейнс отмечает, что все риски тесно пересекаются между собой.

В настоящий момент в специализированной литературе, посвященной вопросам экономической, финансовой и организационной устойчивости предприятия, обязательно приводится один из вариантов классификации рисков. В большинстве случаев выбранных критериев недостаточно для охвата всех разновидностей рисков, однако, ряд основополагающих видов рисков фигурирует в учебниках и научных работах. Основываясь на этой информации, достаточно часто происходит классификация подмножества рисков, основанная на общих понятиях.

Так, подавляющее большинство авторов выделяет следующие риски:

— операционный риск (возможность экономических потерь в условиях, когда предприятие не использует заемных средств);

— рыночный риск (риск возникновения у предприятия потерь вследствие неблагоприятного

изменения рыночной стоимости оборотных активов, а также курсов иностранных валют (драгоценных металлов, ценных бумаг и т.п.), ставок по кредитам и депозитам.);

— финансовый риск (вероятность возникновения неблагоприятных финансовых последствий в форме потери дохода или капитала при неопределённости условий осуществления его финансовой деятельности).

Финансовые риски можно разделить на:

К этим базовым рискам добавляют еще несколько вариантов, встречающихся в той или иной последовательности:

— деловой риск (неопределенность в отношении объема инвестиций, денежных потоков от производственной деятельности и ликвидационных стоимостей активов, вне зависимости от того, как осуществляется финансирование инвестиций);

— риск ликвидности (отличие реальной цены сделки от рыночной цены);

— юридический риск (потери в результате изменения законодательства, налоговой системы и т. д.);

— риск, связанный с регулирующими органами.

Исходя из данной информации, можно сделать вывод, что в современной экономике имеется множество классификаций рисков на предприятии, которые отличаются областью применения и отраслью бизнеса.

Каждый из вышеуказанных рисков включает в себя более узкие обозначения того или иного риска, например: операционный риск — это риск обмана, риск аварий, риск стихийных бедствий; кредитный (финансовый) риск — это риск невозврата основной суммы кредита, риск заемщика; рыночный риск — это процентный риск, валютный риск и другие примеры.

Как и было сказано в научной работе Джона Мейнард Кейнс, все вышеперечисленные риски тесно пересекаются, например, недостаток внутреннего контроля может привести к потере ликвидности из-за неправильного прогнозирования цен. Иначе говоря, операционный риск может иметь последствия для рыночного риска.

Используя вышеозначенную классификацию, учитываются и коммерческие и финансовые риски, которые соответствуют всем категориям бизнеса.

Основными видами финансовых рисков, которые выделяются в практике финансового анализа, являются:

— Кредитный риск. Это вероятность неисполнения обязательств контрагентов по отношению к кредитору при уплате процентов по кредиту. Кредитный риск включает в себя кредитоспособность и риск банкротства предприятия / заемщика.

— Операционный риск. К нему относятся непредвиденные потери компании из-за технических ошибок и сбоев, преднамеренных и случайных ошибок персонала.

— Риск ликвидности или платежеспособность предприятия — это риск невозможности полной оплаты заемщикам за счет денежных средств и активов.

— Рыночный риск. Это вероятность отрицательного изменения рыночной стоимости активов предприятия в результате различных макро-, мезо- и микро-факторов (например, процентные ставки ЦБ, обменные курсы, стоимость и другие факторы).

В современной экономике и предпринимательской деятельности управление рисками является синтезированной научной дисциплиной, которая изучает воздействие случайных событий на различные сферы человеческой деятельности. Эти события могут наносить как физический, так и материальный ущерб. Существуют этапы формирования управления рисками:

• Определение или идентификация рисков. При определении рисков, присущих деятельности того или иного предприятия, целесообразно идти по технологической цепочке производства со всеми возможными рисками на каждом из технологических этапов. Например, можно выделить следующую схему: кредитование предприятия — закупка сырья и компонентов — импорт сырья и компонентов —

хранение — производство — хранение готовой продукции — экспорт готовой продукции — расчеты с клиентами — кредитные платежи. Для каждого предприятия эта схема адаптируется к конкретным условиям своего бизнеса и соответствует специфике организации. Риски рекомендуется рассматривать в комплексе, с учетом их взаимного влияния.

Кроме того, риски могут отрицательно коррелироваться по отношению друг к другу, то есть один риск может компенсироваться другим. Например, если на рынке наблюдается падение цен на сырье, то объем продаж снижается. Если у компании есть дочернее предприятие, которое использует точно такое же сырье для своего производства, то из-за низких цен издержки такого предприятия падают, а прибыль возрастает. При объединении этих двух рисков в единый портфель, организация получает естественную компенсирующую позицию. Можно привести еще один пример: при остановке производства и срыве поставок сырья происходит снижение вероятности взрывов, пожаров и несчастных случаев на производстве.

Помимо классификации рисков на основе технологической цепочки, рекомендуется произвести разделение предприятия на отдельные объекты: здания, сооружения, структурные подразделения и другие, в зависимости от вида рассматриваемого риска.

При определении источника риска, необходимо выяснить потенциальную возможность существования данной угрозы предприятия. Источник риска может быть, как внутренним, так и внешним. Во время определения степени воздействия риска происходит понимание, что конкретно на данном объекте может пострадать и в какой степени. На этапе определения зоны поражения необходимо выстраивать сценарии дальнейшего развития событий, а также проводить оценку последствий того или иного события для других объектов предприятия. При этом рассматривается как возможность перехода воздействия риска на другие объекты, так и инициирование связанных с данным риском последствий. Построения данных сценариев требует множества ресурсов и учета взаимного влияния достаточно большого количества факторов:

— Расчет максимально возможного ущерба. Этот этап включает определение независимых от риска зон и расчета стоимости потенциального ущерба, после чего зона идентифицируется с максимальным ущербом. Этот этап применяется отдельно для каждого конкретного риска. Целью изолирования рискованных независимых зон является сегментация группы объектов независимо друг от друга в формате воздействия рассматриваемого риска. Расчет стоимости ущерба для этого объекта производится с учетом данных, полученных на предыдущем этапе, и суммируется для всех объектов, включенных в выделенные независимые от риска зоны. Кроме того, выделяется зона с максимально возможным ущербом для данного риска;

— Разработка защитных мер. При выборе наиболее эффективной реакции предприятия на выявленные риски, необходимо применить комплекс защитных мер. В него входит: удержание риска, превентивные меры, а также передача риска. Ряд рисков с точки зрения их воздействия может быть незначительным или маловероятным. В таком случае, естественной и эффективной реакцией предприятия будет сохранения этих рисков.

Таким образом существование множества классификаций рисков на предприятии помогает следить за экономической и финансовой устойчивостью организации, контролировать потенциальные проблемные ситуации и оперативно их решать. Для успешного функционирования предприятия необходимо разрабатывать комплекс защитных мер, а также учитывать специфику бизнеса, при составлении стратегии защиты от рисков. Именно для этого крайне важно знать классификацию рисков и следить как за внешними, так и за внутренними факторами, влияющими на деятельность предприятия.

Список использованной литературы:

1. Барикаев Е.Н. Управление предпринимательскими рисками в системе экономической безопасности. -М.: Юнити-Дана, 2013. — 96 с.

2. Белов, П.Г. Управление рисками, системный анализ и моделирование в 3 ч. часть 1: Учебник и практикум для бакалавриата и магистратуры / П.Г. Белов. — Люберцы: Юрайт, 2016. — 211 с.

3. Воронцовский А.В. Управление рисками. — М.: Юрайт, 2017. — 416 с.

4. Криони О.В. Теоретические аспекты управления финансовыми рисками / О.В. Криони, П.В. Артемьев // Наука среди нас. 2018. № 1 (5). — С. 310-314.

5. Маслова Е.Ю. Основные принципы и методы управления финансовыми рисками / Е.Ю. Маслова // Инновационное развитие. 2017. № 12 (17). — С. 128-129.

6. Мирошникова А.Ю. Методы управления финансово — экономическими рисками / А.Ю. Мирошникова // Аллея науки. 2017. Т. 2. № 15.

С. 169-171.

7. Страхование и управление рисками / Под ред. Г.В. Черновой. — М.: Юрайт, 2017. — 768 с.

студент, факультет Liberal Arts, кафедра государственного управления и публичной политики, Российская академия народного хозяйства и государственной службы при Президенте РФ

СОСТОЯНИЕ КОНКУРЕНТНОЙ СРЕДЫ КОНТИНЕНТАЛЬНОЙ ХОККЕЙНОЙ ЛИГИ

В ЕВРАЗИЙСКОМ ПРОСТРАНСТВЕ

В статье представлены результаты исследования конкурентной среды главной хоккейной лиги России — КХЛ, которая является иллюстрацией качественного менеджмента в индустрии спорта. Научные изыскания в данной области являются необходимыми и актуальными по причине преобразования спорта из способа проведения досуга в высокодоходный бизнес, требующий заложения теоретических основ как объект менеджмента.

Континентальная хоккейная лига, спортивный менеджмент, конкурентная среда

За последние десятилетия теоретиками и практиками менеджмента наблюдается тенденция преобразования профессионального спорта из обычного способа проведения досуга и массового хобби в высокодоходный бизнес с уникальной системой менеджмента [7].

Такой вид спорта, как хоккей на льду, не является исключением в данном направлении изменений. Главный хоккейный чемпионат России — Континентальная хоккейная лига (КХЛ) за небольшой срок своего существования (организация основана в 2008 году) смог зарекомендовать себя как перспективная профессиональная спортивная организация с непрерывно увеличивающимися финансовыми показателями и качественным менеджментом и на сегодняшний день представляет большой интерес для научного сообщества.

К сожалению, теоретическим анализом менеджмента данной организации в нашей стране занимается небольшое количество исследователей. Среди них можно выделить Солнцева И.В., Осокина Н.А., Зуенко И.Ю., Фролова В.В., Магизова М.И., Васькевича В.П. и других.

На субъективный взгляд автора данного исследования, одной из важнейших и фундаментальных тем в выбранной сфере научных изысканий является анализ конкурентной среды Континентальной хоккейной лиги, так как систематизация именно этих данных может послужить отличной теоретической базой для дальнейших исследований.

Если рассматривать Евро-Азиатское пространство с точки зрения концентрации хоккейных лиг (и значимости хоккея в культуре нации в целом), то становится очевидным, что большее значение хоккею придают в Европе, нежели в Азии. (рис. 1)

Источник: cyberleninka.ru