Точка безубыточности (или иначе — порог рентабельности) — экономический показатель, который характеризует объем продаж, при котором выручка от реализации произведенных товаров (работ, услуг) равна затратам на их производство. Функционируя в таких условиях, предприятие не имеет прибыли, но и не несет убытков, а при производстве и реализации каждой дополнительной единицы продукции начнет получать прибыль.

Точка безубыточности может определяться

— в денежном выражении. В денежном выражении точка безубыточности представляет собой минимальный доход, при котором все издержки полностью окупаются при реализации продукции, а прибыль отсутствует.

— в единицах продукции. В единицах продукции точка безубыточности представляет собой минимум произведенных товаров, доход от реализации которых перекрывает издержки производства этих товаров.

— с учётом ожидаемого размера прибыли. С позиции ожидаемого размера прибыли точка безубыточности – это объем продаж произведенной продукции, при котором выручка от него покрывает расходы на производство, в т. ч. процент на собственный капитал компании и нормальный предпринимательский доход.

Как выбраться из ловушки и сделать прорыв в бизнесе? Точка вашего роста | Бизнес Молодость

Насколько далеко предприятие от точки безубыточности (на сколько должна снизиться выручка или объем реализации, чтобы предприятие оказалось в точке безубыточности) показывает запас прочности. Запас прочности показывает на сколько должна снизиться выручка или объем реализации, чтобы предприятие оказалось в точке безубыточности. Запас прочности более объективная характеристика, чем точка безубыточности. Например, точки безубыточности маленького магазина и большого супермаркета могут отличаться в тысячи раз, и только запас прочности покажет какое из предприятий более устойчиво.

Введем обозначения: TR — общий доход (выручка от продаж),

Тбд — точка безубыточности в денежном исчислении,

Тбн — точка безубыточности в натуральном исчислении.

Формула расчета точки безубыточности в денежном исчислении:

Тбд = TR*FC/(TR — VC)

Формула расчета точки безубыточности в натуральном исчислении (в штуках продукции или товара):

Тбн = FC / (P — AVC)

Формула расчета запаса прочности в денежном исчислении:

ЗПд = (TR -Тбд )/TR * 100%

Формула расчета запаса прочности в натуральном исчислении:

ЗПн = (Q -Тбн )/Q * 100%

Точка безубыточности и запас прочности – критерий оценки эффективности деятельности компании. Если компания не может достичь точки безубыточности, то с точки зрения рынка она неэффективна. Однако для вынесения «окончательного приговора» убыточной компании необходимо провести большую работу по детальному исследованию структуры издержек фирмы.

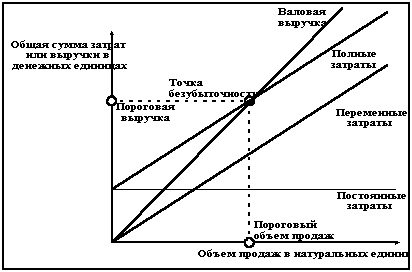

Рисунок 8 График точки безубыточности (порога рентабельности)

Источник: studfile.net

Расчет точки безубыточности

Точка безубыточности – понятие, когда расходы перекрывают доходы, а каждая последующая произведенная и реализованная единица продукции начинает приносить непосредственно доход. По факту, точка безубыточности представлена формулой, без которой не может обойтись ни одно предприятие, фирма или компания. Данная формула, дает наглядно (на графике) увидеть, до какого момента продукция не окупается, в какой точке затраты и доход равны нулю, и когда наступает момент получение той самой, долгожданной прибыли от реализации. Для расчета точки безубыточности, понадобятся определенные данные. Но перед тем как эти данные вставлять в формулу, необходимо ознакомиться с рядом основных и необходимых понятий.

[box type=»download»] Совет! Точку безубыточности можно рассчитать по-разному: на бумаге, в Exсеl, онлайн в интернете и другими способами. Но изначально, любому человеку так или иначе связанному с экономикой, желательно понять, на чем основываются расчеты и рассчитать первую точку безубыточности «своими руками».[/box]

Расчет точки безубыточности

Разобравшись с этими понятиями, стоит разделить свои данные на постоянные и переменные затраты. Изначально задача простая, но на деле может занять много времени и вопросов. Для удобства (если работать на бумаге), удобнее сделать 2 столбика и разделить все данные на постоянные и переменные затраты и заполнить их всеми данными числами. После внесения всех данных, необходимо просуммировать каждый столбик отдельно и получить 2 числа, которые понадобятся для формулы. Очень важно все данные распределить правильно, чтобы не допустить ошибки в самом начале.

А теперь переходим к самому страшному, формуле точки безубыточности. Сперва рассмотрим точку безубыточности в денежном эквиваленте:

Тб = ( В х Зпер ) / ( В – Зпост ), где

- Тб – точка безубыточности;

- Ипост – постоянные затраты;

- C — прибыль от одной единицы продукции, не учитывая постоянных издержек;

- P – стоимость одной единицы продукции (реализация одной единицы);

- Ипер – переменные затраты.

Итак, разобравшись с не сложной формулой расчета в денежном эквиваленте, оказывается, что она не такая уж и сложная. Действительно, зачастую, на расчеты формулы уходит не более минуты.

Но, на ряду с денежным эквивалентом, достаточно часто необходимо рассчитать точку безубыточности в единицах продукции. В данном случае, формула будет выглядеть так:

Итак, проведя расчеты по данной формуле, мы получаем необходимое число — точку безубыточности. Разобравшись со всем вышеописанным, оставшуюся часть работы (составление и анализ графика) выполнить достаточно просто. Но перед тем, как перейти к следующей части, давайте рассмотрим случаи, в которых наиболее часто встречаются ошибки у новичков.

«Семь раз отмерь и один раз отрежь»

Да, именно так и нужно делать, рассчитывая точку безубыточности (Тб). Давайте рассмотрим ряд моментов, в которых нужно быть предельно внимательным при расчетах:

- Самым сложным является распределение затрат на 2 группы, несмотря на простоту, это самая популярная ошибка. Если нет уверенности, к какой группе отнести тот или иной показатель, рекомендуется проверить это в достоверном источнике. И поверьте совсем скоро, распределение будет элементарным занятием;

- Второй и не менее важной ошибкой является правильное применение формулы, а точнее правильное распределение данных;

- Ну и, конечно, важно не ошибиться в расчетах, ведь формула – обычная дробь, которую учат в младших классах, но как ни забавно тут тоже многие умудряются оплошать (будьте внимательны).

Основные понятия

Столкнувшись с точкой безубыточности, появляются два смежных понятия, неразрывно связанные с предметом нашего разговора: переменные затраты и постоянные затраты. Но что собой представляют эти понятия? Все предельно просто:

Переменные затраты (переменные издержки) – затраты, которые могут изменяться в зависимости от роста или уменьшения производства, количества выпускаемой продукции и многое другое.

Постоянные затраты ( постоянные издержки) – затраты, которые не зависят от изменений в увеличении или уменьшении производства. Примером может быть: плата за аренду помещения, плата за электроэнергию, плата рабочим.

[box type=»download»] Внимание! В постоянные затраты входит только заработная плата рабочим и обслуживающему персоналу, заработная плата руководства, относится к переменным затратам) и другое.[/box]

Рисуем точку безубыточности

Теперь возникает совсем другой вопрос, как применить полученный результат. Безусловно, расчеты и формулы это хорошо, но ведь все ранее проделанное было сделано для того, что воочию увидеть всю сложившуюся ситуацию, которую затем следует проанализировать. Как уже было сказано, построение графика и его анализ задача простая и знакомая каждому со школьных лет. Итак, изначально давайте рассмотрим наглядный пример графика, который должен получиться после расчета.

Итак, произведенный расчет по формуле выше дает нам, по сути, координаты точки Тб, которая непосредственно является границей между зоной убытков и зоной прибыли. Теперь можно провести определенный анализ, что чем быстрее две прямые пересекутся на графике в точке безубыточности, тем больше прибыли получаем. Ну и соответственно, чем меньше зона убытков и больше зона прибыли на графике, тем лучше для производства.

Правильное построение графика

Хочется заметить, что строить график безубыточности удобнее всего в программе Exсеl. Для его построения необходимо всего 3 компонента:

- переменные затраты;

- постоянные затраты;

- прибыль (достаточно указать цену за единицу).

После определения исходных данных вносим их в соответствующую таблицу из двух колонок. Далее, нам необходима формула для расчета. Не бойтесь, данная формула проста, хоть и достаточно объемна:

- Цена * Объем=Себестоимость единицы * Объем + Постоянные затраты;

- Объем * (Цена-Себестоимость) = Постоянные затраты;

- Объем = Постоянные затраты / (Цена – Себестоимость).

Вспоминаем курс информатики в школе и применив формулу к данным проводим расчеты. Далее, эти расчеты переносим на график и все готово.

Расчет для магазина

Итак, рассчитывая точку безубыточности нужно понимать, что в каждом отдельном случае нужно учитывать специфические факторы. Как пример рассмотрим, на что нужно обратить внимание, рассчитывая точку безубыточности для магазина. Основным моментом, как и ранее, является распределение затрат. Говоря про магазины, необходимо обратить внимание, что к постоянным затратам будут относиться:

- заработная плата работников (продавцов магазина, консультантов);

- затраты на коммунальные услуги;

- затраты на аренду;

- отчисления из выплаты работникам;

- затрат на рекламу (если таковые имеются).

Все остальные данные относим к переменным затратам. Полученные данные подставляем в формулу и получаем необходимый результат для анализа.

Для предприятия

Говоря о предприятии нужно учитывать сразу несколько факторов. Пользоваться данной формулой для анализа деятельности лучше всего для малых и средних предприятий с не очень широким ассортиментом. Помимо всего прочего, точка безубыточности может не дать достоверных данных по ряду причин:

- предприятие зачастую поднимает свою цену, после повышения уровня продаж;

- Тб учитывает весь товар как проданный, и не учитывает возможные остатки нереализованного товара;

- Затраты зачастую вырастают либо спадают в зависимости от уровня продаж.

Что говоря о распределение затрат, то как и в случае магазина рассмотрим перечень постоянных затрат:

- выплаты по коммунальным услугам;

- заработная плата рабочему персоналу;

- амортизация.

Остальные затраты относим к переменным, подставляем в формулу и делаем соответствующий график.

Источник: hardcorecase.ru

Понятие в бизнесе точка

ТОЧКА БЕЗУБЫТОЧНОСТИ

Точка безубыточности

Логическим продолжением тем «Переменные и постоянные расходы» и «Маржинальная прибыль» является тема — «Точка безубыточности» (далее ТБУ).

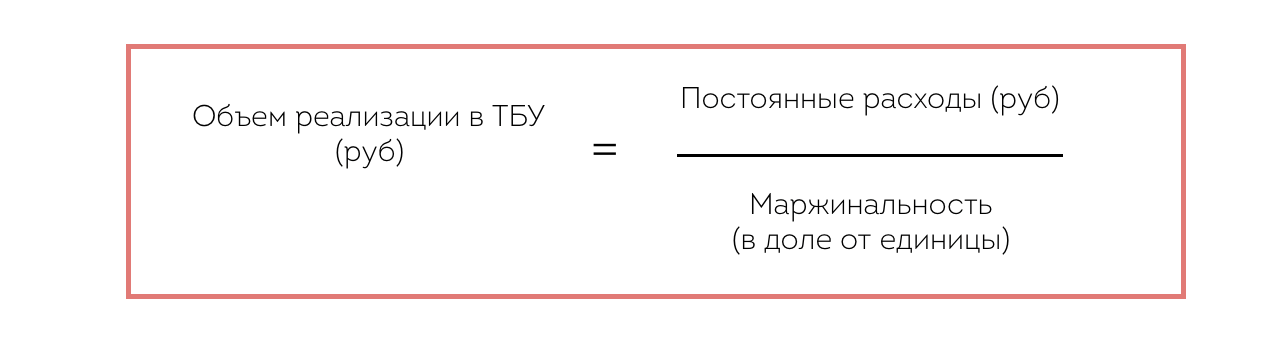

ТБУ — это такой объем выручки (товарооборота), при котором все совокупные расходы, равны совокупной выручке. Прибыль в ТБУ равна нулю.

Посчитать объем выручки в ТБУ можно по формуле:

Например, Маржинальность (или рентабельность по маржинальной прибыли) равна 70% (в доле от единицы = 0,7), если постоянные расходы равны 100 000 руб. в месяц, то ТБУ = 143 тыс. руб.

Совокупный объем реализации (выручка), который меньше ТБУ — не покрывает совокупные расходы за месяц, а значит компания находится в зоне убытков. Как только совокупная выручка за месяц перешла ТБУ, это значит, что все постоянные расходы уже покрыты полученной выручки и каждый следующий рубль выручки приносит компании прибыль.

Обычно ТБУ рассчитывают по компании в целом. Целесообразно знать плановое значение ТБУ и отслеживать ее достижение ежемесячно, потому что на ТБУ влияет сезонность и факторы повышения затрат. Важно знать, в какой день месяца компания достигает ТБУ. Если это первая половина месяца, то можно сильно не беспокоиться, но если это вторая половина месяца, ближе к 20-м числам, то стоит задуматься над сокращением расходов или повышением выручки, в противном случае выручку, необходимую для преодоления ТБУ, можно достигнуть, а значит не выйти в прибыль по итогам месяца.

Вообще тема влияния на ТБУ постоянных и переменных расходов очень актуальна для сохранения компанией минимально положительного баланса, при экономическом кризисе и для взрывного роста бизнеса, при экономическом росте, но это уже другая тема про Операционный рычаг. Поэтому контролировать уровень ТБУ и соотношение переменных и постоянных расходов крайне важно для стабильного роста бизнеса и чистой прибыли.

Амортизация, выручка, кассовый метод и еще десяток важных для бизнеса терминов простым языком в «Финансовом словаре предпринимателя» от FinAnswers.

Источник: www.finanswers.ru