9.6.1. Организация занимается игорным бизнесом. На начало налогового периода у нее зарегистрировано пять игровых столов и 10 игровых автоматов. Организация 10-го числа установила дополнительно два игровых стола, один из которых имеет два игровых поля, в то же время два игровых автомата выбыли.

Рассчитайте сумму налога на игорный бизнес за налоговый период. При расчете примените максимальные и минимальные ставки, установленные федеральным законодательством. Сделайте анализ полученных результатов.

При решении задачи необходимо руководствоваться положениями главы 29 НК РФ. Объектами налогообложения являются игровые столы и игровые автоматы (ст. 366 НК РФ). Налоговая база определяется отдельно по объектам каждого вида (ст. 367 НК РФ).

1. Определим налоговую базу по игровым столам. Поскольку новые объекты были установлены в первой половине налогового периода, они включаются в общее количество объектов (ст. 370 НК РФ). Таким образом, налоговая база составит семь игровых столов (5 + 2).

Ставки по-крупному: как регулировать игорный бизнес?/Время говорить (25.01.2019)

2. Определим налоговую базу по игровым автоматам. Она составит десять игровых автоматов.

3. Определим ставки налога (ст. 369 НК РФ):

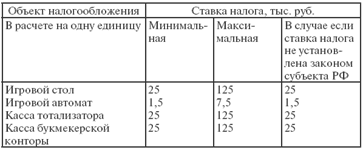

■ за один игровой стол — от 25 ООО руб. до 125 ООО руб.;

■ за один игровой автомат — от 1500 руб. до 7500 руб.

4. Рассчитаем сумму налога на игорный бизнес за налоговый период:

■ по игровым автоматам. Так как один игровой стол имеет два игровых поля, ставка налога по нему удваивается (ст. 370 НК РФ).

При применении минимальных ставок сумма налога будет равна:

25 000 х 6 + 25 000 х 2 х 1 = 200 000 (руб.).

При применении максимальных ставок сумма налога будет равна:

125 000 х 6 + 125 000 х 2 х 1 = 1 000 000 (руб.);

■ поскольку два игровых автомата выбыли в первой половине налогового периода, по ним применяется 1 /г ставки налога (ст.

При применении минимальных ставок сумма налога будет равна:

1500 х 8 + 1500 : 2 х 2 = 13 500 (руб.).

При применении максимальных ставок сумма налога будет равна:

7500 х 8 + 7500 : 2 х 2 = 67 500 (руб.).

5. Общая сумма налога за налоговый период составит:

■ при применении минимальных ставок — 213 500 руб. (200 000 + 13 500);

■ при применении максимальных ставок — 1 067 500 руб. (1 000 000 + 67 500).

Исходя из произведенных расчетов можно сделать вывод, что федеральным законодательством региональным органам власти предоставлены широкие возможности по формированию бюджета путем установления

в своих регионах ставок налога на игорный бизнес в пределах предоставленных полномочий. Конкретные ставки налога определяются в зависимости от экономического положения в регионах и от направлений разработанной социальной политики. В рассмотренной задаче разница между суммами налога, исчисленными при применении максимальных и минимальных ставок, составила 854 ООО руб. Эти денежные средства могут быть направлены на решение социальных задач регионов.

Ответ: 213 500 руб., 1 067 500 руб.

⚠️ КАК ИГРАЮТ В ПОДПОЛЬНЫХ КАЗИНО И ПОКЕРНЫХ ДОМАХ РОССИИ СЕГОДНЯ

9.6.2. Организатор игорного заведения, занимающийся игорным бизнесом в Белгородской области, использует в предпринимательской деятельности 10 игровых автоматов и четыре игровых стола (с одним игровым полем).

Этот организатор 20-го числа текущего налогового периода приобрел и установил два новых игровых автомата.

Соответствующие заявления о регистрации объектов налогообложения и об изменении общего количества объектов налогообложения были направлены в налоговый орган по месту налогового учета игорного заведения 10-го числа текущего налогового периода.

Рассчитайте сумму налога на игорный бизнес за налоговый период, подлежащую взносу в бюджет.

При решении задачи необходимо руководствоваться положениями главы 29 НК РФ и Законом Белгородской области от 13 ноября 2003 г. № 100 «Об установлении ставок налога на игорный бизнес».

Объектами налогообложения являются игровые столы и игровые автоматы (ст. 366 НК РФ). Согласно п. 3 ст.

366 НК РФ налогоплательщик обязан не позднее чем за два рабочих дня до даты установки игровых автоматов подать в налоговый орган заявление об их регистрации и об изменении общего количества объектов налогообложения, т.е. заявление следует представить в налоговый орган не позднее 18-го числа налогового периода. Налогоплательщик представил заявления 10-го числа текущего налогового периода, значит, эта дата будет признана датой регистрации игровых автоматов. Фактически игровые автоматы введены в эксплуатацию (согласно внутренним документам) 20-го числа, следовательно, эта дата будет признана датой их установки и будет использована при исчислении налога.

1. Определим ставки налога. Согласно Закону Белгородской области от 13 ноября 2003 г. № 100 «Об установлении ставок налога на игорный бизнес» налоговые ставки на территории Белгородской области предусмотрены в следующих размерах:

■ за каждый игровой стол — 125 000 руб.;

■ за каждый игровой автомат — 7500 руб.

2. В связи с тем что новые игровые автоматы установлены после 15-го числа текущего налогового периода, налог на игорный бизнес по ним исчисляется по ставке 50% (п. 3 ст. 370 НК РФ).

3. Рассчитаем сумму налога на игорный бизнес исходя из наличия объектов налогообложения:

■ по игровым автоматам сумма налога равна: 7500 х 10 + 7500 х 50% : 100% х 2 = 82 500 (руб.);

■ по игровым столам сумма налога равна:

125 000 х 4 = 500 000 (руб.).

4. Всего сумма налога на игорный бизнес, подлежащая уплате в бюджет по итогам текущего налогового периода, составит:

82 500 + 500 000 — 582 500 (руб.).

Источник: finances.social

Юридический состав налога на игорный бизнес. Особенности установления и введения в действие

Налог на игорный бизнес с 1 января 2004 г. устанавливается НК (разд. 9 «Региональные налоги и сборы» гл. 29 «Налог на игорный бизнес») и законами субъектов РФ о налоге, вводится в действие в соответствии с НК законами субъектов РФ о налоге и обязателен к уплате на территории соответствующего субъекта РФ. Вводя налог, законодательные (представительные) органы субъекта РФ определяют ставку налога в пределах, установленных НК, порядок и сроки его уплаты, форму отчетности по данному налогу. При установлении налога законами субъектов РФ могут также предусматриваться налоговые льготы и основания для их использования налогоплательщиком.

Налогоплательщиками налогана игорный бизнес выступают организации или индивидуальные предприниматели, осуществляющие предпринимательскую деятельность в сфере игорного бизнеса.

Игорным бизнесом признается предпринимательская деятельность, связанная с извлечением организациями или индивидуальными предпринимателями доходов в виде выигрыша и (или) платы за проведение азартных игр и (или) пари, не являющаяся реализацией товаров (имущественных прав), работ или услуг.

Объектаминалогообложенияявляются:

- игровойстол;

- игровойавтомат;

- кассатотализатора;

- кассабукмекерскойконторы.

Налоговая базапо каждому из объектов налогообложения определяется отдельно как общее количество соответствующих объектов налогообложения.

Налоговые ставкиустанавливаются законами субъектов РФ в пределах, указанных вст. 369 Налогового кодекса

Порядок исчисления налога.Сумма налога исчисляется налогоплательщиком самостоятельно как произведение налоговой базы, установленной по каждому объекту налогообложения, и ставки налога, установленной для каждого объекта налогообложения.

Порядок и сроки уплаты налога.Налог, подлежащий уплате по итогам налогового периода, уплачивается налогоплательщиком не позднее срока, установленного для подачи налоговой декларации за соответствующий налоговый период. Таким образом, налог должен уплачиваться ежемесячно не позднее 20-го числа месяца, следующего за истекшим налоговым периодом.

Транспортный налог: элементный состав, порядок установления и введения в действие

Транспортный налог является региональным налогом, обязательным к уплате на территории того субъекта РФ, на территории которого он введен законом соответствующего субъекта РФ. Вводя налог, законодательные (представительные) органы субъекта РФ определяют ставку налога в пределах, установленных НК, порядок и сроки его уплаты.При установлении налога законами субъектов РФ могут также предусматриваться налоговые льготы и основания для их использования налогоплательщиком.

Налогоплательщикаминалога признаются лица, на которых в соответствии с законодательством РФ зарегистрированы транспортные средства, признаваемые объектом налогообложения транспортным налогом.

По транспортным средствам, зарегистрированным на физических лиц, приобретенным и переданным ими на основании доверенности на право владения и распоряжения транспортным средством до момента официального опубликования гл. 28 Налогового кодекса, налогоплательщиком является лицо, указанное в такой доверенности.

Объектом налогообложенияпризнаются зарегистрированные в установленном порядке в соответствии с законодательством РФ транспортные средства: автомобили, мотоциклы, мотороллеры, автобусы и другие самоходные машины и механизмы на пневматическом и гусеничном ходу, самолеты, вертолеты, теплоходы, яхты, парусные суда, катера, снегоходы, мотосани, моторные лодки, гидроциклы, несамоходные (буксируемые суда) и другие водные и воздушные транспортные средства.

Перечень транспортных средств, не являющихся объектом налогообложения транспортным налогом (весельные лодки, а также моторные лодки с двигателем мощностью не свыше 5 лошадиных сил; автомобили легковые, специально оборудованные для использования инвалидами, а также автомобили легковые с мощностью двигателя до 100 лошадиных сил (до 73,55 кВт), полученные (приобретенные) через органы социальной защиты населения в установленном законом порядке; промысловые морские и речные суда).

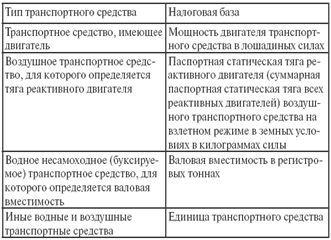

Налоговая базаопределяется в зависимости от типа транспортного средства (табл. 16.1).

Налоговым периодомпризнается календарный год.

Налоговые ставкиустанавливаются законами субъектов РФ в размерах, указанных вст. 361 Налогового кодекса. Налоговые ставки могут быть увеличены (уменьшены) законами субъектов РФ, но не более чем в пять раз. Допускается установление дифференцированных налоговых ставок в отношении каждой категории транспортных средств, а также с учетом срока полезного использования транспортных средств.

Порядок исчисления налога.Сумма налога, если иное не предусмотрено НК, исчисляется в отношении каждого транспортного средства как произведение соответствующей налоговой базы и налоговой ставки.

Налогоплательщики-организации исчисляют сумму налога самостоятельно. Сумма налога, подлежащая уплате налогоплательщиками –ФЛ, рассчитывается НО на основании сведений, которые представляются в НО органами, осуществляющими государственную регистрацию транспортных средств на территории РФ.

Порядок, сроки уплаты налога и налоговая отчетность.Уплата налога производится налогоплательщиками по месту нахождения транспортных средств в порядке и сроки, которые установлены законами субъектов РФ.

Налогоплательщики, являющиеся организациями, представляют в НО по месту нахождения транспортных средств налоговую декларацию в срок, установленный законами субъектов Российской Федерации. Налогоплательщики, являющиеся ФЛ, уплачивают транспортный налог на основании налогового уведомления, направляемого НО.

Дата добавления: 2018-06-27 ; просмотров: 572 ; Мы поможем в написании вашей работы!

Поделиться с друзьями:

Источник: studopedia.net

Юридический состав налога на игорный бизнес. Особенности установления и введения в действие

Налог на игорный бизнес — налог с организаций и индивидуальных предпринимателей, осуществляющих предпринимательскую деятельность в сфере игорного бизнеса. А именно с предпринимателей, имеющих игровые столы, игровые автоматы, кассы тотализатора, кассы букмекерской конторы.

Игорный бизнес — предпринимательская деятельность, связанная с извлечением организациями доходов в виде выигрыша и (или) платы за проведение азартных игр и (или) пари, не являющаяся реализацией товаров (имущественных прав), работ или услуг.

Налогоплательщиками налога на игорный бизнес признаются организации, осуществляющие предпринимательскую деятельность в сфере игорного бизнеса.

Объектами налогообложения признаются

1) игровой стол 2) игровой автомат 3) процессинговый центр тотализатора 4) процессинговый центр букмекерской конторы 5) пункт приема ставок тотализатора 6) пункт приема ставок букмекерской конторы

Каждый объект налогообложения подлежит регистрации в налоговом органе по месту установки этого объекта налогообложения не позднее чем за два дня до даты установки каждого объекта налогообложения. Регистрация проводится налоговым органом на основании заявления налогоплательщика о регистрации объекта (объектов) налогообложения с обязательной выдачей свидетельства о регистрации объекта (объектов) налогообложения. Формы заявления и свидетельства утверждаются Министерством финансов Российской Федерации.

Налоговые органы обязаны в течение пяти дней с даты получения заявления от налогоплательщика о регистрации объекта (объектов) налогообложения (об изменении количества объектов налогообложения) выдать свидетельство о регистрации или внести изменения, связанные с изменением количества объектов налогообложения, в ранее выданное свидетельство.

По каждому из объектов налогообложения налоговая база определяется отдельно как общее количество соответствующих объектов налогообложения.

Налоговым периодом признается календарный месяц.

Налоговые ставки устанавливаются законами субъектов Российской Федерации в определенных пределах, например, за один игровой стол — от 25000 до 125000 рублей.

Сумма налога исчисляется налогоплательщиком самостоятельно как произведение налоговой базы, и ставки налога, установленной для каждого объекта налогообложения.

Налоговая декларация за истекший налоговый период представляется налогоплательщиком в налоговый орган по месту регистрации объектов налогообложения, не позднее 20-го числа месяца, следующего за истекшим налоговым периодом.

Налог, подлежащий уплате по итогам налогового периода, уплачивается налогоплательщиком в бюджет по месту регистрации в налоговом органе объектов налогообложения, не позднее срока, установленного для подачи налоговой декларации за соответствующий налоговый период.

84. Транспортный налог: элементный состав, порядок установления и введения в действие

Налогоплательщиками налога признаются лица, на которых в соответствии с законодательством Российской Федерации зарегистрированы транспортные средства, признаваемые объектом налогообложения

По транспортным средствам, зарегистрированным на физических лиц, приобретенным и переданным ими на основании доверенности на право владения и распоряжения транспортным средством до момента официального опубликования настоящего Федерального закона, налогоплательщиком является лицо, указанное в такой доверенности. При этом лица, на которых зарегистрированы указанные транспортные средства, уведомляют налоговый орган по месту своего жительства о передаче на основании доверенности указанных транспортных средств.

Объектом налогообложения признаются автомобили, мотоциклы, мотороллеры, автобусы и другие самоходные машины и механизмы на пневматическом и гусеничном ходу, самолеты, вертолеты, теплоходы, яхты, парусные суда, катера, снегоходы, мотосани, моторные лодки, гидроциклы, несамоходные (буксируемые суда) и другие водные и воздушные транспортные средства, зарегистрированные в установленном порядке в соответствии с законодательством Российской Федерации.

Не являются объектом налогообложения:

1) весельные лодки, а также моторные лодки с двигателем мощностью не свыше 5 лошадиных сил;

2) автомобили легковые, специально оборудованные для использования инвалидами, а также автомобили легковые с мощностью двигателя до 100 лошадиных сил (до 73,55 кВт), полученные (приобретенные) через органы социальной защиты населения в установленном законом порядке;

3) промысловые морские и речные суда;

4) пассажирские и грузовые морские, речные и воздушные суда,

5) тракторы, самоходные комбайны всех марок, специальные автомашины

6) транспортные средства, принадлежащие на праве оперативного управления федеральным органам исполнительной власти, где законодательно предусмотрена военная и (или) приравненная к ней служба;

7) транспортные средства, находящиеся в розыске, при условии подтверждения факта их угона (кражи) документом, выдаваемым уполномоченным органом;

8) самолеты и вертолеты санитарной авиации и медицинской службы;

Налоговая база определяется:

1) в отношении транспортных средств, имеющих двигатели — как мощность двигателя транспортного средства в лошадиных силах;

2) в отношении водных несамоходных транспортных средств- как валовая вместимость в регистровых тоннах;

3) в отношении водных и воздушных транспортных средств, — как единица транспортного средства.

Налоговым периодом признается календарный год. Отчетными периодами для налогоплательщиков, являющихся организациями, признаются первый квартал.

Налоговые ставки устанавливаются законами субъектов Российской Федерации соответственно в зависимости от мощности двигателя, тяги реактивного двигателя или валовой вместимости транспортного средства в расчете на одну лошадиную силу мощности двигателя транспортного средства, один килограмм силы тяги реактивного двигателя, одну регистровую тонну транспортного средства или одну единицу транспортного средства

Налогоплательщики, являющиеся организациями, исчисляют сумму налога и сумму авансового платежа по налогу самостоятельно. Сумма налога, подлежащая уплате налогоплательщиками, являющимися физическими лицами, исчисляется налоговыми органами на основании сведений, которые представляются в налоговые органы органами, осуществляющими государственную регистрацию транспортных средств на территории Российской Федерации.

Сумма налога, подлежащая уплате в бюджет по итогам налогового периода, исчисляется в отношении каждого транспортного средства как произведение соответствующей налоговой базы и налоговой ставки, если иное не предусмотрено настоящей статьей.

Налогоплательщики, являющиеся организациями, исчисляют суммы авансовых платежей по налогу по истечении каждого отчетного периода в размере одной четвертой произведения соответствующей налоговой базы и налоговой ставки.

Уплата налога и авансовых платежей по налогу производится налогоплательщиками в бюджет по месту нахождения транспортных средств в порядке и сроки, которые установлены законами субъектов Российской Федерации.

Срок уплаты налога для налогоплательщиков, являющихся физическими лицами, не может быть установлен ранее 1 ноября года, следующего за истекшим налоговым периодом.

Налогоплательщики, являющиеся физическими лицами, уплачивают транспортный налог на основании налогового уведомления, направляемого налоговым органом.

85. Юридический состав земельного налога. Порядок установления и введения в действие

Земельный налог регулируется главой 31 НК РФ. Он введен в российскую налоговую систему в целях стимулирования рационального использования, охраны и освоения земель, повышения плодородия почв, выравнивания социально экономических условий хозяйствования на землях разного качества, обеспечения развития инфраструктуры в населенных пунктах, формирования специальных фондов финансирования этих мероприятий.

Налогоплательщиками налога признаются организации и физические лица, обладающие земельными участками, признаваемыми объектом налогообложения на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения. В отношении земельных участков, входящих в имущество, составляющее паевой инвестиционный фонд, налогоплательщиками признаются управляющие компании.

Объектом налогообложения признаются земельные участки, расположенные в пределах муниципального образования (городов федерального значения Москвы и Санкт-Петербурга), на территории которого введен налог.

Не признаются объектом налогообложения:

1) земельные участки, изъятые из оборота в соответствии с законодательством Российской Федерации;

2) земельные участки, ограниченные в обороте в соответствии с законодательством

Налоговая база определяется в отношении каждого земельного участка как его кадастровая стоимость по состоянию на 1 января года, являющегося налоговым периодом.

Налогоплательщики-организации определяют налоговую базу самостоятельно на основании сведений государственного кадастра недвижимости о каждом земельном участке, принадлежащем им на праве собственности или праве постоянного (бессрочного) пользования.

Налогоплательщики — физические лица, являющиеся индивидуальными предпринимателями, определяют налоговую базу самостоятельно в отношении земельных участков, используемых ими в предпринимательской деятельности, на основании сведений государственного кадастра недвижимости о каждом земельном участке, принадлежащем им на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения.

Налоговая база для каждого налогоплательщика, являющегося физическим лицом, определяется налоговыми органами на основании сведений, которые представляются в налоговые органы органами, осуществляющими кадастровый учет, ведение государственного кадастра недвижимости и государственную регистрацию прав на недвижимое имущество и сделок с ним.

Налоговым периодом признается календарный год. Отчетными периодами для налогоплательщиков — квартал

Налоговые ставки устанавливаются нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы и Санкт-Петербурга) и не могут превышать:

1) 0,3 процента в отношении земельных участков отдельных категорий

2) 1,5 процента в отношении прочих земельных участков.

Налогоплательщики, являющиеся физическими лицами, уплачивают налог на основании налогового уведомления, направленного налоговым органом.

86. Налог на имущество физических лиц: особенности установления и введения в действие, элементы налогообложения

Налог на имущество физических лиц является прямым налогом, обращенным к находящемуся в собственности движимому и недвижимому имуществу, расположенному на территории Российской Федерации.

Плательщиками налогов на имущество физических лиц признаются физические лица — собственники имущества, признаваемого объектом налогообложения.

Если имущество, признаваемое объектом налогообложения, находится в общей долевой собственности нескольких физических лиц, налогоплательщиком в отношении этого имущества признается каждое из этих физических лиц соразмерно его доле в этом имуществе. В аналогичном порядке определяются налогоплательщики, если такое имущество находится в общей долевой собственности физических лиц и предприятий (организаций).

Если имущество, признаваемое объектом налогообложения, находится в общей совместной собственности нескольких физических лиц, они несут равную ответственность по исполнению налогового обязательства.

Объектами налогообложения признаются следующие виды имущества:

6) иное строение, помещение и сооружение;

7) доля в праве общей собственности на имущество, указанное в пунктах 1 — 6 настоящей статьи.

Ставки налога на строения, помещения и сооружения устанавливаются нормативными правовыми актами представительных органов местного самоуправления в зависимости от суммарной инвентаризационной стоимости имущества.

При определении ставок налога с недвижимого имущества органы местного самоуправления имеют право корректировать сумму налога в зависимости от объективных критериев: стоимости, назначения имущества, месторасположения и т.д. Федеральным законодательством определены только верхние и нижние границы налоговых ставок: от 0,1% его инвентаризационной стоимости до 2%.

Налоги зачисляются в местный бюджет по месту нахождения (регистрации) объекта налогообложения.

Исчисление налогов производится налоговыми органами

Налог исчисляется на основании данных об инвентаризационной стоимости по состоянию на 1 января каждого года. Порядок расчета такой стоимости устанавливается федеральным органом исполнительной власти,

Уплата налога производится не позднее 1 ноября года, следующего за годом, за который исчислен налог.

Источник: studopedia.su