Широкое распространение и кажущаяся простота агентского договора при посредничестве «налоговых копперфильдов» и пренебрежения очевидным табу — заключения сделки исключительно в целях налоговой экономии — уводит налогоплательщиков в налоговый спор.

- факты перечисления комиссионером, принявшим товар на реализацию, денежных средств до фактической продажи товара (агент действует за счет принципала и не может его финансировать);

- включение в договор обязанности агента оплатить товар не позднее определенной даты или условия о перечислении оплаты за товар частями независимо от его реализации. Агент не может быть точно уверен, когда продаст товар, поэтому он не может брать на себя риски принципала и перечислять ему свои денежные средства. Такие условия характерны для договора поставки, но не агентского договора;

- отсутствие отчетов агента или их несоответствие требованиям закона и/или условиям договора;

- применение агентских договоров при фактическом отсутствии у агента или комитента трудовых, материальных и иных ресурсов для реального исполнения договора, то есть отсутствие какой-либо реальной финансово-хозяйственной деятельности одной из сторон договора.

Традиционная налоговая схема недобросовестного использования конструкции упрощенно выглядит так:

Обучение бизнесу. Зачем нужны посредники? Как заработать сейчас! Оптовый бизнес , бизнес с нуля

Принципал на ОСН реализует товары через подконтрольного ему Агента на УСН, выводя таким образом часть получаемой прибыли в виде уплаты агентского вознаграждения под более низкую ставку налога.

Однако сквозной анализ судебных дел вновь обнаружил несколько неожиданных выводов:

Во-первых, все больше в роли псевдо-агента выступает как раз сам налогоплательщик. Скорее всего, из желания контролировать весь «входящий» поток выручки (агент на продажах) либо ключевые связи с поставщиками (если он агента на закупе).

Во-вторых, подавляющее большинство дел касается использования широко разрекламированной модели «обратного агента».

Чтобы внести немного ясности в умы отечественных предпринимателей, приведем несколько проигранных в суде ситуаций, отметив, что послужило доказательствами искусственного дробления:

- Оптовая компания на ОСН (налогоплательщик) два с половиной года поставляла продукты муниципальным детским садам. Поскольку покупателям в силу своего статуса входной НДС был не нужен, налогоплательщик оформил с двумя подконтрольными компаниями на УСН агентские договоры и перезаключил контракты с садиками на них.

Теперь они поставляют продукты муниципальным образованиям, а Оптовая компания эти продукты только закупает у своих поставщиков. Вот он «обратный агент» — налогоплательщик. Экономия очевидна: вся конечная поставка теперь не облагается НДС. Этот налог возникает только с вознаграждения новоиспеченного агента, а основная выручка облагается по ставке упрощенцев.

5 простых схем запуска бизнеса с нуля по агентской схеме. Бизнес с нуля /Школа оптового бизнеса.

Налоговый орган подобный креатив, конечно, не оценил (Постановление АС Поволжского округа от 04.10.2018 по делу №А12-34781/2017).

Доказательствами схемы послужили:

- регистрация принципалов по адресу налогоплательщика;

- историческая взаимозависимость по участникам и руководителям;

- наличие совместителей у агента и принципалов;

- свидетельские показания о фактической поставке продуктов одними и теми же лицами, одними и теми же транспортными средствами от имени всех компаний;

- большая часть выручки принципалов в итоге «оседала» у агента в виде перечислений на закуп товара.

Более «классические» примеры необоснованного использования агента, выявленные налоговым органом:

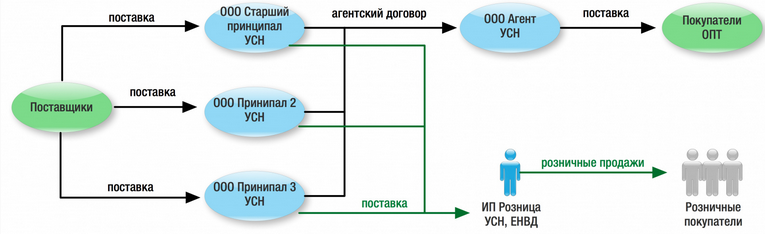

Закуп хоз.товаров велся от лица трех компаний, отгружающих далее продукцию по оптовому направлению через ООО «Агент» на УСН, а в розницу — через поставку ИП Собственник на УСН и ЕНВД.

Налоговая вменила всю деятельность одной из закупочных компаний, доказав:

- взаимозависимость всех субъектов;

- закуп товаров у одних и тех же поставщиков и их реализация через одного агента;

- совпадение юридических адресов субъектов группы с фактическим адресом деятельности налогоплательщика;

- миграцию сотрудников между компаниями группы;

- совпадение телефонных номеров и адресов электронной почты;

- единое управление расчетными счетами;

- наличие зависшей кредиторской задолженности в значительном объеме перед агентом, которую он даже не пытался взыскать, что «не характерно для организаций, ведущих независимую хозяйственную деятельность и не оказывающих влияния на принимаемые хозяйственные решения друг друга» и т.п.

Вообще отсутствие финансовой дисциплины — один из частых признаков искусственности отношений в группе при реализации любых договорных конструкций.

Интересно, что в подавляющем большинстве судебных дел использование агентского договора имеет какие-то гротескные черты. Что ни кейс — то доведенная до абсурда ситуация. Суд и налоговая даже не вспоминают про надлежащее оформление отчетов и т.п. В этом нет необходимости. И так достаточно признаков «схемы».

Однако одновременно это вселяет уверенность, что случаи разумного применения конструкции потому в судебной практике и отсутствуют, что в действительности вопросов особых не вызывают. До судов доходят только экстравагантные реализации:

Однако в итоге ООО-1 стало передавать ООО-2 и актуальные модели на реализацию по договору комиссии. Это серьезно поколебало «легенду» построения группы компаний.

Ситуацию усугубили: взаимозависимость (один учредитель и директор, отсутствие реальных отношений между компаниями, общее руководство и пр.), одинаковые ассортимент и ценовая политика, общая территорию расположения магазинов. Также были серьезные претензии к договору комиссии:

- товар поступал комиссионеру не от комитента, а напрямую от производителя;

- отсутствие согласованной цены реализации комиссионного товара или порядка ее определения;

- комиссионер больше года не перечислял выручку комитенту.

По сути, все претензии к налогоплательщику сводятся к отсутствию у его контрагентов самостоятельности (независимости от него) и самодостаточности (могут и без него сами работать), а также к отсутствию деловой цели отношений (наличие любой иной цели сделки, нежели получение налоговой экономии). Это краеугольные камни в защите от любых претензий в искусственном дроблении. И если они есть — то взаимозависимость, пересечение по сторонним контрагентам, единое управление и т.п. уже не так страшны:

ИП принципал передавал ГСМ на реализацию обществу, в котором у него была доля в 19%. Имелось совпадение телефонов и адресов контактных лиц, бухгалтерское обслуживание велось одним и тем же лицом, а вознаграждение агента в 1,5-2 раза отличалось от стоимости услуг другим лицам. Однако суды поддержали налогоплательщика-агента, которому налоговый орган пытался вменить всю выручку принципала. Аргументами защиты стало: наличие сторонних независимых принципалов у налогоплательщика. Самостоятельный закуп ГСМ принципалом у лиц, с которыми налогоплательщик никогда не имел хозяйственных отношений (Постановление АС Уральского округа от 21 ноября 2018 г. по делу № А76-34350/2017.).

Если подробнее обратиться к свежей статистике, то общая картина выглядит следующим образом:

- агентский договор за 3 года встречался в каждом 10 деле об искусственном дроблении;

- уровень риска применения данного договора высокий (84% дел выигрывает ФНС, что почти на 10% выше средних значений — 75%).

При этом рискованность «обратного» агентского договора еще выше — 88%.

Если посмотреть данные по годам в отдельности, то обнаруживается следующая тенденция.

За весь 2019 год группы компаний с агентскими схемами встречались чаще — 12% дел. Там где агент стоял на реализации (в половине случаев), уровень риска был существенно ниже среднего — всего 69% проигранных дел (при этом средний показатель по году — 79%). Но вот при применении схемы «обратного» агента рискованность зашкаливала — 100%. Ни одна группа компаний не спаслась от доначислений.

В 2020 году количество претензий к агентскому договору снизилось почти в 2 раза — до 7% дел, дошедших до кассации. Все дела касались агентов на реализации. Налогоплательщики с «обратными» агентами, видимо, к третьей инстанции стали трезво оценивать свои шансы на победу. Но дела и по «обычным» агентам теперь явно свидетельствуют о повышении эффективности работы налоговых инспекторов и растущем обвинительном уклоне арбитражных судов.

Но не стоит впадать в панику. Обозначенная «рискованность» договора не означает невозможность его применения. Вопрос не в договоре, а в бестолковости и неуместности его использования. Во-первых, без учета реальной организационной структуры бизнеса и сложившихся процессов, а, во-вторых, без отдельной проработки нюансов владения субъектами группы.

Также необходимо четко прописывать права и обязанности сторон такого договора и следить за порядком его исполнения. Цена вопроса может быть существенной: 35 млн. рублей — средний размер доначислений групп компаниям, использовавших агентские договоры, в 2020 году.

Работая по агентской модели, необходимо также помнить о:

- соблюдении финансовой дисциплины между контрагентами: отсутствие зависших задолженностей, авансирования принципала, необычных форм расчетов;

- тщательном оформлении первичной документации, опосредующей отношения (отчеты агента, перевыставление счетов-фактур и т.п.);

- экономической целесообразности и добросовестности в отношениях сторон: минимальное вознаграждение агента на закупе может объясняться его встречной выгодой в аккумулировании дополнительных объемов поставки по более низкой цене, а максимальное вознаграждение агента на сбыте — обеспечением стабильной реализации дополнительных объемов продукции принципала и т.п.

Источник: www.audit-it.ru

Агентская схема постановки прямых продаж физическим лицам.

Что такое агентская схема как сотрудничество?

Что такое агентская схема как сотрудничество?

Организация прямых продаж на территории Заказчика без создания отдела прямых продаж. Используя некоторые возможные ресурсы — помещение, промо материалы, реже оборудование, сотрудниками «Телекомновации» осуществляется поиск и привлечение новых абонентов. Вознаграждение нашей компании привязано к каждому подключаемому абоненту.

Преимущества сотрудничества.

Отсутствие рисков со стороны Заказчика, так как оплата производится только за реальных подключенных абонентов. Это позволяет Заказчику с минимальными временными затратами с его стороны, привлекать новых абонентов в компанию и наращивать абонентскую базу.

Этапы сотрудничества по агентской схеме.

1. Подготовительный этап.

Цель – определение емкости выбранного сегмента. Оценка рыночной ситуации, конкурентной среды, анализ развития динамики продаж в компании Заказчика.

| Состав работ | Продолжительность этапа | Состав сотрудников «Телекомновация | Место проведения |

| Проведение анкетирования и/или интервью с руководителем коммерческого подразделения | 1 рабочий день | Руководитель проекта | дистанционно |

Результатом этапа является сформулированная гипотеза, отражающая наиболее перспективные сегменты клиентов, с точки зрения конверсии, предоставляются рекомендации по изменению предложений для прямых продаж, и указывается достижимый, на наш взгляд, процент роста проникновения, который затем подлежит проверке на исследовании «в полях».

2. Этап планирования и подготовки проекта.

Цель – провести углубленный анализ коммерческого блока компании Заказчика. Проверка потенциала рынка (сформулированной гипотезы) в «полях».

— Проверка гипотезы по потенциалу рынка в «полях» силами сотрудников Исполнителя.

— Обобщение полученных данных и подготовка заключения

2 — 3 сотрудника в зависимости от объема выборки квартир

Результатом этапа является определение потенциала рынка «в полях». На основе полученного КПД осуществляется расчёт календарного плана и бюджета проекта.

3. Этап прямых продаж по агентской схеме.

Цель данного этапа – с помощью команды профессиональных агентов «Телекомновации» вывести продажи на плановые показатели, рассчитанные на этапе полевого исследования.

— Подбор помещения и оснащение необходимой техникой.

— Формирование плановой численности агентов.

от 3 до 12 месяцев

(с даты окончания этапа планирования и подготовки проекта)

Агенты (от 5 до 10)

Результатом этапа является выход на плановые показатели продаж.

4. Заключительный этап.

На данном этапе происходит расчет согласно подписанному договору Заказчика с компанией Исполнителя по количеству подключенных абонентов.

Агентская схема постановки прямых продаж физическим лицам наиболее востребована операторами связи, руководители которых, не имеют возможности полноценно заниматься оперативным управлением собственного отдела прямых продаж. При всех своих преимуществах, агентская схема, будучи самой дорогой из всех вариантов сотрудничества по постановке прямых продаж, не решает задачи эффективно работающего канала прямых продаж в долгосрочной перспективе, подобно болезни, когда принимается обезболивающее, вместо ее лечения.

В основе определения правильности выбора агентской схемы, как варианта сотрудничества, лежит результат оценки перспектив продаж оператора связи – четкого представления реального на настоящий момент объема привлечения новых абонентов и затрат. Оценка осуществляется бесплатно. Дальше Заказчику остается согласиться или нет с условиями привлечения. При положительном решении, задача выполнения плановых показателей целиком и полностью лежится на компанию «Телекомновация».

Источник: www.tcnov.com

«Посреднические схемы: как не допустить «игры в чужие ворота». Ксения Амдур для Финансового директора

Когда потребители ограничены в оборотных средствах, а производитель не отгружает товар без предоплаты, единственный способ вести бизнес — через посредника. В этих условиях менеджмент может разработать и внедрить схемы хищения. Но даже те предприятия, которые готовы продавать напрямую покупателям, не защищены от недобросовестных сотрудников.

Механизм преступной схемы

Топ-менеджеры производителей владеют инсайдерской информацией о стоимости продукции, платежеспособных клиентах и т. д. Это позволяет им включать свои подконтрольные компании в общую цепь поставок.

Первое звено — искусственные препятствия, создаваемые потребителям при отгрузке в их адрес. Например, менеджер сообщает покупателю, что не сможет удовлетворить «внеплановую заявку» из-за распределенных отгрузок. В этот момент он получает контактные данные потенциального клиента и тут же передает их сторонней фирме. Посредник сам выходит на потребителя, перехватывает контракт и оставляет себе допнаценку.

В нашей практике по итогам одного расследования к уголовной ответственности привлекли несколько топ-менеджеров одной компании. Результат их преступной активности — упущенная выгода в размере около 1 млрд руб.

20% хищений — результат сговора внутренних и внешних мошенников (по данным PwC)!

Меры защиты от хищений

Чтобы защитить компанию от корпоративных хищений, необходимо вовремя принять меры защиты.

- Предусмотреть возможность переподчинения сотрудников или заложить двойное подчинение, чтобы не концентрировать полномочия у одного топ-менеджера.

- Выявить подразделения, наиболее подверженные риску хищений, и разделить их на несколько частей, чтобы переподчинить сотрудников.

- Передавать полномочия внутри департаментов или проводить ротацию кадров между подразделениями.

- Разграничить полномочия и основные рычаги передать клиентскому комитету или комитету по работе с проблемной задолженностью. В состав этих комитетов ввести лиц, не подчиняющихся топ-менеджерам.

- Передать совету директоров право принятия всех важных решений. Например, внедрить структуру комплаенс контроля, подчинить ее напрямую совету директоров и наделить правом вести служебные проверки. Жалобы клиентов перенаправлять в эту службу.

- Регулярно проводить ревизии должностей с учетом того, что на практике невозможно уголовное преследование сотрудников, которые совершили противоправные деяния, но при этом сами не стали субъектами преступлений.

ключевые слова: обыск, корпоративные хищения, уголовное дело, ксения амдур, альянс лигал

Корпоративное право: реформа ГК РФ и анализ судебной практики

Юридический Due Diligence

Вестник экономического правосудия

Похожие материалы

Вадим Мраморнов

Павел Ларионов

Наталья Шатихина

Управляющий партнер

Ян Янышев

Судебный юрист, партнёр

Андрей Гривцов

Старший партнер, адвокат

Михаил Венедиктов

Руководитель юрслужбы

Комментарии (1)

Написать комментарий

Сергей Замятин Москва Юрист, Организация

23.09.2021 — 16:10 Сергей Замятин

Извините, в реальности процентов 80-90 озвученных рекомендаций просто неработоспособны. Или же влекут не меньшие проблемы. Например:

>»Предусмотреть возможность переподчинения сотрудников или заложить двойное подчинение, чтобы не концентрировать полномочия у одного топ-менеджера.»

——————————————————

1) Двойное подчинение — это дикая головная боль и проблемы у сотрудников, являющихся «слугами 2-х господ». Плюс к этому — дикая некомпетентность управленцев, которым Вы будете переподчинять «непрофильных» для них сотрудников. И страдать будет дело, т.е., в том числе — финансовые показатели компании.

2) Не концентрировать полномочия у топ-менеджера можно самыми простыми способами — не наделять его избытком полномочий. И всё.

>»Выявить подразделения, наиболее подверженные риску хищений, и разделить их на несколько частей, чтобы переподчинить сотрудников.»

————————————————————

Вы это серьёзно? «подразделения, наиболее подверженные риску хищений» — они и так давно известны. Ничего нового тут не выявить. Ну а разделять это подразделения, да ещё с переподчинением сотрудников — это, увы, только создаст новые проблемы и не решит старых.

>»Передавать полномочия внутри департаментов или проводить ротацию кадров между подразделениями.»

—————————————————————

То же самое — озвученные действия не дадут ничего хорошего, а новых проблем создадут немало. Опять же — как Вы собираетесь осуществлять ротацию кадров? Снабженцев переводить в продажников, продажников — в бухгалтеров, а юристов — в экономисты?

>»Передать совету директоров право принятия всех важных решений. Например, внедрить структуру комплаенс контроля, подчинить ее напрямую совету директоров и наделить правом вести служебные проверки. Жалобы клиентов перенаправлять в эту службу.»

—————————————————————-

Совет директоров точно так же сам может «совершать интересные действия». Или действия «в чьих-то интересах». Опять же — у совета директоров и так громадные полномочия. Там, где эти советы есть. И пока никто, вроде, не жаловался на недостаток тех полномочий.

>»Регулярно проводить ревизии должностей с учетом того, что на практике невозможно уголовное преследование сотрудников, которые совершили противоправные деяния, но при этом сами не стали субъектами преступлений.»

——————————————————————

Ревизии (проверки) и так регулярно проводятся во многих компаниях. И результаты хищений вскрываются.

Так что, я прошу прощения, но с точки зрения юриста, специализирующегося именно на хозяйственной деятельности — лично я, увы, не нашёл ни одного реально полезного совета.

Опять же — как правило, в компаниях откровенными хищениями занимаются совсем уж недалёкие персонажи. Обычно всё происходит более «изящно». И это уже не хищения. Ибо, скажем, увод клиента на «свою» фирму — юридически это не хищение. Да еще и попробуйте докажите. что такой увод имел место быть.

Источник: zakon.ru