Действия по определению цены предприятия состоят из целого ряда стадий.

Варианты определения данной величины

Оценка собственности компании может производиться по одному из трех принципов: сравнительный, по доходам и по затратам. Все эти три принципа включают определенный набор инструментов. Решение в пользу любого из них принимается при наличии предпосылок именно в его пользу. Сведения, которые используют при оценке по любому из трех принципов, могут относиться к прошлому, настоящему и будущему компании. Поэтому если сочетать все три принципа, можно получить максимально близкий к действительности результат.

Определение цены для действующего предприятия

Согласно ГК РФ, предприятие представляет собой особый объект прав. В этом качестве под ним понимают комплекс имущества, который служит предпринимателю, осуществляющему с его помощью свою деятельность. Предприятие, взятое в своей совокупности, считается недвижимостью. Его можно сдавать в аренду, закладывать, продавать и покупать.

Также в его отношении можно реализовывать любые прочие сделки, которые влекут изменение вещных прав по отношению к нему. Предприятие, которое рассматривают как имущественный комплекс, охватывает любые разновидности имущества, вносящие свой вклад в его работу. В частности, это:

- участки земли под различными объектами;

- строения;

- механизмы и машины;

- инструменты;

- готовый, а также незавершенный продукт;

- материалы;

- долги (других компаний) и имеющиеся у него права требования;

- права на обозначения, выделяющие компанию и ее продукт среди прочих, в том числе:

- знаки обслуживания,

- товарные знаки,

- фирменное наименование;

Чтобы составить верное представление о концепции, о которой идет речь, нужно уточнить, что в ее основе лежит нерыночная цена.

Стандарты оценки, принятые на международном уровне, применяются для определения рыночной стоимости. Указывается, что данное понятие обозначает сумму, которая должна быть выплачена, чтобы продавец передал вещь покупателю, а тот ее принял на взаимно добровольной основе вслед за надлежащим исследованием рынка и после заключения контракта. Также принимают, что для обоих участников отсутствовало принуждение, они действовали со знанием дела и обдуманно. В целом определение рыночной стоимости всех видов объектов (включая в их число и предприятие) базируется на подходе, связанном с наиболее эффективным применением этих объектов. Международные стандарты позволяют получить определение понятия «наиболее эффективное применение». Указывается, что такое использование имущества можно охарактеризовать как имеющее следующие свойства:

- носящее легальный характер;

- возможное физически;

- рациональное и эффективное;

- допустимое по финансовым соображениям;

- в итоге позволяющее добиться наибольшей возможной стоимости объекта (в данном случае — предприятия).

В случае, когда оценку производят для выявления стоимости действующего предприятия, не имеет смысла задействовать такой подход, как определение наиболее разумного применения. Дело в том, что такой подход позволяет определить потребительскую стоимость, то есть ее величину для определенного лица. Напротив, актуальным при оценке является выяснение меновой стоимости, иначе говоря, средств, которые за данный комплекс объектов готовы дать другие лица.

Термин «стоимость действующего предприятия» подразумевает, что производится совокупная оценка работающей компании. Далее из этой величины выделяют целый ряд составляющих для различных компонентов, входящих в предприятие. С помощью этих величин определяют, какова роль каждой из частей в цене компании. Можно сопоставить определения, принятые в отечественной и зарубежной науке.

В интернациональной среде превалирует мнение, что стоимость функционирующего предприятия — это цена всего комплекса его имущества. Ее высчитывают по итогам его работы на этапе, когда оно включает все требуемые подразделения, являясь полноценной структурой. Определение цены объектов, из которых оно состоит, предполагает, что нужно вычислить долю каждого из них как составляющих компании.

В России принят стандарт, где говорится, что цена действующего предприятия — это совокупная величина средств. Именно так можно оценить его собственность в целом, имея в виду и активы нематериального характера.

Термины, признанные в отечественных стандартах этого рода, соответствуют тому, как это понятие используется в гражданском праве России. Здесь предприятие рассматривают как комплекс имущества, который применяется для осуществления деятельности предпринимательского характера. При этом российские теоретики интерпретируют англоязычный термин ongoing concern неоднозначным образом вследствие того, что на русский язык его передали как «стоимость предприятия как действующего». Можно заметить, что данный эквивалент не до конца верен. В частности, одно отечественное пособие, посвященное оценке бизнеса, включает сразу два варианта понимания стоимости, определяемой с целью ее оценки. Какой из них действует в данном случае, зависит от перспектив компании:

- если речь об определении цены компании в общем случае;

- если требуется определить цену компании для предстоящей ликвидации.

Нужно отметить, что подобный подход абсолютно точен.

МСО2, стандарт оценки, принятый на международном уровне, носит наименование «Базы, отличной от рыночной стоимости». Так, как стоимость действующего предприятия включена в описания по этому стандарту, совершенно очевидно, что ее относят именно к этой категории. Положения стандартов гласят, что действующее предприятие можно рассматривать как общее понятие.

Оно служит отражением для одного из подходов, на которых основывают учет. Нельзя стоимость действующего предприятия отождествлять с типом стоимости, применяемой для оценки. Именно стоимость, появляющаяся в процессе осуществления предпринимательской деятельности, для которой эта компания и возникла, может рассматриваться как стоимость предприятия. Если произвести капитализацию величины прибыли, то можно получить стоимость бизнеса, сформированную с течением времени. Эта оценка будет состоять из ряда компонентов, в том числе оценки для:

- земельных участков;

- объектов недвижимости;

- механизмов;

- активов неосязаемого характера, включая гудвилл.

Совокупная величина этих оценок по отношению ко всем составляющим и дает в итоге стоимость действующего предприятия.

Также в данной концепции в значительной мере отражен принцип вклада, который относится к оценочным подходам, имеющим отношение к эксплуатации компании. В соответствии с данным принципом, для разных категорий имущества компании нужно произвести калькуляцию их потребительских стоимостей.

Это означает, что у собственника появится возможность установить, какова роль различных категорий имущества в совокупной цене, если он установит стоимость предприятия как действующего. Принцип вклада подразумевает, что требуется сравнить расходы на покупку дополнительного актива с увеличением стоимости предприятия.

Если вторая величина больше, то рациональным решением станет включить данный актив в структуру предприятия. Чтобы произвести оценку стоимости бизнеса, нужно иметь представление, какую роль в его прибыли играют все факторы производства, которым оно пользуется в своей деятельности. Все эти факторы должны быть скомпенсированы прибылью, которую создает бизнес. МСО-2, уже упоминавшийся международный стандарт, имеющий название «Базы оценки, отличные от рыночной стоимости», дает соответствующие определения. В практических ситуациях они имеют смысл лишь для действующего предприятия и не подлежат рассмотрению в ином контексте.

Таблица. Цена фактора для предприятия

| 1 | его цене при использовании | 1) стоимость в применении превосходит чистую цену, полученную при реализации; 2) стоимость в применении уступает цене активов |

| 2 | чистой цене, которую можно выручить при продаже | 2) чистая цена при продаже превосходит издержки в процессе использования; 2) чистая цена при продаже снижается |

| 3 | чистым издержкам при замене актива | 1) чистые издержки на замену уступают издержками при использовании; 2) чистые издержки на замену уступают чистой продажной цене |

Данная концепция предполагает, что факторы производства оцениваются с учетом того, можно ли их использовать по-другому по состоянию на соответствующее число:

- когда цена данного актива для предприятия совпадает с его ценой при применении в своей деятельности, его сохраняют в компании;

- когда его цена совпадает с ценой, по которой его можно продать, это и следует сделать;

- когда его цена аналогична издержкам по его замене иным, это и следует сделать.

В итоге процесс определения цены всех активов по отношению к тому, как они влияют на стоимость действующей компании, предполагает, что по его итогам принимается решение о том, как поступить с активом. Итогом может стать как оставление актива в компании, так и другие решения, в частности мена на другой ресурс, продажа либо утилизация. Это происходит, когда оказывается, что актив, который изучают как часть предприятия, не приносит ему прибыли. По этой причине он определяется как лишний для работы компании.

Таким образом, оценка действующего предприятия (подразумевающая калькуляцию путем сложения цифр для различных активов, используемых этим бизнесом) предполагает вычисление общей стоимости и затем добавление цены лишних активов (определенной рынком или иным образом) при ином по сравнению с настоящим применением.

Источник: kskgroup.ru

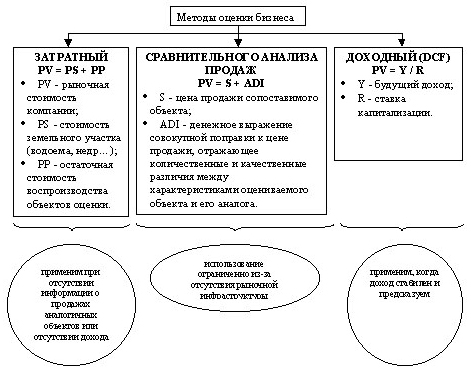

Взаимосвязь между целью оценки и видами стоимости, используемыми для оценки.

Каждый из трех рассмотренных подходов предопределяет использование присущих ему методов.

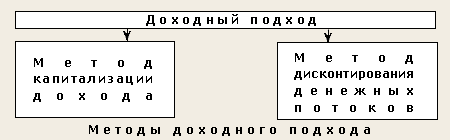

Согласнометоду капитализациирыночная стоимость бизнеса определяется по формулеV= D/R, гдеD— чистый доход бизнеса за год;R— коэффициент капитализации. Под чистым доходом в РФ понимают чистый дисконтированный доход – ЧДД (NPV- Net Present Value — термин, означающий «Чистая приведённая стоимость»).

Согласнометоду капитализациирыночная стоимость бизнеса определяется по формулеV= D/R, гдеD— чистый доход бизнеса за год;R— коэффициент капитализации. Под чистым доходом в РФ понимают чистый дисконтированный доход – ЧДД (NPV- Net Present Value — термин, означающий «Чистая приведённая стоимость»).

Это расчетная величина, которая применяется для сравнения различных вариантов вложения капитала. NPV (чистая приведенная стоимость) определяется как «сегодняшняя» сумма денежных средств, которая необходима для того, чтобы получить «завтра» сумму средств, эквивалентную доходу от реализации инвестиционного проекта.

Чтобы было понятнее, при ставке депозита в 10%, 100 долларов «сегодня» равны 110 долларам в конце года. То есть, нет никакой разницы от вложения 100 долларов на депозит и в инвестиционный проект, который в конце года принесет 110 долларов.

Когда инвестиционный проект рассчитан на несколько лет, то целесообразность вложений определяют, приводя «завтрашние» деньги в конце каждого года к моменту начала проекта. Таким образом, определяется сумма, которая «вернется» инвестору, после чего она сравнивается с ожидаемыми затратами.

Если дать «академическую» формулировку, то NPV представляет собойостаток денежных средств (разницу) между всеми денежными притоками и оттоками, сумма которых приведена к начальному моменту времени (например, дате запуска инвестиционного проекта). Коэффициент капитализации(capitalization ratio) – это показатель, сравнивающий размердолгосрочной кредиторской задолженности с совокупными источниками долгосрочного финансирования, включающими помимо долгосрочной кредиторской задолженности собственный капитал организации.

Коэффициент капитализации позволяет оценить достаточность у организации источника финансирования своей деятельности в форме собственного капитала. Метод дисконтирования денежных потоков основан на прогнозировании потоков от данного бизнеса, которые затем дисконтируются по ставке дисконта, соответствующей требуемой инвестором ставке дохода.

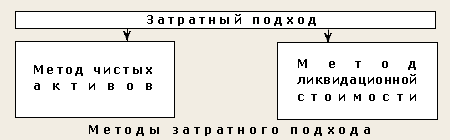

Рыночная стоимость бизнеса методом чистых активов определяется как разность между суммами рыночных стоимостей всех активов предприятия и его обязательствами. Ликвидационная стоимость предприятия определяется как разность между суммарной стоимостью всех активов предприятия и затратами на его ликвидацию.

Рыночная стоимость бизнеса методом чистых активов определяется как разность между суммами рыночных стоимостей всех активов предприятия и его обязательствами. Ликвидационная стоимость предприятия определяется как разность между суммарной стоимостью всех активов предприятия и затратами на его ликвидацию.

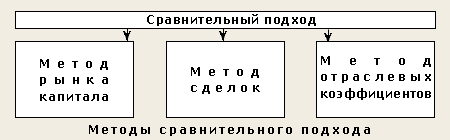

Метод рынка капитала основан на рыночных ценах акций аналогичных компаний. Инвестор, действуя по принципу замещения (или альтернативной инвестиции), может инвестировать либо в эти компании, либо в оцениваемую.

Метод рынка капитала основан на рыночных ценах акций аналогичных компаний. Инвестор, действуя по принципу замещения (или альтернативной инвестиции), может инвестировать либо в эти компании, либо в оцениваемую.

Поэтому, данные о компании, чьи акции находятся в свободной продаже, при использовании соответствующих корректировок, должны послужить ориентиром для определения цены оцениваемой компании. Данный метод используется для оценки миноритарных пакетов акций (не позволяющих контролировать деятельность организации). Метод сделок основан на анализе цен приобретения контрольных пакетов акций сходных компаний. Метод отраслевых коэффициентов позволяет рассчитывать ориентировочную стоимость бизнеса по формулам, выведенным на основе отраслевой статистики. Осуществляя перечисленные услуги, оценочные компании применяют различные методы, в том числе: метод дисконтирования денежных потоков (доходный подход) — 31%, учетные методы оценки (затратный подход) — 28%, метод капитализации доходов (доходный подход) — 17%, метод рынка капитала (сравнительный подход) — 9%, метод сделок (сравнительный подход) — 8%, метод отраслевых коэффициентов (сравнительный подход) — 5%. Все предыдущие методы оценки бизнеса можно сконцентрировать в следующей таблице

Источник: studfile.net