Доходы и прибыль – это денежные (стоимостные) показатели, благодаря которым можно оценить эффективность деятельности фирмы за определенный период времени.

Общее представление о доходах фирмы

В современной трактовке под доходами фирмы понимают увеличение числа экономических выгод, которое получает фирма в результате поступления денежных средств и иного имущества по итогам реализации продукции, а также погашения обязательств. Перечисленные события приводят к увеличению капитала фирмы.

В настоящее время выделяют четыре основные разновидности доходов фирмы:

- Доходы от обычных видов деятельности фирмы;

- Операционные доходы;

- Внереализационные доходы;

- Чрезвычайные доходы.

Доходами от обычных видов деятельности фирмы признается выручка, т.е. все поступления денежных средств и имущества, которые вызваны реализацией продукции – продажей товаров, выполнением работ, оказанием услуг.

Китайский с нуля для начинающих

Увлекаем Китаем, китайским языком и культурой

Что такое прибыль?

Операционные доходы включают в себя плату, полученную за временное пользование активами фирмы (в том числе, банковские вклады), за их продажу, за права на интеллектуальную собственность, за совместную деятельность с другой фирмой, а также дивиденды и иные доходы по ценным бумагам.

Внереализационные доходы – это доходы, которые не связаны с коммерческой деятельностью фирмы. К ним относятся безвозмездное получение (дарение) активов, штрафы, пени, неустойки за нарушение условий договоров, возмещение убытков, курсовые разницы, сумма дооценки активов, прибыль прошлых лет, суммы кредиторской задолженности с истекшим сроком исковой давности.

Чрезвычайные доходы – это доходы, которые были вызваны наступлением чрезвычайных обстоятельств. Таковыми могут быть признаны авария, пожар, стихийное бедствие, национализация. Как правило, эти доходы получают форму страхового возмещения.

Общее представление о прибыли фирмы

Прибыль фирмы – это часть дохода фирмы, которая остаётся у нее в распоряжении после финансирования понесенных затрат. Прибыль представляет собой положительный финансовый результат хозяйственной деятельности фирмы.

«Доходы, прибыль и эффективность деятельности фирмы»

Готовые курсовые работы и рефераты

Решение учебных вопросов в 2 клика

Помощь в написании учебной работы

Именно максимизация прибыли является главной целью фирмы. Данная цель достигается в том случае, когда обеспечивается наибольшая разница между совокупной выручкой и совокупными издержками. А это равнозначно равенству предельной выручки и предельных издержек. Стоит отметить также, что в качестве совокупной выручки используется сумма всех рассмотренных ранее видов доходов фирмы.

В практике подведения результатов ведения хозяйственной деятельности выделяют следующие четыре разновидности прибыли фирмы:

- Валовая прибыль – равна совокупной выручке за минусом производственных расходов, т.е. связанных с производством продукции;

- Прибыль от продаж – равна валовой прибыли за минусом непроизводственных расходов (т.е. административных, управленческих, коммерческих);

- Прибыль до налогообложения – равна прибыли от продаж за минусом прочих (в т. ч. процентных) расходов, но с плюсом прочих (в т. ч. процентных) доходов;

- Чистая прибыль – равна прибыли до налогообложения за минусом сумм налогов и иных обязательных платежей в государственный бюджет.

Для фирмы большее значение имеет значение чистой прибыли. Если оно является положительным, то деятельность фирмы может быть признана не убыточной, а прибыльной, что подтверждает целесообразность ее функционирования и правильность выбранной организации процессов производства и реализации продукции.

Прибыль, маржа, наценка — показатели эффективности вашего бизнеса

Общее представление об эффективности деятельности фирмы

Эффективность деятельности фирмы представляет собой относительную оценку ее результатов. Сущность такой категории, как эффективность заключается в сопоставлении полученных результатов деятельности (иными словами, эффекта) с понесенными в ее процессе затратами.

Главным показателем, через расчет значения которого оценивают эффективность деятельности фирмы, является рентабельность. Существует несколько разновидностей рентабельности. Все они представляют собой относительные показатели, т.е. один показатель делится на другой.

Как правило, в качестве числителя используется показатель прибыли. При этом до сих пор нет устоявшейся практики по использованию той или иной разновидности прибыли. Однако в большинстве случаев в числитель все же подставляют значение чистой прибыли.

Параметр знаменателя определяет конкретную разновидность рентабельности. Так, в данном случае могут использоваться: среднегодовая стоимость активов (рентабельность активов), выручка (рентабельность продаж), среднегодовая стоимость собственного капитала (рентабельность собственного капитала), среднегодовая стоимость основных производственных фондов (фондорентабельность) и т.д.

Обычно показатели рентабельности выражают в процентах, поэтому полученные значения умножаются на 100%.

Рентабельность является показателем, с помощью которого дается общая характеристика эффективности хозяйственной деятельности фирмы. Однако эффективность может быть определена по отношению и к другим аспектам деятельности фирмы. Речь идет про следующее:

- Эффективность использования активов (оценивается посредством такого показателя, как коэффициент оборачиваемости активов);

- Эффективность использования основных фондов (оценивается посредством таких показателей, как фондоотдача, фондовооруженность, фондоемкость);

- Эффективность инвестиций (оценивается посредством таких показателей, как капиталоотдача, капиталоемкость);

- Эффективность использования трудовых ресурсов (оценивается посредством таких показателей, как производительность труда, трудоемкость).

В последнее время все чаще начинают использовать ключевые показатели эффективности – KPI. Они представляют собой набор целевых показателей, которыми можно оценить эффективность не только фирмы или структурного подразделения, но и отдельного работника.

Источник: spravochnick.ru

ПРИБЫЛЬ ПРЕДПРИЯТИЯ КАК ПОКАЗАТЕЛЬ ЭФФЕКТИВНОСТИ СИСТЕМЫ УПРАВЛЕНИЯ Текст научной статьи по специальности «Экономика и бизнес»

Аннотация научной статьи по экономике и бизнесу, автор научной работы — Салюк С.В., Казнова М.И.

Критерием успешного функционирования предприятия выступает прибыль . Этот показатель отражает эффективность производства , объём и качество товаров, производительность труда и т.д. В статье рассматриваются различные подходы к определению понятия « прибыль предприятия», раскрывается его экономическая и бухгалтерская сущность. Представлена также структура доходов и расходов организации и виды прибыли. Подчеркивается необходимость грамотного подбора и оценки факторов, влияющих на размер прибыли, а также важность управления ею. Предложены рекомендации по повышению эффективности управления доходами и расходами предприятия .

i Надоели баннеры? Вы всегда можете отключить рекламу.

Похожие темы научных работ по экономике и бизнесу , автор научной работы — Салюк С.В., Казнова М.И.

Управление прибылью организации: теория и методология

Прибыль как основной финансовый результат деятельности коммерческой организации

Финансовые результаты агропредприятий: порядок расчета, влияющие факторы и методы оценки

Подходы к формированию и распределению прибыли хозяйствующего субъекта: Российская и зарубежная практика

РАСЧЕТ ПРИБЫЛИ КАК ИНСТРУМЕНТ УПРАВЛЕНИЯ СТОИМОСТЬЮ КОМПАНИИ

i Не можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

i Надоели баннеры? Вы всегда можете отключить рекламу.

ENTERPRISE PROFIT AS AN INDICATOR OF THE EFFECTIVENESS OF THE MANAGEMENT SYSTEM

The criterion for the successful functioning of the enterprise is profit . This indicator reflects the efficiency of production , volume and quality of goods, labor productivity, etc. The article discusses various approaches to the definition of the concept of «enterprise profit «, reveals its economic and accounting essence. The structure of the organization’s income and expenses and types of profit are also presented. It emphasizes the need for competent selection and evaluation of factors that affect the amount of profit , as well as the importance of managing it. Recommendations for improving the efficiency of management of income and expenses of the enterprise are proposed.

Текст научной работы на тему «ПРИБЫЛЬ ПРЕДПРИЯТИЯ КАК ПОКАЗАТЕЛЬ ЭФФЕКТИВНОСТИ СИСТЕМЫ УПРАВЛЕНИЯ»

ПРИБЫЛЬ ПРЕДПРИЯТИЯ КАК ПОКАЗАТЕЛЬ ЭФФЕКТИВНОСТИ СИСТЕМЫ

С.В. Салюк, магистрант М.И. Казнова, канд. экон. наук, доцент Севастопольский государственный университет (Россия, г. Севастополь)

Аннотация. Критерием успешного функционирования предприятия выступает прибыль. Этот показатель отражает эффективность производства, объём и качество товаров, производительность труда и т.д. В статье рассматриваются различные подходы к определению понятия «прибыль предприятия», раскрывается его экономическая и бухгалтерская сущность.

Представлена также структура доходов и расходов организации и виды прибыли. Подчеркивается необходимость грамотного подбора и оценки факторов, влияющих на размер прибыли, а также важность управления ею. Предложены рекомендации по повышению эффективности управления доходами и расходами предприятия.

Ключевые слова: прибыль, доходы и расходы предприятия, производство, управление, налоговый учет.

Обеспечение прибыльности предприятия является основополагающим критерием его успешного функционирования, что особенно важно для частного бизнеса. Прибыль отражает эффективность производства, объем и качество товаров, работ, услуг, производительность труда. Достижение оптимальных результатов возможно только путем принятия взвешенных управленческих решений. С этой целью необходимо регулярно оценивать влияние различных факторов на формирование ключевых показателей деятельности организации.

Большая часть современных методик оценки эффективности деятельности предприятия ориентированы на оценку валовых показателей, в то время как механизм формирования прибыли представляет собой второстепенную задачу. Актуальность данной темы обусловлена тем, что анализ финансовых показателей должен включать не только исследование внутренних факторов, но и внешних, таких как конъюнктура рынка, ценовая политика, налоговая политика, равенство доступа к ресурсам.

В современных условиях, имеющих рыночный характер, прибыль предприятия является основным источником самофинансирования производственной деятель-

ности. Она выполняет стимулирующую функцию. Чистая прибыль, остающаяся после налогообложения, должна обеспечивать покрытие расходов на расширение производства и материально-технической базы, поощрение работников. В то же время она представляет собой один из источников формирования государственного бюджета различных уровней власти в виде налогов. Также используется для удовлетворения общественных нужд.

По мнению Алексеева М.М., прибыль -«это конечный результат производственно-финансовой деятельности предприятия, включающей в себя доходы от реализации продукции, работ и услуг, ОС и другого имущества, доходы от прочих операций, уменьшенных на сумму соответствующих по ним расходов» [1]. Ковалев В.В. пишет, что «это денежное выражение основной части денежных накоплений, создаваемых организациями всех форм собственности» [2]. В то же время Бланк И.А. считает, что прибыль — «это выраженный в денежной форме чистый доход предпринимателя на вложенный капитал, характеризующий его вознаграждение за риск осуществления предпринимательской деятельности, являющийся разницей между совокупными доходами и совокупными расходами в ходе осуществления данной

деятельности» [3]. Вместе с тем в бытовом значении под прибылью, как правило, понимается получение положительного эффекта от той или иной деятельности. Данное суждение выражает её экономическую сущность, однако, бухгалтерская прибыль — «это конечный финансовый результат (прибыль или убыток), определяемый за отчетный период на основании бухгалтерского учета всех хозяйственных операций

Таким образом, совокупный объем поступлений от продажи товаров, работ, услуг представляет собой выручку от реализации, которая состоит из дохода и материальных затрат. Доход — это выражение денежной формы чистой продукции [5]. После вычета расходов на оплату труда работников предприятия получают валовую прибыль, которая в свою очередь состоит из трех составных частей:

— реализационной прибыли (разница между выручкой от реализации и себестоимостью товара);

— внереализационной прибыли (доходы по операциям, не связанным с основным видом деятельности);

— прибыли от реализации материальных ценностей и другого имущества (разница между стоимостью продажи и приобретения с учетом затрат на реализацию).

На величину конечного финансового результата (чистой прибыли) могут влиять внутренние и внешние факторы. К внешним факторам, которые не зависят от деятельности хозяйствующего субъекта и принимаемых управленческих решений, а именно: конъюнктуру рынка, нормы амортизационных отчислений, уровень цен на инвестиционные (производственные) ресурсы и инфляции, налоговый режим (при соблюдении определенных условий могут

компании и оценки статей бухгалтерского баланса по правилам» [4].

Считаем также необходимым акцентировать внимание на том, что понятия «прибыль» и «чистая прибыль» не тождественны. Чистая прибыль предприятия является остатком после уплаты налога. На рисунке 1 представлена структура доходов и расходов предприятия.

быть уменьшены ставки налога) и государственная политика поддержки предпринимательства. К внутренним факторам можно отнести: конкурентоспособность предлагаемых на рынок товаров, работ, услуг, уровень технического обеспечения производства, производительность труда, цена готовой продукции и себестоимость, интенсивность производства.

Прибыль, как объект теории управления, требует проведения качественного анализа, планирования и обеспечения роста, поскольку проявляется во всех направлениях хозяйственной деятельности предприятия:

— прибыль отражает результаты использования производственных ресурсов;

— демонстрирует качество принимаемых управленческих решений;

— отражает эффективность самого процесса производства, его бесперебойность и технологичность, в частности, правильность оценки факторов влияния;

— достаточный объем прибыли обеспечивает перспективу развития предприятия за счет инвестиций в основные фонды, переоснащение, повышение квалификации персонала и другое.

Управление прибылью включает в себя направления, представленные на рисунке 2.

Материальные затраты Доход

Оплата труда Прибыль

Себестоимость Чистая прибыль Налог на прибыль

Выручка от реализации

Рис. 1. Доходы и расходы организации

Рис. 2. Составные части политики управления прибылью предприятия

В отечественной практике применяется несколько подходов к определению показателей прибыли [6]. Первый заключается в рассмотрении имущества предприятия как части основных средств или же оборотных, что влияет на формирование объемов затрат и доходов от реализации.

В основе второго подхода лежит переоценка основных средств, которая влияет на сумму амортизационных отчислений, стоимость имущества. Еще один метод касается способов оценки нематериальных активов и производственных запасов. Стоимость приобретения нематериальных активов может относиться как на себестоимость, увеличивая затраты, так и к амортизации, снижая расходы учетного периода. Следующий подход связан с порядком расчета амортизации. В данном случае речь идет об отнесении амортизационных отчислений на себестоимость готового товара с целью уменьшения налогооблагаемой базы.

Изменение налоговой базы является одним из методов оптимизации прибыли. Налоговое законодательство Российской Федерации позволяет предпринимателям, попадающим под критерии, выбирать между несколькими режимами налогообложения: патентный, ЕНВД (единый налог на вмененный доход), УСН (упрощенная система налогообложения), ОСН (общая система налогообложения), ЕСХН (единый сельскохозяйственный налог).

Различные системы налогообложения могут предлагать отличные друг от друга подходы к определению налогооблагаемой базы, а также дополнительные налоговые льготы. Среди основных видов налоговых льгот можно выделить такие как: изъятие (выведение из налогооблагаемой базы определенных доходов), налоговые скидки (уменьшение налогооблагаемой базы за счет расходов на те виды деятельности, которые поощряются государством), освобождение (уменьшение ставки налога).

Увеличение объемов чистой прибыли является важной частью политики управления предприятием, поскольку за счет нее формируется фонд накопления, позволяющий приобретать новые основные фонды, строить, проводить реконструкцию и модернизацию, расширять сферы деятельности и другое. Чтобы обеспечить стабильность и развитие предприятия «необходимо направлять чистую прибыль, как на потребление, так и на капитализацию» [7].

Умелое управление налоговым учетом может позволить увеличить чистую прибыль предприятия в краткосрочной перспективе, но не обеспечит долгосрочное развитие. В связи с чем, необходимо повышение конкурентоспособности предприятия, которое возможно лишь при грамотном формулировании конечных целей деятельности, подборе наиболее результативных в данной сфере методов.

Оптимизация прибыли позволяет получить следующие результаты:

— повысить эффективность производст-

— добиться положительного имиджа компании;

— расширить занимаемую долю рынка;

— максимизировать чистую прибыль за счет управления показателями, которые используются при исчислении налогооблагаемой базы.

Таким образом, получение положительного значения чистой прибыли является основной целью любого коммерческого предприятия. Она отражает эффективность производственной деятельности и обеспечивает дальнейшее развитие как основной источник формирования ресурсов. Прибыль представляет собой механизм защиты от банкротства, а её объем говорит о финансовом благополучии предприятия и степени деловой активности.

В условиях современного рынка создание конкурентоспособного прибыльного предприятия невозможно путем простого производства товара, необходимо обеспечить тесную взаимосвязь между потребностью потенциального клиента и продуктом. Увеличения прибыли можно достичь различными методами: управленческими (подходы к ведению бухгалтерского, финансового, налогового учета; планирование и реализация политики управления прибылью; рекламные мероприятия; ценовая политика и др.) и производственными (снижение издержек; изменение темпом и объемов производства; смена основного вида деятельности; внедрение инновационных технологий и др.).

ва и сбытовой деятельности;

1. Алексеева М.М. Планирование деятельности фирмы: учеб. пособие. — М.: Финансы и статистика, 2015. — 288 с.

2. Ковалев В.В. Анализ хозяйственной деятельности предприятия: учеб. пособие. — М.: Проспект, 2013. — 342 с.

3. Бланк И.А. Управление денежными потоками: учебник. — Киев: Ника — центр. — 2013. — 480 с.

4. Бредникова Т.Б. Механизм деятельности акционерного общества на рынке ценных бумаг: учеб. пособие. — М., 2013. — 246 с.

5. Фролова Т.А. Экономика предприятия: конспект лекций. — Таганрог: ТТИ ЮФУ, -2009. — 112 с.

6. Савицкая Г.В. Анализ хозяйственной деятельности предприятия. — М.: Инфра-М, 2017. — 392 с.

7. Иванова М.А. Необходимость анализа показателей прибыли для эффективного функционирования предприятия / М.А. Иванова, М.Г. Лапина // Экономика и управление: проблемы, решения. — 2017. — №10. — С. 46-49.

ENTERPRISE PROFIT AS AN INDICATOR OF THE EFFECTIVENESS OF THE

S.V. Salyuk, Graduate Student

M.I. Kaznova, Candidate of Economics Sciences, Associate Professor Sevastopol State University (Russia, Sevastopol)

Abstract. The criterion for the successful functioning of the enterprise is profit. This indicator reflects the efficiency of production, volume and quality of goods, labor productivity, etc. The article discusses various approaches to the definition of the concept of «enterprise profit», reveals its economic and accounting essence. The structure of the organization’s income and expenses and types ofprofit are also presented. It emphasizes the need for competent selection and evaluation offactors that affect the amount of profit, as well as the importance of managing it.

Recommendations for improving the efficiency of management of income and expenses of the enterprise are proposed.

Keywords: profit, income and expenses of the enterprise, production, management, tax accounting.

Источник: cyberleninka.ru

Тема 12. Прибыль и рентабельность как основные показатели эффективности производства в рыночных условиях

Рентабельность — это доходность, прибыльность предприятия, показатель экономической эффективности производства промышленного предприятия, который отражает конечные результаты хозяйственной деятельности. В зависимости от содержания числителя и знаменателя формулы можно подсчитывать процент рентабельности одного изделия, товарной продукции, реализованной продукции и др.

Самое главное, что необходимо запомнить: при расчете любого показателя рентабельности в числителе должна находиться прибыль (валовая, чистая, товарной продукции, одного изделия и др.), знаменатель может быть различным, в зависимости от того, прибыльность какого показателя рассчитывается. При анализе производственно-хозяйственной деятельности предприятия рассчитывают два основных показателя рентабельности.

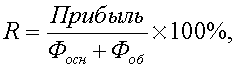

Показателем эффективности использования основных фондов и оборотных средств (т.е. производственных фондов) предприятия является уровень рентабельности, рассчитываемый как отношение балансовой прибыли предприятия к среднегодовым суммам производственных основных фондов и нормируемых оборотных средств.  где Фосн — среднегодовая стоимость основных производственных фондов; Фоб — сумма нормируемых оборотных средств.

где Фосн — среднегодовая стоимость основных производственных фондов; Фоб — сумма нормируемых оборотных средств.

Данный показатель отражает эффективность использования наличных производственных фондов, т.е. используемых средств, с помощью которых ведется производство. Еще этот показатель называют уровнем производственной рентабельности. От используемых средств отличают затраченные средства.

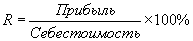

Уровень рентабельности по отношению к себестоимости — показатель эффективности использования затраченных средств предприятия, т.е. средств, вошедших в себестоимость изделий в виде материалов, амортизации и заработной платы.  Учитывая, что прибыль связана как с себестоимостью изделия, так с целью, с которой оно реализуется, рентабельность продукции может быть вычислена как отношение прибыли к стоимости реализованной продукции по свободным ценам, т.е. к выручке от продаж. Отсюда этот показатель рентабельности называется рентабельностью продаж.

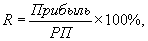

Учитывая, что прибыль связана как с себестоимостью изделия, так с целью, с которой оно реализуется, рентабельность продукции может быть вычислена как отношение прибыли к стоимости реализованной продукции по свободным ценам, т.е. к выручке от продаж. Отсюда этот показатель рентабельности называется рентабельностью продаж.  где РП — реализованная продукция. Экономический смысл данного показателя состоит в том, что он показывает, сколько копеек прибыли приносит каждый рубль реализованной продукции.

где РП — реализованная продукция. Экономический смысл данного показателя состоит в том, что он показывает, сколько копеек прибыли приносит каждый рубль реализованной продукции.

Источник: studfile.net