А знаете ли вы, что за последние 5 лет согласно статистике 80% компаний из малого бизнеса закрывается менее чем за 2 года, 18% работают с минимальной прибылью, и только 2 % показывает постоянный динамичный рост и высокую прибыль.

Если вы ранее об этом не задумывались, то теперь я уверен, для вас стало очевидным, что для того, чтобы добиться реального успеха в вашем бизнесе, вам нужно использовать те инструменты, методики, подходы для ведения бизнеса, что и компании из бизнес-элиты.

И одним из этих инструментов является стратегическая цель бизнеса –ясная формулировка того, что ваша компания должна в итоге сделать для вас, чтобы осуществить ваши цели и миссию.

Это образ конечного вида бизнеса, каким он должен стать.

Стратегическая цель бизнеса – это средство для измерения прогресса на пути к определенной цели. Стратегическая цель создана для осуществления, а не для усовершенствования. Это итог, к чему вы должны прийти.

Британский философ Томас Карлейль говорил, что человек с ясной целью будет продвигаться даже по самой тяжкой дороге. Человек безо всякой цели не продвинется и по самой гладкой дороге.

Как достигать целей. Стратегическое планирование — цель определяет средства. Как увеличить прибыль.

Наличие целей в бизнесе – это уже 30% успеха! Для начала, я хочу тебе разложить по полочкам, что такое вообще цель.

Первое: цель – это наш осознанный выход из психологического равновесия. То есть, когда у нас появилось какое-то желание, то это еще не цель. Ну, просто, какое-то есть желание. Но из-за этого желания, если мы поставим цель, которой хотим достичь, осознанно выйдем из нашего психологического равновесия.

Нам станет дискомфортно не иметь того, что мы хотим, и мы обязаны будем что-то делать.

Второе: цель является элементом контроля нашей жизни. Потому что, если мы ставим перед собой какую-то цель, то мы движемся, куда мы хотим, а не просто плывем по течению.

Но все не так просто, как может показаться. У стратегической цели есть основные параметры.

Вообще, их огромное количество, но есть 3 основных:

1. Деньги.

Какие суммы должен генерировать бизнес, сколько в нем крутится финансов.

Показателями здесь могут быть валовый доход, прибыль, стоимость бизнеса… Подумай, может быть, у тебя будут свои основные показатели.

2. Граница для маневров. Перед тем, как запускать свой бизнес-проект, проверь, соответствует ли он тем финансовым нормам, которые ты для себя установил. Если бизнес не способен их выполнить – не стоит браться.

Что такое граница маневров и зачем нужна?

Например, ты занимаешься 2-3 года бизнесом по продаже детских кукол и уже добился некоторых успехов в этом бизнесе. И вдруг на горизонте появляется возможность выгодно заняться торговлей фотоаппаратами.

Увлечешься возможностью – ничего особо не достигнешь ни там, ни там. А если появится выгодные условия помашинкам для мальчиков, то, конечно, нужно это направление добавлять, ведь это родственные товары.

Или, например, ты решил, что работаешь с маржей не менее 15% или с сумой прибыли от сделки не менее 100 $. Сделки, где прибыль ниже этих показателей, для тебя будут невыгодными, и они не приближают к достижению цели.

Стратегическая цель бизнеса

Всегда нужно двигаться в рамках стратегии. Нельзя «ехать» только на возможностях; пойми, они постоянно возникают, и нужно быть мобильным, использовать их, но выбери единую стратегию, и ищи возможности внутри ее.

Источник: delovoymir.biz

Прибыль как стратегическая цель бизнеса

Раскрыты теоретические и практические вопросы стратегического планирования прибыли на примере промышленного предприятия. Проведен анализ состава, структуры и динамики прибыли за пять лет работы промышленного предприятия. По результатам выявленных проблем рассмотрены основные мероприятия по реализации процесса стратегического планирования прибыли предприятия. С учетом предложенных мероприятий проведен процесс стратегического планирования прибыли промышленного предприятия на период до 2015 года, который позволит значительно увеличить величину чистой прибыли и, следовательно, повлечет за собой рост собственного капитала, который, в свою очередь, обеспечит формирование собственных инвестиционных ресурсов.

стратегическое планирование

собственные инвестиционные ресурсы

1. Бланк И.А. Инвестиционный менеджмент: учебный курс. – Киев: «Ника-Центр», 2001. – 448 с.

2. Бородушко И.В., Васильева Э.К. Стратегическое планирование и контроллинг. – СПб.: Питер, 2006. – 192 с.: ил. – (Серя «Краткий курс»).

3. Донцова Л.В. Анализ финансовой отчетности: учебник. – 6-е изд., перераб. и доп. – М.: Изд-во «Дело и Сервис», 2008. – 368 с.

4. Ильин А.И. Планирование на предприятии: учебник. – 3-е изд., стереотип. – Минск: Новое знание, 2002. – 635 с. – (Экономическое образование).

5. Рогова Е.М., Ткаченко Е.А. Основы управления финансами и финансовое планирование: учебное пособие. – СПб.: Изд-во Вернера Регена, 2006. – 256 с.

В современных условиях развития рыночной экономики все большую актуальность приобретают вопросы управления формированием источников собственных инвестиционных ресурсов, которое не возможно без разработки стратегического планирования и контроля за его выполнением. Стратегическое планирование предприятия представляет собой заранее спланированную перспективную программу действий, увязанных по исполнителям и по срокам, которые осуществляются на долгосрочную перспективу и подразумевает формулирование целей, задач, масштабов и сферы деятельности предприятия. Сущность и значение стратегического планирования раскрывается в следующем, стратегический план является:

— средством достижения конечного результата деятельности предприятия;

— документом, который определяет позицию предприятия в окружающей среде;

— инструментом, который обеспечивает объединение в единое целое всех подразделений организации и основных направлений ее развития.

Актуальность стратегического планирования заключается в том, что оно помогает предприятию принимать эффективные управленческие решения для достижения поставленных целей. Стратегическое планирование служит для достижения таких целей промышленного предприятия, как определение источников привлечения инвестиций, внедрение технических нововведений, выпуск продукции более высокого качества и обновление модельного ряда, максимизация объема проданной продукции, обеспечение сроков поставок, совершенствование организации управления во всех подразделениях предприятия. Достижение поставленных целей возможно при решении следующих стратегических задач: увеличение продаж, расширение доли рынка, оптимизация затрат на производство и продажу продукции, планирование роста прибыли.

Наряду со всеми преимуществами стратегическое планирование имеет ряд недостатков:

1. Результатом стратегического планирования является лишь описание состояния предприятия, к которому оно должно стремиться в будущем, какую позицию оно должно занимать на рынке, то есть стратегическое планирование не дает детального описания будущего.

2. Стратегическое планирование требует для своего осуществления значительных затрат различных ресурсов и времени.

3. Стратегическое планирование должно быть дополнено механизмами реализации стратегического плана, так как само по себе оно результата не приносит.

4. Не эффективно разработанное стратегическое планирование несет серьезные негативные последствия для предприятия [4].

Стратегическое планирование имеет свои особенности, которые заключаются в том, что разрабатывается высшим руководством предприятия и осуществляется одновременно и в тесной связи с разработкой тактического плана.

Процесс стратегического планирования на предприятии состоит из нескольких этапов. На первом этапе определяются миссия и цели предприятия. Миссия представляет собой документ, где кратко и четко сформулированы приоритеты предприятия, задающие направления его развития. Цель — это конкретизация миссии на предприятии, в форме, доступной для управления процессом ее реализации. Исходя из миссии, а также дальнейшего функционирования и развития организации определяются основные направления и политика предприятия, которые реализуют стратегические планы организации [1].

На втором этапе процесса стратегического планирования дается оценка текущего состояния предприятия, то есть раскрывается представление о том, в каком финансовом состоянии находится предприятие, какие основные стратегические направления уже реализуются на предприятии и какова их эффективность.

Третьим этапом процесса стратегического планирования предприятия является анализ внешней и внутренней среды организации, включающий в себя анализ портфеля продукции. На данном этапе дополняются и детализируются сведения, полученные при оценке текущей стратегии. Анализ внутренней и внешней среды организации включает в себя сбор информации, анализ сильных и слабых сторон, а также потенциальные возможности предприятия [3]. Анализ внешних и внутренних факторов необходим при осуществлении стратегического анализа, так как его результатом является получение информации, на основе которой делаются оценки относительно текущего положения предприятия на рынке. Анализ портфеля продукции включает в себя такие этапы, как выбор метода анализа, определение показателей, применяемых при анализе портфеля продукции, сбор и систематизацию данных, комплексную оценку существующего портфеля продукции.

На четвертом этапе разработки и реализации стратегического планирования осуществляется выбор стратегии. Стратегический выбор предполагает формирование альтернативных направлений развития организации, их оценку и выбор лучшей стратегической альтернативы для реализации. При этом используется специальный инструментарий, включающий количественные методы прогнозирования, разработку сценариев будущего развития. Стратегия выбирается с учетом конкурентной позиции предприятия в данной стратегической зоне хозяйствования; перспектив развития самой стратегической зоны хозяйствования; технологии, которой располагает предприятие.

Пятый этап стратегического планирования предполагает разработку стратегических планов и системы бизнес-планов. Выбранная на предприятии стратегия служит основой для разработки стратегического плана, который может носить наступательный, либо оборонительный характер.

Наступательный план заключается в деловом развитии предприятия, то есть в освоении новой продукции, выходе на новые рынки, значительных инвестициях в расширение хозяйственной деятельности. Оборонительный план предполагает удержание уже достигнутых на рынке позиций и содержит меры, которые предупреждают негативные последствия рынка и банкротство организации. Составной частью разработки стратегического плана является бизнес-план. Отличие бизнес-плана от стратегического плана заключается в том, что бизнес-план содержит не весь комплекс общих целей предприятия, а только те, которые требуют определенного объема инвестиций, а также бизнес-план имеет четко очерченные временные границы. Таким образом, каждое мероприятие стратегического плана, которое требует инвестиционных ресурсов для своей реализации, должно быть обосновано с помощью бизнес-плана.

Шестым этапом процесса стратегического планирования является реализация выбранной стратегии. Данный этап является основным процессом, так как именно он в случае успешного осуществления приводит предприятие к достижению поставленных целей. Основные составляющие успешной реализации стратегии:

— цели и задачи стратегии доводятся до работников для достижения понимания того, к чему стремится организация и для вовлечения персонала в процесс реализации стратегии;

— руководство своевременно обеспечивает поступление всех необходимых для реализации стратегии ресурсов, формирует план осуществления стратегии в виде целевых установок;

— в процессе реализации стратегии руководители предприятия смогут принимать управленческие решения, ориентированные на эффективное функционирование и развитие основных направлений финансово-хозяйственной деятельности организации [2].

На седьмом этапе стратегического планирования проводятся оценка и анализ полученных результатов по итогам реализации выбранной стратегии. Такой анализ позволит определить, приведет ли выбранная стратегия к достижению поставленных целей. При положительной оценке реализации выбранной стратегии целесообразно провести дополнительный анализ с целью установления соответствия разработанной стратегии состоянию и требованиям окружающей среды, потенциалу и возможностям предприятия, а также приемлемости риска, заложенного в выбранную стратегию.

Заключительным этапом процесса стратегического планирования на предприятии является контроль деятельности организации, в результате которого происходит корректировка предыдущих этапов под воздействием изменения внешних и внутренних факторов.

Стратегическое планирование предприятия включает в себя разработку финансовой стратегии, составной частью которой является стратегическое планирование прибыли. Стратегическое планирование прибыли — довольно сложный процесс, который основан на глубоком изучении возможностей предприятия, конъюнктуры рынка, а также на умении предвидеть реальные пути получения высоких доходов [5]. Основная цель стратегического планирования прибыли предприятия предполагает обеспечение большего прироста собственных источников инвестиционных ресурсов. Стратегическое планирование прибыли осуществляется с помощью следующих методов:

— метод прямого счета, в основе которого лежит поассортиментный расчет прибыли от выпуска и продажи продукции;

— аналитический метод, в ходе применения которого расчет по сравниваемой и несравниваемой проданной продукции ведется раздельно, данный метод используется при незначительных изменениях в ассортименте выпускаемой продукции;

— нормативный метод, где величина прибыли в планируемом периоде определяется на основе установленного предприятием процента рентабельности на всю реализуемую продукцию;

— метод самофинансирования, который призван способствовать активизации инвестиционной деятельности для обновления производственного потенциала предприятия.

Стратегическое планирование прибыли целесообразно осуществлять после проведения оценки и анализа финансовых показателей, который позволяет оценить и выявить основные проблемы предприятия.

В статье проведен анализ состава, структуры и динамики прибыли за пять лет работы промышленного предприятия, результаты которого сведены в табл. 1.

Таблица 1

Оценка и анализ состава, структуры и динамики прибыли за пять лет работы промышленного предприятия

На конец

2006 года

На конец

2007 года

На конец

2008 года

Источник: fundamental-research.ru

Стратегическое управление прибылью

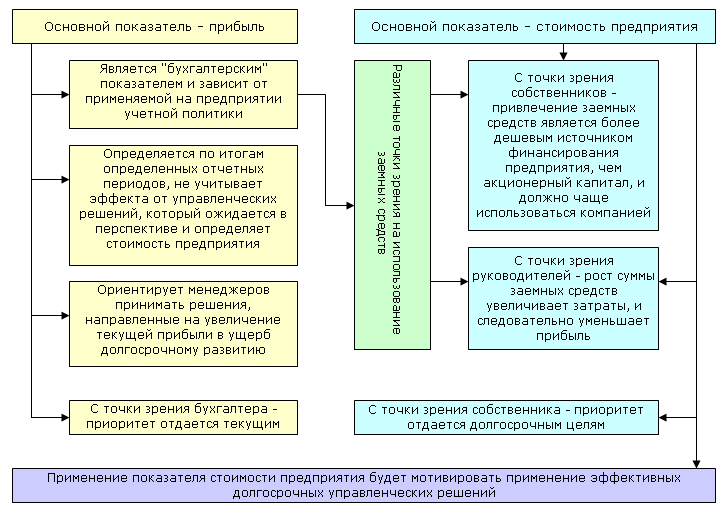

В российской практике традиционно считается, что эффективность деятельности любого предприятия характеризует прибыль, которая отражает текущие цели и на которую в большей степени обращают внимание руководители предприятий. Такое положение влияет и на психологию руководства, направленную в основном на приоритеты краткосрочного характера. Зарубежные же менеджеры в качестве показателя оценки бизнеса обычно рассматривают стоимость предприятия. Рассмотрим эти различия:

Схема №1. Подходы к оценке эффективности бизнеса

Методика расчета экономической добавленной стоимости (EVA) сочетает простоту, наглядность и возможность определения стоимости предприятия, а также создает механизм мотивации управленческого персонала по принятию эффективных инвестиционных решений. По нашему мнению, стоимость предприятия – более совершенный показатель, так как он в равной степени аккумулирует стоимость, созданную и прошлым, и настоящим трудом.

Роль экономической добавленной стоимости в оценке эффективности финансовой деятельности предприятия:

- позволяет измерить действительную прибыльность предприятия, а также управлять им с позиции его собственников;

- показывает руководителям предприятия, каким образом они могут повлиять на прибыльность;

- отражает альтернативный подход к концепции прибыльности (переход от расчета рентабельности инвестированного капитала, измеряемой в процентном выражении, к расчету экономической добавленной стоимости, измеряемой в денежном выражении);

- выступает инструментом мотивации менеджеров предприятия;

- повышает прибыльность в основном за счет улучшения использования капитала, а не за счет направления основных усилий на уменьшение затрат на пользование капиталом;

- использование показателя экономической добавленной стоимости в управленческом учете способствует повышению качества оценки эффективности деятельности российских предприятий.

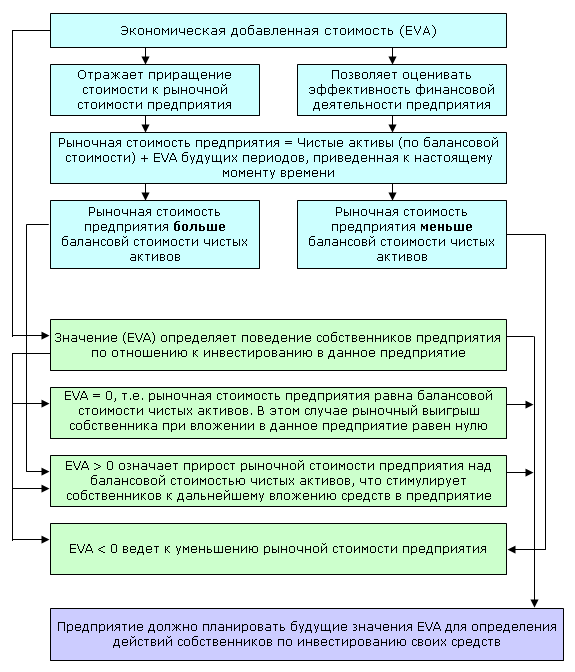

В условиях рыночной экономики знание величины и динамики экономической добавленной стоимости позволяет владельцам компаний и инвесторам принимать обоснованные решения о вложении денежных средств в предприятие, анализировать стоимость и динамику их капитала, требуемый уровень доходности предприятия, а управленцам – определить, насколько эффективно они использовали доверенный им капитал и какую добавленную стоимость они заработали для собственников предприятия. Поэтому, на наш взгляд, в России концепцию экономической добавленной стоимости было бы целесообразно начинать внедрять не только на отдельных предприятиях во внутренних системах оценки эффективности и т.п., но и на государственном уровне – например, в качестве критерия при принятии решения относительно передачи части государственной собственности в управление. По мнению автора, положительный эффект применения показателя экономической добавленной стоимости заключается в том, что он позволяет корректировать действия собственников при принятии инвестиционных решений при различных его значениях.

Схема №2. Связь экономической добавленной стоимости с действиями собственников

Главное, на что должны ориентироваться собственники, – это прирост или уменьшение рыночной стоимости предприятия над балансовой стоимостью.

Расчет экономической добавленной стоимости (EVA) ведется по следующим формулам:

EVA = IC * (ROIC — WACC)

где,

IC — инвестированный капитал;

ROIC — рентабельность инвестированного капитала, %;

WACC — средневзвешенные затраты на капитал, %;ROIC = NOPLAT / IC

где, NOPLAT — чистая прибыль (убыток) от основной деятельности за вычетом налога на прибыль;

WACC = EC x dEC + LC x dLC

где,

EC — цена собственного капитала;

dEC — доля собственного капитала в структуре капитала;

LC — цена заемного капитала;

dLC — доля заемного капитала в структуре капитала.

Разница между показателями ROIC и WACC дает возможность судить об относительной эффективности использования капитала, т.е. определять, насколько эффективно используется капитал в компании по сравнению с альтернативными вариантами инвестиций.

Бухгалтерская прибыль и основанные на ней показатели деятельности фирмы имеют и существенные недостатки. Такие показатели не могут применяться для постановки целей деятельности фирмы. Кроме того, бухгалтерская отчетность не отражает полную стоимость современной компании. В учитываемые активы не включен целый ряд ресурсов, которые приносят доход.

К подобным ресурсам относятся: вложения в НИОКР, в обучение персонала, инвестиции в создание и продвижение торговой марки, в реорганизацию бизнеса. Все эти ресурсы относятся к элементам капитала, но не признаются активами в соответствии со стандартами учета и не участвуют в расчете бухгалтерской прибыли. С точки зрения стратегического анализа и стратегического управления эти ресурсы важно учитывать при определении размера используемого капитала.

Концепция экономической добавленной стоимости, на наш взгляд, должна применяться в совокупности с системой бюджетирования (прогнозированием будущих финансовых показателей, денежных потоков, потребности в финансовых средствах, базирующимся на модели, в том числе и бухгалтерской, функционирования предприятия). Поэтому целесообразно формировать прогнозный баланс, характеризующий те параметры, которыми должно обладать предприятие через определенный промежуток времени, например, через год. Прогнозный баланс должен выполнять стратегическую функцию в финансовом управлении.

Достаточно распространенной является ситуация, когда собственники в качестве стратегических целей выдвигают требования к размеру выручки, рентабельности и ликвидности. Для того чтобы спланировать деятельность предприятия, по мнению автора, необходимо сначала определить целевое значение выручки, сопоставляя его с достижимым темпом роста объема продаж.

Особенности применения методики EVA на примере

Предполагается, что выручка компании должна увеличиться минимум на 50% спустя 3 года и составить по меньшей мере 690000 тыс. руб. и показатели рентабельности продаж, соотношения собственных и заемных средств, а также эффективности использования активов компании должны быть сохранены на уровне планируемого года. Кроме этого, в 2007г. инвестиции в основные средства составят 5000,0 тыс. руб., а в 2008 и 2009 годах – по 7000,0 тыс. руб.

Модель достижимого роста позволяет оценить максимально возможный темп увеличения объемов продаж компании при заданных ограничениях. В качестве ограничений используются такие показатели деятельности предприятия, как рентабельность продаж, оборачиваемость активов, соотношение собственных и заемных средств.

Коэффициент достижимого роста (Кд) определяется на основании данных баланса и отчета о прибылях и убытках за предшествующий год по формуле:

Кд = [(Ск + НСк — Д) x (1 + Л) x О/Во] / [1 — Р x (1 + Л) x О]

где,

Ск — размер собственного капитала в предшествующем году, тыс. руб.;

НСк — собственный капитал, который компания планирует привлечь, например, за счет дополнительной эмиссии акций, в будущем году, тыс. руб.;

Д — сумма дивидендов за год, которые будут выплачены в следующем году, тыс. руб.;

Л — финансовый рычаг (отношение заемных средств к собственным);

О — оборачиваемость активов (отношение выручки к активам);

Во — выручка компании за предшествующий год, тыс. руб.;

Р — рентабельность продаж, %.

Если после прогнозирования выручки выясняется, что стратегические цели по объему продаж не могут быть достигнуты, следует скорректировать либо стратегию бизнеса, либо использованные при расчете коэффициента достижимого роста ограничения (рентабельность, оборачиваемость и т.д.). Иными словами, с помощью модели достижимого роста можно оценить выполнимость поставленных стратегических целей.

После того как были обозначены стратегические цели бизнеса, необходимо рассчитать достижимый объем продаж за 2007-2009 гг.

Таблица №1. Расчет выручки за 2007 год

| 1 | Собственный капитал, тыс. руб. | 90902,00 |

| 2 | Выручка, тыс. руб. | 343400,00 |

| 3 | Рентабельность продаж, % | 6,27 |

| 4 | Финансовый рычаг, % | 189,30 |

| 5 | Оборачиваемость активов, % | 76,58 |

| 6 | Коэффициент достижимого роста выручки в 2007г. | 0,59 |

| 7 | Выручка за 2007г., тыс. руб. (Выручка за 2006г. * (1 + Коэффициент достижимого роста выручки в 2007г.) | 546006,00 |

Далее рассчитаем прогнозный баланс воспользовавшись следующими исходными данными (таблица №2).

Таблица №2. Исходные данные

| № п/п | Наименование показателя | 2006г. | 2007г. | 2008г. | 2009г. |

| 1 | Выручка, тыс. руб. | 343400,0 | 546006,0 | 868149,5 | 1380358,0 |

| 2 | Собственный капитал, тыс. руб. | 90902,0 | 144534,2 | 229809,3 | 365396,9 |

| 3 | Инвестиции в основные средства, тыс. руб. | — | 7000,0 | 10000,0 | 10000,0 |

| 4 | План привлечения долгосрочного финансирования, тыс. руб. | — | 10000,0 | 10000,0 | 10000,0 |

Таблица №3. Проект баланса, тыс. руб.

| № | Наименование показателя | 2006г. | 2007г. | 2008г. | 2009г. | Примечания |

| 1 | Основные средства | 107603,0 | 114603,0 | 117603,0 | 129603,0 | Основные средства в 2006 г. + запланированные инвестиции |

| 2 | Долгосрочные финансовые вложения | 0,0 | 0,0 | 0,0 | 0,0 | Не запланированы, поэтому не учитываются |

| 3 | Итого внеоборотные активы | 107603,0 | 114603,0 | 117603,0 | 129603,0 | cтрока 1 + строка 2 |

| 4 | Итого оборотные активы | 155378,0 | 333807,9 | 595370,4 | 1004025,0 | |

| 5 | Баланс | 262981,0 | 448410,9 | 712973,4 | 1133628,0 | Выручка/оборачиваемость (табл. 1, строка 5) |

| 6 | Уставный и добавочный капитал | 93361,0 | 93361,0 | 93361,0 | 93361,0 | В соответствии со стратегией остается неизменным |

| 7 | Нераспределенная прибыль | 2459,0 | 51173,2 | 136448,4 | 272035,9 | |

| 8 | Итого собственный капитал | 90902,0 | 144534,2 | 229809,4 | 365396,9 | |

| 9 | Долгосрочные кредиты и займы | 59747,0 | 69747,0 | 79747,0 | 89747,0 | Долгосрочные кредиты 2006 г. + запланированное привлечение средств |

| 10 | Краткосрочные обязательства | 112332,0 | 234129,8 | 403417,1 | 678483,9 | |

| 11 | Баланс | 262981,0 | 448410,9 | 712973,4 | 1133628,0 |

В результате статьи прогнозного баланса, которые не были определены на предыдущем этапе, исчисляются как произведение оборачиваемости в предшествующем году на планируемый объем выручки. По аналогии составляется бюджет доходов и расходов. Стоит отметить, что не все оставшиеся неопределенными статьи баланса меняются так же, как и объем продаж, поэтому они выступают в качестве «балансирующих», т.е. рассчитываются по остаточному принципу. В нашем примере это «Краткосрочные финансовые вложения» и «Краткосрочные кредиты и займы».

На основании установленных коэффициентов достижимого роста и планируемых на его основании показателей выручки предприятия определим экономическую добавленную стоимость компании в стратегической перспективе.

Таблица №6. Методика расчета экономической добавленной стоимости

| Показатель | Год | |||||||||

| 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | |

| Выручка | 256150,0 | 270000,0 | 295600,0 | 340000,0 | 325850,0 | 360370,0 | 343400,0 | 546006,0 | 868149,5 | 1380358,0 |

| NOPLAT | 14300,0 | 15800,0 | 16500,0 | 18500,0 | 18100,0 | 23500,0 | 21537,6 | 34193,1 | 45000,0 | 60000,0 |

| Инвестированный капитал | 160000,0 | 180000,0 | 200000,0 | 230000,0 | 250000,0 | 350000,0 | 461000,0 | 480000,0 | 550000,0 | 670000,0 |

| ROIC | 8,9 | 8,8 | 8,3 | 8,0 | 7,2 | 6,7 | 4,7 | 7,1 | 8,2 | 9,0 |

| WACC | 7,9 | 8,1 | 8,2 | 8,4 | 8,2 | 8,6 | 8,7 | 9,0 | 8,9 | 9,1 |

| (ROIC-WACC) | 1,0 | 0,7 | 0,1 | -0,4 | -1,0 | -1,9 | -4,0 | -1,9 | -0,7 | -0,1 |

| EVA | 1660,0 | 1220,0 | 100,0 | -820,0 | -2400,0 | -6600,0 | -18569,4 | -9006,9 | -3950,0 | -970,0 |

Из вышеприведенной таблицы видно, что EVA предприятия отрицательна почти в течение всего рассматриваемого периода. Это означает, что компания не создала стоимости, а напротив, теряла ее в это время. Однако компания получала бухгалтерскую прибыль в данный период, об этом свидетельствуют положительные показатели NOPLAT. Различие в динамике показателей NOPLAT и EVA объясняется тем, что показатель NOPLAT отражает только непосредственно прибыль, полученную предприятием, а EVA учитывает как не отраженную в бухгалтерском отчете информацию об активах, так и общую стоимость капитала, а также отдачу (прибыльность) от его использования.

Проведенные расчеты подтвердили, что для принятия оптимальных стратегических управленческих решений рекомендуется не только использовать данные по бухгалтерской прибыли, но и проводить комплексный анализ в совокупности с концепцией экономической добавленной стоимости для получения реальной картины деятельности предприятия.

На основании сказанного выше можно сделать следующие выводы:

- стратегические цели по выручке предприятия необходимо сопоставлять с прогнозным значением выручки, определенной на основе коэффициента достижимого роста. В случае превышения стратегического показателя над возможно достижимым следует осуществлять корректировку стратегических показателей деятельности предприятия;

- при составлении баланса на прогнозируемый период предлагается для детализации отдельных статей применять рассмотренную модель процентов от продаж (выручки);

- динамика показателя NOPLAT может кардинально отличаться от динамики показателя EVA;

- увеличение показателя EVA свидетельствует о росте стоимости компании, снижение – о потере стоимости.

Разработанная методика определения и стратегического управления прибылью с позиции концепции стоимости, на наш взгляд, полностью отражает основные тенденции современного рынка и развития бизнеса, охватывая полный цикл планирования финансовых показателей для своевременного принятия управленческих решений. Использованные методики, а именно модель достижимого роста и модель процента от продаж, подтвердили свою значимость в сочетании с наглядностью и простотой и могут быть рекомендованы как составляющие концепции управления стоимостью предприятия.

Источник: afdanalyse.ru