![]()

![]()

Выручка: что это такое простыми словами Выручка — деньги, которые компания заработала на продаже своих товаров или услуг. Например, магазин игрушек в субботу продал товары на 50 000 ₽, а в воскресенье на 80 000 ₽ — 130 000 ₽ выручки получил магазин за выходные. Кроме выручки есть ещё понятие дохода: если компания не только продаёт детские игрушки, […]

Выручка: что это такое простыми словами

Выручка — деньги, которые компания заработала на продаже своих товаров или услуг. Например, магазин игрушек в субботу продал товары на 50 000 ₽, а в воскресенье на 80 000 ₽ — 130 000 ₽ выручки получил магазин за выходные.

Кроме выручки есть ещё понятие дохода: если компания не только продаёт детские игрушки, но сдаёт часть своего помещения в аренду. Деньги от сдачи в аренду — это доход компании.

Хотите освоить сквозную аналитику?

Посетите регулярный мастер-класс по аналитике от Roistat.

5 эффективных способов как увеличить прибыль компании без вложений

Чаще всего используют термин «выручка», но в документах и отчётах можно увидеть расширенное определение — выручка от реализации продукции. Это то же самое — деньги, которые пришли на расчётный счёт за товар или услугу.

- валовая выручка — это заработок до уплаты налогов, акцизов, пошлин и других обязательных издержек;

- чистая выручка — это сумма, которая осталась после уплаты всех издержек.

Выручка показывает, насколько эффективно работает компания, есть ли спрос на товары и услуги, интересны ли они потребителям. Бизнес использует выручку в планировании — чтобы сравнить по итогам определённого периода, сколько денег удалось получить и сколько планировали заработать. Маркетологи анализируют выручку, чтобы сформировать эффективную маркетинговую стратегию и правильно составить ценовую политику.

Чем отличается выручка от прибыли и дохода

Выручка и прибыль — в чём разница

Выручка — деньги, которые компания заработала в ходе своей деятельности. Расходы в этом случае не учитываются. А для расчёта прибыли они необходимы: выручка — расходы = прибыль.

Разница между выручкой и прибылью есть и в другом:

- Какие бывают значения — общая выручка может быть только нулевой или положительной, а прибыль может иметь ещё и отрицательное значение.

- Как рассчитывать — выручку можно определить, зная только количество денег, которое получила компания с продаж. Для расчёта прибыли необходимы данные о расходах.

- Как определять потенциал — если бизнес предоставляет продукт в рассрочку, выручка считается потенциальной. Компания получит деньги, но не сейчас, а позже. Прибыль не может быть потенциальной — её считают на основании фактических доходов и расходов.

Доход и выручка — в чём разница

Доход — это все деньги, которые получила компания за отчётный период — например, за месяц или за год. Доход складывается из двух частей:

- Деньги, заработанные в ходе основной деятельности — например, в ходе продажи товаров.

- Деньги, полученные из других источников — например, за аренду помещений или в ходе судебных разбирательств.

Доходом не считаются НДС, налоговый вычет, налог с продаж, пошлины, авансы, залоги, погашение займа.

ВЫРУЧКА, ДОХОД, ПРИБЫЛЬ — ЧЕМ ОНИ ОТЛИЧАЮТСЯ И КАК СЧИТАТЬ? Алена Касаткина о финансовых показателях

Выручка и доход говорят об одном — сколько компания заработала. Но первый показатель учитывает только деньги, полученные с основной деятельности компании, дополнительные источники значения не играют.

Если компания зарабатывает, реализуя свой продукт, доход будет равен выручке. Если появляются дополнительные источники заработка, доход превышает выручку.

Как посчитать выручку от продаж: формула

Есть два способа для расчёта выручки. Итоговое значение от выбранного способа не меняется, но это важно для бухгалтерского учёта и налоговой.

- Кассовый способ — учитывают все деньги, поступившие на счета компании, а также ценность полученных по бартеру товаров или услуг.

- Способ начисления — начисляется сразу, когда покупатель оплатил товар или услугу компании.

Формула выручки зависит от того, что нужно узнать — валовую или чистую выручку.

Валовая выручка — формула:

Выручка = Цена одного товара или услуги * Количество реализованных товаров или услуг

Чистая выручка от реализации — формула:

Выручка = Цена одного товара или услуги * Количество реализованных товаров или услуг — Количество издержек (налоги, пошлины и другое)

Как увеличить выручку бизнеса с помощью Roistat

Сквозная аналитика Roistat. Собирает данные из CRM, рекламных кабинетов, с сайта в едином пространстве. Сервис формирует отчёты по рекламным каналам, посадочным страницам, менеджерам и другие. Не нужно разбираться, как считается выручка и как найти выручку. Roistat посчитает её, например, для каждого рекламного канала.

Это поможет узнать, какая реклама привела продажи, как лучше перераспределить рекламный бюджет, какая реклама приводит к убыткам.

Мультиканальная аналитика. Покажет, какие каналы трафика участвовали в привлечении заявок и продаж. Пользователи не всегда совершают покупку во время первого визита на сайт. Чаще им нужно увидеть несколько объявлений, чтобы решиться на покупку. Мультиканальная аналитика определит роль каждого канала в привлечении клиента.

Коллтрекинг. Сервис коллтрекинга помогает отслеживать, с каких источников трафика приходят пользователи, которые обратились в компанию по телефону. Бизнес знает, какие каналы трафика работают и приводят клиентов, и может перераспределять бюджет и отключать каналы, которые не приносят заявки и продажи.

Источник: roistat.com

Что такое прибыль: что и как влияет на финансовый результат

Прибыль — это разница между доходами и расходами, ключевой финансовый результат работы компании.

Прибыль, выручка и доход

Нередко можно встретить неправильное применение слов «прибыль», «доход» и «выручка». Порой даже предприниматели могут путать эти понятия. Но на самом деле прибыль, доход и выручка — это разные вещи.

Доход

Говоря на самом деле о прибыли, иногда могут употребить слово «доход». Также часто и доход ошибочно называют словом «прибыль».

Например в фразе «Я в прошлом году получил прибыль ₽20 млн, из которых в итоге заработал ₽3 млн», нам на самом деле сообщают о доходе в размере ₽20 млн и прибыли в размере ₽3 млн.

Итак, прибыль — это разница между доходами и расходами. В то время как доход (или доходы) — это деньги, которые компания или предприниматель заработали в ходе своей деятельности без минуса издержек.

Важно: доход — это не только уже полученные деньги. Доходом также считаются повышение стоимости имущества и снижение стоимости обязательств компании.

Например, у компании на счетах в банке лежат деньги в иностранной валюте. Это часть имущества компании. При росте курса валюты компания будет отмечать рост доходов от курсовой разницы. Наоборот, если у компании есть заем в иностранной валюте (обязательства компании), то доход от курсовой разницы будет получен при снижении курса иностранной валюты.

Пример доходов и расходов от курсовой разницы в отчетности ПАО «Сургутнефтегаз»

Выручка

Выручка — это доход, который компания получает от своей основной деятельности.

Если компания занимается производством автомобилей, то выручку она получает от продажи автомобилей. Процентные доходы по депозитам, на которых лежат свободные деньги компании, в выручку не включаются.

Если доходы — это заработанные деньги, то расходы — это потраченные деньги. Доходы, в том числе и выручка, — это всегда положительные значения. Расходы, с точки зрения компании, имеют отрицательное значение.

Бывает ли прибыль отрицательной? Если доходы меньше, чем расходы, то, соответственно, прибыль отрицательная.

Отрицательная прибыль называется убытком.

Какая бывает прибыль

В бухгалтерском учете есть несколько видов прибыли, чаще всего из которых выделяют:

- чистую прибыль;

- валовую прибыль;

- операционную прибыль;

- маржу;

- EBITDA.

Каждый из этих видов прибыли — разница между определенными доходами и определенными расходами. Их рассчитывают для эффективного управления отдельными видами затрат и доходов компании, чтобы увеличить благосостояние владельцев (акционеров).

Чистая прибыль

Чистая прибыль — это разница между всеми доходами и всеми расходами компании, включая уплату налогов. Собственно, чистая прибыль и считается главным финансовым результатом деятельности компании, а когда говорят о прибыли, то чаще всего имеют в виду именно чистую прибыль.

Остальные виды прибыли считаются промежуточными. Причем показатели валовой и операционной прибыли — это стандартные статьи отчета о прибылях и убытках. А показатели маржи и EBITDA не являются показателями официальной отчетности и используются главным образом аналитиками и финансовыми менеджерами компании.

Валовая прибыль

Валовая прибыль — это разница между выручкой и общей себестоимостью произведенной продукции или оказанных услуг. Иными словами, валовая прибыль — разница между суммой всех продаж компании и сумой расходов, затраченных непосредственно на производство товаров.

Например, для автопроизводителя себестоимость включает стоимость всех материалов, потраченных на производство, стоимость комплектующих и электроэнергии в производственных цехах, зарплату рабочих и инженеров, занятых в производстве, стоимость обесценения оборудования — амортизации и т. п.

Операционная прибыль

Операционная прибыль — это разница между выручкой и всеми операционными расходами. Операционные расходы включают в себя себестоимость, а также коммерческие и административные или управленческие расходы. То есть, помимо непосредственно производственных затрат, в операционные расходы входят расходы на продвижение продукции и рекламу, затраты на офис, делопроизводство и т. п.

Операционная прибыль еще называется прибылью от продаж, а также прибылью от основной деятельности.

Виды прибыли на примере отчетности ПАО «КАМАЗ»

Маржа

Маржа — это разница между выручкой и переменными затратами (расходами).

Переменные расходы — часть затрат, размер которых зависит от объема производства или продаж. Этим переменные расходы отличаются от постоянных затрат, которые практически не зависят от объема продаж.

Чем больше ателье шьет костюмов, тем больше тратит денег на ткань. Такие затраты — переменные расходы. Арендная плата за помещение при этом одна и та же — это пример постоянных затрат.

Вместе переменные и постоянные затраты составляют операционные затраты. Это как бы другой разрез операционных затрат (расходов).

Аспекты состава операционных затрат

Стало быть, если из маржи вычесть постоянные затраты, то получается операционная прибыль, рассмотренная выше.

Между всеми указанными видами доходов, расходов и прибыли можно показать взаимосвязь.

Взаимосвязь доходов, расходов и прибылей

Компания получает деньги от продаж — это ее основной доход или выручка. Выручка за минусом себестоимости дает валовую прибыль.

Себестоимость вместе с коммерческими, административными и прочими операционными расходами дает операционные затраты. Выручка минус операционные затраты дает операционную прибыль. Равно как операционную прибыль дает валовая прибыль минус коммерческие, административные и прочие операционные затраты.

Выручка минус переменные затраты — это маржа. Переменные и постоянные затраты вместе — это операционные расходы. Соответственно, маржа за минусом постоянных затрат — это тоже операционная прибыль.

У компании могут быть прочие доходы и расходы. Например, поступления от дочерних компаний, от продажи имущества, результат положительной переоценки имущества — это все прочие доходы. Штрафы, отрицательная переоценка имущества относятся к прочим расходам.

Полученные проценты и положительные курсовые разницы относятся к финансовым доходам, а отрицательные курсовые разницы и проценты к уплате — это финансовые расходы.

Операционная прибыль плюс прочие и финансовые доходы минус прочие и финансовые расходы минус налог на прибыль в итоге дает нам чистую прибыль (или чистый убыток) компании.

EBITDA

Немного обособленно стоит такой показатель, как EBITDA. Его, по сути, также можно отнести к разновидности прибыли. EBITDA — это чистая прибыль, увеличенная на сумму налога на прибыль, процентов и амортизации. Другими словами, в отличие от чистой прибыли при расчете EBITDA в сумму расходов не включаются амортизация, проценты и налог на прибыль.

Этот показатель используют для анализа работы компании. Он позволяет увидеть реальную возможность компании расплачиваться по долгам или производить капитальные затраты. С учетом EBITDA может оцениваться уровень долговой нагрузки компании — например, с помощью соотношения чистого долга к EBITDA.

Как увеличить прибыль

Исходя из того, что прибыль — это разница между доходами и расходами, есть два основных пути увеличения прибыли:

- 1. Увеличение доходов;

- 2. Снижение расходов.

Увеличение доходов

Компания может повысить свои доходы различными способами. Например, следующими:

- рост продаж. Чем больше компания продает, тем больше денег поступает на ее счета;

- рост цен на продукцию. Если позволяют рыночные условия, то компания может увеличивать доходы, поднимая цены на свои продукты или услуги;

- расширение линейки продуктов. Новые рыночные сегменты или новые продукты — это дополнительные доходы компании;

- рост прочих доходов. Например, размещение временно свободных денег на депозиты может приносить компании дополнительные доходы.

Снижение расходов

Другой путь для увеличение прибыли — сокращение расходов. Его можно достигать различными способами:

- оптимизация производства. Применение высокоэффективных технологий позволяет как увеличивать масштабы производства и услуг, так и снижать издержки;

- нормирование затрат. Это значит оптимально использовать ресурсы — держать на складах оптимальное, без излишеств, количество запасов. Неправильно забивать склады колесами и переплачивать за это, если на производство машин в течение месяца не требуется такого количества колес;

- оптимизация займов. Компания должна стремиться использовать кредиты в необходимые для этого сроки, не переплачивая проценты за то время, когда деньги не работают. Неправильно брать кредит на год вперед, если дополнительные деньги требуются в определенные даты и на небольшие сроки;

- оптимизация логистики. Правильное размещение производства, складов, точек продаж, оптимальное построение транспортных потоков позволят значительно экономить расходы;

- оптимизация продаж. Начало активной кампании по продаже зонтиков в засушливой стране в засушливый сезон, скорее всего, будет пустой тратой денег.

Доходы и расходы не существуют независимо друг от друга. Чтобы увеличить выручку, компании придется увеличивать и переменные расходы. Технологическое обновление или расширение производства потребуют значительных капитальных затрат. Для роста прибыли нужно соблюдать необходимый баланс между ростом доходов и расходов.

Как анализировать прибыль

Чтобы понять, как у компании идут дела, аналитики, инвесторы и руководители компании анализируют различные финансовые показатели, в том числе и все виды прибыли, как промежуточные и финальный финансовые результаты. На что же обращают внимание при анализе прибыли? Главные направления анализа такие:

- размер и динамика;

- структура;

- рентабельность.

Размер и динамика

Трудно выделить, на какое направление анализа нужно обращать наибольшее внимание. Они все важны. Но, наверное, первое, на что смотрят при выходе отчетности, какой результат показала компания — прибыль или убыток? И сразу же смотрят на то, как они изменились.

Прибыль, конечно, лучше, чем убыток. Но устойчивое снижение прибыли — это повод для беспокойства, в то время как уменьшение убытка — это всегда хороший знак.

Структура

Как мы помним, есть несколько видов промежуточной прибыли. Рост операционной прибыли значит, что компания делает успехи в основной своей деятельности. Но если при росте операционной прибыли компания в итоге показывает снижение чистой прибыли, то это может означать, что у компании что-то не так. Например, значительная закредитованность (высокая долговая нагрузка) может приводить к тому, что заработанная прибыль от продаж съедается процентами по кредитам. Если это наблюдается постоянно, то компании нужно либо провести рефинансирование долга, либо подумать о дополнительной эмиссии акций.

Рентабельность

Увеличение прибыли — несомненно, хороший знак. Но даже рост прибыли может дать повод задуматься. Как мы помним, доходы и расходы сильно взаимосвязаны. Рост продаж сопровождается и ростом расходов. Поэтому рост прибыли может сопровождаться снижением рентабельности.

Порой рентабельность может снизиться так сильно, что сделает неэффективным привлечение кредитов или ухудшит позиции компании в конкурентной борьбе.

Экономическая прибыль

Выше мы смотрели на прибыль как на фактическую разницу между доходами и расходами. Это очень важное и главное понимание прибыли. Но такой взгляд дает нам только возможность оценить, насколько эффективно компания делает то, чем уже занимается. Однако такой чисто бухгалтерский подход не дает возможности увидеть, а чем компании было бы выгодно еще заняться и тем ли она вообще занимается.

Для того чтобы оценивать перспективы и возможности, используют понятие экономической прибыли. Как и любая прибыль, экономическая прибыль — это тоже разница между доходами и расходами. Но есть ключевое отличие.

При расчете экономической прибыли в расходы включают так называемые неявные издержки.

Неявные издержки — это упущенная выгода, которую предприниматель мог бы получить, если бы занимался чем-то еще, чем-то другим или не так, как сейчас.

Например, предприниматель мог бы снимать мастерскую дешевле, чем сейчас при том же уровне продаж. Разница в стоимости аренды — это неявные издержки.

Другой пример — у предпринимателя мастерская по ремонту велосипедов. Если бы он держал мастерскую ближе к парку или к стадиону, то мог бы получать больший доход. Эта упущенная разница доходов также пример неявных издержек.

Наконец, если предприниматель держит мастерскую в своем помещении, а это помещение находится в живописном и удобном месте, то, вероятно, больший доход он мог бы получить, открыв в этом месте ресторан, гостиницу или просто сдав это помещение, чем занимаясь ремонтом велосипедов. Эта разница в недополученных возможных доходах — тоже пример неявных издержек.

Экономическая прибыль, учитывающая неявные издержки, может помочь предпринимателю определить оптимальное дальнейшее направление развития бизнеса.

Источник: quote.ru

Прибыль и ее разновидности — валовая, чистая, маржинальная, операционная, нераспределенная и другие виды прибыли

Сегодняшний наш рассказ – про прибыль. Определим, что это такое и какие виды прибыли существуют.

Узнаем, как рассчитывается каждая из разновидностей, где и для чего эти данные используются.

Все это будет показано на конкретных простых примерах с приведением числовых расчетов для большей наглядности.

Особо важна эта тема для начинающих бизнес и тех, кто хочет получить новую для себя информацию.

Что такое прибыль

Прибыль – это основной показатель оценки хозяйственной деятельности предпринимателя (физического или юридического лица). Получение прибыли – цель любого бизнеса.

Рассмотрим на примере: ИП Иванов открыл мини-пекарню. Для этого он арендовал помещение, взял на работу пекаря и продавца, закупил сырье для изготовления пирожков, оборудование для замеса теста и выпечки, т. е. понес затраты.

Продажа пирожков приносит ежедневную выручку. Так как ИП Иванов имеет выручку только от продажи пирожков, то она же и является доходом (если бы он продавал еще и разливной кофе, то доходом являлась бы сумма выручки от пирожков и выручки от кофе).

Сам по себе доход не является прибылью, и предприниматель не может положить ее в карман или направить на расширение бизнеса, т. к. по истечении определенного времени необходимо будет вновь оплатить аренду, выдать зарплату рабочим, закупить сырье и заплатить налоги.

Следовательно, у ИП Иванова останется прибыль, равная «доходы минус затраты».

Вывод: прибыль – это разница между суммарными доходами и суммарными затратами на получение этих доходов в денежном выражении.

Стоит отметить, что реальное движение денег при ведении бизнеса и расчетная прибыль — это разные вещи. Предприятие может быть прибыльным, но иметь сложности с деньгами (даже находиться в состоянии технического дефолта). Или, наоборот, деньги у фирмы могут быть, но по факту бизнес не будет прибыльным.

Движение денег считают отдельно. В результате этих расчетов у нас получается остаток денежных средств за отчетных период (месяц, квартал, год), который может быть и отрицательным.

А прибыль считается отдельно (за отчетный период) и полученные цифры будут различаться, ибо для расчетов используются разные методы. Прибыль считается методом начисления, а деньги — кассовым. Не понятно? Тогда смотрите видео, где все рассказано максимально простым языком:

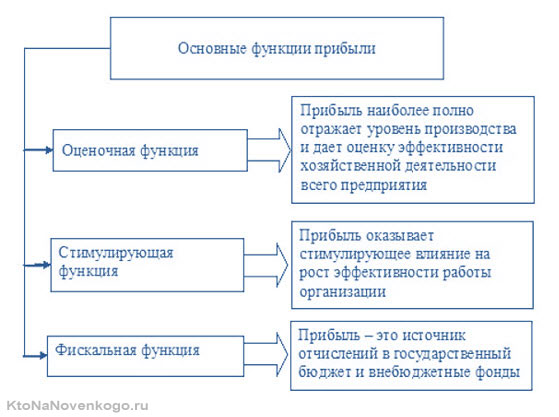

Функции прибыли как экономического показателя

Прибыль – это не только деньги, которые предприниматель может с чистой совестью положить себе в карман. Прибыль имеет и другие важные функции в развитии бизнеса:

Простыми словами прибыль — это отличный маркер успешности бизнеса и хороший повод для стимуляции приложения еще больших усилий для ее увеличения.

Это некая обратная связь, позволяющая выбрать наиболее выгодные направления бизнеса, являющиеся более прибыльными.

Виды прибыли — валовая, операционная и чистая

В предыдущем разделе мы рассмотрели обобщенное понятие прибыли. Общая формула ее расчета такова:

- — П – прибыль,

- — Д – доход (а ∑Д — означает суммарные доходы за отчетный период),

- — Р – расход (а ∑Д — суммарные расходы за тот же период).

В экономической науке принято расширенное толкование прибыли, в зависимости от аспектов, в разрезе которых рассматривается данный термин. Далее проанализируем наиболее часто используемые для анализа виды прибыли.

Валовая прибыль

При исчислении валовой прибыли (Пв) учитываются только расходы на осуществление рабочего процесса (Ррп).

Вспомним пример про ИП Иванова: Пв от продажи 1 пирожка = (цена пирожка) – (себестоимость пирожка). В себестоимость (затраты на изготовление) включены: аренда, зарплата, сырье, коммунальные услуги.

Если цена пирожка = 20 рублей, а себестоимость = 10 рублей, то валовая прибыль от продажи 1 пирожка составляет 10 рублей. При продаже 36000 пирожков в год (по 3000 штук в месяц) Пв = 36000 х 10 = 360000 (руб.).

Показатель валовой прибыли используется для анализа рентабельности (выгодности) каждого из направлений бизнеса, если их у предпринимателя несколько.

Также используется банками при рассмотрении заявки юридического лица на кредит (что это?) как показатель его кредитоспособности, поэтому валовую прибыль еще называют банковской.

Операционная

Операционная прибыль (По) – это разница между валовой прибылью (Пв) и операционными расходами (Ро).

К таковым относятся дополнительные затраты на обеспечение основной деятельности компании, но отличные от затрат, формирующих себестоимость готовой продукции.

Если рассматривать пример с пекарней ИП Иванова, то в его деятельности операционными расходами будет являться зарплата продавцу (10000 руб. в месяц, 120000 – в год), частично коммунальные расходы (не связанные с процессом производства) (2000 руб. в месяц, 24000 в год), одноразовые бумажные пакеты и стаканчики (1000 руб. в месяц, 12000 в год).

Формула исчисления операционной прибыли:

Применительно к нашему примеру: По = 360000 (рассчитывали в разделе «Валовая прибыль») – (120000 + 24000 + 12000) = 360000 – 156000 = 204000 (руб.).

Есть отличный короткий ролик, поясняющий разницу между валовой, операционной и чистой прибылью (о последней речь пойдет ниже):

Чистая прибыль

При расчете чистой прибыли учитываются все возможные издержки, которые имели место при изготовлении товара.

Чистая прибыль (Пч) – это суммарный доход от бизнеса (Д) за вычетом всех явных расходов (Ря). К таковым относятся: издержки на производство, налог на прибыль, выплата кредитов, отчисления на развитие бизнеса, представительские расходы и т. д. Следовательно:

Вернемся к ИП Иванову: себестоимость пирожка = 10 руб., прочие расходы составляют 2 рубля на пирожок. Следовательно, Пч от продажи 1 пирожка составляет: 20 – (10 + 2) = 8 (руб.). При продаже 36000 пирожков в год: Пч = 36000 х 8 = 288000 (руб.).

Чистая прибыль используется в формировании бухгалтерского баланса, при начислении дивидендов (что это такое?) инвесторам (кто это?). Это главный показатель эффективности хозяйственной деятельности коммерческой компании.

Маржинальная, нераспределенная и балансовая прибыли

Маржинальная

Маржинальная прибыль (Пм) – это сумма доходов (Д) за минусом переменных расходов (Рп). К переменным издержкам относят те расходы, которые исчезли, если бы компания остановила свою хозяйственную деятельность (но не закрылась). Переменные расходы + постоянные расходы = общие расходы.

Вернемся к ИП Иванов: допустим, он на месяц остановил пекарню. В результате затраты его ИП сократились бы на сумму, состоящую из следующих слагаемых: зарплат пекаря и продавца, затрат на закупку сырья, частично – на коммунальные расходы.

Следовательно, в нашем примере маржинальная прибыль за месяц составит (при условии, что в месяц продается 3000 пирожков): Пм = (3000 (пирожков) х 20 (руб. за пирожок)) – (20000 (руб. на зарплаты) + 15000 (руб. затрат на сырье для 3000 пирожков) + 10000 (руб. на коммунальные расходы)) = 60000 – (20000 + 15000 + 10000) = 60000 – 45000 = 15000 (руб.).

Маржинальная прибыль показывает, насколько рентабельным (экономически выгодным) является конкретное направление хозяйственной деятельности коммерческой компании.

Допустим, ИП Иванов не только печет и продает пирожки, но и варит и продает кофе, а также надувает и продает воздушные шарики. Вычислив маржинальную прибыль по каждому из этих видов деятельности, можно выявить наиболее доходное направление.

Нераспределенная

Нераспределенная прибыль (Пн) – это часть прибыли, оставшаяся на балансе организации после того, как выплачены налоги и прочие обязательные платежи, в том числе дивиденды (ДВ).

Ее еще называют аккумулированной прибылью, потому что она не тратится, а накапливается на балансе нарастающим итогом с прошлых периодов (Пнпп). Дивиденды за прошлый год выплачиваются в начале текущего из нераспределенной прибыли прошлых периодов.

Следовательно, нераспределенная прибыль в балансе – это:

Пн = Пнпп + Пч – ДВ

Нераспределенная прибыль рассчитывается по итогам года и распределяется только с совместного решения собственников компании на следующие нужды:

- на развитие производства;

- приобретение новых активов;

- выплату дивидендов;

- в резервный фонд компании.

Рассмотрим наш пример: допустим, ИП Иванов работает второй год. За прошлый год его Пнпп составила 50000 руб., дивидендов ему платить не нужно, поэтому: Пн = 50000 (руб. Пнпп) + 288000 (руб., Пч, рассчитывали в разделе «Чистая прибыль») = 338000 (руб.).

Балансовая

Балансовая прибыль (Пб) – это сумма валовой прибыли от основной деятельности (Пв) и прибыли от прочих коммерческих операций (Ппр) за вычетом расходов на налоги (Н), расходов на получение Ппр (Рппр) и остаточной стоимости основных средств компании (ОС). Показатели балансовой прибыли используются как база для налогообложения.

Пб = Пв + Ппр – Н – Рппр – ОС

Воспользуемся для примера расчета годовой балансовой прибыли нашим примером с пекарней ИП Иванова:

- Пв (рассчитали в разделе «Валовая прибыль») = 360000 (руб.);

- Ппр (допустим, дал 3 консультации по 500 руб.) = 1500 (руб.);

- Н составили 100000 (руб.);

- Рппр (затраты на объявление о консультации) = 100 (руб.);

- ОС (износ основных средств составил 5 %, начальная стоимость = 100000 руб.) = 100000 – 5 % = 95000 (руб.).

Подсчитаем балансовую прибыль: Пб = 360000 + 1500 – 100000 – 100 – 95000 = 166400 (руб.).

Бухгалтерская и экономическая виды прибыли

Бухгалтерская

Бухгалтерская прибыль (Пбух) – это сумма доходов (Д) от предпринимательской деятельности, подтвержденная бухгалтерскими документами, минус сумма явных расходов (Ря), отраженная в бух. учете. На основании рассчитанной бухгалтерской прибыли сводится бухгалтерский баланс коммерческой организации.

Экономическая

Экономическая прибыль (Пэ) – это чистая прибыль (Пч) за вычетом неявных расходов (издержек) (Рня). К неявным издержкам относят неполученный доход. Например, все тот же ИП Иванов вложил свой личный 1 миллион рублей в развитие своей пекарни, а не положил их в банк под 10 % годовых.

Это значит, что он не получил доход, равный 100 тысяч рублей за год. Это и есть неполученный доход или неявные издержки. Показатель экономической прибыли наиболее достоверно отражает экономическое положение коммерческой компании за отчетный период.

Важно: экономическая прибыль всегда меньше или равна чистой прибыли. Применительно к нашему примеру: экономическая прибыль ИП Иванова в год составит (чистую прибыль мы рассчитали раньше): Пэ = 288000 (руб. чистая прибыль) – 100000 (руб. неполученный доход) = 188000 (руб.). Логично, что вложение денег в расширение бизнеса повлечет увеличение доходов в дальнейшей деятельности, но по итогам анализируемого года данная инвестиция существенно уменьшила экономическую прибыль от бизнеса.

Экономическую прибыль можно рассчитать и другим способом, расписав формулу чистой прибыли:

Пэ = Пч — ∑Рня = (∑Д — ∑Ря) — ∑Рня

Применим формулу для нашего примера с пекарней ИП Иванова: Пэ = (20 (руб. цена пирожка) х 36000 (пирожков в год)) – (12 (руб. явные издержки на 1 пирожок) х 36000 (пирожков в год)) – (100000 (руб. неполученная выгода) = 720000 – 432000 – 100000 = 188000 (руб.).

Краткий вывод

Прибыль – понятие вариативное. Для ее расчета в коммерческой организации берется тот алгоритм вычисления, который необходим в разрезе конкретной задачи.

Например, для подсчета размера дивидендов рассчитывают чистую прибыль, для определения кредитоспособности – валовую, а для налогообложения – балансовую.

Автор статьи: Елена Копейкина

Удачи вам! До скорых встреч на страницах блога KtoNaNovenkogo.ru

Эта статья относится к рубрикам:

У любого бизнеса ещё и срок окупаемости существует, не может же сразу прибыль идти.

Раз Петров закупил оборудование, арендовал помещение, то это всё обходится в немалые суммы, там как начнёшь считать, так выйдет, что каждый пирожок рублей сто должен стоить, но за сто не продашь, поскольку конкуренты продают за 80, так вот и окажется, что прибыль светит лет через десять и это в лучшем случае, а формулы все правильные, но только для идеальной системы.

Ваш комментарий или отзыв

Источник: ktonanovenkogo.ru