Деятельность фирм, компаний, предприятий во всех ее аспектах связана со многими трудностями и критическими состояниями. Здесь и пресловутые стихийные бедствия, и техногенные аварии, и ошибки и злоупотребления служащих, и отсутствие необходимого опыта у руководящих кадров, и нарушения условий контрактов, и возможные изменения в законодательстве, и многое-многое другое.

Не вызывает сомнения, что все эти риски многократно усиливаются и умножаются при проведении предприятием внешнеэкономической деятельности (ВЭД), которая вбирает в себя не только внутренние риски, но и риски, присущие мировым экономическим системам.

К трудностям, связанным с выходом на внешние рынки, относятся:

- дополнительные затраты на изучение географических, демографических, политико-правовых, экономических, научно-технических, культурных, социальных и других особенностей предпринимательской среды зарубежных стран;

- усложнение управления фирмой, что предусматривает необходимость подготовки квалифицированных кадров, владеющих иностранными языками,знакомых с особенностями рынков соответствующих стран, с запросами и предпочтениями зарубежных потребителей, со спецификой ведения переговоров;

- необходимость модификации и адаптации товаров к требованиям зарубежных рынков;

- сложности поиска зарубежных партнеров.

В то же время осуществление деятельности в новой непривычной предпринимательской среде сопровождается повышенными рисками.

Анонс курса по менеджменту: Принятие решений с учетом рисков

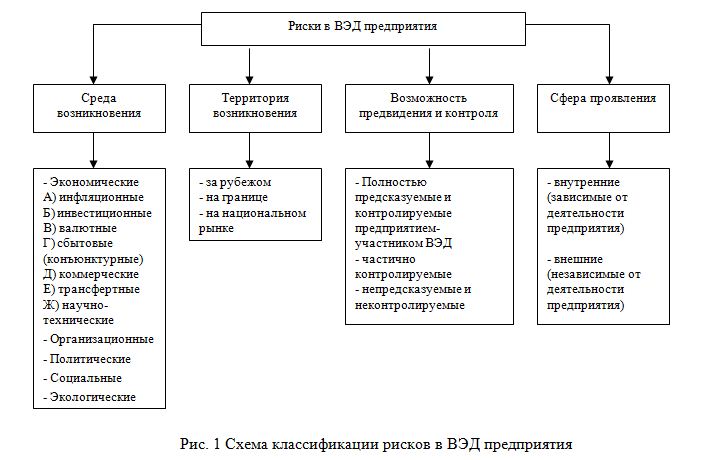

Риски во внешнеэкономической деятельности – возможные неблагоприятные события, которые могут произойти и в результате которых могут возникнуть убытки, имущественный ущерб для участника ВЭД.

При этом риски имеют различную природу, сферу действия, пути предотвращения и снижения (рис. 1).

Важнейшими видами риска интернационализации являются:

- рыночные (сбытовые), связанные со снижением спроса или цен на мировых рынках;

- риски политического характера, связанные с изменением социально-политической обстановки в принимающей стране, переориентацией ее экономической политики, осложнением межгосударственных отношений и т.д.;

- коммерческие, проявляющиеся в недобросовестности или неплатежеспособности покупателя;

- производственные, связанные с трудностями организации производства, его отладки, подготовки кадров и т.п.;

- научно-технические, вытекающие из непреодолимости трудностей достижения заданного результата при освоении новых технологий, лицензионном обмене, совместных НИОКР и т.д.;

- риски финансового характера (инфляционные, валютные), связанные не только с изменением режима перевода капиталов и прибылей, но и с колебаниями курсов валют, повышением уровня процентных ставок по займам и кредитам, различиями в темпах инфляции по странам и т.д.

Структура рисков ВЭД обширна и насчитывает, по заключению современных теоретиков риска, порядка 150 видов. Представим обобщенную схему рисков ВЭД (рис. 2).

Основные налоговые риски в международных транзакциях, Bosco Conference

К рискам, связанным с условиями контракта, относятся риски: связанные с товаром, его качеством, упаковкой и ценой; условий поставки; выбора валютно-финансовых условий контракта; форс-мажорных обстоятельств; разрыва контракта и ответственности за несоблюдение условий, арбитража.

К рискам, относящимся к этапу сделки, относятся риски: таможенного оформления, сертификации продукции, инвестиционные, производственные, коммерческие, транспортные.

Рисков много и таким образом, для участников ВЭД актуальной является разработка политики управления рисками, которая должна быть ориентирована:

- во-первых, на анализ ситуации и определение возможных рисков (предвидение);

- во-вторых, на оценку вероятного ущерба и принятие решения, направленного на его снижение;

- в-третьих, на реализацию принятых решений и контроль за их выполнением (рис. 2).

Следовательно, многогранность и сложность оценки и управления рисками в ВЭД предприятия ведет к необходимости предварительного анализа и оценки как особенностей принимающей страны в целом, так и деятельности отдельных иностранных предпринимателей – потенциальных партнеров, а также собственных производственно-сбытовых возможностей.

Ученые и практики стремятся к комплексному раскрытию содержания рисков с позиции участников операций, к снятию принципиальных разногласий в различных трактовках управления рисками, к определению направлений совершенствования управления рисками как условия стабилизации экономического развития организаций.

Практика выработала следующие подходы к выбору стратегии защиты от рисков, связанных с международными сделками:

- принятие решения о необходимости специальных мер по страхованию риска;

- выделение части контракта или кредитного соглашения, открытой валютной позиции, которая будет страховаться;

- выбор конкретного способа и метода страхования риска.

По мнению специалистов, система защиты внешнеэкономической деятельности от рисков должна состоять из трех элементов:

- механизмов контроля рисков;

- планов действий в чрезвычайных ситуациях с целью минимизации ущерба;

- мер по покрытию (финансированию) убытков.

Умение управлять валютными рисками является гарантией защиты интересов сторон, участвующих во внешнеторговой сделке. Сделка, связанная с экспортом ценностей, работ или услуг, производится в соответствии с экспортным внешнеэкономическим контрактом, который должен быть заключен между сторонами данной сделки. Содержание конкретного экспортного контракта зависит от ряда факторов, а его текст нередко является предметом длительных переговоров, в ходе которых обе стороны вынуждены пойти на определенные компромиссы, прежде чем договор будет подписан.

Экспортный контракт является основанием для принятия решений, связанных с порядком отражения в бухгалтерской (финансовой) отчетности и налогообложения экспортной сделки. Имеют значение три аспекта, которые должны быть отражены в контракте: 1) условия поставки товара; 2) момент перехода права собственности к иностранному покупателю; 3) порядок, форма и сроки расчетов по контракту.

Условия поставки товара определяют обязанности сторон, связанные с транспортировкой, страхованием и таможенным оформлением товаров как в части их организации, так и в части оплаты данных расходов. В международной практике для этих целей используется свод базисных условий поставки Инкотермс. В прайс-листах цена обычно указывается исходя из определенного условия поставки Инкотермс, либо на выбор покупателя предлагается несколько вариантов условий поставки и, следовательно, несколько вариантов цен. Поэтому при формировании цен, при исполнении контракта и при определении расходов, которые несет экспортер (и которые признаются для целей налогообложения прибыли как экономически обоснованные), необходимо учитывать обязанности, возлагаемые на экспортера (поставщика) исходя из согласованных сторонами условий поставки, прописанных в контракте.

Проблема состоит в том, что в Инкотермс понятие «переход права собственности» не упоминается — там речь идет только о моменте перехода рисков гибели и повреждения товара. Это связано с тем, что в соответствии с международной практикой момент перехода права собственности сопряжен с переходом риска случайной гибели или повреждения товаров от продавца к покупателю. В российском законодательстве, в Гражданском кодексе РФ, моменту перехода права собственности уделяется особое внимание, в то время как применение Инкотермс при заключении внешнеэкономических контрактов, согласно Гражданскому кодексу РФ, является добровольным. Поэтому во избежание проблем, связанных с определением даты получения выручки от экспорта товаров, а значит, и с определением момента возникновения налоговых обязательств, при заключении внешнеторгового контракта следует отдельно прописать и момент перехода права собственности на товар.

Наличие существенных различий в содержании и трактовке договоров купли-продажи, а также в торговых обычаях, существующих в правовых системах разных стран, является одной из основных проблем правового регулирования международной торговли. Для решения этой проблемы на международном уровне еще в 1936 г. были разработаны Международные правила толкования торговых терминов, получившие название Инкотермс. Впоследствии — в 1953, 1967, 1976, 1980, 1990, 2000, 2010 гг. — были приняты новые редакции Инкотермс, причем каждая новая редакция не означает автоматической отмены предыдущих. Иными словами, стороны контракта могут применять любую из редакций, однако при этом следует в договоре прописать, какая конкретно редакция Инкотермс используется, чтобы впоследствии не возникало недоразумений. В российской внешнеторговой практике наиболее распространены Инкотермс в редакции 1990 г. (публикация Международной торговой палаты 1990 г. № 460).

Основная цель Инкотермс состоит в создании свода международных правил толкования наиболее часто встречающихся во внешней торговле торговых терминов. Тем самым может быть сведена к нулю или в значительной степени уменьшена неуверенность в различном толковании подобных терминов в отдельных странах. Поэтому главным достоинством Инкотермс является то, что сторонам контракта не нужно отдельно прописывать в договоре полный перечень их прав и обязанностей по договору, ведь унифицированное толкование терминов позволяет достичь такого взаимопонимания, при котором у сторон внешнеторгового договора не возникнет разногласий в отношении его условий.

В разделе VI Гражданского кодекса РФ предусмотрена возможность использования Инкотермс в контрактах, заключаемых российскими организациями с иностранными фирмами и учреждениями. Так, согласно п. 6 ст. 1211 Гражданского кодекса РФ в случае, если в договоре использованы принятые в международном обороте торговые термины (к каковым, собственно, и относятся Инкотермс), при отсутствии в договоре иных указаний считается, что сторонами согласовано применение к их отношениям обычаев делового оборота, обозначаемых соответствующими торговыми терминами. В то время как в России применение Инкотермс является допустимым, но необязательным, в других странах, например в Испании или на Украине — Инкотермс применяют в обязательном порядке. Но хотя в России Инкотермс носят рекомендательный характер, в случае если в контракте сделана ссылка на них, соблюдение базисных условий поставки становится обязательным.

Сделка, связанная с импортом ценностей, работ или услуг, производится в соответствии с импортным внешнеэкономическим контрактом, который должен быть заключен между сторонами данной сделки.

Риски могут возникать и в результате несоблюдения условий импортного контракта. Знание этих условий позволит управленческому персоналу правильно сформулировать условия договора и получить максимальную выгоду от контракта. В соответствии со ст.

163 Таможенного кодекса РФ ввоз товаров на территорию Российской Федерации с целью их использования в производственной деятельности или перепродажи на территории России (иными словами, если ввезенные товары остаются на таможенной территории России без обязательства об их вывозе с этой территории) осуществляется в таможенном режиме выпуска для внутреннего потребления. При этом, согласно ст. 164 Таможенного кодекса Российской Федерации, товары приобретают для таможенных целей статус находящихся в свободном обращении на таможенной территории РФ после уплаты таможенных пошлин, налогов и соблюдения всех ограничений, установленных в соответствии с законодательством РФ о государственном регулировании внешнеторговой деятельности. При несоблюдении данных условий товары подлежат условному выпуску в соответствии со ст. 151 Таможенного кодекса РФ.

При прибытии товаров и транспортных средств на таможенную территорию Российской Федерации, согласно п. 1 ст. 72 Таможенного кодекса РФ, перевозчик обязан представить таможенному органу соответствующие документы и сведения в зависимости от вида транспорта, на котором осуществляется международная перевозка.

После этого товары могут быть разгружены или перегружены, помещены на склад временного хранения, заявлены к определенному таможенному режиму либо к внутреннему таможенному транзиту. С момента предъявления товаров в месте их прибытия такие товары приобретают статус находящихся на временном хранении. В соответствии со ст. 123 Таможенного кодекса РФ при перемещении товаров через таможенную границу они подлежат декларированию таможенным органам. Ценой, фактически уплаченной или подлежащей уплате, является общая сумма всех платежей, осуществленных или подлежащих осуществлению покупателем непосредственно продавцу и (или) третьему лицу в пользу продавца за ввозимые товары, причем эти платежи могут быть осуществлены прямо или косвенно в любой форме покупателем продавцу либо третьему лицу в пользу продавца.

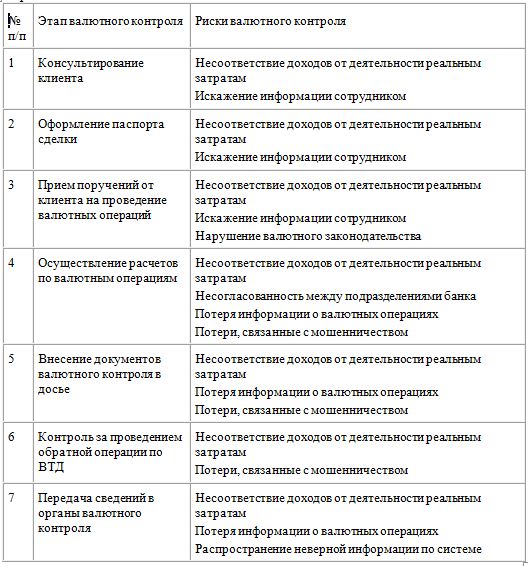

Дополнительные начисления к цене, фактически уплаченной или подлежащей уплате, производятся на основании документально подтвержденных и поддающихся количественному определению сведений с использованием данных бухгалтерского учета покупателя. При отсутствии сведений, документально подтвержденных и поддающихся количественному определению, для осуществления дополнительных начислений метод по стоимости сделки с ввозимыми товарами не применяется. При заключении контракта экспортером и импортером предусмотрены определенные способы страхования от недобросовестного исполнения контрагентами своих обязательств. К числу таких мер относят банковскую гарантию, применение финансовых, страховых инструментов, внесение специальных условий в контракты, фирменные гарантии. Исходя из анализа сущности валютного контроля, форм и методов валютного контроля, подходов к определению рисков, методов их регулирования и страхования, можно дать определение рискам валютного контроля как вероятности получения организацией финансовых потерь вследствие неисполнения либо ненадлежащего исполнения условий договоров и контрактов, заключаемых в рамках внешнеэкономической деятельности.

Проявление рисков на этапах осуществления валютного контроля

Риски валютного контроля можно разделить на две группы — внутренние и внешние. Внутренние риски представляют собой сферу анализа и управления, в которой действия организации могут принести реальное улучшение ведения валютного контроля. Что касается внешних рисков валютного контроля, то они проявляются в трудностях функционирования самого механизма валютного контроля.

Наибольшее количество рисков приходится на операции по расчетам. Часто встречаются риски: несоответствия доходов от внешнеэкономической деятельности реальным затратам; искажения и потери информации по валютным операциям. Поэтому при организации валютного контроля данным аспектам необходимо уделять повышенное внимание (см. таблицу).

К рекомендациям по снижению валютных рисков следует отнести:

- применение специальных мер:

- усиление внутренних систем контроля в валютных подразделениях;

- функциональное разделение ответственности и процесса работы между подразделениями организации, занимающихся валютным дилингом, обслуживанием сделок, контролем и бухгалтерским учетом;

- введение особых требований при заключении и обработке валютных сделок (специальных форм учета, ежедневной отчетности, просмотра документов и рекламаций вне дилинговых подразделений, отслеживания срочных контрактов с торговыми партнерами и рисков по этим контрактам);

- установление лимитов для контрагентов, т.е. общей суммы, на которую в течение определенного срока могут заключаться валютные сделки с партнером;

- наличие внутренних положений, инструкций, отражающих требования к системе выявления и оценки рисков;

- осуществление комплекса мер по снижению вероятности наступления рисковых ситуаций и в случае их возникновения по покрытию убытков, т.е. систематическое проведение мониторинга.

Регулирование банковских валютных рисков продолжает оставаться одной из важнейших задач внешнеэкономической деятельности хозяйствующих субъектов.

Источник: www.src-master.ru

ВУЗРУ

«Научные статьи, доклады, лекции, эссе преподавателей и студентов России»

Риски при выходе на зарубежные рынки

Posted on 05.06.2020 05.06.2020 by ВУЗРУ

Скачать текст в WORD Все решения, которые принимают управленцы в международных компаниях зависят от местных условий страны, в которой планируется осуществлять деловые операции. Несмотря на то, что существует много потенциальных преимуществ от выхода на международные рынки, проблемы и сложности также могут возникать.

Компании могут стать как большими и многогранными, так и неуправляемыми и высокозатратными. Сложности появляются при столкновении с различными культурными средами, при смене обменного курса валюты и при нестабильности решений местного правительства. В целом мы можем разделить проблемы на политические, экономические, юридические, управленческие, культурные.

Политические риски Оценка политической среды в стране, в которую компания собирается расширяться, представляет собой неоспоримо ключевую часть процесса принятия решений. Законы и акты, принимаемые государственными органами на любом уровне, влияют на стабильность деятельности компании.

Законы о минимальной оплате труда обуславливают затраты на рабочую силу, правила зонирования устанавливают способы использования компанией своей собственности, законы об охране окружающей среды определяют выбор технологии производства, а также массив затрат для ликвидации отходов. Неблагоприятные изменения в налоговой сфере могут негативно влиять на прибыльность компании.

Также к политическим рискам мы можем отнести гражданские войны, социальные волнения, террористические акты и процесс экспроприации. Все эти факторы опасны в той или иной степени для жизнедеятельности иностранных компаний. Политическая нестабильность несет за собой негативный эффект на ведение бизнеса и дает почву появлению и развитию экономических рисков.

Для того, чтобы корректно определить состояние политической среды в той или иной стране, многие международные компании используют оценку политических рисков – процедура стабильного периодического анализа политической среды и проблем, с которыми сталкивается организация в других государствах. Политические риски – « это любые изменения политических условий, которые могут неблагоприятно сказываться на прибыльности деловых операция компании».

Исследователи разносят эти риски по следующим категориям: Риск потери собственности, т.е. угроза потери имущества в результате конфискации или экспроприации. Операционный риск, т.е. угроза текущей деятельности компании и/ или безопасности ее сотрудников, кардинальные негативные изменения налогового законодательства, угроза войны или террористических атак и т.п.

Трансфертный риск, т.е. ситуация, в которой правительство ставит ограничения компании по переводу денежных средств в страну и за ее пределы. Политические риски могут иметь влияние на весь национальный рынок или же на конкретные сферы. В связи с этим, разделяются понятия макрополитического и микрополитического риска.

Макрополитические риски касаются всех компаний, осуществляющих свою деятельность в стране, к таким рискам можно отнести гражданскую войну. Микроэкономические риски влияют только на определенную отрасль или отдельно взятую компанию. Чаще всего в данном контексте идет речь о добывающей промышленности или же о средствах массовой информации.

Примеры политических рисков и их влияние на жизнедеятельность компании мы можем рассмотреть более детально в нижеприведенной таблице (таблица 2.1.) : Таблица 2.1. Примеры политических рисков и их влияние на работу компании Экспроприация Потеря будущих прибылей Конфискация Потеря имущества Потеря будущих прибылей Кампании против иностранных товаров Снижение объемов продаж Увеличение затрат а установление связей с общественностью Льготные условия оплаты труда Увеличение текущих расходов Террористические акты, другие формы насилия Увеличение объема затрат на обеспечение безопасности Увеличение затрат на административное управление Снижение уровня производительности Гражданские войны Разрушение собственности Потеря продаж Нарушение процесса производства Снижение уровня производительности Повышение налогов Уменьшение размера чистой прибыли Правильным решением является регулярное отслеживание изменений политической среды.

Источниками информации могут выступать в первую очередь сами же сотрудники компании на международном рынке. Они являются жителями и/или гражданами этой страны и тем самым обладают свежими знаниями и новостями по поводу той или иной ситуации. Также информаторами могут служить должностные лица и посольств и местные представительства Международной торговой палаты.

Также компания может обратиться к специализирующимся исследовательским компаниям или изданиям, которые также анализируют политическую ситуацию в стране. Самой логичной взаимосвязью является следующая цепочка: чем больше инвестиций вкладывает предприятие, тем большего количества источников нужно собирать информацию и анализировать ее.

Экономические риски Экономические риски тесно связаны с политическими, что было подчеркнуто ранее. Стоит утончить, что и неуспешные экономические решения также в свою очередь могут привести к социальной нестабильности. К экономическим рискам мы можем отнести колебания стоимость различных валют.

Если мы берем во внимание деятельность немецкой компании в ситуации роста курса евро, то мы можем наблюдать улучшение ситуации на домашнем предприятии, но показатели в других странах вне зоны евро кардинально ухудшается. Это связано с тем. что цены для локальных покупателей за те же продукты растут, в случае если мы говорим об экспортировании товаров на международный рынок.

Кроме того движение курса национальной валюты способно ослабить защиту внутреннего рынка , сдерживать экспорт и затруднять импорт. К экономическим рискам также можно отнести уровень инфляции, который несет под собой увеличение текущих расходов; репатриацию, которая не позволит свободно переводить средства между странами; девальвацию национальной валюты, которая приведет к снижению размера репатриируемой прибыли, конвертированной в валюту страны иностранной компании.

Юридические риски Перед международными компаниями ставится сложная задача соблюдения законов своей страны и законы стран, в которых она осуществляет своя деятельность. «Законы могут определять выбор рынков, которые компания может обслуживать, цены на продукцию, которые она может назначить, а также стоимость необходимых исходных ресурсов (рабочей силы, сырьевых материалов и технологии)». Правовые нормы разных стран значительно отличаются друг от друга из-за целого списка причин: исторических, культурных, политических и религиозных.

Менеджмент, занимающийся выходом на новый рынок, должен быть хорошо ознакомлен с правовыми системами, чтобы избежать судебных тяжб. Кроме того, менеджерами необходимо использовать знания и опыт местных юристов.

Юридические риски появляются, когда управленческий аппарат государства не в состоянии сформировать грамотную законодательную базу, которая позволит защищать свои права на имущество и на интеллектуальную собственность. Часто именно интеллектуальная собственность является основой конкурентных преимуществ и ключевых компетенций организации на мировом рынке.

Она может быстро потерять свою ценность, если в стране не обеспечивается соблюдение прав собственности компании. Страны, где уровень защищенности низок, имеют меньшую возможность привлекать иностранные инвестиции. Только гарантии помощи и осознание защищенности прав со стороны государства в случае, если партнер нарушил договор, может привлечь инвесторов на территорию страны.

В случае если юридические риски высоки, международные компании могут усомниться в своем решении выходить на тот или иной рынок, особенно в форме д лгосрочного контракта или совместного предприятия. Кроме того важным аспектом является установление норм договорного права, которое регулирует пути заключения и расторжения договоров.

Почву для разногласий также дает процедура регистрации торговых марок и брендов. Обычно многие страны следуют принципу первого заявителя, который часто имеет негативный эффект на иностранные компании.

Организация может сделать свое название или торговую марку узнаваемой на домашнем рынке, но при попытке экспортировать продукт в другую страну может обнаружиться, что какая-нибудь компания уже оформила права собственности на такую марку или название в этой стране. Так, чтобы избежать таких недоразумений, некоторые компании регистрируют сразу же свою торговую марку на большинстве рынков заранее.

Управленческие риски Чем больше стран задействованы в деятельности компании, тем сложнее становится для управленческого аппарата координировать действия разных подразделений и представительств. Сформировавшаяся организационная структура на определенном этапе может стать слишком громоздкой и превратиться в препятствие для обеспечения конкурентоспособности компании.

Организационная структура — это всеобъемлющая схема взаимосвязанных структурных компонентов и их конфигурация, используемая для управления деятельность. Выбор подходящей структуры зависит от размера компании, принятой стратегии, используемых технологий, внешнеэкономических условий, а также культурных особенностей.

Риском для компании является убеждение в том, что однажды выбранная стратегия применима на всем жизненном цикле предприятия, но формирование организационной структуры является непрерывно продолжающимся процессом. Менеджмент должен обладать необходимыми знаниями и умениями, чтобы обойти данный риск или хотя бы минимизировать его влияние на бизнес в другой стране либо бизнес придется реструктурировать или вовсе менять профиль, если это позволяет делать масштаб одной компании.

Кроме того, необходимо обеспечить взаимодействие между территориально рассредоточенными предприятиями корпорации и реализацию ее общей стратегии. Стоит ли развить по типы орг структур в международных компаниях? И от чего зависит выбор орг структуры? ( могу добавить еще половину страницы).

Культурные риски Предпринимательская деятельность, как любая другая деятельность, осуществляется в контексте конкретного общества. «Культура — это совокупность ценностей, верований, моделей поведения, обычаев и установок, которые отличают одно общество от другого». Охарактеризовать культуру можно, разделив ее на несколько блоков: Ценности и установки, социальная структура общества, язык, способы коммуникации, религия.

Культурные различия между странами оказывают большое влияние на деловое поведение и часто приводят к серьезным кросс-культурным ошибкам в ведении бизнеса. По мнению многих исследователей, сегодня в культурах разных стран появляется все больше схожих характеристик, что является результатом улучшения системы передачи информации и транспортной системы.

Культурная конвергенция приобретает все большее значение в результате глобализации. Это может иметь положительный эффект на производство в виде снижения издержек, так как продукцию, рекламную компанию и многое другое нужно меньше адаптировать к новым рынкам. Тем не менее, различия между культурами действительно существуют и кардинально отличают одну страну от другой.

Типичная ошибка, которая часто допускается менеджерами – выстраивание поведения с партнерами, коллегами и сотрудниками, полагаясь на критерий оценки культурных особенностей страны, основываясь на собственном опыте. Это ситуация, в которой собственные культурные установки принимаются за универсальные.

Но последствия непонимания другой культуры могут нести негативные последствия для компании, иногда даже критичные, вплоть до разрыва отношений с партнерами или полного непринятия товаров местным населением. Кросс-культурная грамотность сегодня приобретает все большее значение для ведения международного бизнеса. Только умение говорить на одном языке, понимая и уважая чужие ценности и установки, структуру общества, язык, способы коммуникации, религию, можно достичь успеха на новом рынке. Благодаря этому можно будет адаптировать свой товар и манеру ведения бизнеса под действительность той или иной страны, избежав рисков, которые скрыты под внедрением в новый рынок с отличной культурой. Скачать текст в WORD

Categories

Источник: vuzru.ru3.5. Коммерческие риски на международном рынке и способы их минимизации

Участников международных отношений, как и участников операций на внутренних рынках, постоянно сопровождают риски. Внешнеэкономические риски несколько отличаются от рисков, угрожающих внутренней торговле предприятия.

Но во многом они аналогичны. Можно сказать, что во внешней торговле риски более распространены и менее прогнозируемы. Риски внешнеэкономической деятельности часто носят либо объективный, либо субъективный характер. Черты объективности проявляются в неблагоприятных условиях развития мирового хозяйства, его регионов, стран и товарных рынков.

Субъективность является результатом ошибок, совершаемых правительством в политике, или результатом неопытности предпринимателей и недобросовестности контрагентов, а также результатом определенных действий конкурентов. Следовательно, для минимизации рисков изначально необходимо уяснить, к какому виду относится риск, грозящий компании, определить причины его возникновения.

Так, все мировые риски можно условно разделить на две группы: риски, угрожающие партнерам при установлении двусторонних коммерческих отношений, и риски, угрожающие участникам торговых операций на организованных международных товарных рынках (торгах, аукционах, товарных биржах и др.). В первом случае положительный исход рискового события целиком и полностью зависит от личного опыта контрагента, а в другом случае — от соблюдения правил совершения международных сделок. Для того чтобы свести к минимуму грозящие контрагентам риски, необходимо учиться их предусматривать, предпринимать действия по их анализу и не позволять другим контрагентам злоупотреблять правилами ведения двусторонних деловых отношений. На каждом из этапов такого сотрудничества необходимо предпринимать профилактические меры по снижению уровня риска. Этапы сотрудничества с торговыми контрагентами в международной торговой деятельности при которых могут возникнуть коммерческие риски приведены на рисунке 4. Рис.

4. Этапы сотрудничества с торговыми контрагентами в международной торговой деятельности при которых могут возникнуть коммерческие риски Особой осторожности требует выбор иностранного партнера, так как на внешнеторговом рынке их имеется огромное количество (по последним данным более 90 млн контрагентов), но в их числе могут встретиться совершенно недобросовестные и ненадежные партнеры в плане обязательств, которые они берут на себя, заключая международные сделки. Это могут быть и организации, находящиеся в состоянии банкротства и скрывающие этот факт, и организации, которые за счет контрактов с российскими партнерами пытаются поправить свое финансовое положение, и организации с криминальной репутацией.

Поэтому поиск партнера — это очень ответственный этап. Возможность минимизировать уровень риска в данном случае — это доскональное изучение рынка контрагентов, более тщательная проверка каждого из них. Поиск зарубежного партнера, как правило, начинается с изучения национальных и международных фирменных справочников.

Несмотря на то что информацию об имеющихся контрагентах в этих справочниках нельзя считать достоверной, все равно эти источники считаются наиболее доступными и заслуживающими внимания. В них размещают свою информацию и для рекламных целей. Источниками дополнительной информации о надежности выбираемого зарубежного партнера являются следующие учреждения России и зарубежных стран: 1) Торгово-промышленная палата России, которая также издает справочник солидных иностранных компаний; 2) посольства зарубежных государств в г. Москве и их консульства в других российских городах; 3) отделения иностранных банков на территории России; 4) кредитные бюро и торговые палаты во многих странах, которые занимаются составлением банков данных о платежеспособности компаний. Если иностранный партнер неизвестен с точки зрения его надежности и добросовестности, то необходимо принимать во внимание следующее: 1) официальную регистрацию компании с получением лицензии, в которой указаны номер регистрации, дата, адрес, счет в банке; 2) регистрацию компании в национальной торговой палате; 3) регистрацию зарубежной компании в национальном отраслевом союзе предпринимателей, что должно подтверждаться рекомендациями, т.е.

показателями поручительства добропорядочности; 4) котирование акций этой иностранной компании на крупной международной фондовой бирже, которая допускает к котировке только акции надежных компаний. Но, несмотря на наличие такого количества источников информации о надежности зарубежной компании, рассматриваемой как потенциальный партнер, нельзя со стопроцентной гарантии ей доверять, так как ситуация может измениться в течение даже небольшого промежутка времени.

Например, из-за циклического развития рыночной экономики и кризисов, ожидающих компанию в любую минуту, постоянного повышения конкуренции показатели надежности компании могут резко измениться. Поэтому такая информация требует постоянного мониторинга и анализа.

Существует немало видов рисков, которые возникают в результате недобросовестной коммерческой деятельности некоторых предприятий-контрагентов. Возможность получения высокой прибыли от внешней торговли привлекает на мировые рынки недостаточно конкурентоспособных и добросовестных предпринимателей.

При этом растет криминализация бизнеса, причиной которой является прежде всего либерализация торговли. Мошенничество на международных рынках стало обычным делом. Есть способы минимизации рисков, связанных с мошенничеством, они практически такие же, как и на внутренних рынках. Разница в том, что иностранных мошенников сложнее привлечь к ответственности.

Примером мошенничества на международном торговом рынке может служить пиратское использование интеллектуальной собственности, которое достигло высочайшего уровня в наши дни. Оборот поддельных товаров на сегодняшний день составляет около 10% стоимости всей мировой торговли, это приблизительно 500 млрд долл. в год.

Это компакт-диски, компьютерное и видеоигровое обеспечение, медикаменты и автозапчасти. В последние годы расширяется и география производства пиратской продукции, теперь сюда входит и большинство развитых стран мира. Существуют способы минимизации рисков, связанных с фальсификацией товаров. Это, например, система технической защиты оригинальной продукции от ее подделки (рисунки, голограммы). Второй этап осуществления внешнеэкономической деятельности (после поиска иностранного партнера) — это составление и заключение коммерческого договора (контракта).

Этот документ считается единственным юридическим документом, призванным регулировать права и обязанности сторон. Составление коммерческого контракта, так же как и поиск контрагента, таит в себе немало угроз.

Во-первых, необходимо очень тщательно подойти ко всем пунктам договора, чтобы не ожидать в дальнейшем выполнения тех условий, которые не были заранее оговорены в контракте. А по всем договоренностям, отмеченным в контракте, контрагент несет обязательства и за их невыполнение предусмотренна ответственность в виде санкций.

При составлении контракта можно подвергнуться риску даже в таких элементарных статьях контракта, как перечень позиций товара, количество продукции или ее единица измерения. Ведь одна и та же единица измерения, применяемая к разным товарам, имеет различное значение. Например, один баррель нефти не равен одному баррелю любой другой жидкости, а гораздо больше по своему значению.

Пли же, например, тонна: бывает обычная тонна, английская (длинная), фрахтовая и регистровая. Способ минимизации риска в данном случае только один — весь товар, который перечисляется в договоре, пересчитывать на метрические единицы.

Приведем наиболее часто встречающиеся коммерческие риски, которые могут ожидать импортера: 1) завышенная экспортером цена продукции в контракте; 2) получение продукции в количестве, меньшем относительно того, сколько было указано в контракте; 3) получение продукции качеством значительно ниже, чем было оговорено контрактом. Таким рискам чаще всего подвергаются неопытные предприниматели, которые вступают в международные сделки впервые.

Минимизацию рисков при завышении цен, получении некачественного товара или меньшего его объема осуществляет предотгрузочная инспекция. Эта инспекция проводится независимыми экспертами компаний, специализирующихся в этой области, перед отгрузкой товара до адреса получателя. Проверяются цена, количество и качество подготовленной к отгрузке продукции. Такие компании существуют уже во многих странах мира.

Самой крупной в мире инспекционной компанией считается СЖС «Societe Generale de Surveillance S.A.». Эта фирма осуществляет свою инспекционную деятельность уже в 140 странах мира, штат ее работников превышает 40 тыс. человек. Один из ее штабов находится и в г. Москве. Предотгрузочная инспекция оказывает разнообразный спектр услуг.

Например, она способствует предотвращению неверной классификации товаров для целей таможенного контроля, подтверждению страны происхождения товара для целей национального регулирования условий контракта. Также инспектора представляют информацию о возможных скидках или полном освобождении от уплаты таможенных пошлин, содействуют в оформлении торговых операций и защищают интересы потребителей.

Многообразие рисков во внешней торговле связано с множеством факторов, влияющих на конечный результат коммерческой деятельности. В их число входят: 1) микро- и макроэкономические процессы развития рыночных отношений ; 2) неустойчивость валютно-финансовой системы; 3) ограниченность ресурсов; 4) изменение предпочтений потребителей; 5) уровень квалификации и надежности деловых партнеров; 6) повышение требований к качеству товара, его безопасности и экологичности; 7) форс-мажорные обстоятельства вроде сбоя в компьютерных системах.

Внешнеторговые риски можно разделить по сфере их распространения на общие, которые относятся ко всем участникам внешней торговли, и индивидуальные, которые распространяются только на ограниченную группу участников коммерческой деятельности. Индивидуальные риски могут быть присущи участникам отдельных товарных рынков, контрагентам отдельных стран, участникам с определенной организационной формой, участникам внешнеторговых операций с партнерами, которых вообще следовало бы сторониться. Другой фактор классификации внешнеторговых рисков — причина их возникновения. По причине возникновения риски можно классифицировать на следующие группы: 1) традиционные риски предпринимателей. Возникновение таких рисков обычно связано с развитием рыночного хозяйства и экономическими кризисами, которые часто вытекают из такого развития рыночных отношений.

Экономические кризисы сопровождаются падением мировых цен, обострением конкуренции, ослаблением спроса и т.д. Традиционные риски относят к числу общих рисков, так как они создают угрозу потерь сразу для большого числа участников внешнеторговых связей, часто зависящих друг от друга в финансовом или технологическом плане; 2) чрезвычайные и неотвратимые обстоятельства.

Иными словами, это форс-мажорные обстоятельства. Этот вид риска непредсказуем и может освободить экспортера продукции от обязательств по ее поставке или отсрочить эту поставку без каких-либо компенсационных выплат. А импортер может быть освобожден от платежа, либо ему может быть предоставлена отсрочка.

Способы минимизации традиционных рисков, а именно рисков, связанных с экономическими кризисами, имеются, но требуют способности прогнозировать общехозяйственную ситуацию. Самое важное — предусмотреть момент перелома рыночной ситуации на самой ранней стадии.

Существует ряд признаков, которые характеризуют наступление кризисной ситуации в рыночной конъюнктуре и должны быть под постоянным объектом наблюдения и анализа. Прежде всего это снижение мировых цен на сырье. Мониторинг этих цен проводят на основании ежедневных публикаций международной товарной биржи. Следующий признак — это увеличение числа предприятий-банкротов.

Предвестником экономического кризиса является массовое банкротство как малых, так и средних фирм. Еще один признак наступления критической рыночной ситуации — это синхронное колебание процентных ставок в развитых странах.

Если путем наблюдения и анализа выявляется наличие всех трех признаков, то можно с уверенностью говорить о приближении неблагоприятных событий в виде экономических кризисов. Способом минимизации рисков, связанных с экономическим кризисом, может быть развитие инновационной деятельности, так как в момент экономического спада возрастает спрос на новые технологии, которые призваны сократить издержки производства и реализации продукции.

Экономическим кризисам, особенно глобальным и региональным, присуща цикличность. Но наряду с ними могут возникать и отдельные отраслевые кризисы, или, как их часто называют, структурные. Структурный кризис всегда сопровождается ростом безработицы из-за закрытия отраслевых предприятий.

Причиной возникновения риска для предпринимателя может также служить банкротство контрагента. На этот случай, чтобы минимизировать по возможности риск, необходимо страховаться путем оформления банковских гарантий и создания специальных резервных фондов.

Как уже говорилось выше, риски, возникающие вследствие форс-мажорных обстоятельств, практически непредсказуемые но их можно минимизировать путем внесения соответствующей оговорки в контракт с контрагентом, где необходимо перечислить все чрезвычайные обстоятельства и те организации, которые будут подтверждать наступление этих чрезвычайных ситуаций. Этими организациями чаще всего выступают национальная или региональная торговая палаты.

Намечены два противоположных направления в динамике развития рисков. Во-первых, расширяется круг объективных и субъективных факторов, порождающих риск. Риски распространяются на более обширные территории, в связи с чем увеличивается и ущерб от них. Во-вторых, предприниматели приобретают опыт в деле минимизации рисков, различными международными организациями устанавливаются правила ведения внешней торговли и санкции за нарушение этих правил. Но даже при условии такого внимания к международным рискам они продолжают оставаться скрытыми и опасными.

Источник: economy-ru.com