Прием платежей в мессенджере или через директ в соцсетях в соответствии с 54-ФЗ – легко и быстро. Рассказываем, как с помощью решений LIFE PAY можно настроить оплату любым способом в пару кликов и повысить конверсию.

Бизнес в соцсетях – норма нового времени. Там происходит не только выбор товара и общение с покупателем и сотрудниками, но и оплата. Зачем переводить потенциального покупателя на сайт или в маркетплейс, если можно завершить сделку в режиме одного окна?

Факт: чек в онлайн-магазине выше, чем в офлайн-точке продажи.

Можно настроить чат-боты, отправлять платежные ссылки в мессенджеры или в директ социальной сети. Это самые удобные способы перевода денег для клиента: простые и понятные шаги с максимальной конверсией..

Почему и что выбрать

Для того, чтобы платежи проходили в соответствии с 54-ФЗ не обязательно устанавливать большое и сложное оборудование. Достаточно подключить к своей странице интернет-эквайринг от LIFE PAY и настроить все возможные способы оплаты, а клиент выберет тот, который ему подходит больше всего.

Прием платежей по QR коду. Подключаем Систему Быстрых Платежей для бизнеса. Экономия на эквайринге

Чем больше способов платежей вы предложите своим клиентам, тем меньше шансов, что покупатель уйдет с вашей страницы, не завершив покупку. Оплата в мессенджерах подтверждается антифрод-системой: так и деньги клиентов, и ваша репутация будут защищены.

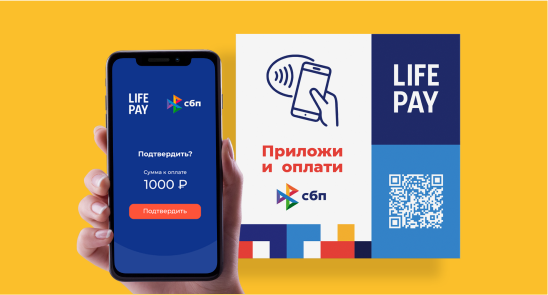

Интернет-эквайринг от LIFE PAY в формате платежной ссылки

Система быстрых платежей c LIFE PAY

Ссылку на оплату легко создать в личном кабинете LIFE PAY: она может вести на форму ввода данных карты — как при привычной оплате в интернет-магазине. Кстати, с интеграцией Yandex Pay и LIFE PAY клиенту даже не потребуется вводить данные карты: они автоматически подтянутся из аккаунта в Яндексе, если клиент когда-либо пользовался сервисами.

По ссылке также возможно проводить оплату через Систему быстрых платежей (СБП) — в таком случае она будет вести в приложение банка клиента. При таком способе оплаты деньги поступают на счет мгновенно, а комиссия по эквайрингу составляет 0%.

Кому подойдет: бизнесу, который использует соцсети, как основную площадку для продаж. А также тем, кто использует все возможности онлайн-торговли и продвижения своих товаров.

Статистика

Количество платежей, которые были отправлены через соцсети и популярные мессенджеры, только в июне увеличилось на 58%, в то время как выручка онлайн-магазинов – на 33%. А клиентов, которые пользуются этим способом оплаты, выросло на 7%, и это только по официальным данным.

Для оплаты покупок используют соцсети и мессенджеры чаще всего в игровой сфере – в 4 раза больше операций, и оплаты рекламных и других услуг. Именно здесь идет значительный рост использования соцсетей в качестве быстрого платежного инструмента.

Очевидно, средства связи давно перестали выполнять свою первоначальную функцию. Сейчас это активная торговая площадка, где можно не только предлагать свои товары и услуги, но принимать оплату и вести всю отчетность.

Прием платежей для экспертов и онлайн курсов. Подключение системы оплаты.

Оставьте заявку на подключение интернет-эквайринга. Сотрудники LIFE PAY все настроят и ответят на любые вопросы.

Интернет-эквайринг от LIFE PAY

Почему бизнес выбирает LIFE PAY?

LIFE PAY одна из первых вернула компаниям возможность принимать карты Visa и Mastercard, которые были выпущены в зарубежных банках. Это выгодный инструмент для бизнеса, чтобы привлечь клиентов, которые находятся в других странах, и расширить свое влияние.

С помощью интернет-эквайринга от LIFE PAY у клиента будет возможность выбора, какой картой расплатиться: «Мир» от НСПК или иностранными картами зарубежных банков. Покупатель также сможет делать онлайн-покупки, переходя по ссылке на платежную форму. У LIFE PAY одна из самых выгодных ставок за транзакцию на рынке – от 8,5%.

Ждем вас в нашем Телеграм-канале! Там вы найдёте актуальные новости, полезную аналитику, лайфхаки и обзоры на тему бизнеса, финансов, банков, экономики и профессионального роста!

Оставьте заявку и наши менеджеры свяжутся с вами

Нажимая на кнопку «Оставить заявку» вы соглашаетесь с условиями обработки персональных данных и даете согласие на рекламные рассылки и акции компании

Поделиться

наши продукты

СБП бесконтакт

Выгодно принимайте безналичные платежи прикосновением телефона с комиссией 0% подробнее

Облачная фискализация

Автоматизируйте бизнес-процессы в мобильной торговле и сэкономьте на закупке кассового оборудования подробнее

Кассовая программа LIFE POS

ЧИТАЙТЕ ПОХОЖИЕ СТАТЬИ

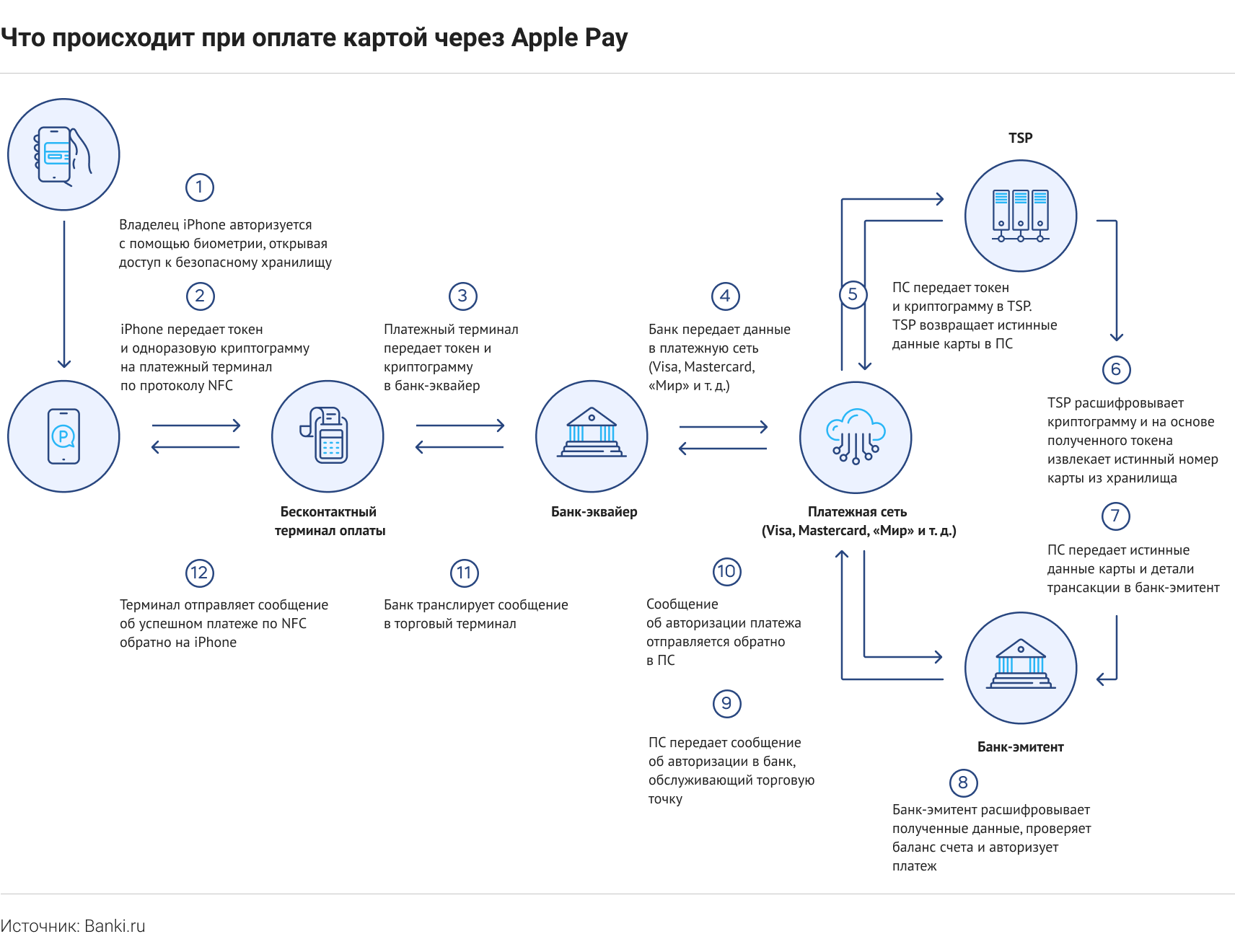

Как происходит онлайн-оплата? Процесс интернет-эквайринга почти что аналогичен торговому эквайрингу. Напомним общую схему: Покупатель оплачивает покупку в интернете, вводя платежные данные в специальной платежной форме. Страница (авторизационная страница провайдера), в которой вводятся реквизиты максимально защищена. Провайдером в этом случае выступает сервис интернет-эквайринга (LIFE PAY, ЮMoney, Cloud Payments и т.д.). Далее данные направляются провайдером в банк-эмитент, […]

Источник: life-pay.ru

Как быстро начать принимать платежи по картам

Если вы что-то продаете или оказываете услуги, принимать карты — это не просто стильно-модно-молодежно, но и выгодно. По данным аналитиков АТОЛ, прием карт увеличивает выручку малого бизнеса в среднем на 35%. Это не удивительно — людям бывает неудобно носить с собой больше нескольких сотен рублей наличными, да и «пленников» льготного периода кредитных карт в стране тоже достаточно.

Хорошая новость в том, что принимать карты стало намного проще — с прошлого года для этого достаточно всего лишь смартфона под управлением операционной системы Android с поддержкой бесконтактного протокола NFC. Вместо терминала за 15—20 тыс. рублей ряд банков предлагает малому бизнесу приложения для таких телефонов, через которые можно в течение суток начать принимать оплату без дополнительных картоприемников. Достаточно установить приложение, пройти процесс регистрации и прочитать небольшую инструкцию: как вводить сумму платежа, как отменить операцию и т. п. Конечно, таким способом не принять карту, у которой есть только магнитная полоса и чип, но все участники рынка сходятся в том, что доля бесконтактных платежей в России уже превысила 80%. Разберемся в тонкостях и ограничениях такого способа.

На данной схеме смартфон с приложением SoftPOS заменяет бесконтактный терминал оплаты

О фискальных чеках

Но для начала о главном моменте — фискальных чеках, выдачей которых в большинстве случаев должна сопровождаться торговая операция. Есть исключения — самозанятые и ИП без сотрудников избавлены от такой необходимости.

Остальным же в большинстве случаев придется испытывать неудобства: заводить отдельную мобильную кассу или пользоваться онлайн-доступом к облачной, расположенной в дата-центре, — для этого придется просить клиента предоставить номер телефона или адрес электронной почты. Этот процесс пока столь неудобен, потому что ни одно из представленных решений не имеет интеграции с кассами. По словам источников на рынке, технически интегрировать два приложения в одно, с товарными позициями и выбивкой чеков, возможно, но банки не давали разработчикам такого задания. Чеки, о которых идет речь в описаниях перечисленных приложений, являются товарными, а не фискальными.

О требованиях к телефонам

В целом почти все банки прописывают в технических требованиях смартфон под управлением ОС Android 8.1 с работающим модулем NFC — последнее требование исключает массу версий популярных в России китайских аппаратов Xiaomi. Особняком стоит 2can — их решение требует минимум версии 9.0 или новее. Вероятно, что большинство активных устройств уже отвечает этим требованиям — на конец 2021 года доля устройств с версией 9.0 и новее в мире уже превысила 50%.

Интересным моментом поделились разработчики одного из решений. В ходе их внутреннего тестирования выяснилось, что для работы SoftPOS подходят только устройства, на которых изначально стояла версия Android 8.1 или новее. А вот если 8.1 была установлена в результате обновления, воспользоваться SoftPOS не выйдет. Также отмечены сбои, возникшие в результате обновления уже работавшего телефона на более новую версию Android — пользователям стоит быть аккуратнее и, возможно, ограничиться так называемыми обновлениями безопасности, исправляющими только критические уязвимости, но не повышающими версию системы.

Стоит обратить внимание, что СберБанк требует наличия на устройстве поддержки сервисов Google — пакета, который отсутствует в китайских аппаратах Huawei и Honor. По словам разработчиков одного из решений, технически для такого требования нет оснований, а на смартфоны без сервисов Google приложения можно добавить, загрузив установочный файл с расширением .apk по ссылке или, в случае 2can, напрямую из магазина Huawei AppGallery.

Об ограничениях сумм

В предыдущем материале о SoftPOS упоминались ограничения сумм принимаемых платежей. Проблема заключалась в трудностях сертификации ввода ПИН-кода на экранной клавиатуре. С того момента разработчики протестировали и внедрили решение, и теперь на сайтах банков информация об ограничениях отсутствует.

Сравнение условий

В приведенной таблице сведены данные о доступных на российском рынке решениях, включая размеры комиссий.

| 2can | Альфа-Банк | Дело-Банк | ПСБ | «Русский Стандарт» | СберБанк | Совкомбанк | |

| Название услуги | tap2go | AlfaPOS | Эквайринг в смартфоне | «ПСБ Бизнес Пэй» | РСБ SoftPOS | Tap on phone | Прием платежей на мобильном устройстве |

| Ссылка на приложение | Google Play | Google Play | Google Play | Приложение 2can tap2go | Google Play | Google Play | Приложение 2can tap2go |

| Плата за подключение | Бесплатно, подписка от 590 руб/мес для СБП | Бесплатно, обслуживание счета от 1% | Подписка — 2 900 руб/год | Бесплатно | Н. д. | Бесплатно | 1 000 руб. |

| Поддержка -Pay | Apple Pay, Google Pay, Samsung Pay, Mir Pay | Apple Pay, Google Pay, Samsung Pay | Apple Pay, Google Pay | Apple Pay, Google Pay, Samsung Pay, Mir Pay | Alipay, Apple Pay, Google Pay, Samsung Pay | Apple Pay, Google Pay, Samsung Pay, SberPay | Apple Pay, Google Pay, Samsung Pay, Mir Pay |

| Комиссия по картам | От 1,3% | От 1% | От 1,2% | От 1% | Н. д. | От 1,6% | От 1,9% |

| Прием СБП по QR-кодам | Нет | Нет | Да | Да | Да | Нет | Нет |

| Комиссия по СБП | — | — | 0,4—0,7% | От 0% | Н. д. | — | — |

| Версия Android | От 9.0 и выше | От 8.1 и выше | От 8.1 и выше | От 9.0 и выше | От 8.1 и выше | От 8.1 и выше, только с сервисами Google | От 9.0 и выше |

Антон НЕХАЕНКО, Banki.ru

nttt nttttu0412u043eu0439u0434u0438u0442u0435nttt ntttu0438u043bu0438nttt nttttu0437u0430u0440u0435u0433u0438u0441u0442u0440u0438u0440u0443u0439u0442u0435u0441u044c.nttt ntt nt»>’ >

Источник: www.banki.ru

Прием платежей

Любая деятельность, связанная с отгрузкой товаров или предоставлением услуг, предполагает прием платежей. И важно правильно его организовать, чтобы не платить штрафы, не получать постановления о приостановке деятельности и бесконечные запросы от ФНС.

С обслуживанием юридических лиц все достаточно просто. Здесь предусмотрен либо наличный расчет, либо безналичный с зачислением денег на расчетный счет поставщика. Завод, торговая сеть, учебное заведение не могут пользоваться для расчетов банковскими картами, электронными кошельками, терминалами, приложениями для мобильных устройств.

Отдельно стоит сказать об оплате за наличный расчет. Уже несколько лет рассматривается вопрос о повышении лимита по одному договору до 300 или 600 тысяч рублей. Но ничего не меняется. Сейчас юридическое лицо не может заплатить наличными более 100 тысяч в российской валюте.

Если кто-либо захочет сдать в кассу поставщика, например, миллион, бухгалтерии придется готовить, как минимум, десять накладных, отделу сбыта заполнять столько же договоров. Это не всегда возможно и целесообразно.

Продавец обязан провести суммы через онлайн-кассу и выдать покупателю чеки. Стоит отметить, что юрлица, работающие в сегменте B2B, все чаще отказываются от приема наличных. Проявляется желание сэкономить на покупке и обслуживании ККТ, оплате инкассации.

Дополнительная информация! Вышесказанное в полной мере распространяется на индивидуальных предпринимателей, предлагающих товары или услуги компаниям. С 2019 года они обязаны работать с онлайн-кассой. За отсутствие ККТ ФНС обязательно выпишет штраф. И суммы значительны.

Возможна даже административная приостановка деятельности на срок до 90 дней.

Как принимать оплату у физических лиц?

С физлицами все намного сложнее. Для оплаты граждане используют:

Электронные кошельки

В мире действуют десятки платежных систем. Некоторые из них выступают только в качестве посредника между плательщиком и получателем денег. Другие предоставляют своим клиентам персональные кошельки для накопления средств и проведения финансовых операций. Дополнительно пользователь может подключить виртуальную банковскую карту и использовать ее для платежей в интернете.

Банковские карты

Не менее 50% платежей в крупных торговых сетях проходит с использованием кредитных или дебетовых карт. Продавцы, чтобы не терять прибыль, заключают договоры с банками-эквайерами, подключают POS-терминалы. Услуга — платная. Стандартно банковские структуры берут за перевод денег 1,5-5% от объема.

Наличные

Этот вариант считается и самым популярным, и самым сложным в реализации. Ему и будет посвящена основная часть статьи.

В любом случае продавец обязан установить, подключить и использовать онлайн-кассу. Если клиент пожелает, ему не выдадут бумажную версию чека, а перешлют электронную на e-mail или номер телефона при предоставлении соответствующей информации.

Обратите внимание! Владелец интернет-магазина подключает виртуальную кассу и заключает договор с ОФД. С него никто не снимает обязанность выдавать кассовые чеки.

Как принимать наличные у физических лиц?

Здесь возможны самые разные варианты. Самый традиционный предполагает найм кассира. Клиенты или покупатели передают работнику купюры и мелочь. Сотрудник пересчитывает их, выдает кассовый чек и сдачу при необходимости.

Этот вариант характерен для розничной торговли, предприятий общепита. Преимущество — простота в реализации. Но есть ряд недостатков:

- не всегда можно нанять кассиров. Например, это относится к приему оплаты за ЖКУ. Управляющие компании не могут увеличивать штат только для обработки платежек;

- в любых ООО есть текучка кадров. Ситуация усложняется, если сотрудники — материально ответственные. Их приходится обучать, тратить время и средства на проверку благонадежности. А через некоторое время работник заявляет об увольнении или уходе в декретный отпуск. И нужно опять проводить собеседования, набирать людей на испытательный срок;

- нельзя забывать про элементарные ошибки в подсчете или мошенничество.

Но есть и другие способы принимать наличные. О них и расскажем далее.

Заключение договора с платежным агентом

Платежный агент — это посредник между плательщиками и получателями денег. Например, значительная часть управляющих компаний собирает платежи с граждан не напрямую, а через Расчетно-кассовые центры. Последние в свою очередь могут нанимать субподрядчиков, устанавливать терминалы и т. д.

Платежным агентом не может стать кредитная организация (банк, МФО). Подобная деятельность не подлежит лицензированию. Но есть и обязательные условия:

- регистрация в Росфинмониторинге. И подать заявку необходимо в течение 30 дней после прохождения госрегистрации и постановки на учет в ФНС;

- наличие спецсчета. На него зачисляются средства, принятые от потребителей. Такой же спецсчет должен быть у конечного получателя денег. Агент не имеет права зачислять средства клиентов на свой счет или напрямую перечислять поставщику товаров или услуг.

Услуги платежных агентов — возмездные. У агента остается 1-3% от собранной суммы. И эти деньги также нужно закладывать в бюджет.

Установка терминалов самообслуживания

Этот вариант приема наличных у населения предполагает, что в любом нужном месте устанавливается терминал. Его можно использовать в сфере услуг (парикмахерские, салоны красоты и прочие), ресторанах фастфуда, на вокзалах для продажи билетов, в кинотеатрах, в фитнес-центрах и прочих организациях.

Стандартные возможности «Электронного кассира»:

- прием наличных, пересчет, выявление фальшивых купюр и билетов «банка счастья»;

- прием наличных платежей по банковским картам и NFC устройствами;

- выдача сдачи;

- формирование чеков с указанием предусмотренных законом реквизитов (дата, и время проведения операции, признак расчета, покупаемые товары, номер документа и т. д.);

- пересылка информации ОФД и сохранение в фискальном накопителе;

- передача информации о продажах в ФНС (онлайн касса);

- импорт-экспорт данных в программу учета остатков;

- автоматический расчет скидок и бонусов, если это предусмотрено политикой продавца. При наличии дополнительного оборудования считываются штрих-коды с клубных карт.

Дополнительно система может формировать индивидуальные предложения для клиентов, демонстрировать рекламные ролики. Руководству понравится возможность получать отчеты с разбивкой по месяцам, дням недели, времени суток. Можно анализировать, какой товар или услуга востребованы, каким требуется дополнительное продвижение.

Преимущества системы «Электронный кассир»:

- сведена к минимуму вероятность, если не прямого мошенничества со стороны персонала, то ошибок из-за невнимательности;

- терминалы могут использовать как непосредственно продавцы или поставщики услуг, так и платежные агенты. В любом случае можно настроить все необходимые операции по зачислению средств и т. д. В салоне красоты с помощью системы можно записываться к мастерам, в медцентре — к врачам. В спортклубе можно контролировать посещаемость, продавать абонементы. На автозаправке появляется возможность сократить персонал и в автоматизированном режиме отпускать бензин, например, ночью. Особенно это удобно в точках, удаленных от городов, на трассах;

- сокращаются очереди в кассу. Клиенты не высказывают недовольство, не требуют открыть еще один пункт обслуживания. Дежурный администратор может контролировать сразу несколько терминалов, помогая при необходимости клиентам;

- терминал можно использовать совместно, с холодильником, такая система называется — микромаркет. Покупатель выбирает товар, сканирует его штрих-код и вносит оплату.

- есть комплекс всплывающих подсказок. Покупатель выбрал блюдо в меню кафе. На экране появится напоминание с предложением купить напиток, салат или соус, заказать доставку.

Система «Электронный кассир» совместима с любыми системами бухгалтерского учета. Не приходится корректировать цены в каждом терминале. Это можно сделать в центральной базе, а потом провести обновление программного обеспечения.

Непосредственно обслуживание каждого отдельного устройства заключается в своевременной закладке бумаги в чекопечатающий аппарат, выемке принятых купюр и пополнении раздела для сдачи.

Способов принимать оплату наличными у населения много. И лучший из них — установка терминалов «Электронный кассир». С ними обслуживание будет быстрым и беспроблемным.

Источник: e-cashier.ru