Для эффективного существования коммерческих и некоммерческих организаций необходимо вести четкий учёт расходов и поступлений денежных средств. В этом деле широко используется смета доходов и расходов.

Такой документ часто является обязательным и должен быть составлен максимально правильно, чтобы исключить возможные просчёты, которые негативно скажутся на экономическом положении компании.

Что такое смета доходов и расходов

Каждая смета, в независимости от рода деятельности предприятия, делится на доходную и расходную часть. Иными словами, данная смета – это некий план, учёт поступления средств и имеющихся расходов на предвиденные (аренда помещения, оплата коммунальных услуг) и непредвиденные нужды (замена оборудования). Как правило, перечень финансовых данных приводится к одинаковому виду, что облегчает процесс сравнения смет между собой за разные периоды времени.

Пример СМЕТЫ затрат на производство и реализацию продукции для МАЛОГО бизнеса

Образец сметы расходов и доходов

Любая смета должна выполнять главную задачу – после её прочтения должно становится предельно ясно, откуда поступают денежные средства и в каком объёме, сколько компания тратит на те или иные нужды за определённый календарный период. Стоит также отметить, что оформление, согласование и утверждение документа выполняется в произвольной форме, на усмотрение специалиста.

Смета доходов и расходов ТСЖ

Особенностью смет ТСЖ является тот факт, что в статье 151 ЖК РФ чётко прописаны возможные варианты источников финансирования. Доходные средства могут представлять собой взносы, доход от сдачи подвальных помещений, работа электриков, сантехников, краевые гранты.

Смета расходов и доходов предприятия

Бюджетный анализ деятельности предприятия в обязательном порядке должен включать в себя обзор реальных сумм, которые поступают и расходуются в течение установленного промежутка времени. Смета не только помогает запланировать вероятные источники финансирования, но и наметить план по дальнейшему развитию предприятия.

Особенности содержания учётных документов зависят от вида деятельности самой организации, конкурентоспособности и общего стажа на рынке. Если с доходами у каждой фирмы свои собственные положения, где прописывается источник финансирования, то большинство расходов являются одинаковыми.

Например, затраты могут включать оплату труда сотрудников, аренда зданий, транспортные расходы, ремонтные работы и прочее. Для грамотного и простого составления смет чаще всего используют обычную программу Excel или заключают договор с профессиональными организациями.

Смета расходов и доходов бюджетного учреждения

Несмотря на то, что смета бюджетных учреждений является по своему назначению таким же документом, как и в коммерческих организациях, требования к ней наиболее высокие. Все это объясняется государственным финансированием, а это значит, что учёт поступлений и расходов должен быть максимально оперативным и чётким.

Более того, порядок составления, а также подтверждения зафиксирован статьёй 221 БК РФ. По запросу вышестоящего распределителя бюджетных средств организация обязана представить отчёт в течение 10 дней, с подробным описанием доходов/расходов по установленной форме.

Источник: xn--80ajuth.xn--80adxhks

Смета расходов: пример. Как составлять смету расходов

Смета расходов – сводный план всех затрат субъекта хозяйствования на будущий период осуществления производственной и (или) финансовой деятельности. С помощью данного документа определяется общая сумма издержек на производстве в разрезе подвидов ресурсов, стадий производства, уровней управления на предприятии и прочих расходов.

Определение

Составление сметы расходов

Планирование затрат проводится в денежном выражении на производственные программы, предусмотренные в проектах на год, с определенными целями и задачами, выбранными экономическими ресурсами и технологическими средствами их выполнения. Смета расходов в разрезе плановых заданий и показателей должна быть конкретизирована. Другими словами, это оценка затрат в стоимостном выражении, оформленная в виде соответствующих результатов.

Образец сметы расходов выглядит как план прогнозируемых затрат в разрезе выполненных работ с применяемыми ресурсами. К примеру, сметой доходов на перспективу устанавливаются планируемые поступления денежных средств с соответствующими расходами на такой же период. Смета расходов на производство показывает запланированные уровни запасов, объемы производимой продукции, а также стоимость некоторых видов ресурсов. Итоговая смета (свод) должна показывать общие затраты в сопоставлении с результатами в разрезе основных разделов плана социально-экономического развития на предстоящий год.

Методы составления сметы

В процессе формирования данного документа на производстве в рамках российской науки и практики довольно широко используются следующие методы:

- сметный, основанный на расчете затрат в пределах предприятия по исходным данным других разделов данного документа;

- сводный, базирующийся на суммировании смет производственных процессов некоторых цехов (исключение составляют внутренние обороты);

- калькуляционный, в основе которого находятся плановые расчеты по номенклатуре готовой продукции с разложением общих статей на простейшие затраты или их элементы.

Сметный метод

Это наиболее распространенный метод на отечественных предприятиях. Его использование позволяет обеспечить взаимоувязку с приведением в общую систему расчетов в форме комплексного планового документа. Смета расходов организации с использованием этого метода предусматривает аккумулирование всех производственных затрат по конкретным элементам в рамках специальных разделов плана на год. Определяются сметные затраты в следующем порядке:

- Расходы на основные материалы, комплектующие и полуфабрикаты определяются, исходя из планируемой годовой потребности в материальных ресурсах. В данном случае в смету должны включаться только те затраты, которые на протяжении планового периода могут быть израсходованы с последующим списанием в производство. Другими словами, потребность в материальных ценностях принимается без учета каких-либо изменений остатков запасов на складе.

- Формирование расходов на вспомогательные материалы осуществляется на основе планов потребности в них на год. Структуру данных затрат составляет стоимость инструментов, а также хозяйственного инвентаря, расходуемого в плановом периоде.

- Топливо в стоимостном выражении в смете должно быть запланировано в соотношении к потребностям в нем.

Сводный метод

Для понимания, как составлять смету расходов с помощью данного метода, необходимо предварительно разработать и свести в общую систему общие затраты в разрезе цехов как основного, так и обслуживающего производства.

Калькуляционный метод

Смета доходов и расходов

Смета доходов и расходов является одним из элементов финансового планирования (бюджетирования) на предприятиях. Смета доходов и расходов призвана систематизировать процесс распоряжения финансовыми средствами организации, а также лежит в основе управленческого учета. Правильно составленная смета играет ключевую роль при анализе фактических результатов работы предприятия за отчетный период.

- Что такое смета доходов и расходов

- Где применяется смета доходов и расходов

- Структура сметы доходов и расходов

- Пример составления сметы доходов и расходов

- В бюджетных учреждениях

- В некоммерческих организациях

- Образец сметы доходов и расходов для НКО

Что такое смета доходов и расходов

Смета доходов и расходов – это один из финансовых инструментов, позволяющих структурировать все доходы и расходы предприятия в разрезе соответствующих статей. Наличие корректно составленной сметы значительно упрощает процесс контроля за расходами предприятия путем согласования запланированного расхода с утвержденной сметой (бюджетом). Кроме того, наличие утвержденной руководителем сметы позволяет обосновать понесенные в течении отчетного периода расходы перед собственниками и управленческим персоналом предприятия.

Поскольку смета доходов и расходов входит в состав системы управленческого учета, то для каждого предприятия данная форма адаптирована под тот вид деятельности, который ведет организация.

Смету (бюджет) следует относить к динамическим формам управленческого учета и контроля. Это означает, что на протяжении отчетного периода значения сметы могут и должны меняться. В таких случаях, как правило, первоначальные расчетные значения оставляют с пометкой «Бюджет», а скорректированные «Прогноз».

Причин тому множество:

- резкое колебание объемов производства;

- заключение новых / расторжение забюджетированных контрактов с контрагентами;

- внутренние и внешние экономические факторы;

- прочее.

Еще больше полезной информации по теме — в «КонсультантПлюс». Если у вас еще нет доступа к системе, вы можете получить его на 2 дня бесплатно. Или закажите актуальный прайс-лист, чтобы приобрести постоянный доступ.

Где применяется смета доходов и расходов

Область применения сметы доходов и расходов зависит от того, какую цель преследует тот сотрудник, который взялся за ее анализ:

- Коммерческая служба в первую очередь смотрит на доходную часть документа, т.к. составлялась смета на основании планов продаж, разработанных именно коммерсантами. От выполнения плана продаж, как правило, зависят их личные бонусы по итогам работы.

- Управленческий аппарат более всего интересуют расходы и финансовый результат.

- HR-отдел отслеживает затраты на персонал, включая расходы на страхование и обучение.

- Финансовый отдел — самый ревностный ценитель сметы доходов и расходов, т.к. документ является основой для любого вида финансового анализа.

Смета позволяет проводить план-фактный анализ отклонения фактических показателей от запланированных. Она служит для планирования постоянных издержек при составлении прогноза на будущие периоды. Использование сметы допустимо при составлении очередности платежей, что особенно полезно при ограниченном количестве свободных денежных средств на счетах предприятия.

Структура сметы доходов и расходов

Название документа «Смета доходов и расходов» говорит само за себя: структура сметы состоит из доходной части, расходной составляющей, и, как следствие, прогнозируемого финансового результата.

Пример составления сметы доходов и расходов

Доходная часть сметы формируется на основании прогнозируемых объемов производства и продаж. Данные предоставляет коммерческая служба. В зависимости от вида деятельности, который ведет организация, структура будет значительно отличаться.

В рамках данной публикации мы рассмотрим смету доходов и расходов организации, которая ведет торговую деятельность, а также оказывает услуги. Важно, что объем услуг напрямую зависит от объема продаж самой продукции.

Составление расходной части происходит в тандеме с HR-отделом. В зависимости от запланированного объема производства / продаж рассчитывается количество персонала на планируемый период.

Составление расходной части происходит в тандеме с HR-отделом. В зависимости от запланированного объема производства / продаж рассчитывается количество персонала на планируемый период.

Кроме ФОТ и социальных взносов, в смету закладываются расходы на питание, страхование и обучение сотрудников. Некоторые прогрессивные компании включают в смету и расходы на оплату спортивных залов или развлекательных мероприятий. Кроме того, закладываются расходы на корпоративные мероприятия. После того, как работа с другими отделами закончена, переходят к заполнению бюджета в части операционной деятельности.Как мы видим, расходы, расположенные в данной части сметы, целиком и полностью относятся к реализуемой продукции / услугам.

После того, как работа с другими отделами закончена, переходят к заполнению бюджета в части операционной деятельности.Как мы видим, расходы, расположенные в данной части сметы, целиком и полностью относятся к реализуемой продукции / услугам.

Следующим шагом при составлении сметы доходов и расходов является планирование прочих расходов. Если финансовый контролер или экономист проработал несколько лет в штате данной компании, то планирование расходной части бюджета не представит для него сложностей. Как правило, используют фактические данные по результатам 7-9 месяцев работы в текущем периоде и прибавляют прогнозные данные до конца года.

Немаловажной статьей сметы являются прочие доходы и расходы. Однако, как правило, при бюджетировании эти цифры не прогнозируются, но фактические данные активно используются при сопоставлении фактического результата с плановым.

В нашем примере мы заложим сумму прочего дохода в виде процентов за размещение денежных средств на депозитных счетах, т.к. на момент составления сметы нам известна сумма, планируемая к размещению и примерный банковский процент за пользование денежными средствами. Курсовые разницы никогда не планируются.

Налог на прибыль рассчитывается исходя из ставок, применяемых в организации. В нашем случае это стандартные 20%:

Конечно, мы значительно упростили наш пример, разбив объем продаж равномерно в разрезе месяцев года. В реальной жизни так бывает редко. Равно как и часть расходов планируется на определенный месяц. Однако, используя приведенный пример, без труда можно составить смету доходов и расходов для вашей компании.

Особенности составления сметы доходов и расходов в некоторых организациях

Все, что мы рассмотрели в нашей публикации, до настоящего момента актуально для коммерческих / хозрасчетных организаций. Однако, в зависимости от формы организации предприятия, составление сметы доходов и расходов может иметь некоторые нюансы.

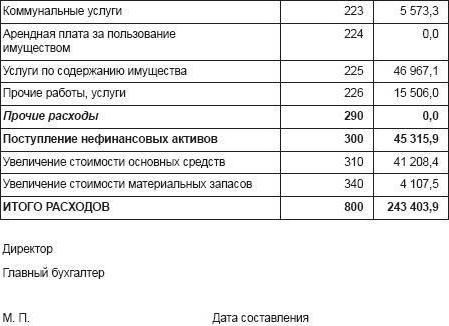

В бюджетных учреждениях

Смета доходов и расходов бюджетного учреждения – это экономическая форма, в которой отражена информация о суммах полученных из бюджета средств и их расходовании в соответствии с целевым назначением. Экономист бюджетной организации отражает в смете все доходы бюджетной организации, получаемые как из бюджетов соответствующих уровней, так и из внебюджетных фондов и коммерческой деятельности.

Распоряжение средствами, полученными из бюджетов различных уровней, подлежит обязательному утверждению вышестоящим распорядителем бюджетных средств. Происходит это посредством представления сметы доходов и расходов по строго установленной форме в срок — не позднее 10 дней со дня получения уведомления о выделении бюджетных ассигнований. Форма сметы утверждается приказом соответствующего министерства.

Представленную смету распорядитель бюджетных средств обязан утвердить в срок — не позднее пяти рабочих дней со дня представления.

В срок, не более одного рабочего дня с момента утверждения, смета доходов и расходов передается бюджетным учреждением в орган, исполняющий бюджет – иными словами в федеральное казначейство. Расходование бюджетных средств допустимо строго в соответствии с утвержденной сметой. Однако за бюджетными учреждениями сохранена возможность самостоятельного выбора в расходовании средств, полученных из внебюджетных фондов и от предпринимательской деятельности.

Суть составления и утверждения сметы бюджетным учреждением заключается в том, что она регламентирует и конкретизирует права и обязанности организаций, получающих средства из бюджета по образованию и расходованию отпущенных денежных средств. В свою очередь, вышестоящие органы получают возможность строгого контроля над использованием средств налогоплательщиков в соответствии с их целевым назначением.

Сметы бюджетных учреждений имеют свою классификацию:

- индивидуальная – составляется отдельным бюджетным учреждением;

- сводная – объединяет индивидуальные сметы учреждений, относящихся к одной сфере деятельности, группируя их по соответствующим министерствам, ведомствам и исполнительным органам власти;

- централизованная – название говорит само за себя.

Разительным отличием сметы бюджетного учреждения от сметы коммерческой организации является наличие в документе кодов бюджетной классификации, в соответствии с которыми и происходит расходование бюджетных ассигнований.

Составление и расходование средств в соответствии со сметой происходит с применением нормативов расходования по каждой статье расходов. Данные нормы разрабатываются на основе общего для всех субъектов РФ принципа распределения средств, полученных от государства. Нормативы расходования бюджетных средств устанавливается компетентным органом на одну единицу, и, как правило, не соответствуют реальным потребностям бюджетного учреждения.

В некоммерческих организациях

Некоммерческие организации при получении целевых средств обязаны составлять смету доходов и расходов. Утверждение сметы, а также внесение в нее изменений осуществляется высшим органом управления организации. Строго определенных требований, закрепленных на законодательном уровне, при составлении сметы не предусмотрено (за исключением сметы доходов и расходов благотворительных организаций).

При составлении сметы доходов и расходов некоммерческой организации, в нее должна быть включена информация о состоянии активов и пассивов, согласно данным бухгалтерского учета, а также данные о принадлежащем организации имуществе.

Документом, в котором отражается получение целевых средств и их расходование, является именно смета.

Смета доходов и расходов составляется на календарный параллельно с финансовым планом, утверждённым руководством некоммерческой организации.

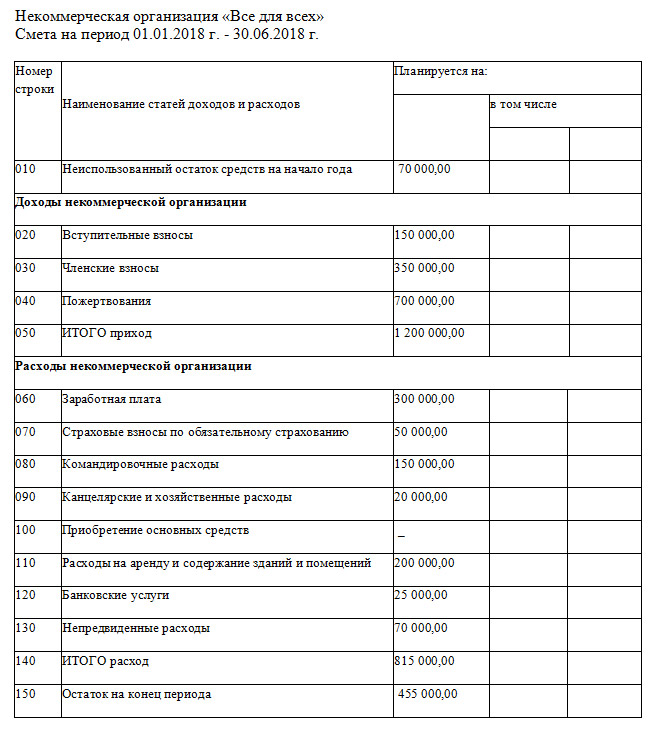

Образец сметы доходов и расходов для НКО

Как мы уже сказали, в отличии от бюджетных учреждений, строго определенной формы сметы не существует. Обычно документ составляется в разрезе статей доходов и расходов, предусмотренных отчетом о прибылях и убытках.

Предлагаем скачать наш образец сметы доходов и расходов для НКО.

Подводим итоги

Завершая публикацию, хочется выразить надежду, что информация, изложенная в статье, поможет вам при составлении бюджетного плана вашей организации.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Автор статьи

Специализация: Уголовное право, уголовный процесс, административное право, финансовое право, таможенное право

16-летний опыт работы следователем органов внутренних дел, в настоящее время — преподаватель кафедры уголовно-правовых дисциплин в высшем и средне-специальном учебных заведениях г. Челябинска.

Источник: spmag.ru