В бюджете производства содержится информация о части финансово-экономических показателей бизнес-процесса «Производство». Бюджет производства должен содержать как минимум информацию об объемах производства в натуральных показателях, т.е. показывать, сколько и какой продукции нужно произвести.

Бюджет производства должен является исходным документом и для оперативного управления производственными процессами. Естественно, что для этого необходима более детальная производственная отчетность, но она должна быть согласована с бюджетом производства. Очень часто этого не происходит.

К сожалению, на практике часто случается так, что бюджет производства кроме как в ПЭО нигде больше не используется. Здесь, конечно, можно привести аргумент о том, что производственная управленческая отчетность, используемая в бюджетировании, это только часть полной производственной управленческой отчетности, и поэтому для целей составления финансовых бюджетов достаточно использовать такой бюджет производства, а для целей оперативного управления используется уже более детальная система оперативного планирования и отчетности.

Идеи для бизнеса на низком бюджете

Но как показала практика если использовать такой подход, то тем самым компания только будет способствовать отрыву системы бюджетирования от реальной практики управления компании. Если будет происходить такой отрыв бюджетов от того, что происходит на самом деле, то сотрудники компании совершенно справедливо будут относиться ко всем этим бюджетам как к какому-то ненужному заполнению форм и переубедить их в этом будет очень сложно.

Это значит, что при составлении бюджета производства ПЭО обязательно должны согласовывать его с производственниками. Или же бюджет производства должны составлять в производственной дирекции при контроле со стороны ПЭО.

ЭТО МОЖЕТ БЫТЬ ИНТЕРЕСНО

Ближайший семинар по бюджетированию состоится 20-22 сентября 2023 г.

При этом часть показателей бюджета производства может рассчитывается по продуктовым группам, а часть по производственным линиям. Кроме того на одной линии могут производиться продукты разных продуктовых групп. Естественно, что это только часть показателей бизнес-процесса «Производство». Стоимостные показатели находятся в бюджете производственных расходов.

Примечание: подробнее об использовании бюджета производства в управлении компанией можно узнать в Части I «Бюджетирование как инструмент управления» семинара-практикума «Бюджетное управление предприятием», который проводит автор данной статьи — Александр Карпов.

Регламент бюджетирования производства

Часто получается так, что сотрудники компании настолько загружены производственной деятельностью, что для таких «ненужных» функций как бюджетирование времени совсем не остается. Поэтому очень часто возникает проблема с вовлечением производственников в процесс бюджетирования. Речь не идет о том, что в состав участников процесса бюджетирования нужно включать рабочих, но производственные менеджеры обязательно должны быть вовлечены в данный процесс, хотя бы на уровне начальников подразделений.

💰 ТОП ИДЕИ — БИЗНЕС от 200 000 ₽. Тезисы + жизненный опыт. Бизнес идеи 2022 / Бизнес с нуля в 2022

Для контроля процесса производства, так же как и для любых других бизнес-процессов можно использовать любые эффективные способы улучшения финансово-экономических показателей. Даже если они на первый взгляд могут показаться смешными.

Директор одного крупного предприятия рассказывал, что когда он только начинал наводить порядок после своего назначения, то ему как бы в шутку порекомендовали для контроля бизнес-процесса «Производство» использовать хотя бы закон Ломоносова о сохранении массы. То есть для начала хотя бы проверять, чтобы масса выходящих продуктов были не существенно меньше массы входящих сырья и материалов. И оказалось, что даже такой прикольный способ контроля позволил обнаружить большую «утечку» входящих ресурсов на производстве.

Довольно-таки часто в производственных компаниях возникают конфликты между коммерсантами и производственниками. Это кстати проявляется и при проведении план-фактного анализа исполнения бюджетов. Когда обнаруживаются существенные отклонения и начинается поиск причин, то коммерсанты могут валить на производственников, утверждая что были задержки производства ходовой продукции, который дает большой вклад в прибыль.

Производственники же наоборот будут обвинять коммерсантов в том, что те постоянно меняют свои заказы, что при водит к сбою в производстве и более высоким затратам.

Частично данную проблему можно решить, вводя регламент бюджетирования ЦФО, в рамках которого должны разделяться подобные взаимные влияния с помощью методик гибкого бюджетирования (см. Книгу 4 «Финансовая структура компании»).

Кроме этого ведь ведущую роль в процессе бюджетирования должна выполнять финансовая дирекция. В ПЭО должны быть экономисты, которые достаточно хорошо разбирались бы в бизнес-процессах компании и в коммерческих и в производственных (см. Книгу 5 «Роль финансовой дирекции в бюджетировании»). Это будет способствовать предотвращению принятия неэффективных решений еще на стадии планирования, а также позволит разобраться в ситуации по факту и понять что нужно сделать в будущем по исправлению выявленных проблем.

Пример регламента бюджета производства

Рис.1. Пример регламента бюджетирования производства (на фазе планирования)

Рис.2. Пример регламента бюджетирования производства (на фазе учета, контроля и анализа)

ЭТО МОЖЕТ БЫТЬ ИНТЕРЕСНО

Ближайший семинар по бюджетированию состоится 20-22 сентября 2023 г.

Примечание: подробнее о регламенте бюджетирования производства можно узнать в Части II «Регламент системы бюджетирования» семинара-практикума «Бюджетное управление предприятием», который проводит автор данной статьи — Александр Карпов.

Модель бюджета производства

При формировании модели бюджета производства необходимо обратить внимание на следующий важный момент. К сожалению, в наших компаниях очень низкий уровень планирования. Одна из функциональных областей, где планы могут оторваться от реальной жизни компании, – это именно планирование производства.

Казалось бы, что тут нет ничего сложного. Есть план продаж в натуральных показателях, есть нормативы остатков готовой продукции, есть информация об остатках на начало периода. Имея все эти данные, по понятному балансовому соотношению можно рассчитать план производства, который будет равен плану продаж плюс нормативные остатки на конец периода минус остатки на начало периода.

Но на практике бывает так, что такая модель не дает нужного результата, т.к. не учитываются производственно-технологические ограничения. Ведь в производстве есть своя дискретность. Не всегда можно произвести в нужные сроки ровно столько, сколько получилось по формуле. Поэтому нужно проводить корректировку цифр, полученных на основе расчетов с учетом производственных ограничений и, что важно для этой работы, нужно привлекать производственников, а не ограничиваться экономистами.

При разработке модели бюджета производства, впрочем также, как и при создании моделей всех остальных бюджетов, нужно помнить одно очень важное правило. Сложность модели должна зависеть от сложности того объекта, для которого эта модель составляется. В данном случае модель бюджета производства должна зависеть от сложности такого объекта бюджетирования, как бизнес-процесс «Производство».

То есть вовсе не обязательно всегда стараться построить как можно более точную и сложную модель. Если бизнес-процесс «Производство» достаточно простой, при этом основным ограничивающим фактором является рынок, то нет смысла строить очень сложную модель. Ведь в этом случае основной вклад в погрешность итоговых показателей будет вносить именно бюджет продаж.

Если же основными ограничивающими факторами в компании являются именно производственные, и сам бизнес-процесс «Производство» является достаточно сложным, то в таком случае, конечно же, нужно строить более сложную и более точную модель бюджета производства. А потом на основе этой модели планировать и производственные расходы, то есть увязывать натуральные производственные показатели со стоимостными.

Пример модели бюджета производства

В рассматриваемом примере модель бюджета производства имеет достаточно простой вид (см. Табл. 1). Это связано с тем, что в данном примере сам бизнес-процесс «Производство» был не очень сложный. Поэтому было принято решение не усложнять модель.

Таблица 1. Пример бюджета производства

Источник: bud-tech.ru

Что такое бизнес-бюджет (с примером)

Отслеживание доходов и расходов компании может быть важной частью ее финансового успеха. Для управления этой необходимой и сложной задачей большинство предприятий используют бюджет. Бюджет может помочь бизнес-плану и документировать движение денег в их организации, из нее и внутри нее, что может помочь поддерживать общую прибыльность. В этой статье мы дадим определение бизнес-бюджета, обсудим типы бюджетов и приведем пример квартального бюджета, чтобы помочь вам разработать и поддерживать свой собственный.

Что такое бизнес-бюджет?

Бюджет — это финансовый план, используемый предприятиями для отслеживания своих доходов и расходов для прогнозирования будущей прибыли. Предприятия могут захотеть отслеживать, сколько денег тратится на накладные и единовременные расходы, чтобы определить, на что они тратят, чтобы при необходимости сократить расходы и увеличить прибыль. Они также могут использовать бюджет, чтобы помочь определить конкретные области, в которых они могут увеличить свой доход. Компании часто ведут генеральный бюджет, а отделы внутри компании могут создавать свои собственные бюджеты для управления распределением общих финансов компании.

Предприятия могут разбивать свои бюджеты на финансовые периоды, помогать отслеживать финансовое положение и ставить краткосрочные цели. Как правило, бюджет включает один полный год, четыре квартала и отдельные месяцы. Компании часто пересматривают свой бюджет в начале каждого года и переносят финансовый рост и прибыль на следующие годы, чтобы сохранить точную картину движения денег с течением времени. Организации часто используют программное обеспечение для бюджетирования и онлайн-инструменты, чтобы помочь сбалансировать бюджеты и разработать планы бюджетирования.

Программы для Windows, мобильные приложения, игры — ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале — Подписывайтесь:)

6 видов бизнес-бюджетов

Вот некоторые из наиболее распространенных типов бизнес-бюджетов:

1. Общий бюджет

Сводный бюджет является основным бюджетным документом бизнеса и содержит все другие бюджеты, финансовые отчеты и документы планирования. Он используется для сбора информации из каждого отдела и потока доходов, чтобы дать бизнес-менеджерам представление о финансовом положении компании.

2. Операционный бюджет

Операционный бюджет отслеживает стоимость всех коммерческих расходов и уравновешивает их с доходом от продажи продукта. Вы можете регулярно обновлять этот бюджет и составлять другие бюджеты, чтобы определять чистую прибыль и делать прогнозы предстоящих продаж. Эти бюджеты могут быть более или менее сложными в зависимости от количества продуктов и сотрудников в бизнесе. Бюджеты, включенные в операционный бюджет, включают:

Бизнес должен знать, сколько денег поступает от продаж, чтобы компенсировать затраты на их операции. Вы можете рассчитать прибыль, используя это число, сбалансированное с переменными и постоянными расходами компании. Например, пекарня может вести учет каждой буханки хлеба, проданной за 5 долларов, и подсчитывать общее количество продаж, чтобы получить общий доход за этот квартал.

Чтобы предсказать прибыль, компания также должна предсказать, сколько запасов нужно произвести. Они могут сделать это, подсчитав запасы, оставшиеся с предыдущего квартала, сколько, по их мнению, они продадут, и сколько запасов они хотят оставить в конце следующего квартала. При расчете того, сколько они будут продавать, они могут захотеть изучить продажи за предыдущие кварталы, чтобы сделать реалистичное и обоснованное предположение. Производственная часть бюджета часто использует единицы измерения вместо валюты.

Чтобы рассчитать производственный бюджет, вы можете использовать следующее уравнение:

Ожидаемое количество единиц продаж + конечные единицы запасов — начальные единицы запасов = производственные единицы

Например, если в пекарне осталось пять буханок хлеба с предыдущего квартала, она планирует продать 10 000 буханок хлеба в следующем квартале и хочет иметь на складе две буханки хлеба, ее производственный бюджет может выглядеть следующим образом:

Стартовый инвентарь: 5 единиц

Прогноз продаж: 10 000 единиц

Конечный инвентарь: 2

Единиц для производства: 9 997

Используя уравнение производственного бюджета, они могут рассчитать 10 000 буханок + 2 буханки — 5 буханок = 9 997 буханок для производства.

Бюджет прямых закупок материалов

Стоимость материалов может быть полезным ориентиром при прогнозировании количества единиц продукции. Вы можете вычесть стоимость материалов из общей выручки предыдущего отчетного периода. Определение стоимости сырья может помочь преобразовать производственные единицы в сумму в долларах, чтобы сбалансировать ее с остальной частью бюджета. Вы можете использовать эту формулу для создания бюджета прямых материалов:

Производственные единицы x стоимость сырья на единицу = стоимость закупленного сырья

Например, пекарне необходимо закупить муку, яйца и дрожжи, чтобы испечь хлеб, и она рассчитывает испечь 9 997 буханок хлеба. Если сырье для пекарни стоит 0,50 доллара за буханку, то 9 997 х 0,50 доллара = 4 998,5 доллара, потраченных на прямые материалы за квартал. Бюджет будет выглядеть так:

Мука: 1000 долларов

Яйца: 2000 долларов.

Дрожжи: 1998,5 долларов США.

Всего сырья: 4 998,5 долларов США.

Производственные единицы: 9 997

Стоимость за единицу: $0,50

Бюджет прямого труда

Предприятия балансируют расходы на оплату труда своих сотрудников с доходами от продаж. Вы можете составить свой бюджет прямого труда, используя эту формулу:

Количество сотрудников х заработная плата = стоимость рабочей силы

Чтобы преобразовать это число в стоимость рабочей силы на единицу, вы можете использовать эту формулу:

Стоимость заработной платы на человека в квартал / количество единиц, произведенных на человека в квартал = стоимость труда на единицу

Например, если в пекарне есть 2 сотрудника, которые зарабатывают 40 000 долларов в год, каждый работник будет зарабатывать 10 000 долларов в квартал. 10 000 долларов x 2 = 20 000 долларов за работу в одном квартале. 10 000 / 4998,5 (количество буханок, которые произведет один работник) = 2 доллара за буханку хлеба. Бюджет будет выглядеть так:

Сотрудник 1: $10 000

Сотрудник 2: $10 000

Общий объем работ: 20 000 долларов США.

Произведено единиц: 4998,5 буханок на одного работника

Стоимость труда на одного работника: $2

Предприятия оплачивают арендную плату и коммунальные услуги, а также любые расходы, связанные с продажей и администрированием, и эта категория расходов известна как накладные расходы.

Например, если накладные расходы пекарни, включая арендную плату и коммунальные услуги, составляют примерно 1000 долларов в квартал, они могут вычесть эту сумму из общего объема продаж за квартал. Бюджет будет выглядеть так:

Коммунальные услуги: $200

Общие накладные расходы: 1000 долларов США.

Завершение бюджета запасов готовой продукции

Этот бюджет рассчитывает стоимость продуктов, которые были произведены, но не проданы. Вы можете получить стоимость каждого элемента, добавив затраты на производство, рабочую силу и накладные расходы, а затем разделив эту стоимость на количество произведенных единиц.

Получив стоимость каждого предмета, вы можете подумать, сможете ли вы продать достаточное количество единиц, чтобы покрыть свои расходы. Это последний шаг вашего операционного бюджета, потому что он является истинным предсказателем вашего финансового положения.

Следуйте этой формуле, чтобы определить конечный бюджет запасов готовой продукции:

стоимость материалов на единицу + стоимость рабочей силы на единицу + (накладные расходы за квартал / единиц продукции за квартал) = общая себестоимость продукции за единицу.

Например, общая стоимость одной буханки хлеба в пекарне составит 0,50 долл. США + 2 долл. США + (1000 долл. США / 9997 буханок) = 2,60 долл. США за буханку хлеба.

Вы можете умножить стоимость единицы продукции на количество произведенных единиц, чтобы получить общую стоимость операций за период времени. Чтобы узнать, приносит ли ваш бизнес прибыль, вы можете вычесть общую стоимость операций из объема продаж, чтобы узнать, какую прибыль вы получили в этом квартале.

Например, стоимость буханки хлеба для пекарни составляет 2,60 доллара, и они планируют продать 10 000 буханок хлеба в следующем квартале по 5 долларов каждая. Продажи за квартал составят 50 000 долларов, а общие затраты за квартал составят 26 000 долларов, что означает, что чистая прибыль компании составит 24 000 долларов.

3. Денежный бюджет

Предприятия должны планировать, как они тратят свою прибыль в дополнение к своим операционным расходам. Они отслеживают эти транзакции в кассовом бюджете, который отслеживает легкодоступные средства бизнеса, называемые его ликвидными денежными средствами.

Иногда предприятия имеют отрицательную ликвидную наличность в своем бюджете, но это может просто означать, что они вложили средства в будущее своей компании. Отслеживание денежного бюджета может помочь вам предсказать, когда делать эти инвестиции, чтобы у вас не закончились наличные деньги. Они называют это избеганием риска ликвидности.

Чтобы иметь точное представление о том, какие ликвидные денежные средства остаются в конце периода, вам необходимо отслеживать следующие затраты:

Это затраты, которые вы подсчитали в своем операционном бюджете. Они дают вам вашу чистую прибыль и являются базой для того, какие ликвидные деньги у вас есть.

Предприятия часто берут кредиты или имеют кредиторов, которым нужно платить. Это ваши финансовые затраты, и вы можете оплатить их из своих ликвидных денег.

По мере роста бизнеса они могут инвестировать в недвижимость или оборудование, чтобы развивать свой бизнес или улучшать свой продукт. Это затраты, которые имеют долгосрочную ценность, и предприятия инвестируют в них, используя ликвидные денежные средства бизнеса.

Вот пример кассового бюджета на примере пекарни:

Начальный баланс денежных средств (сколько ликвидных денежных средств у вас было в начале периода): 10 000 долларов США.

Продажи/кассовые поступления: 50 000 долларов США.

Общий баланс: 60 000 долларов США

Денежные платежи (затраты)

Эксплуатация: -$26 000

Всего наличными платежами: -$51,000

Бюджетный остаток ликвидных денежных средств на конец периода: 9000 долларов США.

4. Финансовый бюджет

Компании используют финансовый бюджет для отслеживания своих инвестиций в активы. Он включает бюджет денежных средств, бюджет капитальных затрат и балансовый отчет, в котором рассчитывается остаточная стоимость бизнеса.

Например, капитальные затраты пекарни могут выглядеть так:

Покупка промышленного миксера: -$900

Техническое обслуживание промышленной печи: -2000 долларов США.

Общие капитальные затраты: -$2900

Когда у вас есть общий бюджет денежных средств и общий бюджет капитальных затрат, вы можете скомпилировать их оба, чтобы сформировать свой баланс, который показывает общие активы бизнеса за период.

Денежный бюджет: $9000

Капитальные затраты: -$2900

Финансовый баланс: 6 100 долларов США

6. Статический бюджет

Статический бюджет — это план составления бюджета, который используют некоммерческие организации, образовательные учреждения или государственные органы, поскольку их доходы не меняются в начале каждого периода. Они редко меняют этот бюджет в течение года. Он охватывает почти все аспекты бизнес-бюджета; однако в нем не обязательно учитывать продажи, поэтому в бюджете можно прогнозировать большинство расходов и финансовых доходов одновременно, а не обновлять его в течение года.

Пример коммерческого бюджета

Вот полный пример бизнес-бюджета пекарни:

Общий бюджет на второй квартал

Общий остаток за последний квартал/начальный остаток денежных средств: 10 000 долларов США.

Стоимость прямых материалов: -$4998,50

Стоимость рабочей силы: -$20,000

Накладные расходы: -$1,000

Общие эксплуатационные расходы: -25 998,50 долларов США.

Продажи или денежные поступления: 50 000 долларов США.

Всего наличных платежей: -$51,000

Бюджетный остаток денежных средств на конец периода: 9000 долларов США.

Покупка промышленного миксера: -$900

Техническое обслуживание промышленной печи: -2000 долларов США.

Общие капитальные затраты: -$2900

Общий остаток/остаток денежных средств на начало следующего квартала: 6 100 долларов США.

Источник: buom.ru

Составление бюджета предприятия в Excel с учетом скидок

Бюджет на очередной год формируется с учетом функционирования предприятия: продажи, закупка, производство, хранение, учет и т.п. Планирование бюджета – это продолжительный и сложный процесс, ведь он охватывает большую часть среды функционирования организаций.

Для наглядного примера рассмотрим дистрибьюторскую фирму и составим для нее простой бюджет предприятия с примером в Excel (пример бюджета можно скачать по ссылке под статьей) . В бюджете можно планировать расходы на бонусные скидки для клиентов. Он позволяет моделировать различные программы лояльности и при этом контролировать расходы.

Данные для составления бюджета доходов и расходов

Наша фирма обслуживает около 80-ти клиентов. Ассортимент товаров составляет около 120-ти позиций в прайсе. Она делает наценку на товары 15% от их себестоимости и таким образом устанавливает цену продажи. Такая низкая наценка экономически обоснована плотной конкуренцией и оправдывается большим товарооборотом (как и на многих других дистрибьюторских предприятий) .

Для клиентов предлагается бонусная система вознаграждений. Процент скидки на закупку для крупных клиентов и ресселеров.

Условия и размер процентной ставки бонусной системы определяется двумя параметрами:

- Количественная граница. Количество приобретенного конкретного товара, которое дает клиенту возможность получить определенную скидку.

- Процентная скидка. Размер скидки – это процент, что вычисляется от суммы, на которую приобрел клиент при преодолении количественной границы (планки) . Размер скидки зависит от размера количественной границы. Чем больше товара приобретено, тем больше скидка.

В годовом бюджете бонусы относятся к разделу «планирование продаж», поэтому они влияют на важный показатель фирмы – маржу (показатель прибыли в процентном соотношении от общего дохода) . Поэтому важной задачей является возможность устанавливать несколько вариантов бонусов с разными границами на уровнях реализации и соответствующих им % бонусов. Нужно чтобы маржа удерживалась в определенных границах (например, не меньше 7% или 8%, вед это же прибыль фирмы) . А клиенты смогут выбирать себе несколько вариантов бонусных скидок.

Наша модель бюджета с бонусами будет достаточно проста, но эффективная. Но сначала составим отчет движения средств по конкретному клиенту, чтобы определить можно ли давать ему скидки. Обратите внимание на формулы, которые ссылаются на другой лист пред тем как посчитать скидку в процентах в Excel.

Составление бюджетов предприятия в Excel с учетом лояльности

Проект бюджета в Excel состоит из двух листов:

- Продажи – содержит историю движения средств за прошлый год по конкретному клиенту.

- Результаты – содержит условия начисления бонусов и простой счет результатов деятельности дистрибьютора, определяющий прогноз показателей привлекательности клиента для фирмы.

Движение денежных средств по клиентам

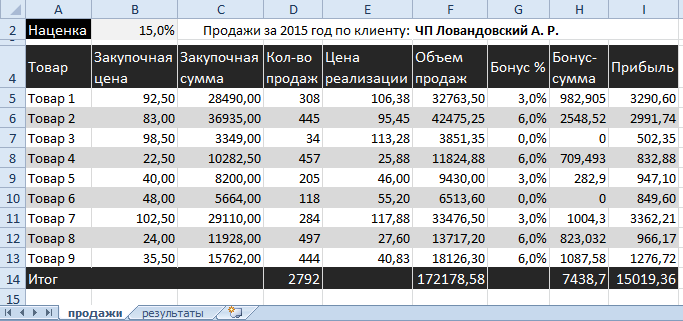

Структура таблицы «Продажи за 2015 год по клиенту:» на листе «продажи»:

- Товар – Наименование товаров.

- Закупочная цена – цены, по которым дистрибьютор закупает продукцию у поставщиков.

- Закупочная сумма – это количество товара умножено на его цену.

- Количество продаж – количество товара проданного конкретному клиенту за 1 год.

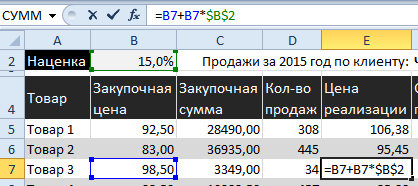

- Цена реализации – закупочная цена + 15% наценки. Формула наценки:

- Объем продаж – сумма, на которую было продано товара.

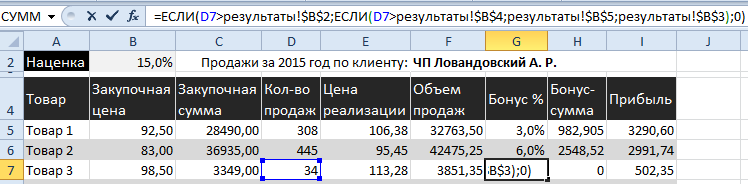

- Бонус % — размер скидки на определенный товар, который преодолел по количеству определенную граничную планку скидок. Формула:

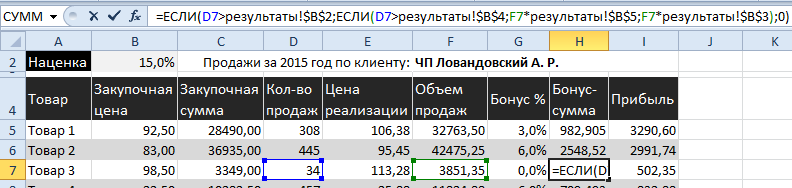

- Бонус-сумма – суммы скидок, которые клиент получает при преодолении количественной границы конкретного товара (значение ячеек этой колонки получены ссылкой из ячейки расчета бонусов на листе «Результаты») . Формула расчета скидки в Excel:

- Прибыль – рассчитывается: Объем продаж — Закупочная сумма — Бонус.

Модель бюджета предприятия

На втором листе устанавливаем границы для достижения бонусов соответствующие им проценты скидок.

Следующая таблица – это базовая форма бюджета доходов и расходов в Excel с общими финансовыми показателями фирмы за годовой период.

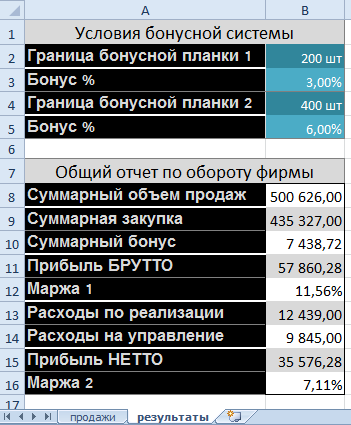

Структура таблицы «Условия бонусной системы» на листе «результаты»:

- Граница бонусной планки 1. Место для установки уровня граничной планки по количеству.

- Бонус % 1. Место для установки скидки при преодолении первой границы. Как рассчитывается скидка для первой границы? Хорошо видно на листе «продажи». С помощью функции =ЕСЛИ(Количество > граница 1 бонусной планки[количество]; Объем продаж * процент 1 бонусной скидки; 0).

- Граница бонусной планки 2. Более высокая граница по сравнению с предыдущей границей, которая дает возможность получить большую скидку.

- Бонус % 2 –скидка для второй границы. Рассчитывается с помощью функции =ЕСЛИ(Количество > граница 2 бонусной планки[количество]; Объем продаж * процент 2 бонусной скидки; 0).

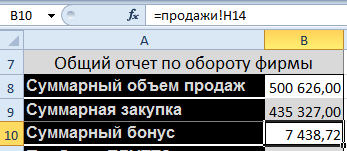

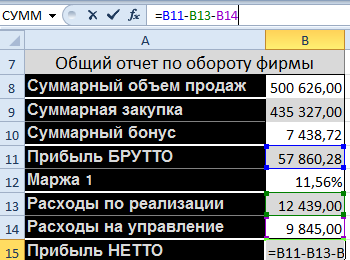

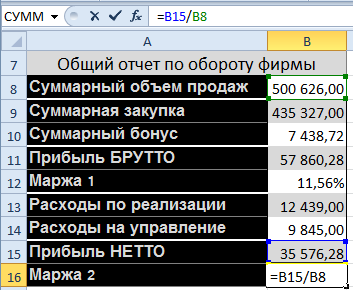

Структура таблицы «Общий отчет по обороту фирмы» на листе «результаты»:

- Суммарный объем продаж. Общая сумма проданного товара.

- Суммарная закупка. Общая сумма, на которую приобретено товара у поставщиков.

- Суммарный бонус. Общая сумма скидок.

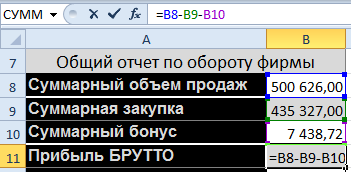

- Прибыль БРУТТО: Суммарный объем продаж — Суммарная закупка – Суммарный бонус.

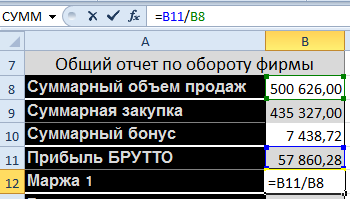

- Маржа 1: Прибыль БРУТТО / Суммарный объем продаж (в процентном выражении грязной прибыли) .

- Расходы по реализации – сумма расходов на дистрибуцию товара (логистика, доставка, реклама и т.п.) .

- Расходы на управление – суммарные расходы на зарплату сотрудникам, налоги и т.п.

- Прибыль НЕТТО (чистая прибыль) – Прибыль БРУТТО — Расходы по реализации — Расходы на управление.

- Маржа 2 – Прибыль НЕТТО / Суммарный объем продаж (в процентном выражении) .

Готовый шаблон бюджета предприятия в Excel

И так у нас есть готовая модель бюджета предприятия в Excel, которая является динамической. Если граничная планка бонусов находится на уровне 200, а бонусная скидка составляет 3%. Это значит, что в прошлом году клиент приобрел товара в количестве 200шт. А в конце года получит за это бонус скидку 3% от стоимости. А если клиент приобрел 400шт определенного товара, значит, он преодолел вторую граничную планку бонусов и получает скидку уже 6%.

При таких условиях изменится показатель «Маржа 2», то есть чистая прибыль дистрибьютора!

Задача руководителя дистрибьюторской фирмы выбрать самые оптимальные уровни граничных планок для предоставления клиентам скидки. Выбирать нужно так чтобы показатель «Маржа 2» находился хотя бы в приделах 7%-8%.

Чтобы не искать лучшее решение методом тыка, и не делать ошибок рекомендуем прочитать следующею статью. Там описано как сделать в Excel простой и эффективный инструмент: Таблица данных в Excel и матрица чисел. С помощью «таблицы данных» можно в автоматическом режиме визуализировать самые оптимальные условия для клиента и дистрибьютора.

- Создать таблицу

- Форматирование

- Функции Excel

- Формулы и диапазоны

- Фильтр и сортировка

- Диаграммы и графики

- Сводные таблицы

- Печать документов

- Базы данных и XML

- Возможности Excel

- Настройки параметры

- Уроки Excel

- Карта сайта

- Скачать примеры

Источник: exceltable.com