Определение кредита Кредит – это услуга, в рамках которой банк одалживает деньги заёмщику на определённый срок и на определённых условиях.

Характеристики кредита Платность За пользование деньгами банка нужно платить. Срочность У каждого кредита есть срок, на который он выдаётся заёмщику. Возвратность У банка есть различные механизмы для возврата одолженных средств.

Виды банковских кредитов Виды кредитования

Функции кредита Перераспределительная (концентрация свободных денежных средств и размещение их на условиях платности, возвратности, срочности) Замещение действительных денег орудиями обращения и кредитными операциями. Воспроизводственная (пополняется недостаток капитала предприятия и обеспечивается непрерывность производства) Стимулирующая Регулирующая

На что россияне чаще всего брали кредит в 2019 году: № 1 – ремонт квартиры или дома. № 2 – покупка автомобиля. № 3 – приобретение бытовой техники. № 4 – на повседневные нужды. № 5 – на лечение. № 6 – на отпуск или свадьбу. № 7 – вклады в бизнес или обучение.

Льготное кредитование бизнеса: в Алматы обсудили послание Президента

Как обеспечивается возвратность кредита? Возвратность – одна из основных характеристик кредита. Банк как кредитор заинтересован не только в получении прибыли в виде процентов и комиссий, но и в надёжном возврате тех средств, которые он одолжил заёмщику. Поэтому банк прежде всего оценивает платёжеспособность заёмщика.

Залог – это имущество, которым заёмщик владеет или приобретает за заёмные средства (автомобиль, недвижимость) и которое может быть продано в случае невозврата кредита. Кредиты, выдаваемые под залог имущества или на условиях поручительства, называются обеспеченными.

По некоторым кредитам банк требует от заёмщика обеспечение – то, что могло бы компенсировать убытки банка в случае невозвраты кредита. Поручительство – это добровольное обязательство, которое принимают на себя третьи лица (например, родственники) по возврат долга, если заёмщик сам не в состоянии расплатиться по кредиту. Поручителей может быть несколько, все они должны быть платёжеспособными. Необеспеченные кредиты выдаются под честное слово заёмщика, только на основании подтверждения его платёжеспособности, такие кредиты являются ограниченными по сумме и более дорогие, так как банк закладывает в процентную ставу повышенный риск потерь.

По теме: методические разработки, презентации и конспекты

Электронный словарь терминов по обществознанию для подготовки к ЕГЭ и ГИА.

Можно использовать на уроке при подготовке к ГИА и ЕГЭ по обществознанию.

Краткий словарь терминов по обществознанию

Словарь терминов по обществознанию

Материалы для подготовки к ЕГЭ по обществознанию.

Кредит на старт бизнеса — можно брать? Как правильно брать кредит?

Словарь терминов по обществознанию 9 класс

Словарь терминов по обществознанию для подготовки к ГИА.

Словарь терминов по обществознанию 9 класс

Словарь терминов по обществознанию для подготовки к ГИА.

Словарь терминов по обществознанию

Содержание основных терминов, изучаемых в предмете обществознание в старших классах средней общеобразовательной школы.

Свидетельство и скидка на обучение каждому участнику

Зарегистрироваться 15–17 марта 2022 г.

Выберите документ из архива для просмотра:

• особенности двухуровневой банковской системы;

• основные функции Центрального и коммерческих банков, и их роль в экономике;

• классификацию коммерческих банков, виды банковских операций и виды депозитов;

• основные принципы кредитования;

• цель создания и виды банковских резервов;

• дать представление о кредитной эмиссии и банковском мультипликаторе;

• умение работать с дополнительной литературой, искать нужную информацию в сети Интернет;

• умение решать задачи;

• навыки выбора более выгодного банка для сотрудничества.

Изучение нового материала начинается с короткого лекционного материала с использованием презентации.

Первичное усвоение новых знаний проходит в виде групповой работы учащихся – ребята получают задание соотнести название коммерческого банка и выполняемые функции (в таблице указать стрелками). Итоги работы проверяем в ходе беседы.

Для изучения третьего пункта плана активно используется раздаточный материал, презентация как форма наглядности и рабочая тетрадь. Закрепление этого пункта проходит в форме решения задач по теме.

Для закрепления всего изученного материала мы решили использовать синквейн. И при подведении итогов стандартный набор вопросов.

— разделиться на 2 группы

— изучить условия предоставления кредитов и депозитных вкладов реальных коммерческих банков (Сбербанк России и Курскпромбанк), (Сбербанк России и РоссельхозБанк).

ЕГЭ. Экономика. Тема 20. Кредит. Страхование

Кредит – это ссуда в денежной или товарной форме, предоставляемая кредитором заёмщику.

Функции кредита

- регулирующая – кредит способствует непрерывному процессу производства, способен формировать сбалансированную экономику.

- перераспределительная – удовлетворение временных потребностей юридических и физических лиц за счёт временно свободных денежных средств других лиц

- стимулирующая – кредит стимулирует заёмщика к трудовой деятельности, которая поможет ему вернуть кредит.

Принципы кредитования

- возвратность – кредит будет возвращён кредитору

- срочность– кредит выдаётся на определённый срок

- платность – кредит возвращается с процентами

- гарантированность – государство гарантирует защиту прав обеих сторон

- обеспеченность – защищает кредитора от невозврата кредитов.

Виды обеспечения ссуд:

- Материальные ценности, оформленные под залог

- Гарантии посредников — поручителей

- Страховые полисы

Заёмщик – организация или физическое лицо, берущее кредит в банке.

Кредитор – кто предоставляет кредит.

Кредитное соглашение – договор между кредитором и заёмщиком, составленный в письменной форме, в котором оговариваются условия предоставления и возвращения кредита.

Дифференцированность кредита – это различный подход банков к заёмщикам от их реальных возможностей погасить ссуду ( первоклассные и сомнительные)

Платёжеспособность – способность заёмщика погасить кредит в срок с процентами.

Виды кредита

По способу кредитования

- коммерческий ( натуральный)- предприниматели кредитуют друг у друга при покупке и продаже товаров .Он осуществляется в товарной форме, выдаётся вексель – долговое обязательство заёмщика уплатить сумму с процентами в определённый срок.

- банковский ( денежный) – банки выдают денежные ссуды .

По целевому назначению

- потребительский – для приобретения потребительских товаров с отсрочкой платежа

- ипотечный – долгосрочная ссуда на приобретение жилья под залог имущества

- ростовщический – выдаётся под очень высокие проценты ( до 300%)

По кредиторам и вкладчикам

- государственный — выдаётся государством или местными органами власти

- международный – кредитные отношения между государствами, межгосударственными банками и корпорациями

По срокам выплаты

- краткосрочный (до года)

- среднесрочный ( от года до 5 лет)

- долгосрочный (свыше 5 лет)

Новые формы кредита

- Лизинг (англ. leasing от англ. to lease — сдать в аренду) – долгосрочная аренда движимого и недвижимого имущества (кредит этот всегда долгосрочный)

- Факторинг (англ.factoring от англ. factor — посредник, торговый агент)– посредническая операция банка по взысканию денежных средств с должников своего клиента и управление его долговыми требованиями.

- Форфейтинг (англ.forfaiting от фр. à forfait — целиком, общей суммой) – это приобретение финансовым агентом ( форфейтором) обязательства заёмщика перед кредитором.

Тенденции развития системы кредитования в РФ

- наблюдается отток иностранного капитала из российской экономики в связи с напряжённой международной обстановкой.

- замораживание счетов российских вкладчиков в иностранных банках увеличивает степень доверия к банкам России.

- увеличение спроса на краткосрочные кредиты и кредиты по ипотеке.

- продолжение государственной поддержки банков, предоставление кредитов на укрепление банковской системы.

- Увеличение объёмов кредитования из федерального бюджета.

- создание благоприятных условий для кредитования среднего и малого бизнеса (снижение процентной ставки, увеличение суммы кредита и срока его выплаты)

- улучшение требований к заёмщику

- снижение ставок по кредитам в крупных российских банках, увеличение доверия к ним со стороны граждан.

- предоставление кредитов по ипотеке на длительный срок (от 10 до 25 лет)

Таким образом, устойчивость кредитной системы – одно их условий эффективного развития страны в целом.

Страхование

Страхование – финансовое обеспечение от возможного ущерба.

Функции страхования

- рисковая – возмещение убытков

- предупредительная – проведение мер по предупреждению, страхового случая, минимизации ущерба при этом

- контрольная – строго целевое назначение средств из страхового фонда.

- сберегательная – проведение особого вида страхования — накопительного, когда организация предлагает страховую защиту и одновременно выполняет роль сберегательного учреждения.

Страховая деятельность – сфера деятельности по страхованию физических и юридических лиц.

Цель страховой деятельности : обеспечение защиты имущественных интересов физических и юридических лиц РФ при наступлении страхового случая.

Задачи организации страхования

- проведение единой, целенаправленной политики по организации страхования

- установление принципов страхования

- формирование механизма страхования

Принципы страхования

- свободный выбор страховщиком — страхователя и вида страхования

- наличие страхового интереса – то есть наличие собственности, опасности пр.

- страхование риска – то есть страхуется событие, произошедшее случайно, а не спровоцировано страховщиком.

- наивысшее доверие сторон

- выплата страхового возмещения, максимальная добросовестность со стороны страхователя

Виды страхования

По объекту страхования

—личное (жизни, от несчастных случаев, медицинское)

—имущественное (транспорт, грузы, финансовые риски, имущество)

—ответственности (заемщика за непогашение кредита, владельцев автотранспортных средств)

По форме вовлечения в систему страховых отношений

- обязательное – осуществляется в силу закона, страховая защита связана с интересами общества.

- добровольное – добровольное заключение договора между страховщиком и страхователем.

Обязательное страхование:

- медицинское

- государственное личное страхование госслужащих

- личное страхование за счет работодателя граждан, занимающихся опасной для жизни деятельностью

- страхование жизни и здоровья членов экипажей самолетов;

- страхование пассажиров

- страхование ответственности при причинении вреда при строительстве

- противопожарное страхование

По страхователям

- государственное – страховщиком выступает государство

- негосударственное — страховщиком выступают негосударственные юридические лица, предусмотренные законом.

Страховой полис — документ, удостоверяющий процесс страхования юридического или физического лица.

Страховой случай – это событие, предусмотренное договором страхования или законом, с наступлением которого страховщик обязан выплатить страхователю или третьим лицам сумму, указанную в договоре.

Материал подготовила: Мельникова Вера Александровна

Источник: obschestvoznanie-ege.ru

Как выбрать наиболее выгодный кредит

Согласитесь, что естественная цель каждого разумного покупателя — выбрать товар наилучшего качества по минимальной цене. Чтобы найти наиболее выгодный кредит, надо выяснить и сравнить условия кредитования в разных банках.

В данный момент вы не можете посмотреть или раздать видеоурок ученикам

Чтобы получить доступ к этому и другим видеоурокам комплекта, вам нужно добавить его в личный кабинет.

Получите невероятные возможности

1. Откройте доступ ко всем видеоурокам комплекта.

2. Раздавайте видеоуроки в личные кабинеты ученикам.

3. Смотрите статистику просмотра видеоуроков учениками.

Получить доступ

Конспект урока «Как выбрать наиболее выгодный кредит»

Сегодня кредитование населения стало неотъемлемым фактором

повседневной жизни. Даже если вы не относитесь к числу заёмщиков, то

постоянно сталкиваетесь с предложением кредитных продуктов: в уличной

рекламе, в торговых точках, иногда — в телефонных звонках промоутеров.

Если вам срочно нужна большая сумма денег для оплаты дорогой покупки, отдыха, обучения или развития бизнеса, то вы можете обратиться в банк за кредитом. На первый взгляд кажется, что условия кредитования во всех банках примерно одинаковые.

Зачем тогда тратить время на выбор кредита? Нужно просто пойти в ближайший банк и оформить кредит.

Конечно, так можно сделать. Точно так же можно приобрести первый попавшийся товар в ближайшем магазине. Но обычно, прежде чем что-то купить, мы долго выбираем и стараемся понять, что включено в цену товара.

Заёмные деньги в этом смысле ничем не отличаются от любого другого товара, а банк выступает в роли магазина, который торгует своими деньгами. Банк назначает процентную ставку, комиссии и прочие условия кредита.

Банковский кредит — это серьёзное финансовое обязательство, правилами которого нельзя пренебрегать. Именно поэтому, прежде чем взять кредит, нужно знать все особенности этого ответственного решения.

Согласитесь, что естественная цель каждого разумного покупателя — выбрать товар наилучшего качества по минимальной цене. Чтобы найти наиболее выгодный кредит, надо выяснить и сравнить условия кредитования в разных банках.

При оформлении потребительского кредита банк предложит заёмщику подписать договор, состоящий из общих и индивидуальных условий.

Общие условия — это правила взаимодействия между банком и заёмщиком при выдаче и погашении кредита. С ними можно ознакомиться на сайте банка заранее, до обращения в банк.

Подписывать общие условия не нужно, но следует внимательно их прочитать перед подписанием индивидуальных условий, которые являются стандартными для всех банков.

Следует разобраться, насколько они нужны и стоит ли за них платить. Иногда сложно получить кредит, не оплатив дополнительных услуг (например, страховку). В этом случае обязательно нужно подсчитать, во сколько обойдётся кредитование с учётом оплаты услуг, и сравнить получившиеся затраты с предложениями других банков.

Важно ответственно относится к заключению кредитного договора и помнить, что, подписав его, вы соглашаетесь со всеми прописанными условиями и принимаете на себя обязательства по их выполнению.

Какой вид кредита вам больше подходит?

Прежде всего необходимо определиться с видом кредита. Например, вы планируете покупку на 15 000 рублей в кредит и рассчитываете погасить его в течение года.

Существуют два вида кредита, с помощью которых можно осуществить такую операцию:

Экспресс-кредит — его можно оформить тут же, не отходя от кассы, за 15 минут и таким образом сразу сделать покупку.

Потребительский кредит — отложить покупку, обратиться в банк за потребительским кредитом и лишь по прошествии нескольких дней вернуться в магазин за покупкой.

Сейчас два вида кредита расположены в порядке убывания комфорта и увеличения времени на покупку. Если в качестве критерия взять цену вопроса, то потребительский кредит окажется более дешёвым вариантом.

По экспресс-кредиту процентная ставка, а значит, и сумма переплаты будут выше. Чем комфортнее предложение банка, тем дороже сам кредит.

За необходимыми недостающими деньгами для покупки можно обратиться и в микрофинансовые организации — это небанковские финансовые институты, предлагающие займы предпринимателям, гражданам и компаниям на более гибких условиях, чем банки.

Микрофинансовые организации делятся на два вида: микрофинансовые компании (МФК) и микрокредитные компании (МКК). Функционал МФК шире, чем у МКК: они могут выдавать займы в большем размере и взаимодействовать со своими клиентами полностью дистанционно, через Интернет.

Микрофинансирование предпринимателей занимает порядка четверти всего рынка микрофинансирования в России. Государственная поддержка помогает снизить уровень ставок на данном сегменте рынка.

К микрофинансированию также относятся потребительские займы размером до 1 миллиона рублей, в том числе займы на короткий срок («до зарплаты»). Как правило, для оформления такого займа нужен только паспорт, не требуется никаких залогов и поручителей.

Схема займа проста. Например, берёшь взаймы 5000 рублей на неделю — возвращаешь 5700 рублей.

Десять минут — и деньги твои. Казалось бы, 700 рублей — не такая уж большая переплата. Правда, если подсчитать ставку по такому займу, то получается 14 % в неделю. А полная стоимость такого займа может доходить до 700 % годовых.

Впрочем, сумма долга по договору микрозайма не может вырасти на 700 % за год, поскольку максимальная сумма процентов, которые могут быть начислены по договору микрозайма, ограничена законом. Также ограничено и максимальное количество краткосрочных микрозаймов, которое можно взять в одной микрофинансовой организации в течение года.

В нашей стране микрозаймы относятся к категории потребительских кредитов (займов) и регулируются Законом о потребительском кредите (займе).

Регулирование, контроль и надзор за деятельностью микрофинансовых организации осуществляет Банк России. Если вы решили воспользоваться услугами МФО, обязательно проверьте, имеет ли эта организация право осуществлять микрофинансовую деятельность, в Справочнике участников финансового рынка на сайте Банка России.

Кстати, почти в каждом магазине, торгующем бытовой техникой, вы можете встретить такое объявление «Беспроцентный кредит на три месяца». Но разве так бывает?

Дело в том, что рекламный ход такого предложения до гениальности прост. Магазин делает скидку на товар не более 3 %. Но этого достаточно, чтобы покрыть выплаты процентов по кредиту при ставке от 15 до 18 % годовых.

Например, в акции участвует телевизор стоимостью 9000 рублей. Скидка на него будет всего лишь 270 рублей. Эту небольшую сумму, как правило, заранее включают в стоимость товара. Тот же телевизор месяц назад мог стоить 8729 рублей. Но покупатель этого не знает или не помнит.

А часто он даже не пытается сравнить цены. Его больше всего привлекает слово «беспроцентный».

Предложений по получению потребительских, ипотечных кредитов, автокредитов существует великое множество. Чтобы сравнить и выбрать оптимальные условия кредита, лучше всего воспользоваться сайтами-агрегаторами, объединяющими предложения от разных банков.

Такие сайты занимаются автоматическим сбором информации из различных источников. Пользователю остаётся лишь задать параметры своих интересов, а сайт-агрегатор предложит список кредитов в разных банках, отвечающий этим условиям. По каждому из них вы можете просмотреть ставки и комиссии, требования к заёмщику, необходимые документы и прочее.

На сайтах-агрегаторах могут отсутствовать предложения каких-то банков, а данные по отдельным банкам могут оказаться устаревшими. Поэтому условия заинтересовавших вас предложений лучше уточнить непосредственно в самих банках.

Но главная проблема сайтов-агрегаторов в том, что там вы не сможете узнать конкретные финансовые условия кредитования лично для себя. Как правило, наверху списка приводятся лучшие кредитные предложения, исходя из минимальных процентных ставок. А у каждого банка есть своя вилка ставок по каждому виду кредита.

Например, если банк объявляет от 17 до 25 % годовых по потребительскому кредиту, то это означает, что одним заёмщикам он может выдать кредит под 17 % годовых, а другим — только под 25 %. Это будет зависеть от качества заёмщика и качества обеспечения. Кроме того, на сайтах не указывается размер обязательных платежей в пользу сторонних организаций, таких как страховые компании, оценщики и нотариусы. Поэтому выбор лучших предложений придётся делать исходя из имеющейся информации.

Представим, что вы выбрали несколько кредитных предложений, которые кажутся вам наиболее привлекательными. По каждому из них вы собрали информацию обо всех обязательных платежах. Теперь вы должны сравнить их с точки зрения стоимости и выбрать то предложение, которое станет наименее обременительным для вашего кошелька.

Оптимальный способ определить лучшее кредитное предложение — это оценить одновременно и переплату, и полную стоимость кредита. Первый показатель проще и интуитивнее, а второй учитывает сроки платежей, то есть временную составляющую в цене денег. Вполне возможно, что эти показатели приведены на сайте самого банка. Если же это не так, то вы можете воспользоваться кредитными калькуляторами, которые можно найти в Интернете, например на сайте Банка России.

Помимо обычного кредитного калькулятора, рассчитывающего

ежемесячный аннуитетный платёж, существуют и обратный

кредитный калькулятор, показывающий ставку для такого платежа.

Его удобно использовать в том случае, если вам сообщили только сумму платежа или вы сомневаетесь в озвученной Вам работником банка ставке.

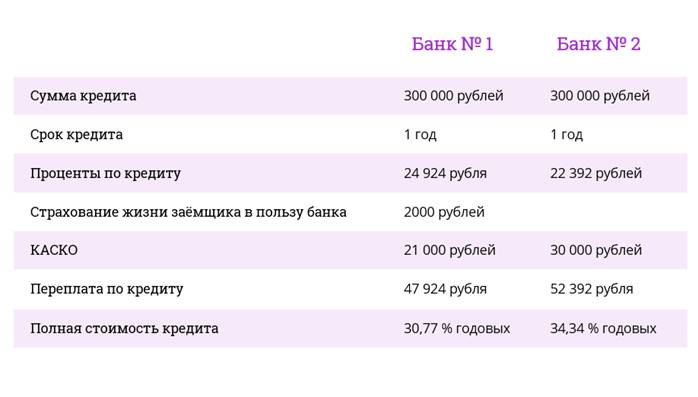

Давайте представим, что вы собираетесь приобрести автомобиль в кредит. Необходимая сумма кредита — 300 000 рублей. Срок — 1 год.

После анализа возможных вариантов в вашем списке осталось два предложения. Один банк предлагает процентную ставку 15 % годовых, страхование жизни заёмщика за 2000 рублей и КАСКО — 7 %.

Другой банк предлагает льготную процентную ставку в размере 13,5 % годовых и КАСКО — 10 %.

Оба банка предлагают аннуитетную схему погашения кредита.

Какое из этих предложений выгоднее?

Чтобы ответить на этот вопрос, надо рассчитать размер переплаты и полную стоимость кредита.

По первому предложению:

24 924 рубля (проценты по кредиту) + 2000 рублей (страхование жизни) + 21 000 (КАСКО 7 %) итого размер переплаты составит 47 924 рубля.

Полная стоимость кредита будет равна 30,77 % годовых.

По второму предложению:

22 392 рубля (проценты по кредиту) +30 000 рублей (КАСКО 10 %) итого размер переплаты составит 52 392 рубля.

Полная стоимость кредита будет равна 34,34 % годовых.

Как мы с вами видим несмотря на то, что процентная ставка ниже у второго предложения, расчёты нам показали преимущество первого варианта как по показателю ПСК, так и по показателю переплаты. Если бы вы руководствовались только процентной ставкой, то переплатили бы за кредит 4468 рублей.

Итак, для качественного сравнения кредитных предложений рекомендуется:

· провести расчёты на сайте-агрегаторе;

· составить шорт-лист лучших предложений;

· уточнить все условия кредитования непосредственно в банках, вошедших в шорт-лист;

· рассчитать размер полной стоимости кредита и сумму переплаты.

Лишь после этого можно сделать свой выбор, и всегда помните, что кредит в тяжёлые времена для одних становится спасательным кругом, для других — превращается в камень, который затягивает на самое дно.

В конце нашего урока давайте попробуем ответить на некоторые вопросы.

1. Зачем тратить время на выбор кредита?

2. Что содержится в кредитном договоре?

3. Как определить, какой вид кредита вам больше подходит?

4. Как сравнивать кредитные предложения?

Источник: videouroki.net