Предприниматели Игорь Кесаев и Сергей Кациев, бенефициары группы «Дикси» и компании «Альбион-2002» (алкогольные магазины «Бристоль»), а также Сергей Студенников, бенефициар сети алкомаркетов «КрасноеБелое» в России работает более 13 тыс. магазинов. В совместном заявлении сетей сообщалось, что «в процессе паритетного объединения активов будут использованы денежные инструменты, которые позволят уравнять активы при объединении».

Примечательно, что сообщению об объединении предшествовали обыски в офисе и на складах сети «КрасноеБелое» состоится, то в России появится третий по выручке ретейлер после X5 Retail Group и «Магнита». Так, например, по оценке «Инфолайн», в 2018 году консолидированная выручка трех компаний превысила 600 млрд рублей.

Управляющий партнер инвесткомпании Peregrine Capital Николай Габышев оценил ее чуть выше — в 760 млрд рублей. Исходя из этого, стоимость 100% объединенной компании, по его словам, может составить около 305,6 млрд рублей (до вычета долга). Для сравнения: выручка лидера рынка Х5 Retail Group в 2018 году была 1,5 трлн рублей.

Слияния, поглощения и корпоративное управление

MarketMedia вспомнил самые крупные сделки по слияниям и поглощениям в истории современной розничной торговли. При составлении рейтинга учитывались только сделки, когда одна сеть покупала другую, поэтому, например, в нем не отражена продажа доли основателя «Магнита» Сергея Галицкого, покупка Александром Занадворовым в 2002 году сети «Седьмой континент», сделка по покупке фондом TPG и банком ВТБ сети «Лента» и др. Поскольку сделки происходили в разной валюте, мы решили перевести их в доллары по курсу на дату сделки.

Рейтинг MРамстор»

Когда: декабрь 2007 года (курс доллара к рублю 24,6 рубля)

В декабре 2007 года Auchan заключил договор с турецкой строительной компанией Enka о покупке сети гипермаркетов «Рамстор». Согласно соглашению Auchan приобрел в собственность 1 гипермаркет, а на остальные 11 магазинов получили долгосрочные права аренды за 182 млн евро. Магазины «Рамстор» были расположены в Москве, Петербурге, Екатеринбурге. Общая площадь торговых объектов — 85 тыс м2.

На момент сделки Auchan владел в России 17 магазинами. Сумма сделки составила 1841 млн евро.

8. Приобретение французской DIY-сетью Leroy Merlin сети «К-раута»

Сумма сделки — $211,3 млн (12 млрд рублей)

Когда: февраль 2018 года (курс доллара — 56,8 рубля)

Финская корпорация Kesko продала французской Leroy Merlin 12 магазинов товаров для дома и ремонта «К-раута» в России: восемь торговых точек в Петербурге, три в Москве и одну в Калуге. Сумма сделки составила 169 млн евро (12 млрд рублей). Два магазина в Ярославле и Туле, не вошедшие в сделку, прекратили работу в течение первого полугодия 2018-го.

9. Приобретение ГК «Эркафарм» объединенной аптечной сети «Радуга — Первая помощь — Ладушка»

Виды, процедура и оценка сделок M&A: слияние и поглощение

Сумма сделки — $206 млн (12 млрд рублей)

Когда: октябрь 2017 года (курс доллара — 58 рублей)

ГК «Эркафарм» купила у фармгруппы «РОСТА» объединенную аптечную сеть «Радуга — Первая помощь — Ладушка», которая насчитывала на тот момент 1148 аптек. Ее оборот в 2016 году составил 20,2 млрд рублей. Примерная сумма сделки — 12 млрд рублей без учета долга. Выручка ГК «Эркафарм» в 2016 году составила 26,7 млрд рублей, под ее управлением было более 400 аптек под брендами «Доктор Столетов» и «Озерки».

10. Приобретение «Лентой» сети «K-руока»

Сумма сделки — $174,9 млн (11 млрд рублей)

Когда: октябрь 2016 года (курс доллара — 62,9 рубля)

Один из крупнейших продуктовых ретейлеров России «Лента» купил у финского холдинга Kesko сеть «К-руока». В рамках сделки были приобретены 10 гипермаркетов и один супермаркет в Петербурге и Ленобласти общей площадью 42,5 тыс. м 2 .

Иван Федяков генеральный директор ИА «ИнфоЛайн»

Если говорить об объединении сетей «Дикси», «Бристоль» и «КрасноеБелое» заявляло в свое время, что они имеют такие амбиции, но в это верилось с трудом, так как компания была узкоспециализированной.

Думаю, как только владельцы объединенной компании решат все вопросы интеграции активов совместного бизнеса, то займутся подготовкой к IPO. Кстати, «Дикси» только недавно сделала делистинг, и, возможно, это тоже было сделано для того, чтобы провести сделку по объединению.

Думаю, что первый шаг в интеграции, который они сделают, — это избавятся от бренда «Бристоль» и как-то распределят магазины между оставшимися брендами. Затем они начнут вести себя агрессивно на рынке, чтобы увеличить свою долю, и третий шаг — это начало road show, чтобы продать компанию на публичном рынке. И покупателем вряд ли будет Х5 Retail Group или «Магнит». У всей этой истории есть все шансы успешно реализоваться, потому что в России не так много таких привлекательных активов.

Источник: marketmedia.ru

Когда большая рыба съедает маленькую: 6 судьбоносных слияний компаний

Что случилось бы с Android в 2005, если бы не Google.

По данным Refinitiv, в 2021 году общая стоимость слияний и поглощений составила $5,8 трлн, что на 64% больше чем в 2020. Это новый рекорд! Подобные сделки помогают бизнесам расти и достигать большего. А иногда они и вовсе становятся судьбоносными.

Рассказываем о 6 кейсах слияний и поглощений, которые кардинально повлияли на развитие известных компаний.

Disney и Pixar

В 2006 году The Walt Disney Company приобрела акции Pixar Animation Studios на сумму $7,4 млрд, сделав ее своей дочерней компанией.

Инициатором сделки был генеральный директор Disney Боб Айгер. Он занял этот пост, когда студия переживала серьезный кризис: фильмы проваливались один за другим. Disney оставалась на плаву благодаря прибыли от телеканалов, фирменных магазинов и развлекательных парков. Однако, посещая Диснейленд, дети хотели видеть не только классических диснеевских героев, но и рыбку Немо.

Монополия на любимчиков среди младшей аудитории была утрачена. Айгер понимал, что решить проблему нехватки креативности можно за счет покупки прибыльных персонажей у других компаний. Он предложил изменить инвестиционную стратегию: Disney должна приобретать активы не только с целью расшириться, но и чтобы реагировать на изменения рынка.

Студия Pixar использовала трехмерное компьютерное моделирование. «История игрушек» стала первым полнометражным мультфильмом, созданным исключительно с помощью этой технологии. Исполнительным директором картины был Стив Джобс (в 1986 году он выкупил у Джорджа Лукаса компанию Pixar всего за $5 млн). Disney, которые спонсировали мультфильм, хотели получить права на технологии, но Джобс не желал раскрывать секреты производства.

Отношения между студиями оставались прохладными до прихода Айгера. Он убедил представителей Pixar, что компания сохранит творческие принципы своей работы, это было указано в договоре о слиянии.

Когда Disney впервые объявила о сделке, аналитики отнеслись к ней скептически. Многие считали, что Disney заплатила слишком высокую цену. Однако именно этот договор стал первым в череде последующих слияний, что позволило Disney удержать позицию ведущего медиаконгломерата. А анимационные фильмы Pixar, с момента выхода первой части «Истории игрушек» в 1995 году, собрали в мировом прокате более $14,7 млрд, из которых $11,5 млрд — уже после слияния с Disney.

Heinz и Kraft

Кетчупы и консервы Heinz, сыр Kraft, а также мягкий сыр Philadelphia, кофе Maxwell, печенье Oreo — это товары производства Heinz и Kraft, которые потребляло не одно поколение американцев.

В марте 2015 года компании объявили о слиянии. Объединенная Kraft Heinz стала 5-м по величине производителем продуктов питания в мире. Ожидалось, что общий годовой доход составит около $28 млрд.

Потерять все: 3 кейса агрессивного поглощения компаний

По условиям соглашения, 51% акций объединенной компании достались акционерам Heinz, а акционерам Kraft — 49%. Инвестиционные организации Berkshire Hathaway и 3G Capital тоже вложились в сделку: они влили в The Kraft Heinz Company дополнительные $10 млрд. В собственности новосозданной компании было 8 брендов стоимостью свыше $1 млрд, а также 5 брендов от $500 млн до $1 млрд.

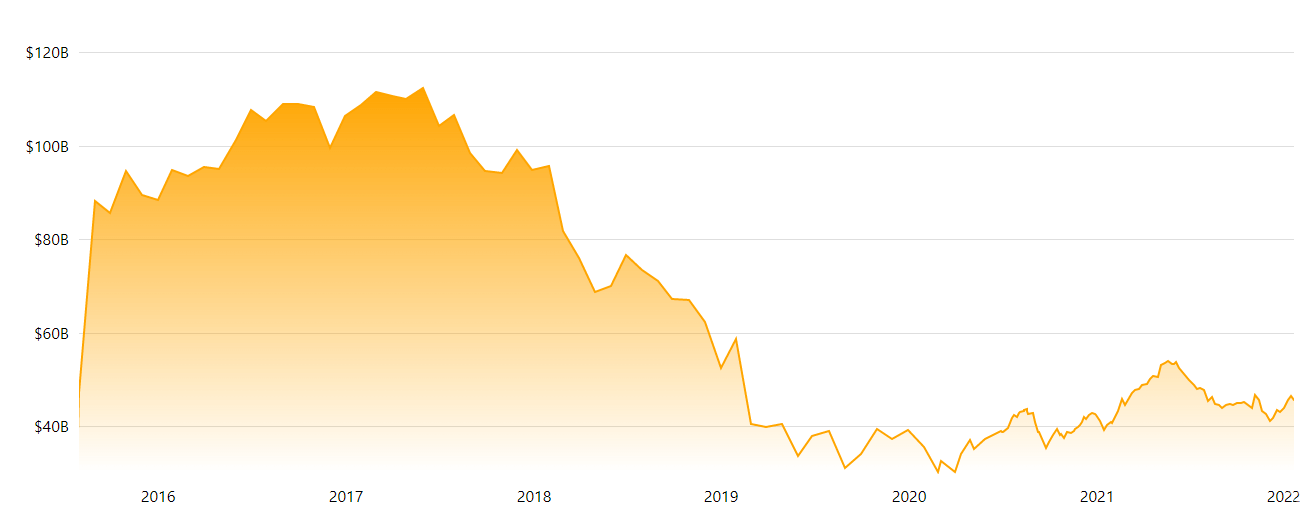

Однако многообещающее «мегаслияние» двух пищевых гигантов сегодня изучают как пример неудачной реорганизации. Уже через 4 года после сделки Kraft Heinz оказалась в кризисе, продажи и прибыль упали. Тысячи сотрудников по всему миру попали под сокращение. А после того как внутреннее расследование выявило проблемы с бухгалтерским учетом, в компанию пришли с проверкой. Стоимость акций Kraft Heinz рухнула до исторического минимума — около $30.

Рыночная капитализация Kraft Heinz, 2016–2022 гг.

Эксперты в сфере лидерства Джон П. Коттер и Гаурав Гупта, которые разобрали кейс Kraft Heinz для Harvard Business Review, видят несколько факторов, повлиявших на ситуацию. Инвесторы ожидали роста, но 3G, которая занималась реструктуризацией и уже имела успешные кейсы в управлении Burger King и AB InBev, не смогла быстро перестроить бренды Kraft Heinz под стремительный спрос на более здоровые продукты. После слияния в компании сосредоточились на сокращении затрат, из-за чего стало сложнее внедрять инновации и реагировать на меняющийся рынок.

На данный момент компания Kraft Heinz переживает трансформацию и обновляет бренды в соответствии с новыми тенденциями здорового питания.

Yahoo и Tumblr

В 2009, спустя всего два года после запуска, платформа для микроблогинга Tumblr имела более 40 млн уникальных посетителей. Пользователи Tumblr могли легко публиковать не только текстовые заметки, но также фото, аудио и видео, загружая их напрямую со своего компьютера.

В 2013 году корпорация Yahoo приобрела Tumblr за $1,1 млрд. Марисса Мейер, которая тогда занимала пост генерального директора Yahoo, считала эту сделку смелой ставкой, способной оживить компанию за счет популярной соцсети, а также заработать на монетизации.

Хотите получать дайджест статей?

Одно письмо с лучшими материалами за неделю. Подписывайтесь, чтобы ничего не упустить.

Спасибо за Вашу подписку!

Но Дэниел Карп, основатель Tumblr, был противником рекламы еще до сделки с Yahoo. Команда не зацикливалась на рекламных инновациях, пока их не вынудили: руководство Yahoo поставило планку на уровне $100 млн прибыли от Tumblr к 2015 году. Когда ожидания не оправдались, отдел продаж Tumblr объединили с аналогичным подразделением Yahoo. За реорганизацией последовала текучка кадров, что еще больше отпугнуло медиабайеров.

Tumblr не был задуман как платформа для монетизации, но на момент покупки в Yahoo этого не понимали. Руководство осознало ошибку, но поздно — ресурс безнадежно отставал от более популярных соцсетей.

В 2017 году активы Yahoo приобрела компания Verizon за $4,48 млрд. Новый собственник занялся поиском покупателей для Tumblr. Платформа сильно пострадала вследствие изменения политики показа «взрослого контента» в конце 2018, потеряв 30% пользовательского трафика. Tumblr считался безопасным местом для ЛГБТ-сообщества, однако после запрета многие его представители покинули платформу.

В 2019 году некогда перспективный и быстроразвивающийся стартап был поглощен своим конкурентом WordPress. Сумма сделки составила всего $3 млн.

Pfizer и Warner-Lambert

В 2000 году фармацевтическая компания Pfizer Inc. поглотила Warner-Lambert Co., что позволило ей стать вторым по величине производителем лекарств в мире на тот момент. Сумма сделки превысила $90 млрд. Pfizer также взяла на себя долгосрочный долг Warner-Lambert величиной в $1,3 млрд.

Но Pfizer пришлось побороться за приобретение. Дело в том, что в 1999 Warner-Lambert вступила в переговоры о слиянии равных с American Home Products Corp. (AHM). Pfizer предложила цену на 40% больше, чем AHM, и даже пошла в суд, чтобы предотвратить сделку. AHM отказались от своих намерений, но за это Warner-Lambert выплатила им беспрецедентную комиссию в размере $1,8 млрд.

Маркетинг и PR

«Директор по маркетингу»

Татьяна Лукинюк

B2C-директор в Kyivstar

Узнать больше

Бизнес и управление

«Слияния и поглощения (Mhttps://l-a-b-a.com/blog/2974-6-sudbonosnyh-sliyaniy-kompaniy» target=»_blank»]l-a-b-a.com[/mask_link]

Сделки MA: слияние и поглощение компаний» />

При слияниях и поглощениях объединяются несколько брендов и их капиталов. Такие сделки открывают новые возможности для роста и развития бизнеса. Их также часто называют термином MA

Бывают и другие цели слияния и поглощения компаний:

- устранение конкурентов и увеличение рыночной доли;

- увеличение капитализации компании;

- выход на новые рынки — географические или отраслевые.

Помимо очевидных преимуществ, в сделках MA, в России растет объем сделок по слиянию и поглощению. Например, в 2021 году в было заключено 597 сделок на $46,47 млрд, что на 17% выше по сравнению с предыдущим годом.

Чем слияние отличается от поглощения

В результате слияния несколько компаний объединяются в одну. Это может происходить двумя способами:

- Слияние форм. Активы всех компаний консолидируются у нового юридического лица, а сами компании прекращают свою деятельность. Так произошло при слиянии биржевых групп ММВБ и РТС, в результате которого в 2011 году появилась Московская биржа.

- Слияние активов. Собственники приобретенных компаний передают все исключительные права контроля над своим бизнесом новому юридическому лицу, а сами компании продолжают работать как работали. Примером может послужить сервис «Кухня на районе», который в 2020 году купило совместное предприятие VK и Сбербанка, — после сделки компания продолжила работать под своим брендом.

Во время поглощения одна компания устанавливает полный контроль над другой. Это происходит при покупке не менее 30% уставного капитала поглощаемой компаний. Один из последних примеров подобной сделки — покупка в апреле 2022 года Интерросом 35% акций TCS Group (Тинькофф).

Поглощения бывают дружественными и недружественными. Дружественные происходят по согласию обеих сторон, недружественные — против воли поглощаемой компании. В последнем случае покупатель просто скупает на рынке акции поглощаемой организации. После недружественного поглощения она может быть разделена, ликвидирована или продана по частям.

В экономической терминологии встречаются и другие синонимы MA делятся по географическому признаку на транснациональные — когда сделки происходят между компаниями из разных стран, национальными — внутри одной страны, региональными — в пределах отдельного региона.

Ещё по теме:

Формы MA бывают горизонтальными, вертикальными и конгломератными.

Горизонтальные сделки происходят при объединении конкурентов — компаний с одинаковым видом деятельности. Например, когда одна продуктовая сеть покупает другую. Цель подобных сделок — расширение доли рынка и снижение конкуренции.

При горизонтальных сделках выше риск неодобрения Федеральной антимонопольной службы (ФАС). Например, в сентябре 2021 года она не одобрила покупку площадкой объявлений Avito платформы Циан — если бы сделка произошла, то Avito заняла бы 50% рынка объявлений о недвижимости, что является антиконкурентным.

Но когда сделки не нарушают законодательство о конкуренции, они одобряются ФАС. Так, в июле 2021 года Магнит приобрел магазины Дикси. А в августе Лента купила сеть Billa, затем в феврале 2022 года — интернет-сервис по доставке продуктов Утконос в расчете увеличить долю на рынках супермаркетов и онлайн-продаж в Москве. Этим компания сократила разрыв с основными конкурентами — X5 Retail Group и Магнитом.

Вертикальные MA — приобретение Московской биржей онлайн-платформы для внебиржевой торговли валютой NTPro в марте 2020 года. Благодаря сделке биржа расширила список валютных инструментов для инвесторов.

Конгломератные сделки объединяют компании из разных отраслей, чья продукция никак не связана. Цель подобных сделок в расширении продуктового ассортимента и диверсификации бизнеса: если в одной отрасли будет наблюдаться спад, то компания все равно останется устойчивой за счет своих предприятий в другой отрасли, которых не кризис не коснулся.

Примеры конгломератных сделок можно наблюдать среди приобретений Газпрома — машиностроительной компании РЭП холдинг и доли оператора сотовой связи МегаФон.

Этапы сделок слияний и поглощений

Чаще всего в процессе сделок MA может понадобиться от нескольких месяцев до нескольких лет, и сделка может сорваться на любом этапе. Например, ФАС не даст согласия, другой покупатель предложит большую цену или продавец в последний момент передумает. Однако фондовый рынок настолько чувствителен, что даже новости о предстоящем слиянии или поглощении влияют на стоимость акций.

Ещё по теме:

Как слияния и поглощения отражаются на стоимости акций

Чаще всего после объявления сделки на рынке наблюдается такой сценарий:

- Акции поглощаемой компании дорожают. Бумаги могут начать расти в цене от того, что рынок видит хорошие перспективы для роста компании. Рост также может быть связан с ожидаемой офертой: держателям акций предлагают выкуп акций старого предприятия по выгодным условиям. Выкуп производится не ниже рыночной стоимости и в большинстве случаев с добавлением премии.

- Акции поглотителя дешевеют. Покупатель тратит крупные суммы на сделку и последующую реорганизацию, что может негативно сказаться на его финансовых показателях. Поэтому бумаги могут сначала упасть в цене, а через какое-то время вырасти.

Бывает, что акции поглощаемой компании падают в цене. Так произошло, когда инвесторы в октябре 2018 года узнали о возможном приобретении доли Яндекса Сбербанком. Реакция рынка на новость была негативной, поэтому акции Яндекса за два дня упали на 24% и выросли на 7,65% лишь после опровержения слухов о сделке.

Еще одно исключение — когда стоимость акций не меняется. Это случилось при покупке М.Видео сети магазинов Эльдорадо весной 2018 года. По ожиданиям покупателя синергетический эффект сделки мог составить $100 млн ежегодно за счет объединения логистических, финансовых, IT-ресурсов и системы закупок двух сетей. В результате сделки образовалось общее юридическое лицо М.Видео – Эльдорадо, акции предыдущего выкупались по 401 рублю. Рынок отреагировал на сделку нейтрально — акции М.Видео не подешевели, но и не подорожали в момент сделки.

Как действовать инвестору при M

Продавать или покупать бумаги при MA. Или продать ненужные бумаги на пике роста стоимости.

Благодаря слияниям и поглощениям компании получают возможность объединить активы и получить синергетический эффект. Если синергетический эффект будет достигнут, то со временем увеличится выручка, и акции могут вырасти в цене. Но может случиться и наоборот, плюс могут вмешаться внешние факторы — например, кризис в отрасли или стране. Поэтому при принятии решений эффективнее руководствоваться фундаментальным подходом и своей стратегией, а не стихийными реакциями рынка при сделках MA, чтобы увеличить прибыль и обойти конкурентов.