Оценку бизнеса осуществляют с позиций трех подходов: доходного, затратного и сравнительного. Каждый подход позволяет подчеркнуть определенные характеристики объекта. Так, при оценке с позиции доходного подхода во главу угла ставится доход, как основной фактор, определяющий величину стоимости объекта.

Чем больше доход, приносимый объектом оценки, тем больше величина его рыночной стоимости при прочих равных условиях. При этом имеет значение продолжительность периода получения возможного дохода, степень и вид рисков, сопровождающих данный процесс.

Изучение соответствующей рыночной информации позволит пересчитать эти выгоды в единую сумму текущей стоимости. Доходный подход —предполагает определение текущей стоимости будущих доходов, которые, как ожидается, принесут использование и возможная дальнейшая продажа собственности. В данном случае применяется оценочный принцип ожидания.

Хотя, как правило, доходный поход является наиболее подходящей процедурой для оценки бизнеса, полезно бывает использовать также сравнительный и затратный подходы. В некоторых случаях затратный или сравнительный подходы могут быть более точными или более эффективными. Во многих случаях каждый из трех подходов может быть использован для проверки оценки стоимости, полученной другими подходами.

Введение в оценку бизнеса: основные этапы и подходы

Сравнительный подход особенно полезен тогда, когда существует активный рынок сопоставимых объектов собственности. Точность оценки зависит от качества собранных данных, так как, применяя данный подход, необходимо собрать достоверную информацию о недавних продажах (предложениях) сопоставимых объектов.

Эти данные включают: экономические характеристики, время продажи, местоположение, условия продажи и условия финансирования. Действенность такого подхода снижается в случае, если сделок было мало, если момент их совершения и момент оценки разделяет продолжительный период времени, если рынок находится в аномальном состоянии, так как быстрые изменения на рынке приводят к искажению показателей.

Сравнительный подход основан на применении принципа замещения. Для сравнения выбираются конкурирующие с оцениваемым бизнесом объекты. Обычно между ними существуют различия, поэтому необходимо провести соответствующую корректировку данных. В основу приведения поправок положен принцип вклада.

Затратный подход наиболее применим для оценки предприятий, имеющих разнородные активы в т.ч. финансовые, а также в том случае, если бизнес не приносит устойчивый доход.

Необходимая информация обычно включает данные о характеристиках оцениваемых активов, в т. ч. ценах на землю, строительные спецификации ,данные об уровне зарплаты, стоимости материалов, расходах на оборудование, о прибыли и накладных расходах строителей на местном рынке и т. п.

Эта информация зависит от специфики оцениваемого объекта. Данный подход сложно применять при оценке уникальных объектов, обладающих исторической ценностью, эстетическими характеристиками или устаревших объектов.

Затратный подход основан на принципе замещения, принципе наилучшего и наиболее эффективного использования, сбалансированности, экономической величины и экономического разделения.

В целом, все три подхода связаны между собой. Каждый из них предлагает использование различных видов информации, получаемой на рынке. Например, основными для затратного подхода являются данные о текущих рыночных ценах на материалы, рабочую силу и другие элементы затрат. Доходный подход требует использования ставки дисконтирования и коэффициентов капитализации, которые также рассчитываются по данным рынка.

Хотя эти подходы основываются на данных, собранных на одном и том же рынке, каждый имеет дело с различным аспектом рынка. На совершенном рынке все три подхода должны привести к одной и той же величине стоимости. Однако большинство рынков являются несовершенными, предложение и спрос не находятся в равновесии. Потенциальные пользователи могут быть неправильно информированы, производители могут быть неэффективны. По этим, а также и по другим причинам данные подходы могут давать различные показатели стоимости.

Каждый из трех рассмотренных подходов предопределяет использование присущих ему методов.

2.1 Затратный подход к оценке бизнеса

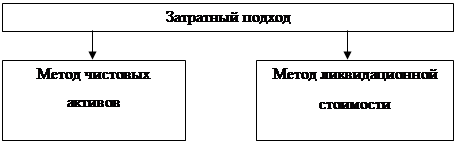

Методы затратного подхода представлены на рисунке 1.

Рисунок 1 — Методы затратного подхода

Затратный (имущественный) подход в оценке бизнеса рассматривает стоимость предприятия (его доли) с точки зрения понесенных издержек. Балансовая стоимость активов и обязательств предприятия вследствие инфляции, изменений конъюнктуры рынка, используемых методов учета, как правило, не соответствует рыночной стоимости. В результате встает задача проведения корректировки баланса предприятия. Для осуществления этого предварительно проводится оценка обоснованной рыночной стоимости каждого актива баланса в отдельности, затем определяется текущая стоимость обязательств и, наконец, из обоснованной рыночной стоимости суммы активов предприятия вычитается текущая стоимость всех его обязательств. Результат показывает оценочную стоимость собственного капитала предприятия.

Базовой формулой в имущественном (затратном) подходе является:

Собственный капитал = Активы — Обязательства (4)

Доходный подход

В основе доходного подхода лежит принцип ожидания, свидетельствующий о том, что стоимость ОИС определяется величиной будущих выгод его владельца. Формализуется данный подход путем пересчета будущих денежных потоков, генерируемых ОИС, в настоящую стоимость.

Как правило, потенциальные покупатели рассматривают приносящий доход ОИС с точки зрения инвестиционной привлекательности, то есть как объект вложения капитала с целью получения в будущем соответствующего дохода. Одной из основных особенностей приносящего доход ОИС является то, что он очень редко принадлежит одному владельцу на правах полной собственности. Именно поэтому при оценке ОИС обычно рассматриваются конкретные наборы прав собственности, определяющие предмет оценки.

Так как в основе доходного подхода лежит принцип ожидания будущих выгод, то существенным моментом является четкое определение и классификация этих выгод для единообразного их толкования. Считается, что выгода от владения ОИС включает право получать все регулярные доходы во время владения, а также доход от продажи ОИС после окончания владения (реверсия), если это предусмотрено лицензионным договором.

В основу доходного подхода к оценке объектов интеллектуальной собственности положен математический аппарат, который достаточно полно изложен в классической монографии по оценке недвижимости Дж. Фридмана и Н. Ордуэя [11].

Применительно к оценке стоимости объектов интеллектуальной собственности смысл доходного подхода состоит в том, что стоимость любого объекта интеллектуальной собственности можно отождествить с капиталом (инвестицией) определенной величины, способной генерировать дополнительную прибыль или, говоря точнее, избыточную прибавочную стоимость на условиях эффективного использования этого актива. Следовательно, для решения обратной задачи (оценки стоимости объектов интеллектуальной собственности) необходимо определить дополнительную прибыль за какой-либо период времени (например, за год), которая может быть получена за счет эманации (проявления) новых идей, принципов, усовершенствований в организационную, технологическую или предпринимательскую деятельность предприятия. При этом дополнительная прибыль отождествляется с прибылью на некий капитал, равный стоимости конкретного объекта интеллектуальной собственности.

Зная прибыльность конкретной отрасли, к которой отно- сится то или иное предприятие, либо определив внутреннюю Доходность потока избыточной прибавочной стоимости по из- вестной прибавочной стоимости, с помощью известных экономи- *®^*атематических формул можно оценить стоимость конкретно- объекта интеллектуальной собственности, т.е. определить личину искомого капитала.

В условиях, когда рынок интеллектуальной собственно- и еЩе не сформирован или работает неэффективно, из трех

рассмотренных подходов доходный подход к оценке стоимости ОИС является основным.

Предпочтительность применения подходов к оценке прав на ОИС представлена в табл. 4 [8].

Рекомендуемая предпочтительность применения подходов к

Источник: economy-ru.com

Метод оценки основанный на экономическом принципе ожидания

Здравствуйте, в этой статье мы постараемся ответить на вопрос: «Метод оценки основанный на экономическом принципе ожидания». Также Вы можете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

Содержание

В соответствии с общепринятой практикой оценка рыночной стоимости проводится с использованием трех методологических подходов: затратного, сравнительного и доходного. При оценке земли могут использоваться методы одного подхода или методы, представляющие их комбинацию.

Цель этого этапа — узнать, насколько препарат или способ лечения безопасен, и выявить побочные эффекты.

Считается, что наиболее точные результаты дает метод исследования, когда ни врач, ни участник не знают, какой препарат — новый или существующий — принимает пациент.

Тесты-вопросы по «Оценке недвижимости» ч.3

Олег проанализировал, сколько стоит оборудование и мебель, вычел обязательства по кредиту и получил результат 630 000 рублей.

Исходя из данного определения, рыночная цена организации при сделке купли–продажи формируется в результате взаимодействия цены спроса и цены предложения. Цену спроса определяет полезность организации для покупателя, а цену предложения – затраты на воспроизводство аналогичной организации для продавца.

Сравнительный подход основан на принципе замещения. Для сравнения выбираются конкурирующие с оцениваемым бизнесом объекты. Обычно между ними существуют различия, поэтому необходимо провести соответствующую корректировку данных. В основу проведения поправок положен принцип вклада. Все использующиеся научные методы, доклинические испытания и клинические исследования направлены на то, чтобы выявить самый эффективный и самый безопасный препарат или метод.

Преимущества сравнительного подхода заключаются в том, что:

Для оценки стоимости бизнеса можно воспользоваться тремя подходами: затратным, сравнительным и доходным. Специалисты рекомендуют использовать два разных подхода и сравнить результат. Он не должен сильно отличаться. Если разница большая — где-то допущена ошибка.

Такой метод необходим, что минимизировать субъективность при распределении пациентов. Поэтому обычно эту процедуру проводят с помощью специальной компьютерной программы.

Под сравнительным подходом понимается совокупность методов оценки стоимости, основанных на сравнении объекта оценки с аналогичными объектами, в отношении которых имеется информация о ценах сделок с ними.

Оцениваемый объект находится в Южном округе. Сопоставимый аналог, проданный недавно, находится в центральном (лучшем) округе и стоит 4 000 долл.

Недавно помогал одному человеку пройти тестирование по программе «Оценка бизнеса». К сожалению, готовых ответов в Интернете я не нашел, поэтому пришлось «допетривать» самому, благо программа позволяла пройти тестирование несколько раз, показывая каждый раз, в каких вопросах были ошибки. Результат труда представляю на Ваше обозрение (вопросы и варианты правильных ответов на них).

При необходимости определить истинную ценность приобретаемого/продаваемого имущества рекомендуется провести профессиональную оценку активов.

Например, если в результате добычи полезных ископаемых, изымается или разрушается плодородный слой почвы, то минимальной величиной платы и одновременно стоимостной оценкой теряемой или деградированной почвы будут затраты на восстановление плодородия этого участка (рекультивация) или повышение плодородия другого участка для компенсации потери первого участка как природного объекта.

Оценка бизнеса — это комплекс действий, которые выполняет профессиональный оценщик для того, чтобы представить обоснованное заключение о стоимости объекта оценки на определенную дату в денежных единицах. Эксперт анализирует финансовую, организационную, технологическую деятельность предприятия, исследует динамику, делает выводы о перспективах развития и позициях среди конкурентов.

В настоящее время аналогичные дома с аналогичными участками в данном районе продаются в среднем по 70 000 д.е., а свободные (незастроенные) участки по 18 000 д.е.

Принципы оценки – это основные экономические факторы, определяющие уровень стоимости имущества. Экономические принципы определения рыночной стоимости земли условно можно разделить на принципы: основанные на представлениях пользователя, связанные с рыночной средой и связанные с объектом собственности.

Однако традиционно считается, что наиболее надежным способом определения рыночной стоимости земли являются методы сравнительного подхода.