Зубова, Е. А. Особенности развития авиакомпаний с бюджетной бизнес-моделью в Европе и России / Е. А. Зубова. — Текст : непосредственный // Молодой ученый. — 2012. — № 6 (41). — С. 149-152. — URL: https://moluch.ru/archive/41/4873/ (дата обращения: 26.05.2023).

За последние десять лет отрасль воздушных пассажирских перевозок претерпела значительные изменения. Начиная с середины 90-х годов, появились новые виды авиакомпаний, например, бюджетные, которые уверенно увеличивают свою долю на рынках Европы и США. Бюджетная авиакомпания – авиакомпания, которая предлагает крайне низкую плату за проезд в обмен на отказ от большинства традиционных пассажирских услуг.

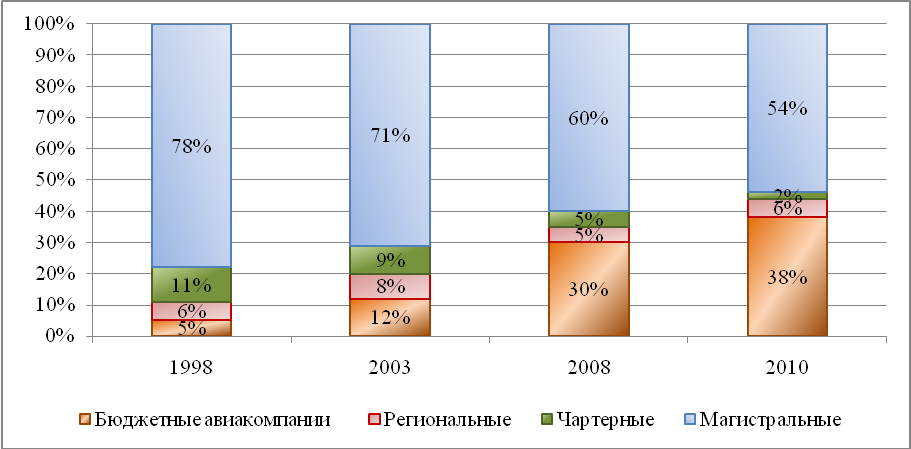

По данным информационного агентства OAG и Европейской ассоциации бюджетных авиакомпаний, доля бюджетных авиакомпаний на европейском рынке пассажирских перевозок постоянно растет. Если в 1998 году они занимали 5% (по количеству посадочных мест), то в 2010 году их доля составляла уже 38%. [6]

Типы бизнес-моделей. Под пальмами не лежим. Классика и мат. #AlexToday 277

Источник: OAG , Европейская ассоциация бюджетных авиакомпаний [8]

Рис.1 Рыночные доли авиакомпаний с различными бизнес-моделями (по общему количеству посадочных мест)

В то же самое время последний бюджетный авиаперевозчик России Sky Express 31 октября лишился сертификата эксплуатанта согласно решению Росавиации. Ранее, 4 октября 2011 года свою деятельность прекратила бюджетная авиакомпания «Авианова»[3]. Таким образом, на настоящий момент в России не зарегистрировано ни одной бюджетной авиакомпании.

Значит ли это, что данная бизнес-модель в условиях российской действительности несостоятельна? В чем причины успеха европейских «дискаунтеров» и неудач российских? В чем существенно отличие бизнес-модели бюджетных авиакомпаний от остальных?

Бюджетные авиакомпании ( Low Cost Carriers – LCC ) концентрируются на снижении издержек и придерживаются стратегии лидерства в ценах на рынках, на которых они ведут свою деятельность. В таблице приведены меры, которые позволяют значительно снизить издержки [7]

Вид издержек

Флот

Бортовое обслуживание

Маршрутная сеть

Маркетинг + PR

Управление персоналом

Категория удельных издержек (на одного пассажира)

Однородный флот

Новый флот

Высокая плотность кресел, меньше бортовых кухонь и туалетов

Нет бесплатного питания и напитков, залов ожидания и программ лояльности

Нельзя выбрать места

Использование маленьких аэропортов

Нет совместных и транзитных рейсов

Преобладание прямых продаж

«Низкие цены продают сами себя», агрессивная PR кампания

Вознаграждения персоналу отличаются, малое количество уровней иерархии

Авиа ГСМ

Персонал

Аэропортовые расходы

Обслуживание на борту

Аренда и лизинг

Маркетинг/продажи

Накладные расходы

Использование нового и однородного флота, сформированного из воздушных судов среднего размера (обычно Boeing 737-700/800 или Airbus 319/320) обычно ведет к сокращению затрат на топливо, техническое обслуживание, персонал и обучение, а в случае, если самолеты заказываются большими партиями, то сокращаются и капитальные затраты. Высокая плотность кресел приводит к снижению всех видов удельных издержек, и прежде всего постоянных (например, расходов на аэронавигационное обслуживание). Из переменных издержек увеличиваются лишь расходы на обслуживание на борту при увеличении загрузки самолета. Время на земле и задержки сокращаются при базировании в маленьких, незагруженных аэропортах и путем использования системы «поинт-ту-поинт» 1 , без различных стыковок, что позволяет максимизировать ежедневное блочное время использования воздушных судов. Противоположной ей является система «хаб-энд-споук» 2 , используемая магистральными авиакомпаниями.

#БизнесМодель ОПИСАНИЕ БИЗНЕС-МОДЕЛИ

Концепция «свободной посадки» также способствует более быстрой посадке на борт самолетов, что позволяет избежать задержек. Несмотря на отсутствие стыковок, маленькие аэропорты, как правило, имеют меньшие аэропортовые сборы и готовы софинансировать открытие новых маршрутов. Наконец, издержки снижаются за счет прямых продаж авиабилетов, высокой плотности пассажирских кресел, отсутствия каких-либо бесплатных услуг на борту самолета, таких как питание, развлечения и газеты.

С точки зрения продаж и спроса, ценовая политика бюджетных авиакомпаний очень подвижна, существуют специальные скидки при заблаговременном бронировании, что приводит к появлению особой группы пассажиров, которые летают только из-за наличия таких скидок. Бюджетные авиакомпании также зарабатывают на том, что вводят дополнительные платежи за продажу отдельных продуктов и услуг на борту самолета, за регистрацию багажа или оплату кредитной карточкой. [6]

Как бы то ни было, не все бюджетные авиакомпании используют данные приемы. Например, EasyJet (Великобритания), находится среди тех бюджетных авиакомпаний, которые используют несколько крупных хабов (Амстердам, Мюнхен, Париж). Germanwings (Германия) одна из немногих бюджетных авиакомпаний, предлагающих программу лояльности пассажиров, хотя пассажирам необходимо оплатить регистрационный взнос для участия в данной программе, который покрывает все административные расходы, связанные с программой. Fly Be (Великобритания) и Intersky (Австрия) используют элементы философии бюджетных авиакомпаний в региональных перевозках. Ryanair (Ирландия) и Wizz Air (Венгрия/Болгария) являются образцом европейских бюджетных авиакомпаний, т.к. они базируются в маленьких аэропортах, просят дополнительную плату за регистрацию багажа.

Изначально бюджетные авиакомпании специализировались на коротких маршрутах, в настоящий момент они обслуживают и маршруты средней протяженности. Данная тенденция объясняется ужесточением конкуренции на существующих маршрутах и новыми авиационными соглашениями между странами. Например, и Ryanair , и EasyJet открыли новые маршруты в Марокко из разных городов Западной Европы после подписания нового авиационного соглашения между ЕС и Марокко.

Деятельность бюджетных компаний играет важную роль во многих аспектах. Рост конкуренции и снижение цен наблюдается практически на всех маршрутах, которые обслуживают бюджетные авиакомпании. Кроме того, присутствие авиакомпаний в малых аэропортах благотворно влияет на региональную экономику.

Данный факт особенно важен в случаях, когда главный аэропорт перегружен и отсутствуют перспективы его роста. Примером могут служить развитие Рейн-Рурского региона в Германии и городской зоны Лондона, где рост второстепенных аэропортов (Кёльн, Дортмунд, Веце, Станстед, Лутон) помог разгрузить основные аэропорты (Дюссельдорф, Гатвик, Хитроу). С точки зрения защиты окружающей среды, бюджетные авиакомпании производят меньше выбросов СО 2 в атмосферу на один пассажирокилометр, чем их конкуренты за счет использования новых самолетов и более плотной компоновки кресел [8].

1 Point — to — point – выполнение прямых перелетов между пунктом вылета и пунктом назначения.

2 Hub — and — spoke – звездообразная система перевозки, когда пассажиры сначала доставляются в пункт назначения не напрямую, а с пересадкой в узловом аэропорту, при этом расписание составляется так, чтобы обеспечить минимальное время стыковки между рейсами.

3 Авиационная подвижность населения — среднее число полетов, совершаемых в течение года одним гражданином страны.

Основные термины (генерируются автоматически): авиакомпания, Россия, OAG, бюджетная авиакомпания, LCC, высокая плотность кресел, Европейская ассоциация, маршрутная сеть, однородный флот, техническое обслуживание.

Источник: moluch.ru

Дальнемагистральные перевозки — перспективная бизнес-модель низкобюджетных авиакомпаний

![[image]](https://pics.aviaport.ru/cache/uploads/images/8421/300x/8421787-risovanie1.png)

Автор статьи — известный авиационный специалист. Окончил Омское летно-техническое училище ГА и Московский институт инженеров ГА, а также получил экономическое и управленческое образование в Академии народного хозяйства при Правительстве РФ.

Работал в авиакомпании «Аэрофлот», Нерюнгринском ОАО Якутского УГА, авиакомпании «Даймонд Саха Эйрлайнз» — первой региональной авиакомпании, освоившей эксплуатацию самолетов А310 на региональных авиалиниях.

В Кингстонском университете (Великобритания) получил степень магистра делового администрирования (MBA) и диплом по специализации «стратегическое управление», защитил диссертацию. Работал в Московском представительстве компании Airbus, в том числе региональным директором программ и инициатив Airbus в области безопасности полетов в России и СНГ.

Владимир Павлович Горбунов стоял у истоков создания в России низкобюджетных авиаперевозчиков, в свое время запустил лоукостеры «Авианова» и «Добролет». До недавнего времени возглавлял авиакомпанию «Нордавиа — региональные авиалинии» — базового перевозчика на северо-западе России.

Современная структура российской авиатранспортной системы в целом охватывает все сегменты рынка авиационных перевозок и, в основном, удовлетворяет существующий спрос, но не всегда своевременно реагирует на появление интересных бизнес-моделей и тенденций в мировой авиатранспортной индустрии.

Тенденции и передовые технологии мирового рынка авиаперевозок приходят в российскую авиаиндустрию с некоторым отставанием и часто не находят своего воплощения до определенного момента времени ввиду недооценки их перспективности или же технико-технологических проблем реализации.

По мнению автора этой статьи, одной такой недооцененной, но перспективной инновацией является развитие сегмента низкобюджетных авиаперевозок на дальнемагистральных маршрутах. Это направление находит все более широкое распространение среди передовых низкобюджетных перевозчиков в Азии и Европе через адаптацию своих бизнес-моделей к новым тенденциям рынка и нарастающему спросу на бюджетные авиаперелеты на дальнемагистральных маршрутах (Air Asia, Norwegian Air Shuttle, Eurowings и др.).

В этой связи, дальнемагистральные маршруты представляют особый интерес в плане повышения транспортной доступности населения за счет развития низкобюджетного сектора России как страны с уникальной географией, соотношением факторов — протяженность маршрутных сетей и неравномерность концентрации населения по огромной территории.

В первую очередь, речь идет о перспективности внедрения данной модели на внутреннем рынке и перевозках по направлениям Дальний Восток, Восточная Сибирь — Центральные и Южные регионы страны, где протяженность маршрутов сравнима с дальнемагистральными перелетами вышеуказанных авиаперевозчиков через Атлантику или оси Юго-Восточная Азия — Европа.

Но, несмотря на очевидную привлекательность этой бизнес-модели, ее реализация в условиях сложившейся и глубоко непропорциональной сегментации российского рынка (полносервисные авиакомпании, чартерные авиакомпании и единственный лоукостер) до сих пор не находит своего воплощения. Во многом это объясняется объективными причинами: отсутствием достаточно развитой низкобюджетной базы как платформы для старта, так как сам сектор бюджетных перевозок еще недавно вообще отсутствовал. Но после нескольких попыток (в том числе, и усилиями автора этой публикации) все же нашел свое воплощение, но пока минимизирован до одного единственного оператора. При этом, в мировой практике доля бюджетных авиаперевозчиков — около 40% или более, варьируясь от континента к континенту, являясь той необходимой базой для запуска бизнес-модели и на дальнемагистральных маршрутах.

Характерен пример Европы, где доля низкобюджетных компаний в объеме перевозок пассажиров Европейского Союза (ЕС) постоянно растет, тогда, как доля традиционных компаний сокращается, в том числе, и за счет миграции в сторону низкобюджетного сектора.

Другой причиной, и, в некоторой степени, тормозящей процесс, является также отсутствие исследований и глубокого анализа существующей мировой практики, накопленного опыта воплощения подобных проектов создания низкобюджетных авиаперевозчиков и трансформации бизнес-моделей полносервисных авиакомпаний. Очевидно, что необходим системный анализ, где для обоснования выводов по востребованности данного сегмента в области низкобюджетных авиаперевозок необходимо рассмотреть такие вопросы как бизнес-моделирование, принципы системно-интегральной методологии, а также изучение факторов и параметров структурной организации базовой (архетипической) модели низкобюджетных авиакомпаний.

Определенно необходим анализ общемировых практик и в отношении способов и методов адаптации низкобюджетных компаний к дальнемагистральным маршрутам, которые исторически относятся к компетенции традиционных авиакомпаний. После ухода знакового в этом сегменте перевозчика, как «Трансаэро», обладавшего наиболее емкостным дальнемагистральным флотом и имевшего серьезное позиционирование на дальневосточных маршрутах, перспективы внедрения низкобюджетной модели на дальнемагистральных маршрутах, прежде всего, на Дальний Восток и Восточную Сибирь, вполне реальны. Но это требует серьезных проработок в части анализа, объективно существующего так называемого «спящего спроса» и источников конкурентного преимущества с учетом факторов системы предпочтений групп пассажиров, а также практических решений по выбору наиболее подходящих типов воздушных судов и адаптации многих важных позиций, специфичных для бизнес-модели низкобюджетных компаний, к особенностям российского рынка.

Практика классических низкобюджетных авиакомпаний базовой (архетипической) модели, как наиболее развитого сегмента мировых низкобюджетных перевозчиков, представляет собой наибольший интерес с точки зрения анализа позиций системно-интегральной методологии, где низкобюджетные авиакомпании рассматриваются как системы, обеспечивающие свою устойчивость на конкурентном рынке за счет известных и хорошо себя зарекомендовавших преимуществ бизнес-модели в сравнении с традиционными авиакомпаниями. Применимость этих практик во многом может служить залогом для успешного встраивания низкобюджетной авиакомпании на дальнемагистральных маршрутах в отечественную транспортную систему и получения устойчивого конкурентного преимущества на авиарынках, прежде всего, на Дальний Восток и Восточную Сибирь.

Безусловно, отличительная черта дальних перелетов в РФ — фактор сезонности и разницы в плотности населения между регионами в центральной и восточной частях страны, создающий неравномерность спроса. Будучи во многом российской спецификой, но известными в мировой практике, эти обстоятельства накладывают серьезные требования к выстраиванию сбалансированной сети маршрутов и оборота воздушных судов между парами городов с устойчивыми пассажиропотоками и спросом.

Таким образом, анализ тенденций мирового рынка и источников исследований западных практик, а также уровня их адаптивности к российскому рынку авиаперевозок показывает, что перспективы внедрения низкобюджетной бизнес-модели на дальнемагистральных маршрутах в современных условиях состояния авиатранспортной системы РФ вполне реальны. Но это требует серьезных проработок в части анализа источников конкурентного преимущества с учетом многих факторов, где отсутствие приемлемого отечественного дальнемагистрального типа воздушных судов большой вместимости является наиболее существенным.

- Статья

- Обсудить в конференции

- Код для Вашего блога

- Авиационные Технологии Инвестиции Сервис // Предприятия

- Авианова // Предприятия

- Аэрофлот — российские авиалинии // Предприятия

- Авиационная компания «Трансаэро» // Предприятия

- Добролет // Предприятия

- Пассажиропоток томского аэропорта в ноябре вырос на 23,3% // Новость

- Путин: российское вертолетостроение развивается успешно // Новость

- Руководитель Росавиации Александр Нерадько провел встречу с руководством Европейского агентства по безопасности полетов (EASA) по вопросам сертификации авиационной техники // Пресс-релиз

Авторские права на данный материал принадлежат журналу «АвиаСоюз». Цель включения данного материала в дайджест — сбор максимального количества публикаций в СМИ и сообщений компаний по авиационной тематике. Агентство «АвиаПорт» не гарантирует достоверность, точность, полноту и качество данного материала.

Источник: www.aviaport.ru

Приведите примеры российских авиакомпаний для каждого указанного в тексте вида бизнес модели

В этом году тряхнуло все авиакомпании мира. Причина тут вовсе не в России, мы тут сейчас меньше всего волнуем остальной мир. У авиации проблем хватает – остаётся один нормальный производитель самолётов – Эрбас, остальные как-то не особо надёжны, Ценник поднялся, многие самолёты стали дефицитными, да и поставки сдвигаются, тут ещё Китай заказал три сотни машин.

Ждать заказчикам придётся долго. Да и санкции, которые успел ввести Эрбас, заставляет задуматься многие авиакомпании из стран, где нет патентованной Демократии®. Другая проблема – это персонал, который оказался в дефиците после пандемии, зарплаты для пилотов разогрелись в Азии, а в Европе не хватает наземного персонала, у которого резко выросли траты на продукты и коммунальные расходы. Топливо в мире подорожало на 150% кое-где, но в целом здорово поднялось. Ковидные ограничения частично действуют, Россию нужно облетать, либо отказать от полетов в большую часть Азии.

Это то, что касалось расходов. С доходами ситуация не лучше. У пассажиров нет денег на путешествия, многие отказываются от такого счастья, как отпуска, предпочитая поработать, чтобы немного заработать и закрыть имеющиеся финансовые бреши, ну и отложить на отопление зимой, у кого с этим будут проблемы. Соответственно снижается количество пассажиров, что снижает загрузку.

В свою очередь перевозчики отменяют большое количество рейсов, чтобы не возить пустые кресла, повышая операционные убытки. Однако, текущие расходы – лизинговые платежи и прочее не снижаются, поэтому себестоимость перевозки начинает возрастать, без того уменьшая платежеспособный спрос.

Концепция лоукостов начинает давать сбой, так как уже все авиакомпании занизили сервис, багаж и выбор места платный у большинства, концепция до упора забитого самолёта и коротких оборотов с высоким налётом трещит по швам. Так как у традиционных европейских лоукостов флот огромный, заточенный на короткий оборот для снижения стоимости летного часа, то выбор из двух вариантов – отказ от модели с повышением стоимости часа и себестоимости перевозки или пустые кресла на борту, которые снижают выручку рейса, уводя её в красную зону.

Хороший пример – сегодняшнее увольнение Питера Беллью с поста операционного директора EasyJet. Основная причина – невозможность продолжать работу в рамках имеющейся модели.

По идее, ситуацию смогли бы спасти частично самолёты меньшей ёмкости по всем направлениям. Однако дальнобойных А-321 не так много, а машин на 100-120 мест построено на порядок меньше, чем 180-местных. Да и себестоимость там выше. Не так давно ещё 120-местные машины были большинством в небе – А-319, Боинг-737-300/500, Дугласы, Фоккеры.

Однако с ростом перевозок они уступили рынку, который требовал роста провозных ёмкостей. Сначала была представлена большая восьмисотка, потом девятисотка. А сейчас в линейке МАХ появляется МАХ 10. Эрбас тоже не отставал. Сначала А-321 выпускался в минимальном количестве, а сейчас он становится основной моделью, которую кастомизируют под любые задачи.

Но эпохи дешевой нефти и большого спроса заканчиваются. Происходит отскок. Множество направлений прикроются, а там, как знать, может и концепции хабов снова будут преобладать.

В России пока нет таких проблем. Размерность и состав парка воздзушных судов в нашей стране серьезно отличается от других стран. В первую очередь особенность в том, что небольшое количество населения проживает на большой территории, что делает актуальными 90-100 местные машины. Такие как Сухие Суперджеты, например. И классические Боинги, А-319, Эмбраеры-170 и 190.

Как будет развиваться в России – неизвестно, так как дефицита кадров нет.

Однако, будет ли рост или стагнация будет решать государство, так как авиацию в России нельзя назвать коммерческой, так как все погрязли в субсидиях, которые платят исходя из целей и задач государства. А государство пока не понимает, что именно ему делать с авиацией, которая свалилась на головы всем.

Савельев решал другие задачи совершенно, он не в состоянии построить модель потребности в воздушном транспорте у населения страны. Премьер Мишустин считать умеет, но исходных данных у него нет, да и задач у главы правительства сейчас хватает за пределами нашего с вами мира. Президент ставил задачу, исходя из минимальных оперативных данных – 100 миллионов пассажиров, обоснования которой нет ни у кого, как и прогноза по закрытию южных аэропортов. Росавиация сейчас стоит в углу, стараясь слиться с обоями и быть незаметной. Предложения поступают от тех лиц, которые за это не отвечают.

Минпромторг отмашку получил, занимаются клепанием самолётов. Они справятся с задачей, минимум на 50% точно. Но про потребность в самолётах никто не задумывался. Взяли всё, что могли построить. Куда летать на Ту-214, если они не добивают до Владивостока, Сахалина и Камчатки.

Маршрутов минимум, особенно с учётом того, что МС-21, на который делается основной упор, будет перекрывать оставшуюся часть. Останется что-то вроде Хабаровска и Магадана. Но там публика распробовала широкий фюзеляж, поэтому возникнет дефицит ёмкостей. Да и груз не будет помещаться. По два Ил-96 – тоже не до конца понятно, что делать с таким количеством.

Ил-114, если реализуют ТВРС-44, тоже окажется без своего сегмента, так как ТВРС с Сухим закроют всю основную потребность.

В чём-то нам повезло, нас тряхнула по наименее критичному зарубежному сегменту, высвободив емкости для внутреннего рынка. Керосин подорожал менее заметно, да и топливный демпфер сыграл свою роль. Лизинговые платежи платятся не все и непонятным образом. Спрос платежеспособный сильно не падал. Дефицита кадров нет.

Однако, мы продолжаем плыть по течению, которое может привести к повторению зарубежных проблем. Поэтому от всех нас требуются энергичные действия по выстраиванию новой модели. Естественно, с учетом имеющихся факторов.

——————————————————————————-

1. Информация о сотрудничестве, партнерстве и об авторе публикуется на страницах:

https://travelfoxes.livejournal.com/212431.html

https://zen.yandex.ru/media/skyexpert/plany-po-blogu-i-politika-na-2022-god-61df2948d516294f57069fa4

3. Автором данной публикации является владелец данного канала. Статья не содержит конкретных данных по какому-либо рейсу и перевозчику, не содержит конфиденциальную и коммерческую информацию. Статьи могут содержать фактические неточности в силу того, что являются воспоминаниями, а не источником официальной информации. В силу специфики канала — автор не может публиковать собственные фотоматериалы из контролируемой зоны аэропорта (материалы из КЗА делаются при полёте пассажиром из доступных зон) и нарушающие правила конфиденциальности.

Источник: travelfoxes.livejournal.com