Вместе с тем, в данной сфере все еще остается немало проблем организационного характера, требующих незамедлительного решения. Так, во-первых, не всегда необходимая квалификация сотрудников налоговых органов нередко приводит к появлению жалоб со стороны налогоплательщиков и ошибкам в исчислении налоговых платежей. Следовательно необходимо непрерывно поднимать квалификацию инспекторов, в особенности отделов работы с налогоплательщиками, камеральных и выездных проверок, путем введения новых, усовершенствованных информационных технологий в образовательный процесс.

Отношение налогоплательщиков к своим обязанностям и налоговой структуре в целом поменяется только лишь тогда, если они в определенных деяниях со стороны налоговых организаций ощутят, что все стандарты и законы, направленные на совершенствование их положения, не просто созданы, а соблюдаются, и при этом заметен позитивный результат.

Конечная задача увеличения качества услуг, предоставляемых налогоплательщикам, состоит в решении простой, однако весьма необходимой задачи – переломить отрицательное отношение налогоплательщиков к налоговым органам и тем самым увеличить их налоговую дисциплину. Директивным принципом данной тенденции реформы считается направленность на то, чтобы, вступая во взаимодействие с налоговыми органами, плательщик никак не ощущал чувства раздражения, в том числе и в случае если к нему применяются мероприятия принуждения. Налогоплательщики обязаны рассчитывать на получение квалифицированной поддержки и своевременной информации вне зависимости от того, подают ли они свою налоговую декларацию, исполняют ли они налоговый платеж или проходит налоговая ревизия [2].

Бизнес-семинар Дробление бизнеса: правовые проблемы, защита от претензий налоговых органов — ФинКонт

Во-вторых, линейно-функциональное построение на уровне территориальных налоговых органов имеет ряд существенных недостатков:

- структура жесткая и с трудом реагирует на какие-либо изменения;

- у каждого из функциональных подразделений образуются специфические цели, что затрудняет горизонтальное согласование;

- строгая профессиональная специализация сотрудников затрудняет их взаимозаменяемость;

- организация директивных связей по однолинейному принципу способствует возникновению конфликтных связей между отделами при решении вопросов, находящихся на пересечении функций структурных подразделений.

Необходимо ослабить строго функциональную систему управления, что потребует более широкой инициативы персонала. Основными принципами управления необходимо сделать коллективное и децентрализованное принятие оперативных решений, основанных на взаимном обмене проблемно-ориентированной информацией через базы данных общего пользования.

В-третьих, несовершенство автоматизированной информационной системы отбора налогоплательщиков для проведения выездных налоговых проверок, которое влечет за собой снижение уровня надежности, производительности и адаптивности [3].

Необходимо на региональном уровне разработать Концепцию единой автоматизированной системы отбора налогоплательщиков, направленной на решение несколько крайне важных задач: обеспечивать несложность применения автоматизированных средств обработки информации; сокращать влияние человеческого фактора; оперативно корректировать деятельность нижестоящих налоговых учреждений в режиме реального времени; уместно применять имеющиеся ресурсы – как технические, так и кадровые.

Как бизнес уходит от налогов. Почему так делать НЕЛЬЗЯ?

Во избежание незаконного принятия решения о регистрации организации, при работе с бумагами, поступившими от заявителя, нужно наделить налоговые аппараты возможностями по проведению правовой экспертизы документов. Мероприятия, которые рекомендуются к проведению налоговыми органами на стадии регистрации и учета налогоплательщиков:

1) при анализе документов на регистрацию осуществлять контролирование на предмет совпадения адреса места пребывания постоянно функционирующего исполнительного органа юридического лица, проходящего в заявлении об общегосударственной регистрации, с адресом «массовой регистрации», используя электронный источник «Адреса массовой регистрации» в официальном интернет-веб-сайте ФНС [2];

2) в случае если учредитель – физическое лицо либо начальник вновь создаваемого юридического лица является массовым учредителем либо руководителем необходимо пригласить и письменно опросить это физическое лицо на предмет его причастности к юридическому лицу;

3) при реализации визуального контроля платежных документов на предмет их достоверности, в случае возникновения сомнений в подлинности представленных платежных документов нужно определить взаимосвязанность с надлежащей кредитной организацией с целью извлечения доказательства уплаты госпошлины;

4) в связи с тем, что имеют место случаи фальсификации подписи и печати нотариуса необходимо в отношении учреждений, имеющих свойства компаний-однодневок особый интерес уделять подлинности печати и подписи нотариуса.

В связи с проблемой регистрации в процессе реорганизации, в частности, по причине неимения нормативной базы и технических потенциалов внесения изменений в название юридического лица, прекращающего деятельность, рекомендовать не рассматривать поступающие после начала процедуры реорганизации претензии в налоговые органы согласно предлогу указания старого наименования в свидетельстве о внесении записи о прекращении работы юридического лица.

В-пятых, следует признать, что контрольная работа налоговых органов в части камеральных и выездных проверок, не смотря на имеющиеся положительные показатели, все еще находится на низком уровне.

Мероприятия в области увеличения производительности контрольной деятельность налоговых органов обязаны носить целостный характер и касаться различных аспектов их работы в рамках исполнения налогового контроля. В качестве первоочередных задач возможно отметить следующие:

- формирования целостной информативной базы налоговых органов, содержащей в себе сведения о налогоплательщиках, среднестатистические сведения согласно отраслям и категориям налогоплательщиков, а кроме того иные сведения, отображающие деятельность хозяйствующих субъектов;

- исследования эффективных способов установления налоговой базы во взаимоотношении разных типов деятельности и косвенных параметров, определяющих работу учреждений;

- формирования базы данных налоговых нарушений, обнаруженных в следствии выполнения камерального контроля, с целью применения в выездных налоговых проверках и т.д. [3].

Таким образом, необходимо подчеркнуть, что осуществление указанных предложений по совершенствованию работы налоговых органов станет содействовать увеличению полного и своевременного поступления в бюджетную систему налогов и иных обязательных платежей.

1 Бетина Т. А. Причины несовершенства налогового контроля в российской практике. Концепция предпроверочного контроля на основе зарубежного опыта и специфических особенностей экономики Российской Федерации / Т. А. Бетина. – Налоговый вестник. – 2012. – № 4. – С. 11–16.

2 Волкова Г.С. Модернизация налоговых органов: человеческий фактор / Г. С. Волкова // Российский налоговый курьер. – 2010. – № 7. – С. 15–19.

3 Гусева Т. Совершенствование механизма проведения налоговых проверок и оформления их результатов / Т. Гусева. // Право и экономика – 2013. – № 2. – С. 34–40.

Источник: be5.biz

Как избежать проблем с налоговой? Семь заповедей легального бизнеса

«Как избежать проблем с налоговой?». Этот вопрос волнует каждого бизнесмена. Львиная доля нововведений оборачивается не в пользу предпринимателей, а те «стимулы», которыми пытаются успокоить бизнес, не оправдывают ожидания. Однако, головоломка даже не в том, как дышать, когда на шее удавка… Все идет к предельной прозрачности. Соблюдайте 7 заповедей легальной работы и будьте уверены в безопасности своего бизнеса.

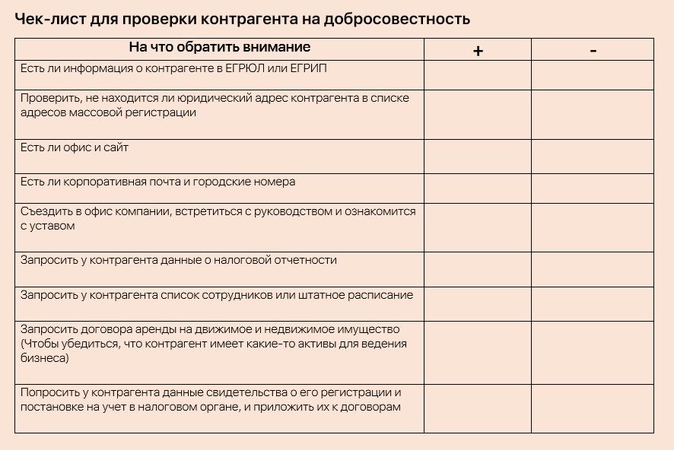

Не связываться с фирмами-однодневками

Во избежание плачевных последствий проверяйте контрагентов досконально. В чек-листе указаны основные критерии выбора делового партнера: на что стоит обратить внимание, и отсутствие каких пунктов является сигналом к завершению сотрудничества.

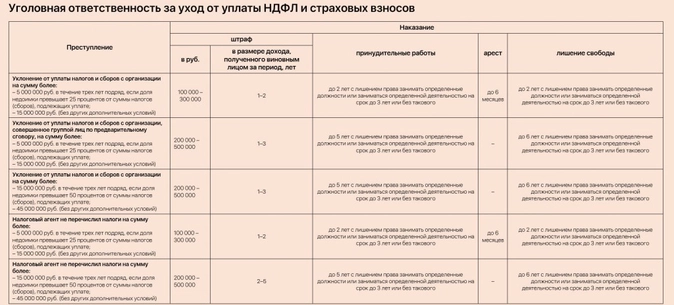

2. Не платить зарплату в конвертах

Реальные доходы населения волнуют чиновников не меньше, чем налоги. Вывести из тени все зарплаты страны – одна из главных прерогатив Минфина, тем более контроль за страховыми взносами в 2017 году переходит к ФНС. Роструд также планирует до конца года легализовать более 1 млн. работников. Приверженцам конвертных выплат следует ознакомиться со статьей 199 УК РФ.

Поэтому, используйте грамотные способы оптимизации, посредством заключения договоров гражданско-правового характера, и привлекайте к сотрудничеству ИП. Это поможет сэкономить на НДФЛ и страховых взносах. Также можно создать обслуживающую компанию, деятельность которой попадает под льготу по уплате страховых взносов на основании статьи 58 №212-ФЗ.

3. Регистрировать общество по фактическому адресу

Налоговики стали чаще обращать внимание на совпадение юридического адреса с фактическим. Если адреса не совпадают, данный факт вызывает подозрение у сотрудников фискальной службы. Недавно в компанию «Туров и Партнеры» обратился московский предприниматель. Суть дела была следующей.

Компания зарегистрирована на территории одного из заводов. В ЕГРЮЛ не был указан номер офиса. В связи с чем, налоговики сказали, что приходили по адресу и не нашли данную фирму. И исключили компанию из ЕГРЮЛ. Поэтому, пишите адрес точно, указывая, в том числе, номер офиса, и позаботьтесь о совпадении юридического и фактического адресов.

4. Использовать принцип «Как есть»

Что это означает? Предельная прозрачность. Это основной принцип, обеспечивающий безопасность бизнеса от фискальной системы. А именно:

- Оформлять первичную документацию и бухгалтерские проводки по сделкам без искажений сути. Закон позволяет называть одни и те же операции по-разному и использовать разные формы уменьшения налогов. Например, персонал использует мобильные телефоны в рабочих целях. Никто не запрещает заключить с сотрудниками договоры и небольшую часть заработной платы выплачивать им в виде компенсаций. И эти выплаты, соответственно, будут выводиться от обложения страховыми взносами. В Налоговом кодексе таких возможностей предостаточно;

- Оформлять только реальные операции;

- Не скрывать доходы и расходы, которые признаются налогооблагаемой базой.

Исходя из вышеописанного, придерживайтесь принципа максимальной открытости при ведении бизнеса.

5. Не наглеть: соблюдать принцип разумности

Завышение цен или проявление небывалой щедрости на товары/услуги «дружественных» компаний инспекция выявляет без особого труда. Наравне с чересчур высокими выплатами сотрудникам ИП-шникам по договорам. Это что касается «сверхнаглости».

В целом, любая компания, должна соответствовать признакам самостоятельного лица:

- Компания должна иметь помещение в аренде или собственности, где оно ведет свою деятельность с целью извлечения прибыли. Исключение: ИП-одиночки, которым в силу особенностей своего бизнеса помещение не нужно;

- Иметь в штате достаточное количество персонала для производства товаров и услуг;

- Иметь на балансе лица оборудование, необходимое для производства товаров и услуг;

- Иметь в собственности технику и мебель, без которой не может обойтись ни одна компания;

- Извлекать прибыль;

- Вести чистый документооборот. В договорах должен быть максимально четко прописан предмет договора, ответственность и обязанность сторон. Первичные документация должна быть оформлена в соответствии с законом и вестись в настоящем времени.

6. Создавать группу компаний с учетом деловых целей: налоговая выгода может быть одной из них, но не единственной и основной

Понятие «деловая цель» давно присутствует в правоприменительной практике:Определение ВАС РФ от 26 ноября 2007 г. №15532/07, Постановление Пленума ВАС РФ от 12 октября 2006 г. №53. Для реорганизации и существования группы компаний должна быть разумные основания, т.е. деловые цели. Убедить налоговиков смогут:

- Выведение из головной компании непрофильных для нее видов деятельности, которые не являются основным видом деятельности, определенным Уставом и зафиксированным в ЕГРЮЛ. Например, фирма производит пластиковые окна и доставляет их потребителям. Помимо этого, она оказывает услуги по перевозке грузов третьим лицам. Соответственно, транспортные услуги не являются основным видом деятельности головной компании, и мешают ведению основной деятельности (усложняют отчетность и учет, оценку качества работы и прочее). Поэтому, логично вывести транспорт на отдельное лицо;

- Распределение бизнеса по видам деятельности, даже если все они являются доходными, высокорентабельными и основными. Не разумно смешивать абсолютно непохожие виды деятельности: обслуживание оргтехники с продажей авто, производством хлеба, строительством и оказанием парикмахерских услуг. Для каждого направления нужны сотрудники, имеющие узкую специальность;

- Распределение бизнеса по региональному признаку;

- Распределение бизнеса по видам деятельности, но уже с точки зрения увеличения ответственности, заинтересованности и мотивации первых лиц созданных компаний, и возможной прибыли группы компаний;

- Распределение бизнеса по типам потребителей. Например, опт отдельно от розницы, крупный опт разделить с мелким оптом;

- Вывод из головной компании должностных единиц, «обслуживающих» основной вид деятельности и виды деятельности, которые являются однотипными для всех фирм группы компаний, в целях экономии заработной платы и создания единого центра учета документации, единого центра контроля финансовых и товарных потоков и т.д.;

- Защита от рейдерства не только со стороны бандитов, но и государственных чиновников прежде всего;

- Законная экономия на налогах. Но в соответствии с Постановлением Пленума ВАС №53, экономия не может быть единственной деловой целью;

- Отделение производства товаров от конечной реализации товаров; отделение реализации товаров от реализации и предоставления услуг; разделение работ и производства; разделение услуг и производства и т.д.;

- Разделение функций «головы» компании, группы компаний. В соответствии с ФЗ «Об ООО» и ФЗ «Об ОАО» функции учредителей и акционеров любого бизнеса сильно отличаются от функций исполнительных органов юридического лица;

- Выведение на отдельное юридическое лицо разработки, товарные знаки, любое ноу-хау, на которые есть авторские права;

- И другие деловые цели, связанные со спецификой бизнеса.

7. Следить за изменениями в законодательстве

Безусловно, это очень кропотливый труд. Но быть в курсе всех новинок Налогового кодекса, следить за арбитражной практикой, в части касающейся налоговых споров – значит быть на шаг впереди. Станьте юридически подкованным бизнесменом, и на любой вопрос налоговиков, найдется обоснованный и достойный ответ.

Статья подготовлена по материалам книги Владимира Турова «Учебник элементарного налогообложения».

- налоговая оптимизация

- Владимир Туров

Источник: www.klerk.ru

«Правовест Аудит»: защита прав бизнеса при взаимодействии с налоговыми органами в 2019-2020 году

В повестку были включены две самые актуальные проблемы бизнеса по взаимоотношениям с налоговыми органами: 1. Снятие вычетов НДС и расходов по «неблагонадежным» контрагентам без доказательства умысла в неуплате налогов (ст. 54.1 НК РФ). 2. Отсутствие четких правил проведения мероприятий налогового контроля: осмотра, изъятия документов, порядка проведения допросов и опросов (ст.

90, 92, 94 НК РФ) и истребования документов/информации (ст. 93, 93.1 НК РФ). В обсуждении вопросов и предложений по усовершенствованию законодательства и восстановлению баланса прав налогоплательщиков и налоговых органов принимали участие эксперты, налоговые юристы и представители бизнеса.

Экспертами выступили: Наталья Наталюк — Советник налоговой службы II ранга, компания «Правовест Аудит»; Виктория Варламова — Советник налоговой службы II ранга, компания «Правовест Аудит»; Вадим Чимидов — Советник налоговой службы II ранга, компания «Правовест Аудит»; Оксана Айсина — владелец, генеральный директор ООО «Учет.Налоги.Консалтинг». Все участники согласились, что самая большая проблема у добросовестных налогоплательщиков, отнимающих силы, время и деньги—доначисления налогов из-за «неблагонадежных» контрагентов.

Многие сталкиваются с ситуациями, когда налоговый орган настойчиво предлагает представить уточненные декларации и уменьшить расходы и вычеты, если оказывается, что прямой контрагент или даже контрагент 3-5 звена не уплатил налоги по сделке или выясняется, что у контрагента не было ресурсов для исполнения договора. Например, оказаны услуги перевозки, а у исполнителя нет в собственности автомобиля и договор аренды или субподряда на перевозку он ни с кем не заключал.

На практике налоговые органы могут снять расходы и вычеты, если посчитают, что контрагент не имел возможности осуществить перевозку, даже если не оспаривают, что сделка была действительно совершена (перевозка оказана). Такое право, предоставляет им пп.2 п.2 ст.54.1 НК РФ (если сделка исполнена не тем лицом, с которым заключен договор, расходы и вычеты учесть нельзя).

И этаже норма возлагает на налогоплательщика обязанность по проверке своего контрагента на «налоговую благонадежность», в т.ч. проверять возможность выполнить сделку. Но добросовестный налогоплательщик, если захочет, не сможет проконтролировать, есть ли у контрагента, особенно 2-3 звена, официальные ресурсы для исполнения сделки. Также налогоплательщик, который взаимодействует с представителями контрагента, действующими по доверенности (например, с менеджерами по продажам), не всегда своевременно может узнать, что предполагаемый контрагент причислен к «фирмам-однодневкам». Налоговый орган вызывает на допрос руководителя организации, он заявляет, что руководителем не является, но информации об этом в ЕГРЮЛ или в «Прозрачном бизнесе» нет.

В результате обсуждения участники предложили: 1. Внести изменения в НК РФ и исключить пп.2 п.2 ст.54.1 НК РФ, запрещающий при отсутствии обстоятельств, указанных в п.1 ст.54.1 НК РФ (при отсутствии умысла) включать в расходы и вычеты суммы по сделкам, если они исполнены НЕ тем лицом, с которым заключен договор.

Данное предложение не ограничивает права налоговых органов по доначислению налогов, если налогоплательщик создал формальный документооборот (сам исполнил операцию, например, сам построил объект, а по документам это сделал подрядчик или фактически сделка не осуществлена). При искажении сведений о фактах хозяйственной жизни и при наличии умысла налоговый орган и так сможет убрать расходы и вычеты на основании п.1 ст.54 НК РФ.

Но наличие пп.2 п.2 ст.54 НК РФ накладывает на налогоплательщиков обязанность контролировать, кто фактически исполняет сделку и как контрагент оформляет свои взаимоотношения с субподрядчиками для исполнения сделки, что сделать практически нереально. Если сделка фактически исполнена, налогоплательщик не должен нести ответственность за правильность оформления операций своим контрагентом.

2. Активизировать работу налоговых органов по оперативному отражению в ЕГРЮЛ, в сервисе «Прозрачный бизнес» информации о налогоплательщиках, в отношении которых руководители и учредители компаний отказались от причастности к ним. 3.

Законодательно установить для налогоплательщиков возможность получить от налогового органа Сертификат добросовестного налогоплательщика (срок действия 1 год). Такой документ выдает налоговый орган при отсутствии претензий к налогоплательщику и при предъявлении Сертификата контрагентам, заключающим с ним договор обязанность по проверке налогоплательщика на «налоговую благонадежность» у контрагента считается выполненной. 4. Подготовить пакет запросов в ФНС РФ по конкретным ситуациям и инициировать создание Инструкции действий налогового органа при доказывании нереальности сделки или ее выполнении не тем лицом, с кем у налогоплательщика был заключен договор для исключения споров и судебных разбирательств по ситуациям, в которых суды приняли решения не в пользу налоговых органов.

Налоговые юристы также отметили, что в НК РФ нет четких правил проведения контрольных мероприятий: осмотров, допросов, изъятия документов. На данный момент нормы НК РФ (например, ст.

Налоговые юристы также отметили, что в НК РФ нет четких правил проведения контрольных мероприятий: осмотров, допросов, изъятия документов. На данный момент нормы НК РФ (например, ст.

90,92 НК РФ) не содержат четкого перечня действий, которые может проводить налоговый орган период времени, когда можно проводить мероприятия налогового контроля). Нередко ФНС пытается расширить права инспекторов, выпуская соответствующие письма, рекомендации, которые используются, как руководство к действию.

Наличие четкого регламента прав налогового органа и налогоплательщика в нормах НК РФ позволило бы этого избежать. Также статья 92 НК РФ не содержит прямого указания на проведение осмотра исключительно в рабочее время, нет запрета на осмотр в ночное время (ограничения есть только в ст.

94 НК РФ, согласно которой не допускается производство выемки документов и предметов в ночное время с 22 ч до 6 ч. утра). При этом Минфин в своих письмах указывает на возможность составления протокола по результатам мероприятий налогового контроля после 22.00 ч. (например, письмо от 05.10.2017 № 03-02-08/64830).  Представители бизнеса пожаловались, что приходится тратить массу времени и денег на сбор и представление документов, запрашиваемых налоговыми органами при проверке деклараций. Причем часто такие запросы касаются представления пояснений и документов по отчетности, камеральная проверка которой давно завершена. При этом налоговые органы при направлении требований ссылаются на п.1 ст.31 НК РФ.

Представители бизнеса пожаловались, что приходится тратить массу времени и денег на сбор и представление документов, запрашиваемых налоговыми органами при проверке деклараций. Причем часто такие запросы касаются представления пояснений и документов по отчетности, камеральная проверка которой давно завершена. При этом налоговые органы при направлении требований ссылаются на п.1 ст.31 НК РФ.

Участники заседания рабочей группы решили, подготовить следующие предложения по регламентированию контрольных мероприятий и истребованию документов и информации: 1. Внести дополнения в НК РФ, устанавливающие порядок и условия осуществления процессуальных действий в рамках налогового контроля: допросов, осмотров и выемки предметов и документов (ст. 90, 92, 94 НК РФ).

В том числе положения, регламентирующие время, место, продолжительность проведения контрольных мероприятий, время составление протоколов по их итогам, ввести обязанность выемки носителей информации только с участием специалистов, установить право налогоплательщика вести аудио- и / или видеозапись в ходе любых мероприятий налогового контроля. 2. Внести изменения в пп.1 п. 1 ст. 31 НК РФ, уточнив, что налоговые органы вправе требовать документы, подтверждающие правильность исчисления и своевременность уплаты (удержания и перечисления) налогов, сборов только в случаях, предусмотренных НК РФ (т.е. ограничить расширительное толкование данной нормы)

Все предложения участников рабочей группы будут вынесены на обсуждение с представителями УФНС по г. Москве для формирования законодательной инициативы. Такая встреча должна состояться в январе 2020 года

Источник: pravovest-audit.ru