В России сейчас действуют две модели онлайн-заказа препаратов: бронирование препаратов онлайн с последующим визитом за ними в аптеку и покупка безрецептурных лекарств через сайты интернет-аптек с доставкой на дом.

Первая модель существовала задолго до пандемии. С точки зрения законодательства, такая продажа формально не являлась дистанционной, но потребители оценили ее удобство. Вторая модель начала развиваться после официальной легализации дистанционной торговли ОТС-препаратами (ФЗ № 105 от 03.04.2020) в начале пандемии и тоже была хорошо воспринята рынком.

Тем не менее доля покупок по предзаказу по-прежнему превышает доставку. Одна из основных причин заключается в том, что рецептурные препараты, наркотические и психотропные лекарства, а также спиртосодержащие средства (с объемной долей этилового спирта свыше 25%) все еще запрещено продавать онлайн, а запрета делать предзаказ на эту категорию через интернет-сайт нет.

Аналитики компании по кредитному страхованию и управлению рисками Coface предрекают рост доли онлайн-сегмента продаж лекарств до 10% в 2021 году и 11—13% в 2022-м. Такой рост может быть обусловлен обоюдным интересом к использованию инструментов онлайн-продаж: потребитель имеет возможность экономить время, отказавшись от визита в «офлайн-аптеку», для аптечных сетей и производителей лекарственных средств онлайн-продажи предоставляют дополнительные возможности роста прибыльности и объема продаж за счет получения данных для оценки эффективности маркетинга, использования новых способов продвижения, в т.ч. основанных на анализе big data о совершенных покупателями заказах.

Лекция 11. Разработка и производство готовых лекарственных форм, Наталья Александровна Папазова

Зачем нужны электронные рецепты

Разрешение онлайн-торговли Rx-препаратами не может быть осуществлено также, как это было сделано для безрецептурного сегмента. Ключевым для сделки по приобретению рецептурного препарата является определение наличия у покупателя права на прокупку такого товара. Обязанность по проверке подлинности и актуальности рецепта перед продажей является одним из лицензионных требований к организациям розничной торговли лекарствами.

Соблюдение правил и требований к выписке рецептов является обязанностью ЛПУ и медицинских работников.

С 1 января 2018 года рецепт на лекарственные препараты может быть выдан в электронной форме, в формате QR-кода с согласия пациента (согласно п.53 ст.4 ФЗ № 61). Содержательно бумажный рецепт не отличается от электронного, кроме того, что последний подписывается с использованием усиленной квалифицированной подписи врачом, включенным в регистр медицинских работников. Врач выписывает электронный рецепт в рамках единой государственной информационной системы в сфере здравоохранения (ЕГИСЗ), а пациент в личном кабинете (в электронной медицинской карте) может посмотреть назначение врача, а также предъявить QR-код в аптеке при покупке препарата.

Чтобы медицинская организация имела возможность выписывать электронные рецепты, на уровне субъекта РФ необходимо внедрение информационной системы для формирования электронного рецепта (как на уровне ЛПУ, так и на уровне аптечных пунктов), а медицинская организация должна быть включена в федеральный реестр медицинских организаций и подключена к государственной информационной системе в сфере здравоохранения субъекта.

Каналы продаж лекарственных препаратов или базовые основы «market access»

В Белгородской области система электронных рецептов существует на базе регионального сегмента ЕГИСЗ. Медицинские организации, подведомственные областному департаменту здравоохранения и социальной защиты, заключают договор с оператором сервиса. Для данных ЛПУ услуги оказываются безвозмездно, для иных медицинских организаций — по договоренности с оператором сервиса*.

Аптеки также могут присоединиться к данной системе платно или бесплатно, в зависимости от договоренности с оператором сервиса. К системе подключены все городские поликлиники региона, частные медицинские учреждения могут выписывать электронные рецепты при условии подключения к системе, но рецепт может быть выписан и в бумажной форме по просьбе пациента. Эксперимент в области был признан успешным, в связи с чем региональными властями было объявлено, что с 1 июня 2021 года регион переходит исключительно на электронные рецепты.

Само по себе внедрение механизма выписки пациентам электронных рецептов не дает права на онлайн-доставку Rx-препаратов. Рассматривается возможность проведения пилотного проекта по легализации онлайн-продаж рецептурных лекарств; реализация проекта предполагает в том числе внесение изменения в ФЗ «Об обращении ЛС», так как в настоящий момент установлен прямой запрет на дистанционную продажу рецептурных препаратов. Законопроект размещен на федеральном портале нормативных правовых актов.

Однако, имея перед глазами опыт внедрения системы обязательной маркировки ЛС, предполагаем, что эффективное и безболезненное (по возможности) масштабирование практики по реализации рецептурных лекарств через интернет потребует много времени на обкатку и устранение несогласованности со стороны и регулятора, и субъектов рынка.

Проблемные зоны

Несмотря на преимущества, которые сулит имплементация электронных рецептов в рутинную практику, существует ряд опасений, связанных с переходом этих отношений в онлайн.

Безопасность данных пациентов

Информация, содержащаяся в электронных рецептах, представляет собой чувствительную категорию персональных данных, а также медицинскую тайну пациентов. По опыту работы иных крупных государственных баз данных есть основания предполагать повышение риска утечки или несанкционированного доступа к данным.

Представляется, что в такой ситуации добровольное согласие на обработку и передачу (распространение) персональных данных и информации, содержащей медицинскую тайну, необходимо получать от каждого пациента до выписки ему электронного рецепта, оставляя при этом за ним право отказаться в пользу бумажного.

По приобретаемым рецептурным лекарствам возможно судить о наличии у покупателя тех или иных заболеваний, в т.ч. частично табуируемых обществом, например венерологических, психических.

Доступ к этой системе будет иметь одновременно большое число обладающих различными статусами лиц (от физических лиц — покупателей до провизоров конкретных аптечных пунктов и операторов системы государственных услуг). В той или иной степени данными об онлайн-транзакциях могут располагать интернет-сайты, браузеры, иные приложения.

Поэтому к системе обращения электронных рецептов должны предъявляться повышенные требования в части безопасности.

Цифровое равенство граждан

Возможность распечатать QR-код рецепта в поликлинике представляется неплохим подспорьем, но для этого необходимо как минимум обеспечить возможность сделать это во всех поликлиниках страны, что предполагает закупку соответствующего оборудования и обучение сотрудников.

Взлом и сбой системы

Подлежат урегулированию ситуации, связанные с умышленным «взломом» или иными неполадками в системе выдачи электронных рецептов, при которых может быть нарушен установленный порядок обращения лекарственных средств (имеется в виду «кража» электронных рецептов, заказ лекарств по чужим рецептам, незаконная выдача электронных рецептов через систему и т.д.).

Обратной стороной проблемы безопасности и стабильности системы являются потенциальные сбои ее, приводящие к невозможности использовать рецепт. Это может повлечь в каждой конкретной ситуации критические последствия для пациентов.

Законность инструментов продвижения

- Насколько законной будет адресная рассылка от аптечной сети или агрегатора с напоминанием о необходимости покупки препарата, предназначенного для курсового применения покупателям, страдающим хроническим заболеванием (естественно, при условии, что все необходимые согласия на такую рассылку аптечная сеть и агрегатор получили)?

- Насколько могут быть распространены стандартные для онлайн-продаж методы «рекомендаций», например в контексте «вместе с этим товаром покупают»?

- Насколько сервисы онлайн-продаж рецептурных препаратов могут быть интегрированы с телемедицинскими сервисами, на базе которых, например, врач мог бы отслеживать лояльность пациента к лечению, соблюдение рекомендаций, связь осложнений с приобретаемыми лекарствами?

При этом полагаем, что повсеместное внедрение безопасной и надежной системы обращения электронных рецептов будет отвечать как потребностям пациентов, так и интересам бизнеса. Такая система может стать надежным фундаментом для дальнейшей реализации возможностей онлайн-торговли Rx-препаратами.

* Приказ Департамента здравоохранения и социальной защиты населения Белгородской области № 546/1-л от 23.09.2019 «Об утверждении регламента использования регионального сервиса «Электронный рецепт 31».

Вам понравился материал?

Источник: www.pgplaw.ru

Рынок фармы после пандемии: онлайн vs офлайн в продажах и рекламе

В апреле прошлого года в России состоялся официальный запуск онлайн-торговли лекарственными препаратами. Законодатели приняли пакет документов, который, по их мнению, развязал руки аптекам, а покупателям дал возможность заказывать лекарства не выходя из дома. В разгар первой волны пандемии выход аптек в онлайн считался спасительным прорывом. Но прошел практически год, и судьба аптечного онлайна остается такой же туманной, как и раньше.

Проблемы фармы в интернете

По данным Российской ассоциации аптечных сетей (РААС), к концу года лицензию на дистанционную продажу лекарств получили чуть большее 200 аптечных организаций. Это небольшой процент от общего числа аптек в России, что свидетельствует об осторожном отношении бизнеса к новации правительства.

«Переход аптечного бизнеса в онлайн действительно происходит достаточно медленно», — говорит коммерческий директор SlickJump Александр Мараховский.

«Можно было ожидать, что новые законодательные инициативы подстегнут рынок к активному использованию дистанционных технологий. Но аптеки осторожно ступают в онлайн, ориентируясь больше на возможности существующих площадок-агрегаторов», — заметил топ-менеджер.

Одна из причин — низкая маржинальность бизнеса по продаже лекарственных препаратов и контроль ценообразования со стороны государства. Чтобы успешно торговать в онлайне, аптекам нужно обеспечить доставку лекарств.

«Покрывать курьерские расходы за счет надбавки к стоимости не всегда получается. Поэтому аптеки в основном предлагают бронирование препаратов или заключают партнерские соглашения с крупными агрегаторами, такими как “Ютека”», — говорит Александр Мараховский.

По его словам, еще одна проблема фармы — государственное регулирование. Оказалось, что требования к лицензии на дистанционную продажу лекарств настолько высоки, что участникам рынка фармы пришлось даже лоббировать послабления через Владимира Путина.

«Предложение касалось либерализации процесса доставки лекарств, чтобы аптеки и агрегаторы могли отправить заказ, например, вместе с заказами на “Яндекс”, Ozon или Wildberries. У этих площадок есть механизм курьерской доставки, и это бы сняло проблему лишних затрат. На законодательном уровне этот вопрос пока не решен, чиновники опасаются, что, если совсем отпустить аптеки в свободное плаванье в интернете, на российский рынок хлынет лекарственный контрафакт», — подчеркивает коммерческий директор SlickJump.

Есть и еще одно препятствие для развития интернет-торговли лекарствами — это сами покупатели. Россияне постепенно привыкают приобретать через интернет технику, продукты и даже автомобили. Но покупать лекарства «не глядя», без совета провизора решаются далеко не все. И тут онлайн-аптекам нужно пройти длинный путь, не просто убеждая потребителей в преимуществах онлайна через рекламу, но и предлагая удобные инструменты для заказа. Ведь в числе потребителей лекарств много людей старшего поколения, которые до сих пор с интернетом на «вы».

Лекарства онлайн — быстрее и проще

Генеральный директор компании «Ютека» Кирилл Якобенко ранее прогнозировал, что объем онлайн-заказов на фармрынке вырастет за счет повышенного внимания к теме здоровья во время пандемии и естественного течения прогресса, ведь рынок и так растет каждый год.

«Как и на других потребительских рынках, доля онлайн будет расти. Учитывая, что сейчас на аптечном рынке доля онлайн весьма низкая, думаю, что она будет расти высокими темпами еще несколько лет. Пандемия дала только дополнительный толчок к ускоренному росту. Преимущество онлайна в скорости поиска и получения услуги, а также в большей прозрачности», — отмечает он сейчас.

Чтобы обеспечить скорость поиска и получения услуги, считает эксперт, нужно широко применять новые технологии продвижения в интернете. Для продвижения фармацевтических препаратов разработчики платформы контекстной рекламы SlickJump и первый аптечный маркетплейс «Ютека» даже разработали новый рекламный формат — Collaborative Ads, который решает одну, возможно, главную проблему аптечного онлайна — упрощает выбор лекарств и их заказ.

«Очень важно не только законодательно поддержать развитие онлайн-торговли лекарствами, но и создать условия, при которых купить препарат в онлайн-аптеке будет очень просто. Кроме этого, аптеки, покупатели и фармацевтические бренды должны получить дополнительный стимул для перехода в онлайн. Именно ради этого мы создали формат, который значительно сокращает путь потребителя от рекламного сообщения к покупке», — рассказывает коммерческий директор SlickJump Александр Мараховский.

Особенность нового инструмента заключается в сочетании качества трафика сети SlickJump и конверсии площадки «Ютека». Коллаборация упрощает процесс поиска и заказа лекарств.

«Механика формата позволяет рекламодателям SlickJump направлять читателей тематических статей о здоровье сразу на карточку нужного им препарата на “Ютека”. Человек получил полезную информацию о лечении и может купить нужный для этого препарат буквально в два клика, ориентируясь на цены аптек, которые располагаются рядом с ним. Такой инструмент выгоден и потребителям, и фармацевтическим компаниям», — сказал он.

В свою очередь, Кирилл Якобенко считает, что в будущем подобных форматов станет больше. Интернет позволяет реализовать уникальные форматы взаимодействия с потребителями, в то время как в офлайне аптеки и фармбренды очень сильно ограничены и вынуждены работать в условиях сильной конкуренции.

Это подтверждает Digital Manager компании Takeda Евгения Ероян.

«Takeda поменяла стратегический фокус с лекарств общего назначения на specialty-сегмент — в нашей стратегии ecommerce не приоритетный канал, так как закупка фокусных препаратов производится государством. В digital мы готовы инвестировать в новые/сложные IT-технологии, помогающие пациентам найти лекарства для своего сложного диагноза. Совместно с конкурентами мы формируем новый спрос для рынка в digital-маркетинге; возможно, онлайн-аптеки в будущем будут также вовлечены в этот процесс», — отмечает Евгения Ероян.

Уйдут ли фармбренды в онлайн

Пандемия, безусловно, стала стимулом для развития сервисов дистанционного обслуживания в России. На фоне локдаунов популярность интернет-магазинов и сервисов доставки заметно выросла.

Ведущий digital-менеджер АО «Фармамед» Алина Руденко считает, что пандемия позволила оценить все плюсы онлайн-покупок, а к хорошему, как известно, привыкают быстро.

«E-com сейчас актуален как никогда. В свое время РЖД произвели фурор на рынке, когда начали продавать билеты онлайн и приучили людей не бояться платить картой, так и пандемия показала людям, как это удобно покупать онлайн. Преимущество онлайна, в первую очередь, это более гибкая ценовая политика и, конечно, доставка», — говорит она.

Аналогичного мнения с поправкой на реальные показатели придерживается и Digital Manager компании Takeda Евгения Ероян.

«Все зависит от того, какой NPS покажут онлайн-аптеки в период пандемии. У них, как и у российского туризма, есть все шансы разбить все опасения клиентов и предоставить лучший сервис, навсегда завоевав потребителя, оставив его в своей базе и после пандемии. Российский туризм терпит провалы — остается надеяться, что аптеки сумеют показать себя лучше и быстро оптимизироваться/масштабироваться в текущих реалиях. Определенно выиграют самые гибкие и быстрые. Но в любом случае, несмотря на вариативность потребительских предпочтений, онлайн-ритейлеры уже заявили о себе и создали спрос, что повлияет на рынок однозначно», — сказала она.

Онлайн точно будет расти: нет очевидных фактов, чтобы отрицать перспективность новых технологий в продажах и рекламе. Возможно, по инерции классические продажи еще будут удерживать достаточно большую долю рынка, но она будет меняться в пользу онлайна. По мере того как люди будут активно использовать новые онлайн-инструменты для выбора и заказа лекарств, поход в классическую аптеку с очередями и сложным выбором будет не таким хорошим решением, как сейчас.

Онлайн-продажи однозначно будут расти, считает Алина Руденко; в пятилетней перспективе, скорее всего, объем будет сопоставим с продажами в офлайне.

«Но нужно помнить, что многим брендам онлайн по-прежнему еще не доступен, все зависит от продукта. Региональная представленность все равно еще не на самом высоком уровне, поэтому офлайну еще долгое время ничего не угрожает. Онлайн — это скорее дополнительная точка сбыта в фарме, а не полноценная замена офлайну», — отмечает Алина Руденко.

«Бренды будут следовать за своим потребителем, который постепенно, а где-то уже сильно уходит онлайн. Доля офлайна точно уменьшится, но по суммарному объему рынка — не думаю, что онлайн может стать доминирующим в пятилетней перспективе. Но дорасти до 20–30% рынка за пять лет онлайн канал вполне может», — считает Кирилл Якобенко, топ-менеджер «Ютека».

Кому выгоден онлайн

Переход аптек в онлайн выгоден всем участникам этого процесса, считает коммерческий директор SlickJump Александр Мараховский.

«Аптечный бизнес очень долго развивался в отрыве от интернет-технологий. Считалось, что формат офлайновых аптек полностью удовлетворяет запросы общества и бизнеса. Пандемия же изменила наше восприятие и в какой-то мере стала стимулом для быстрого развития технологий дистанционной торговли.

И переход аптек в онлайн уже доказал свою пользу для всех — покупателей, продавцов, фармацевтических компаний. В формате Collaborative Ads при покупке лекарства, потребитель видит все ценовые предложения аптек. Он может выбрать лучшую цену и сэкономить на покупке. Для фармбрендов новая технология — способ лучше донести ценности своего продукта до потребителя, возможность качественно отстроиться от конкурентов, создать брендированую карточку своего товара», — говорит Мараховский.

Наличие дополнительной информации о лекарствах, которые продаются через интернет, очень важно. Это подтверждают крупные игроки российского интернет-рынка.

Очевидные плюсы от перехода аптек в онлайн можно усилить благодаря кооперации с крупными торговыми площадками. Чтобы лекарства стали частью, например, продуктовой корзины, а не отдельным заказом, как сейчас, считает менеджер АО «Фармамед» Алина Руденко. Именно такой подход, полагают многие эксперты, еще больше усилит позицию онлайн-аптек на рынке.

«Основное преимущество для потребителя — заказать все сразу в одном месте с доставкой на дом. Как правило, это преимущество дрогери-аптек, у которых в ассортименте есть не только лекарства, но и продукты постоянного потребления (бытовая химия, косметика, детские товары). Второстепенное преимущество, которое пока в меньшем спросе, — доставка на дом для недееспособного населения или для людей с ограниченными возможностями. Преимущество для производителей: онлайн-полка более контролируема, чем офлайн (маркетинговый вид товара), ну и бонус — отслеживание демпингующих партнеров», — сказала она.

Что дальше

Эксперты полагают, что, даже если пандемия завтра закончится, спрос на услуги интернет-аптек продолжит расти. Вопрос только в темпах роста, хотя предпосылок для их снижения пока не видно.

В Takeda верят, что шансы на развитие аптечного бизнеса есть и в онлайне и в офлайне.

«У офлайна есть все шансы вырасти под влиянием конкурентов, у которых уже внедрены онлайн-заказы на сайтах (речь не про доставку, а про возможность собрать корзину без надобности куда-то идти). Все зависит от гибкости самих офлайновых аптек и готовности меняться под новые реалии. При этом онлайн имеет все шансы стать доминирующим каналом продаж лекарственных средств, но думаю, что не в том виде, как сейчас. За пять лет аптеки еще успеют деформироваться — внедрить онлайн-фармацевта, например, который сейчас все еще остается одной из ключевых причин, почему люди ходят в офлайн — им нужно посоветоваться», — отмечает Евгения Ероян.

По словам Алины Руденко, лекарственный онлайн-рынок находится в фазе активного роста, и это необходимо учитывать в построении стратегии продвижения.

«Digital-канал однозначно по объему инвестиций уже обошел многие форматы, и онлайн-продажи соразмерно растут. Однако офлайн-продажи еще долгое время будут занимать лидирующую позицию», — резюмировала она.

Digital можно назвать сейчас очень важным каналом продаж на рынке фармы по темпам роста. Причем тенденция роста наметилась еще до пандемии. Ведь благодаря digital бренды получили новые инструменты и возможности коммуникации с потребителями. После законодательной легализации интернет-аптек их роль в общих продажах лекарственных препаратов уверенно растет.

Да, digital пока не угрожает офлайн-аптекам, но технологии продаж и рекламы в интернете постоянно совершенствуются. В то время как офлайн-бизнес использует стандартную модель торговли, которая не всегда отвечает ожиданиям пользователей.

Ситуацию с развитием в России онлайн-аптек можно назвать достаточно оптимистичной. И вряд ли значительная доля этого оптимизма — заслуга пандемии. Она только обратила внимание на удобство покупок онлайн, а все остальное сделали разработчики сервисов, платформ и интеллектуальных решений. Технологические возможности аптек в онлайне пророчат им большую популярность. При условии, что государственное управление не ограничится прошлогодней инициативой и расширит полномочия аптечного бизнеса в интернете.

Источник: adindex.ru

Фармацевтический рынок России 2021: влияние пандемии и стратегии развития

В течение 2020 года весь мир следил за новостями, связанными с распространением коронавирусной инфекции: численность заболевших, методы лечения, ограничительные меры и их влияние на экономику, вторая-третья волна, разработка вакцины, количество вакцинированных и т. д. Так или иначе важность этой темы обусловлена масштабами распространения заболевания по всему миру, а также высокой смертностью. Без сомнения, пандемия COVID-19 – главный фактор, оказавший влияние на развитие фармацевтического рынка в 2020 году.

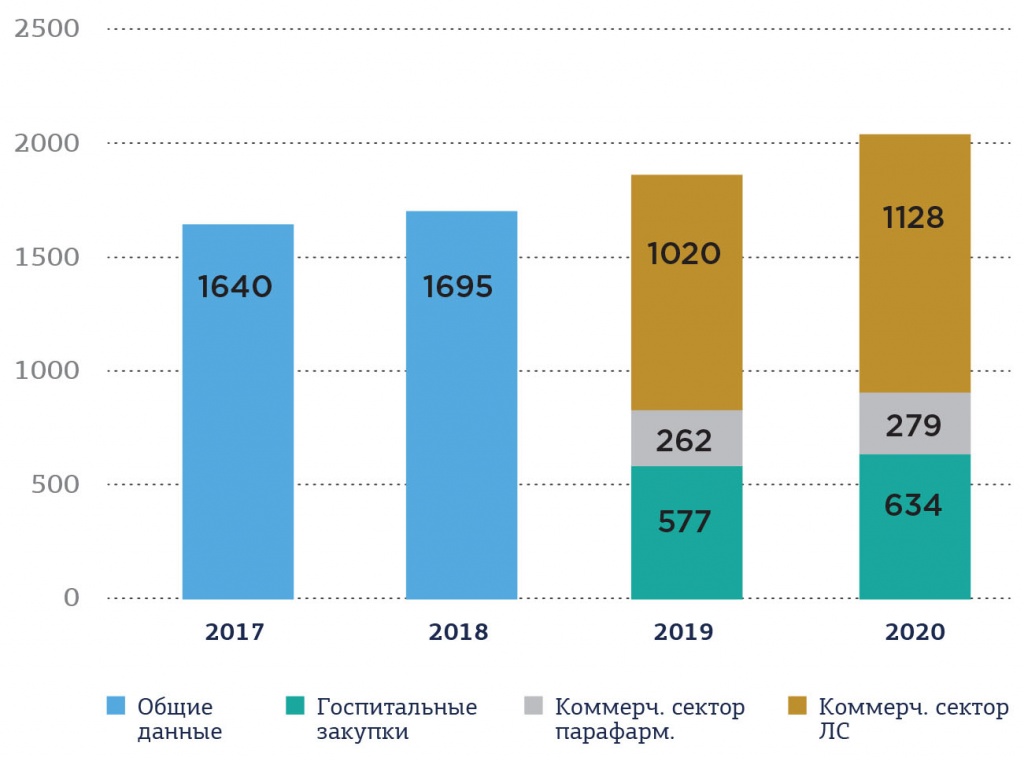

По мнению экспертов, на конечные итоги по фармрынку в 2020 году влияли потребитель и его реакция на COVID-19. В результате российский фармацевтический рынок показал рост даже выше, чем прогнозировалось в начале года. Динамика рынка в денежном выражении составила 9, 8% вместо прогнозируемых ранее 5-6%. И его объем достиг 2 040 млрд руб. против 1 858 млрд долл. годом ранее (Рис. 1).

Рис. 1. Динамика и емкость фармрынка в России, млрд руб.

Источник: Фармпром.РФ

За 2020 год прибыль российской фарминдустрии от продаж увеличилась почти в 2 раза – с 126,3 млрд до 244,4 млрд рублей. Этот рост произошел благодаря трендам, взявшим начало в 2019-м и усилившимся в прошлом году. Среди них: повышение цен на лекарственные препараты и смещение акцента на более дорогие лекарства, частично обусловленное спросом на более емкие упаковки. Паника, вызванная карантином, привела к тому, что в целях экономии население начало запасаться медикаментами, отдавая предпочтение большим упаковкам из-за более низкой удельной стоимости единицы лекарственного средства. Как следствие, продажи в натуральном выражении не росли, а, наоборот, снижались в течение года.

Объем продаж лекарственных препаратов в 2020 году

Фармацевтический рынок России состоит из двух основных сегментов: коммерческого и государственного.

Потребление лекарств за счет собственных средств населения остается одной из основных частей лекарственного обеспечения системы здравоохранения. На ее долю приходится порядка 64% в денежном выражении и почти 85% в упаковках. Поэтому требования к аптекам, которые как раз являются каналом продаж, всегда повышенные.

В начале 2020 года ожидалось, что основной задачей аптечных учреждений станет своевременное и «безболезненное» вхождение в процесс реализации маркированных лекарственных средств с 1 июля 2020 года. Но распространение новой коронавирусной инфекции заметно изменило конъюнктуру всего рынка. И перед аптеками возникла новая проблема: дефицит на некоторые позиции аптечного ассортимента.

Конечно, тенденция исчезновения лекарств не нова. Но до прошлого года этот процесс был обусловлен, в основном, экономическими факторами (ценообразованием на препараты из списка ЖНВЛП и невозможностью индексаций цен; вытеснением позиций из госзакупок, что делало уже экономически не выгодным реализации лекарств только в аптечном сегменте).

В 2020 году ситуация ухудшилась. Заметную роль в этом «дефиците» лекарств сыграл COVID-19, под воздействием которого изменился потребительский спрос. Любая новая информация о препаратах, которые включались в перечень для лечения или профилактики коронавируса, приводила к ажиотажному спросу на них и к исчезновению из аптек. Например, в начале пандемии многообещающим в борьбе с коронавирусом считался противомалярийный препарат с МНН «Гидроксихлорохин». В результате объем ежемесячных продаж в среднем вырос почти в 2 раза в апреле–декабре по сравнению с «доковидным» уровнем (около 35-40 тыс. упаковок в месяц вместо 20 тыс. в 2019 году).

Одним из симптомов COVID-19 является повышение температуры, которую рекомендуют сбивать парацетамолом. На пике, в марте-апреле 2020 года, спрос на эту группу препаратов вырос в 1,5 раза. Причем в дальнейшем это привело к изменению предложения и росту цен на дешевые позиции: средневзвешенная стоимость упаковки лекарств с МНН «Парацетамол» выросла с 23 рублей в январе до 43 рублей в декабре 2020 года.

В 2020 году отсутствовала как сезонность, так и характерные закономерности, свойственные аптечному рынку. Противовирусные средства и антибиотики стали лидерами по потребительскому спросу в «пандемию». Причем даже летом продажи этих категорий были заметно выше, чем в прошлые годы.

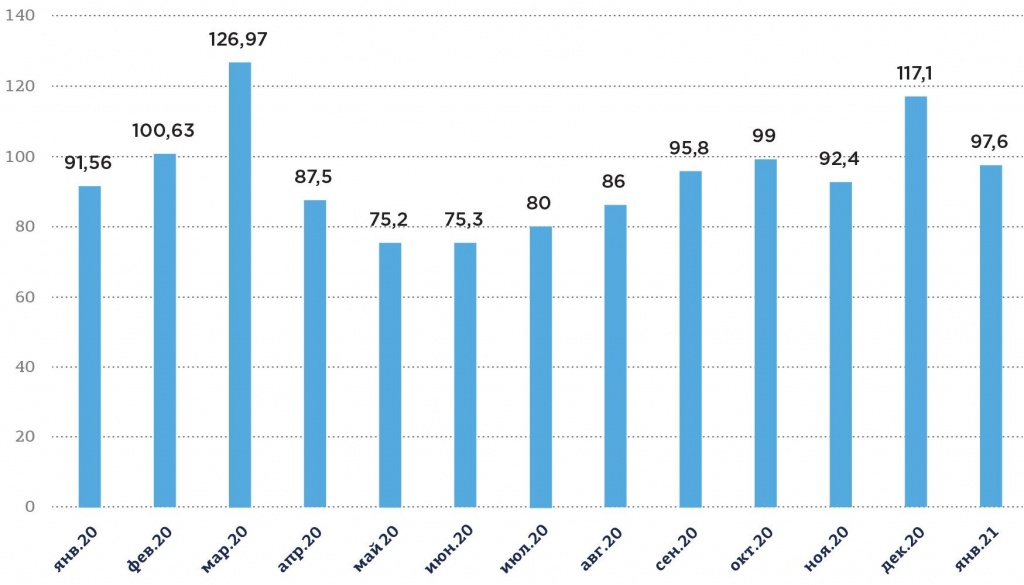

Ориентируясь на розничные цены, объем коммерческого сектора фармотрасли на конец января 2021 года составил 97,6 млрд рублей, что на 16,7% меньше данного периода предыдущего года. В натуральном выражении реализованный объем лекарственных препаратов (ЛП) на конец января 2021 года составил 392,7 млн упаковок. Это на 6,6% меньше годом ранее (Рис. 2).

Рис. 2. Коммерческий рынок лекарственных препаратов в России, январь 2020 года – январь 2021 года, млрд руб.

Источник: zdrav.expert

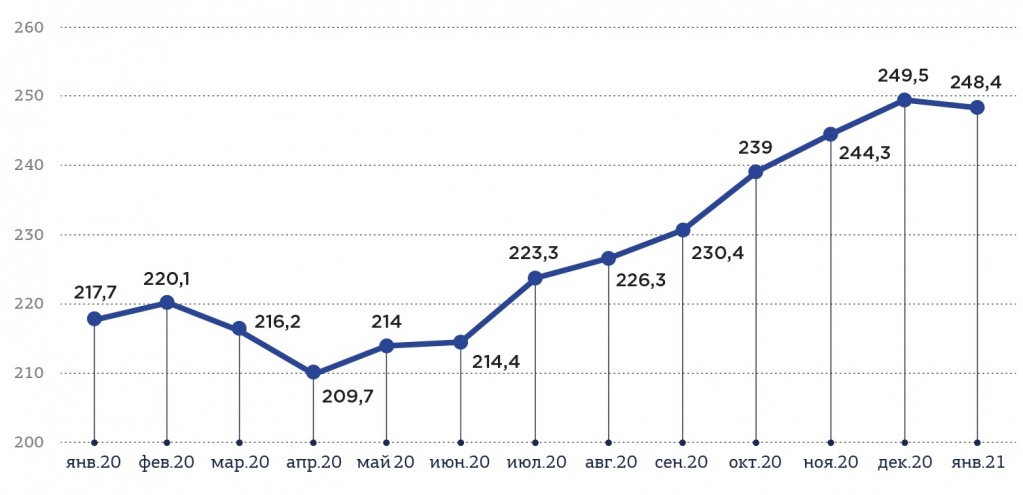

Средняя взвешенная цена упаковки ЛП в России с января 2020 года по январь 2021 года увеличилась на 14,1%, составив 248,4 руб. (Рис. 3).

Рис. 3. Средняя взвешенная цена упаковки лекарственных препаратов в России, январь 2020 года – январь 2021 года, руб.

Источник: Фармпром.РФ

На отечественном фармацевтическом рынке в коммерческом сегменте в конце января 2021 года, как и год назад, преобладали отечественные лекарственные препараты, объем которых в натуральном выражении увеличился на 1,1% (Рис. 4).

Рис. 4. Соотношение объемов продаж импортных и отечественных препаратов в натуральном выражении на коммерческом сегменте фармации России в январе 2020 и январе 2021 года, %

Источник: Финам

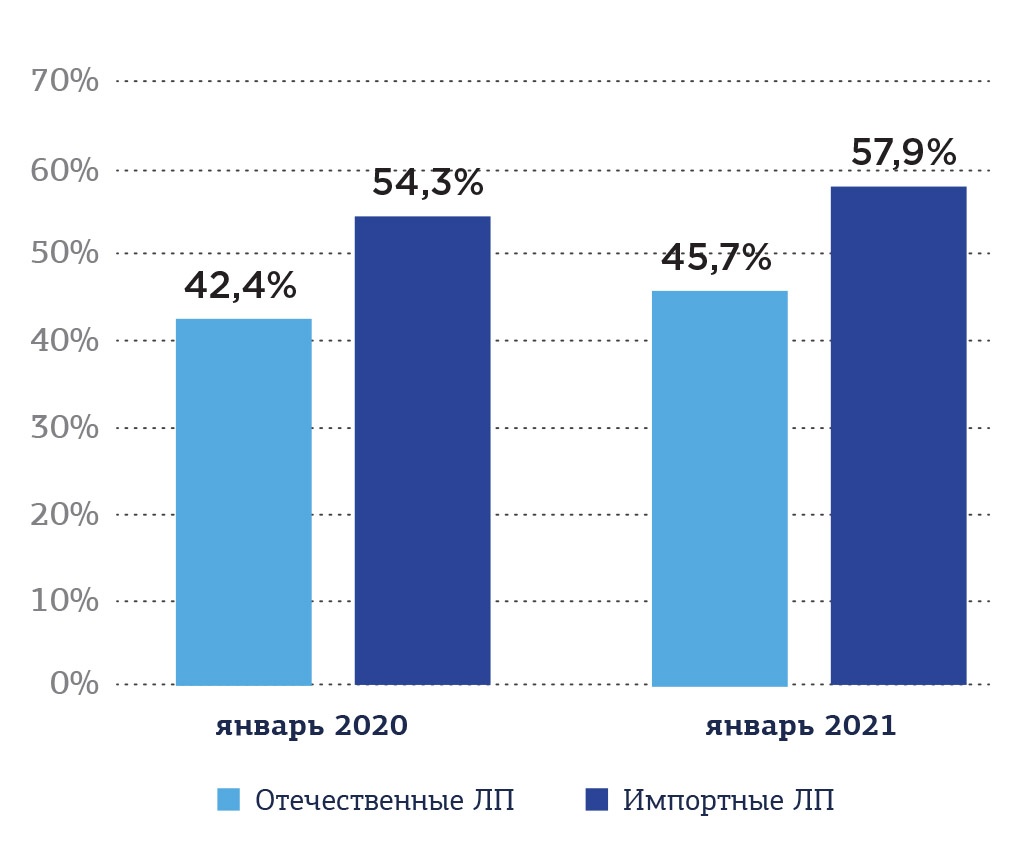

Однако в денежном выражении превалируют по объему продаж лекарственные препараты импортного производства. Так, на конец января 2021 года объем продаж импортных препаратов составил порядка 57,9%, что на 3,6% выше годом ранее (Рис. 5).

Рис. 5. Соотношение объемов продаж импортных и отечественных лекарственных препаратов в денежном выражении на коммерческом сегменте фармации России в январе 2021 года, %

Источник: zdrav.expert

Доли производства и продаж различных групп отечественных лекарств

Тем не менее, конец 2020 года ознаменовался увеличением производства отечественных лекарственных препаратов также на 3,6%.

Соотношение аптечных продаж лекарственных средств по АТС-группам I уровня в России в январе 2020- 2021 годов представлено в Таблице 1.

Табл. 1. Соотношение долей АТС-групп I уровня в объеме аптечных продаж лекарственных препаратов в России в январе 2020-2021 годов

АТС-группы I уровня

Доля от стоимостного объема продаж, руб., %

Доля от натурального объема продаж, руб., %

Источник: delprof.ru