Денег взять негде — чем меньше бизнес, тем лучше его нынешнее состояние описывается этой фразой. Потребительский спрос все еще слаб, а кредитование недоступно для малого бизнеса. И вероятно, еще долго таким останется.

Размер имеет значение

Если судить о состоянии экономики по индексам, нетрудно прийти к выводу, что жизнь-то налаживается. Даже если это жизнь малого бизнеса. По предварительным оценкам за второй квартал 2017-го, индекс предпринимательской уверенности малого и среднего бизнеса (RSBI «Опоры России») достиг максимальных с 2014 года значений (52,8 пункта против 48,8 в первом квартале), что связано с «остановкой спада продаж, улучшением доступности финансирования и оживлением инвестиционной активности».

Если судить о состоянии экономики по заявлению владельца ульяновской автомастерской, использовавшего для характеристики положения малого бизнеса слово из тех четырех букв, которые ни при каких обстоятельствах не могут сложиться в «счастье», позитивные тенденции если и имеют место, то затронули далеко не всех. Более того, у ряда предпринимателей есть ощущение, что положение только ухудшается.

Проблемы кредитования малого и среднего бизнеса

Это частное наблюдение, впрочем, согласуется с данными по динамике отдельных компонент RSBI, подтверждающими, что, чем крупнее малый и средний бизнес (МСБ), тем увереннее он себя чувствует. Так, по сведениям «Опоры России», у среднего бизнеса (в соответствии с постановлением правительства, к этой группе относят предприятия с выручкой от 800 млн до 2 млрд руб. в год) «подъем деловой активности идет уже со второго квартала 2016 года и сейчас находится на крайне высоком уровне», тогда как в сегменте микропредприятий (выручка до 120 млн руб.) «можно констатировать скорее стагнацию, чем уверенный подъем».

Исходя из доступных данных, нельзя сказать, каков вклад предприятий разного размера в наблюдаемое, согласно индексу RSBI, оживление инвестиционной активности (во втором квартале наращивали вложения 19% опрошенных, сокращали — 12%).

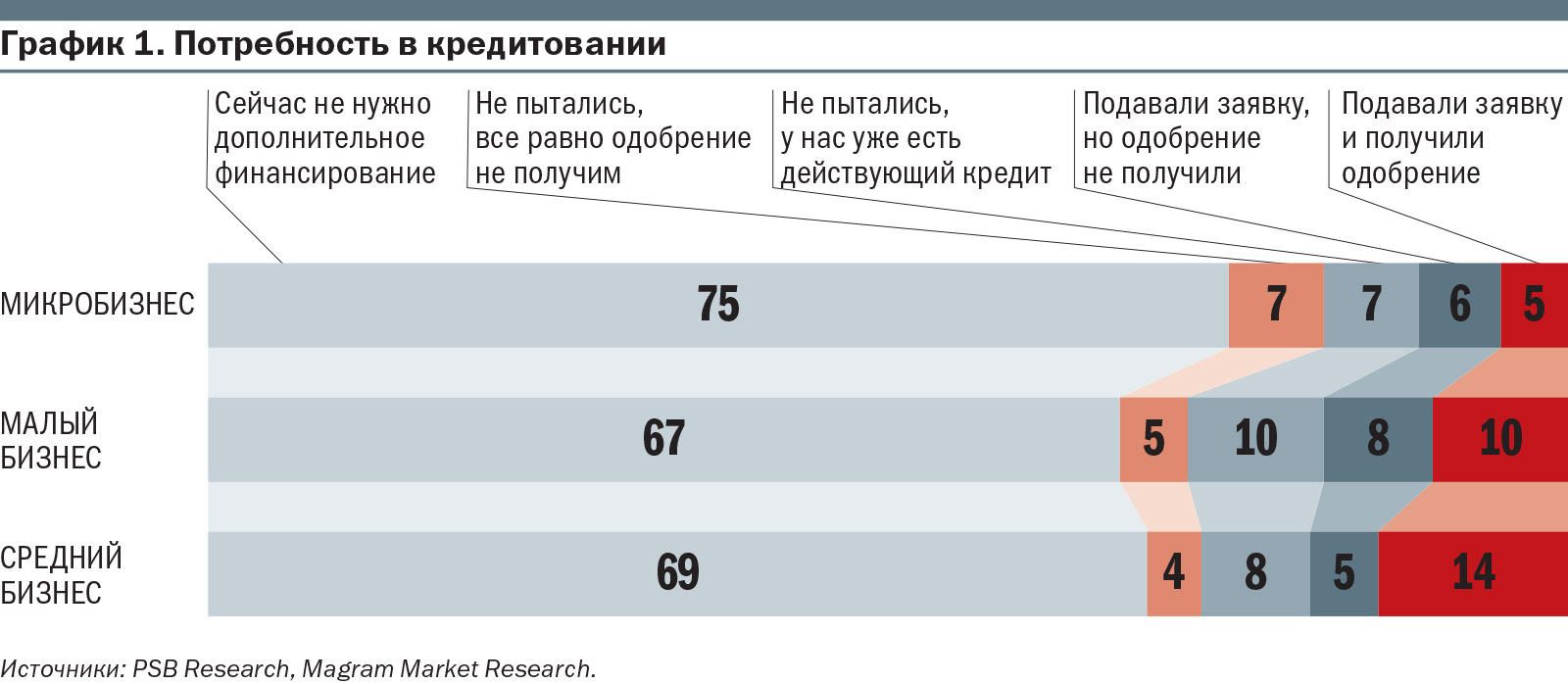

Однако отметим, что у микропредприятий спрос на кредиты меньше, чем у всех остальных: 75% опрошенных в этом сегменте утверждают, что у них сейчас нет потребности в дополнительном финансировании (среди средних и малых компаний таких 67–69%).

Но если у микробизнеса потребность во внешних деньгах — для инвестиций ли, или для покрытия кассовых разрывов — все же возникнет, ему, скорее всего, откажут. Во втором квартале отказы получило 53% микропредприятий, обратившихся за кредитом.

Выйти из полноэкранного режима

Развернуть на весь экран

«Отдельных ограничений по кредитованию ИП или чего-то еще в банках не существует. Вопрос скорее в объеме бизнеса и в том, чем он занимается,— говорит Александр Чернощекин, старший вице-президент, руководитель блока среднего и малого бизнеса Промсвязьбанка, участвующего в исследованиях для RSBI.— В целом на желание банка кредитовать влияют два параметра. Первый — цена риска, объем невозврата в сегменте. А второй — зачастую даже более важный — стоимость принятия кредитного решения против доходов от этого кредитного решения. Себестоимость принятия решений по традиционной технологии в микро- и малом сегменте примерно одинакова, и значительное количество заявок на небольшие суммы просто находится в отрицательной зоне с точки зрения привлекательности для банков, поскольку стоимость рассмотрения выше».

Проблемы кредитования малого и среднего бизнеса в данных условиях

Выйти из полноэкранного режима

Развернуть на весь экран

Это, пожалуй, объясняет убежденность некоторых наших собеседников из числа малых предпринимателей в том, что «никто сейчас на бизнес кредиты не дает». «Всем известная ситуация. Только если у вас оборот в районе миллиарда — вот тогда вы еще можете на что-то рассчитывать»,— предположил один из наших собеседников. И действительно: вероятность отказа среднему предприятию значительно меньше — 28–29%, и это позволяет кредитованию МСБ в целом демонстрировать рост.

Вдогонку за светлым прошлым

Данные ЦБ подтверждают, что на рынке кредитования МСБ наблюдается «определенное оживление», отмечает эксперт Национального института системных исследований проблем предпринимательства (НИСИПП) Александр Шамрай. Объем кредитов малому и среднему бизнесу, выданных за январь—май 2017 года, почти на 20% больше, чем в январе—мае 2016-го, портфель задолженности с 1 января по 1 июня 2017-го прибавил 6,3%, доля просроченных кредитов за пять месяцев сократилась до 13,2% с 14,2% в начале года. Однако, отмечает Шамрай, «говорить о выходе на устойчивую траекторию роста пока преждевременно»: 2016 год, отмеченный «целым рядом антирекордов»,— слабая база для сравнения.

Объем новых выдач в 2016-м (5,3 трлн руб.) был на 3% меньше, чем в 2015 году, и на 34% — чем в 2013-м, а портфель задолженности за 2016 год похудел на 8,5%. В итоге при всем росте кредитования МСБ общий объем выданных за январь—май 2017-го кредитов (2,3 трлн руб.) меньше, чем даже за январь—май 2012 года, не говоря уж о начале 2014-го, когда кредитование по инерции все еще продолжало расти и за первые пять месяцев предпринимателям было выдано почти 3,2 трлн руб.

Кредитование индивидуальных предпринимателей, и без того по объемам незначительное, за годы депрессии провалилось во времени еще дальше.

Объем выдачи кредитов ИП за пять месяцев 2017-го (159,9 млрд руб.) вырос год к году на 30%, но все еще на 20% меньше, чем шесть лет назад (200,2 млрд руб.).

«К положительным симптомам,— отмечает Александр Шамрай,— можно отнести то, что банки постепенно возвращают в свои продуктовые линейки беззалоговые кредиты на небольшие суммы. Большое распространение получили и так называемые пакетные предложения, когда предпринимателям предлагают типовые наборы услуг, в том числе кредитных (как правило, овердрафты), за определенную абонентскую плату. Это очень перспективное направление: такой формат отношений, с одной стороны, формирует у клиентов лояльность к банку, а с другой — упрощает для банка анализ финансового положения заемщика. В результате банк может предложить клиенту кредит по более привлекательной ставке, так как у него достаточно информации для адекватной оценки рисков».

Влияние на рынок оказывает, по словам эксперта НИСИППа, и постепенное снижение ключевой ставки: «Ставки по кредитам для бизнеса также, хотя и с некоторым лагом, постепенно снижаются».

По данным ЦБ, ставки по портфелю кредитов МСБ находятся в диапазоне от 12,5% при кредитовании на срок от трех лет до 13,8% при сроке от 31 до 90 дней, с января по апрель снижение составило около 0,8 п. п.

Что мешает кредитованию российской промышленности

«Запросы на кредитные ресурсы возникают у всех, хотя, возможно, в услугах — в меньшей степени,— рассказывает Александр Чернощекин.— В торговле спрос на кредитные ресурсы есть постоянно, торговым предприятиям нужен оборотный капитал. Но у них сейчас существует проблема с залогами, потому что все их деньги с точки зрения эффективности должны быть вложены в товар, а не в основные средства, чтобы обеспечить оборачиваемость. При этом они в меньшей степени могут пользоваться поддержкой всяких государственных программ, потому что такие программы, как правило, ориентированы на производственные предприятия и инвестиционные проекты. У производственных предприятий — другая проблема: залогов много, но денежный поток не всегда такой стабильный и предсказуемый, как в торговых компаниях. И банки постоянно балансируют между двумя крайностями».

Программы господдержки, будь то программа Корпорации МСП «6,5», ставки по которой начинаются от 9% для среднего бизнеса и от 10% — для малого, или же региональные программы гарантирования на самом деле не являются определяющими для состояния рынка в целом, поскольку охватывают ничтожную долю предприятий. Например, по данным «Сплошного наблюдения за деятельностью субъектов малого и среднего предпринимательства», на 2015 год в рамках государственных или муниципальных программ финансовой поддержкой пользовалось 24,5 тыс. из 1,45 млн организаций МСБ и 52 тыс. из 2 млн фактически действовавших ИП (еще более 700 тыс. ИП, зарегистрированных на то время, деятельность не вели).

Предприниматели, пытавшиеся получить кредиты с господдержкой, говорят, что финансирование начинающего бизнеса (в одном случае — ведение фермерского хозяйства, в другом — создание тепличного комплекса) для госструктур оказалось неинтересным, при этом рассмотрение документов занимает очень большой срок, от полугода до года. И сейчас, отмечает Шамрай, объемы господдержки «довольно скромны и ощутимы только в отдельных — приоритетных — рыночных сегментах».

Поиски альтернатив

Средний процент отказа по кредитам МСБ составляет, по данным опросов для индекса RSBI, 42%, и это, с одной стороны, внушает умеренный оптимизм (в первом квартале 2017-го доля отказов была 52%), а с другой — означает, что 42% заемщиков вынуждены либо вовсе не привлекать внешнее финансирование, либо искать небанковские варианты.

Зампредседателя совета директоров площадки взаимного кредитования «Город денег» Юлиан Лазовский связывает высокий процент отказов с тем, что многие старые компании ушли или уходят с рынка. Вместо них приходят новички, значительная часть которых — «“вынужденные предприниматели”, не имеющие необходимого опыта, навыков, да и склонности к бизнесу», люди, потерявшие работу и пытающиеся найти себе применение.

«Шансов получить банковский кредит на старт бизнеса у них крайне мало — компания или ИП обычно существует менее полугода, не имеет ни оборота, ни даже бизнес-плана. Частные инвесторы относятся к таким заемщикам мягче, но обращают большее внимание на жизнеспособность предлагаемых проектов. А с этим тоже есть проблемы.

Доля обращений подобных компаний за займами на нашей площадке растет в течение последних шести месяцев и сейчас колеблется в районе 50–55%»,— говорит Лазовский. С другой стороны, к P2P-кредитованию вынуждены прибегать и устоявшиеся компании, поскольку банки, продолжает Лазовский, не желают «работать с кредитами небольшого размера, а также разбираться в сложном и часто сером бизнесе заемщика, причем это нежелание может быть выражено как в форме прямого отказа, так и в форме затягивания решения. Последнее, по словам заемщиков, происходит все чаще».

Кредит через площадки P2P, впрочем, обойдется довольно дорого, отметил наш собеседник из числа предпринимателей, не решившийся в итоге прибегнуть к такому варианту: ставки даже при довольно длительных сроках могут составлять около 20%, далеко не каждому малому бизнесу это по возможностям.

Далеко не всем подойдет и условно бесплатный вариант — привлечение инвестиций через продажу доли в бизнесе. Подобная операция просто не имеет смысла, если речь идет, по выражению бизнес-брокера Алексея Москвича, «о паре миллионов рублей, то есть о такой сумме, которую можно занять у друзей, родственников или получить, заложив, допустим, квартиру». «У меня критерий — стоимость квартиры в Москве. Если у вас проблемы с бизнесом и вы, считая, что можете путем привлечения дополнительных денег их решить, привлекаете внешнего инвестора, но сами не используете свои возможности, у него сразу возникают подозрения. Значит, вы не верите в успех и хотите его деньгами погореть, а не своими»,— говорит Москвич.

Есть у этого варианта, по его словам, и другое существенное ограничение: «Все инвесторы руководствуются экономическими соображениями, и, если вы выходите на рынок, у вас должен быть прописан четкий инвестиционный план с более или менее реальными цифрами. Но предприятия, находящиеся на “упрощенке”, вместо баланса сдают налоговую декларацию, в которой ничего не видно. Они не привыкли вести управленческий учет, и заставить их вести учет довольно сложно». По данным НАФИ (март 2017 года), абсолютное большинство малых и средних предприятий надолго не загадывают.

19% опрошенных представителей МСБ составляют финансовый план только на месяц, еще 21% — на квартал, 14% — на полгода и 23% — на год (более длительные сроки назвало 5%).

При этом 6% предпринимателей признались, что учет расходов и доходов ведут «в уме», еще столько же затруднились сказать, как именно, и 18% все записывают в тетрадку.

Речь идет, по сути, о тех же факторах, которые обессмысливают кредитование множества мелких предпринимателей. «По моим наблюдениям, средний срок существования мелкого промысла — торгового или еще какого — год-полтора,— говорит Александр Павлов, руководитель проектов “Гаражная экономика” и “Современные промыслы” фонда “Хамовники”.— Как только появляется новая возможность — человек с кем-то познакомился, увидел какой-то ресурс, какое-то прибыльное дело,— он сразу меняет сферу деятельности. Регулярного, пролонгированного процесса не возникает. Ну какая может быть потребность в официальном финансировании на это время? Те, кто идет в банк за деньгами,— наивные люди, которые еще не знают, как устроено это все. А те, кто знает,— им и “на районе” под расписку дадут».

Физлица и родственники

Если бизнес зарегистрирован недавно, оборот средств по счету невелик или его нет совсем, деньги нужны небольшие, а высокие ставки не устраивают, многие предприниматели находят выход в оформлении кредитов на физических лиц. «Решение принимается быстро, минимум документов, без залога и на 4% дешевле, чем кредиты для юридических лиц»,— рассказывает столичный предприниматель, пытавшийся в конце 2016 года взять 2 млн руб. «на бизнес» — на покрытие разрывов и инвестиции в производство. В итоге необходимую сумму они с партнером получили, взяв каждый по потребительскому кредиту.

Правда, и этот план не всегда срабатывает: если бизнес ведется в форме ИП, банк может расценить заемщика как слишком рискованного. «У нас,— рассказывает предприниматель из Новосибирска,— на ИП небольшой кредит получить практически невозможно, от слова “совсем”. Меньше 500 тыс.—1 млн руб. банки даже разговаривать не будут. В одном мне сказали: приходите через два года, мы вас обязательно прокредитуем, а свежеоткрытое мы не кредитуем. И если идешь получать как физлицо, то ИП кредит не дают, даже не принимают документы».

Банки можно понять: по данным Объединенного кредитного бюро (ОКБ), 21% заемщиков-ИП «находятся в дефолте, то есть не вносили платежи по кредитам более трех месяцев» (в целом среди заемщиков — физических лиц таких 15%). «Мы оценивали охват предпринимателей именно розничными кредитами, которые ИП берут “как физлица”. При подаче заявки на кредит ИП обычно указывает, что он ИП в качестве “места работы”, и эта информация отражается в его кредитной истории»,— пояснил директор по развитию продуктов ОКБ Александр Ахломов.

Охват индивидуальных предпринимателей розничными кредитами

Кредиты, по данным ОКБ, открыты примерно у 10% зарегистрированных в стране ИП, при этом средняя кредитная нагрузка у них выше, чем у среднестатистического заемщика (2,2 млн руб. против 210 тыс.), а самый популярный кредитный продукт — кредит наличными (есть у 63% заемщиков-ИП). «Доходы ИП нестабильны и труднопрогнозируемы для кредитора,— отмечает Ахломов.— Предприниматели часто берут потребительские кредиты с целью развития бизнеса. В случае проблем они, скорее всего, не смогут исполнить свои обязательства, а взыскать долг с такого заемщика кредитору будет затруднительно», поэтому ИП «традиционно относятся к категории нежелательных».

Источники финансовых ресурсов для развития малого и среднего бизнеса (% опрошенных руководителей МСБ*)

* Возможны несколько вариантов ответа.

Источник: НАФИ.

«Проблема кредитов решается только личными займами,— поделился опытом владелец ульяновской автомастерской.— Я в итоге взял кредит, разбив помещение на два, чтобы они были меньше по кадастровой стоимости, и взял кредит на родителей и на родственников. Кто-то закладывает квартиру, машину, берут кредиты на родственников, работающих в бюджетной сфере… Только так берутся кредиты. Ни в коем случае не напрямую».

Технологии против спроса

Впрочем, при наличии оборота на счете и некоей технологической «продвинутости» банка взять даже небольшой кредит все-таки можно. «Стандартный банк смотрит на тебя как на муху и считает высокорискованным заемщиком. Оно, наверно, и правильно с точки зрения их скоринга, но зачем мне банк, который не может мне дать кредит, если он видит все мои деньги? — расуждает Андрей Востриков, руководитель проектного бюро “Формлаб”, сменивший в поисках идеала три банка.— Идеального банка нет, понятно. Но банки “нового поколения” по-тихому считают твой средний оборот за квартал и просто дают льготный кредит на половину этой суммы. Ни бумаг, ничего — просто пару кликов и запрос в локальный чат».

Тему продолжает Александр Чернощекин: «В онлайн-кредитовании себестоимость принятия решений низкая, потому что, по сути, основные затраты — это внедрение IT. А не работа кредитных аналитиков, которая является самой дорогой частью традиционного кредитного процесса».

Однако «цифровизация» решит лишь часть проблем и сама по себе не обещает бурного роста кредитования МСБ.

«В утверждении, что малый бизнес сам не всегда хочет брать деньги, тоже есть правда,— отмечает Чернощекин.— Например, мы сейчас запустили пилотный продукт — онлайн-кредитование: клиентам не нужно обращаться за кредитом в банк и приносить какие-либо документы, они могут просто в интернет-банке нажать на кнопочку, и деньги зачислятся им на счет. Это очень простой процесс, понятный и быстрый.

Тем не менее значительная часть клиентов новой возможностью не пользуется. Почему? Ответ: им не нужны деньги. В опросах “Индекса опоры RSBI” этот вариант ответа встречается более чем в 60% случаев. Зачастую предприятия не видят возможности, куда на рынке вкладывать деньги и как на них получать дополнительную прибыль, чтобы потом возвращать кредиты и зарабатывать проценты.

Это, может быть, основное, что тормозит увеличение объемов финансирования».

Финансовые результаты малого и среднего бизнеса «в подавляющем большинстве случаев решающим образом зависят от покупательной способности конечного потребителя», и отсутствие экономического роста в целом и доходов населения в частности является, таким образом, основным ограничителем для роста рынка кредитования МСБ, соглашается Шамрай: «На растущем потребительском рынке с хорошей рентабельностью бизнес может потянуть и высокие ставки по кредитам, на стагнирующем же рынке он не видит особого смысла даже в дешевых кредитах».

Источник: www.kommersant.ru

ПРОБЛЕМЫ КРЕДИТОВАНИЯ МАЛОГО И СРЕДНЕГО БИЗНЕСА Текст научной статьи по специальности «Экономика и бизнес»

Похожие темы научных работ по экономике и бизнесу , автор научной работы — Запольских Ю.А., Харисова Ю.Г.

УПРАВЛЕНИЕ РЕНТАБЕЛЬНОСТЬЮ ПРЕДПРИЯТИЯ

РОЛЬ БАНКОВСКОГО СЕКТОРА В РАЗВИТИИ МАЛОГО И СРЕДНЕГО БИЗНЕСА В РОССИИ

Кредитование малого и среднего бизнеса в России: состояние и перспективы развития

Банковское кредитование малого и среднего бизнеса в Монголии: проблемы и решения

Анализ кредитования субъектов малого и среднего бизнеса в России: меры создания благоприятных условий

i Не можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

i Надоели баннеры? Вы всегда можете отключить рекламу.

Текст научной работы на тему «ПРОБЛЕМЫ КРЕДИТОВАНИЯ МАЛОГО И СРЕДНЕГО БИЗНЕСА»

3. Лапуста, М.Г. Финансы организаций (предприятий) [Текст]: учебник / М. Г. Лапуста, Т. Ю. Мазурина, Л. Г. Скамай. — М.: Инфра-М, 2010. — 575 с.

4. Саяхова, Э.В. Риск банкротства предприятий и методы его предотвращения [Текст] / Э.В. Саяхова // Молодежная наука и АПК: проблемы и перспективы материалы IV Всероссийской научно-практической конференции молодых ученых / Министерство с/х

Запольских Ю.А., к. э. н. Харисова Ю.Г.

Башкирский государственный аграрный университет

ПРОБЛЕМЫ КРЕДИТОВАНИЯ МАЛОГО И СРЕДНЕГО БИЗНЕСА

Малый бизнес является неотъемлемым, объективно необходимым элементом любой развитой хозяйственной системы, без которого экономика и общество в целом не могут нормально существовать и развиваться. Сектор малого предпринимательства способен создавать новые рабочие места, а, следовательно, может обеспечить снижение уровня безработицы и социальной напряженности в стране [1].

По статистике более 30 % российских предприятий МСБ после года работы не выдерживают конкуренции и «сходят с дистанции». Наиболее частая причина — это отсутствие доступных средств на развитие, и решением данной проблемы может стать возможность взятия кредита в банке, причем с достаточно низкой процентной ставкой и выдаваемого на как можно более длительный срок [2].

Проблема кредитования МСБ в Российской Федерации остается нерешенной на протяжении долгого времени, хотя проблема в необходимости расширения доступа к кредитованию важна не только для предприятий МСБ, но и для банков. Ведь именно предприятия МСБ нужно рассматривать как основную клиентскую группу для мелких и средних банков, для успешной работы. По данным Минэкономразвития РФ, потребность предприятий МСБ в кредитах удовлетворяется всего на 30-40% от требуемого. Опыт зарубежных стран показывает, что именно предприятия МСБ производят основную часть ВВП [3].

Во многих развитых странах на долю МСБ приходится порядка 5080% ВВП, когда в России — 10-15%. Число занятых в МСБ в этих странах в 810 раз превышает тот же показатель в России.

В США льготный кредит для МСБ составляет 9% годовых. Во Франции для кредитования МСБ существует специальный фонд объемом 2 млрд. евро. В Германии в кризис выросло число микро кредитов (до 25 тыс. евро), причем, выдаются они под 4-6% годовых. А в Южной Корее в свое время было принято решение для банков о том, что не менее 35% кредитов получают именно предприятия МСБ. В России же в среднем процентные ставки составляют 15-18% годовых.

Достаточно большое влияние на ситуацию оказывают проблемы самих кредитных организаций: недостаток финансовых ресурсов, вынуждающий банки сократить объемы кредитования, включая кредитование предприятий МСБ; завышенная процентная ставка, не приемлемая для малых и средних предприятий; недоверие к предприятиям МСБ, что приводит к ужесточению условий кредитования (высокая процентная ставка, короткие сроки возврата, повышенные требования к поручителю, объему залога и пр.): длительное рассмотрение кредитных заявок, из-за чего кредиты становятся несвоевременными и теряют экономический смысл [4].

Проблемы должны решаться и со стороны банков, и со стороны кредиторов. Должен быть разработан четкий механизм поддержки малого и среднего бизнеса на федеральном уровне. Нужны жесткие правила регулирования работы коммерческих банков, достаточные для защиты интересов, как заемщиков, так и для банков.

Назрела необходимость программ льготного рефинансирования коммерческих банков, при условии последующего кредитования предприятий МСБ. Государство должно мотивировать МСБ к повышению прозрачности бизнеса и усилить контроль за достоверностью отчетных данных. Центробанк РФ должен контролировать процентные ставки коммерческих банков на предоставляемые кредиты, и упростить процесс получения кредитов для МСБ, максимально сократив сроки выдачи.

Необходимость вести общую клиентскую базу для коммерческих банков с кредитными историями различных субъектов МСБ с достоверной актуальной информацией о состоянии этих организаций на текущее время

Банки должны предоставлять на едином ресурсе исчерпывающую информацию о видах кредитования и необходимых условиях для их получения.

Если с обеих сторон отношения будут максимально прозрачны, и будут предприняты взаимные шаги к улучшению отношений, то в выигрыше будут и банки, которые будут иметь надежных клиентов, и предприятия МСБ, которые смогут вовремя получить необходимые деньги, и страна, при увеличении ВВП и уровня жизни населения [6].

1. Д. В. Веретенцев Система кредитования малого и среднего бизнеса н России Финансовый менеджмент — 2011, №2, с. 75

2. В.И. Демкович Полезное и практическое руководство по кредитованию субъектов малого и среднего предпринимательства / Деньги и кредит — 2011, №3, с.76

Э.Запольских Ю.А., Бадикова А.С. Проблемы государственной поддержки малого бизнеса в РБ / Актуальные вопросы социально-экономического развития современного общества в условиях реформ. Материалы международной научно-практической конференции .Саратов ,2011.- с. 39-41.

4.Запольских Ю.А., Шамыкаева Ю.К. Управление финансовыми ресурсами в малом бизнесе / Актуальные проблемы управления современным обществом: по структурное развитие и модернизация (экономические ,социальные, философские ,правовые тенденции) Материалы международной научно-практической конференции .Саратов: Изд-во «Наука» 2012 с.210-212.

5. О банках и банковской деятельности [Электронный ресурс] Федеральный закон от 2 декабря 1990 г. № 395-1 принят Гос. Думой 2.12.1990 : (с изм. и доп., вступающими в силу с 01.09.2013) // СПС «Консультант Плюс».

6. О Центральном банке Российской Федерации (Банке России) [Электронный ресурс] Федеральный закон от 10 июля 2002 г. № 86-ФЗ : Принят Государственной Думой от 27 июня 2002 года (с изм. и доп., вступающими в силу с 06.10.2011) // СПС «Консультант Плюс».

Запольских Ю.А., к. э. н.

доцент Сапарова Э.М. студент 3 курса БГАУ РБ, г. Уфа

ОСОБЕННОСТИ УПРАВЛЕНИЯ ПРИБЫЛЬЮ В КРЕДИТНЫХ

Актуальность данной темы заключается в том, что на современном этапе развития и совершенствования рыночных отношений прибыли коммерческих организаций принадлежит важная роль в обеспечении самофинансирования инновационного развития, формировании бюджетов всех уровней, решении социальных задач.

Кредитные организации являются специфическими учреждениями, которые, с одной стороны, привлекают временно свободные в национальном хозяйстве денежные средства, а с другой — удовлетворяют разнообразные потребности юридических и физических лиц, как в денежных средствах, так и в определенных услугах. В связи с этим в распоряжении у кредитных организаций находятся: постоянно — собственные средства, временно — средства, принадлежащие другим субъектам хозяйствования, государству и гражданам [3].

Для государства очень важны такие организации, так как полученная ими прибыль облагается налогом, тем самым организация приносит не малый доход в бюджет государства [2].

Прибыль является основным показателем оценки финансово-хозяйственной деятельности предприятия. Целью любого коммерческого предприятия это получение максимальной прибыли. Предприниматель всегда рискует своими денежными средствами, которые он вкладывает в свое дело, ведь это как лотерейный билет либо ты выигрываешь, либо нет.

Источник: cyberleninka.ru

Проблемы кредитования малого и среднего бизнеса: влияние программы льготного кредитования МСБ на кредитный риск банка

Кредитование малого и среднего бизнеса представляется для государства перспективным направлением, как источник налоговых поступлений, так и драйвер конкуренции, роста качества продукции. Мелкие и средние предприятия могут стать быстрорастущими компаниями, которые повлекут за собой развитие отдельных отраслей и выведут экономику регионов и страны на новый уровень. Однако программа льготного кредитования («Программа 6,5» с 2015г.) представляется нам сильно смягчающей условия кредитования непрозрачного сектора клиентов, что увеличивает просроченную задолженность организаций, как следствие, кредитный риск банков. Проблема актуальна для банковского сектора в целом. В ходе исследования мы выявим проблемы и перспективы кредитования МСП, а также, используя данные информационной базы «Мобиле», статистику Росстата и Банка России, построим регрессионную модель с панельными данными и попытаемся ответить на вопрос: «Как программа льготного кредитования МСП повлияла на кредитный риск банков?».

Текст работы (работа добавлена 11 мая 2020 г.)

Выпускные квалификационные работы (ВКР) в НИУ ВШЭ выполняют все студенты в соответствии с университетским Положением и Правилами, определенными каждой образовательной программой.

Аннотации всех ВКР в обязательном порядке публикуются в свободном доступе на корпоративном портале НИУ ВШЭ.

Полный текст ВКР размещается в свободном доступе на портале НИУ ВШЭ только при наличии согласия студента – автора (правообладателя) работы либо, в случае выполнения работы коллективом студентов, при наличии согласия всех соавторов (правообладателей) работы. ВКР после размещения на портале НИУ ВШЭ приобретает статус электронной публикации.

ВКР являются объектами авторских прав, на их использование распространяются ограничения, предусмотренные законодательством Российской Федерации об интеллектуальной собственности.

В случае использования ВКР, в том числе путем цитирования, указание имени автора и источника заимствования обязательно.

- О ВЫШКЕ

- Цифры и факты

- Руководство и структура

- Преподаватели и сотрудники

- Корпуса и общежития

- Закупки

- Обращения граждан в НИУ ВШЭ

- Фонд целевого капитала

- Противодействие коррупции

- Сведения о доходах, расходах, об имуществе и обязательствах имущественного характера

- Сведения об образовательной организации

- Людям с ограниченными возможностями здоровья

- Единая платежная страница

- Работа в Вышке

- ОБРАЗОВАНИЕ

- Лицей

- Довузовская подготовка

- Олимпиады

- Прием в бакалавриат

- Вышка+

- Прием в магистратуру

- Аспирантура

- Дополнительное образование

- Центр развития карьеры

- Бизнес-инкубатор ВШЭ

- НАУКА

- Научные подразделения

- Исследовательские проекты

- Мониторинги

- Диссертационные советы

- Защиты диссертаций

- Академическое развитие

- Конкурсы и гранты

- Научно-образовательный портал IQ.hse.ru

- XXIV Ясинская (Апрельская) международная научная конференция по проблемам развития экономики и общества

- РЕСУРСЫ

- Библиотека

- Издательский дом ВШЭ

- Книжный магазин «БукВышка»

- Типография

- Медиацентр

- Журналы ВШЭ

- Публикации

- Единый архив экономических и социологических данных

Министерство науки и высшего образования РФ

Министерство просвещения РФ

Федеральный портал «Российское образование»

Массовые открытые онлайн-курсы

Источник: www.hse.ru