При этом приведенный в ходе судебного разбирательства налоговым органом довод о том, что согласно п. 1 ст. 6 Закона суммы налога, подлежащие внесению в федеральный бюджет и бюджеты субъектов Российской Федерации, определяются плательщиком налога самостоятельно, исходя из количества зарегистрированных объектов налогообложения и ставок налога, должны уплачиваться с момента регистрации объектов налогообложения, Судом не был принят во внимание, т.к. по мнению Суда «игровой автомат становится объектом обложения налогом на игорный бизнес не только при его регистрации в налоговой инспекции, этот автомат должен быть установлен в игорном заведении и использоваться для проведения азартных игр» организацией, имеющей специальную лицензию на занятие игорным бизнесом.

2. Законодатель, возлагая на лицо, занимающееся игорным бизнесом, обязанность по уплате налога на игорный бизнес, в то же время не предусмотрел прямой нормы, освобождающей лицо от уплаты ряда налогов, таких как НДС и налог с продаж. Данное обстоятельство послужило причиной возникновения споров плательщиков налога на игорный бизнес с налоговыми органами, которые полагали, что уплачиваемый лицами налог на игорный бизнес является разновидностью налоговой повинности в пользу государства и не освобождает такое лицо от исполнения других налоговых обязанностей, в частности НДС и налога с продаж.

Тайны следствия: развод залов казино. Разве можно обмануть игровой автомат?

По нашему мнению, предъявленные налоговыми органами к лицу, занимающему игорным бизнесом, требования об уплате НДС и налога с продаж, не могут быть признаны законными и обоснованными, т.к. положения Закона о налоге на игорный бизнес позволяют сделать определенный вывод, что плательщики указанного налога фактически освобождены законодателем от уплаты налогов, объектом которых является реализация товаров (работ, услуг). Как следует из определения понятия «игорный бизнес», приведенного ст.

2 Закона, занятие игорным бизнесом признается предпринимательской деятельностью, не связанной с реализацией товаров (работ, услуг). Таким образом, любой доход, полученный от подобного рода деятельности, признаются не связанным с реализацией, подлежащим налогообложению специальным налогом – налогом на игорный бизнес. В то же время, объектом НДС и налога с продаж в силу ст.

146 НК РФ, ст. 349 НК РФ признается реализация товаров (работ, услуг), отсутствие факта которой не позволяет взимать обозначенные налоги. Несмотря на то, что ведение игорного бизнеса по смыслу ст.

39 НК РФ может быть охарактеризовано как реализация товаров (услуг), т.е. передача на возмездной (или безвозмездной основе в силу прямого указания НК РФ) права собственности на товары одним лицом для другого лица, возмездное оказание услуг одним лицом другому лицу, положения нормы ст. 2 Закона достаточно четко определяют, что такая деятельность не имеет связи с реализацией.

При этом ст. 2 Закона о налоге на игорный бизнес не противоречит ст.39 Налогового кодекса Российской Федерации, так как в силу п/п. 9 п. 3 ст. 39 НК РФ определенные операции не признаются реализацией товаров или услуг в случаях, предусмотренных Налоговым кодексом Российской Федерации. Возможность применения правила п/п.

Игорный бизнес. Ответы на часто задаваемые вопросы

9 п. 3 ст. 39 НК РФ в ситуации, когда случай, о котором говорится в указанном норме, предусмотрен Законом о налоге на игорный бизнес, обусловлена ст.5 Федерального закона «О введении в действие части первой Налогового кодекса Российской Федерации «, согласно которой до введения в действие части второй Налогового кодекса Российской Федерации ссылки на положения Налогового кодекса Российской Федерации приравниваются к ссылкам на Закон Российской Федерации «Об основах налоговой системы в Российской Федерации» и отдельные законы о налогах, устанавливающие порядок уплаты конкретных налогов. Известная нам судебная практика также придерживается изложенной выше точки зрения. Так, Федеральный арбитражный суд Поволжского округа в Постановлении от 04.01.2002 по делу № А55-4585/01-11 при рассмотрении спора о том, должно ли было игорное заведение уплачивать налоги, объектом которых признается реализация товаров (работ, услуг), пришел к выводу, что «доходы, извлекаемые организациями игорного бизнеса от участия в азартных играх и пари в виде выигрыша и платы за их проведение, не являются выручкой от реализации продукции (товаров, работ, услуг). Следовательно, эти доходы не облагаются налогами, объектами, налогообложения которых является объем (выручка) от реализации товаров (работ или услуг)».

При этом Суд не принял во внимание доводы налогового органа о том, что игорный бизнес в силу ст.39 Налогового кодекса Российской Федерации по сути является реализацией товаров, (работ, услуг) «поскольку ст.39 Налогового кодекса Российской Федерации является общей нормой права, а в данном случае действует специальная норма права ст.2 ФЗ «О налоге на игорный бизнес», устанавливающая особый объект налогообложения — игровые столы, игровые автоматы, кассы тотализаторов и кассы букмекерских контор. В данном случае статья 2 Федерального закона «О налоге на игорный бизнес» не противоречит ст.39 Налогового кодекса Российской Федерации, так как подпункт 9 пункта 3 данной статьи содержит норму, согласно которой не признается реализацией товаров, работ или услуг иные операции в случаях, предусмотренных Налоговым кодексом Российской Федерации.

Статьей 5 Федерального закона «О введении в действие части первой Налогового кодекса Российской Федерации » предусмотрено, что до введения в действие части второй Налогового кодекса Российской Федерации ссылки на положения Налогового кодекса Российской Федерации приравниваются к ссылкам на Закон Российской Федерации «Об основах налоговой системы в Российской Федерации» и отдельные законы о налогах, устанавливающие порядок уплаты конкретных налогов. Следовательно, в данном случае подпункт 9 пункта 3 статьи 39 Налогового кодекса Российской Федерации распространяется на операции, предусмотренные Федеральным законом «О налоге на игорный бизнес»».

Приведенная позиция о том, что игорный бизнес не является деятельностью, связанной с реализацией товаров (работ, услуг), позволят предположить, что игорное заведение не обязано в процессе своей деятельности использовать контрольно-кассовые машины, т.к. последние необходимы только при реализации продукции (работ, услуг) населению, которая отсутствует в случае ведения игорного бизнеса. Такая позиция получила поддержку со стороны Федерального арбитражного суда Восточно-Сибирского округа в Постановлении от 17 января 2002 г. по делу №А33-8587/01-С3а-ФО2-3398/01-С1, согласно которой «в соответствии со статьей 2 Федерального закона от 31.07.98 N 142 — ФЗ «О налоге на игорный бизнес» игорный бизнес — это предпринимательская деятельность, не являющаяся реализацией продукции (товаров, работ, услуг), связанная с извлечением игорным заведением от участия в азартных играх и пари дохода в виде выигрыша и платы за их проведения.

Поскольку игорное заведение не занимается реализацией продукции (работ, услуг) населению, Закон Российской Федерации «О применении ККМ» не подлежит применению в настоящем деле, следовательно, правовые основания для привлечения предпринимателя к ответственности за неприменение контрольно-кассовой машины отсутствуют». 3. Игорной бизнес и осуществляемая в его рамках игорная деятельность предполагают не только получение дохода от суммы денежных средств, уплаченных физическими лицами при участии в азартных играх, но и выплату последним выигрышей.

Однако при этом ответ на вопрос о том, должно ли игорное заведение выступать в этом случае в качестве налогового агента физического лица по налогу на доходы физических лиц, следует решать с учетом характера выплаченного физическому лицу дохода. Согласно ст.

24 НК РФ налоговыми агентами признаются лица, на которые в соответствии с налоговым законодательством РФ возложены обязанности по исчислению, удержанию и перечислению налога за счет дохода, выплачиваемого налогоплательщику. Применительно к налогу на доходы физических лиц такая обязанность организации, выплачивающей доход физическому лицу, предусмотрена в гл. 23 НК РФ. В то же время, обязанность налогового агента исполняется только в том случае, когда налоговый агент имеет возможность реально исчислить, удержать и перечислить налог на доходы физических лиц с учетом специфики деятельности налогового агента и выплачиваемого физическому лицу дохода.

Специфика осуществляемого игорным заведением игорного бизнеса заключается в том, что исчисление и уплату налога при получении выигрышей производят сами физические лица, т.к. игорному заведению подчас невозможно учесть доход физического лица при получении выигрышей. Так, при приобретении физическим лицом фишек, дающих право делать ставки и, соответственно, получить выигрыш, казино как игорное заведение не может в точной мере определить величину полученного физическим лицом дохода, т.к., реализуя фишки, игорное заведение не ведет персонального учета данных о тех лицах, кому такие фишки были реализованы.

Как следствие этого, сумма выигрыша физического лица, получаемая игорным заведением, не может являться чистым доходом физического лица в результате того, что обложение налогом такого дохода без учета реально понесенных расходов физического лица, связанных с его получением, представляется несоответствующим понятию объекта налогообложения налогом на доходы физических лиц как экономической выгоды, полученной в денежной или иной форме, оцениваемой в соответствии гл. 23 НК РФ. В это случае именно физическое лицо может наиболее правильно определить размер дохода, подлежащего налогообложению, представив в налоговый орган декларацию, обосновывающую отраженный в ней доход, уменьшенный на величину расходов, связанных с его получением (в частности, на приобретение фишек), подтвержденного имеющегося у физического лица документами, выданными игорным заведением при приобретении фишек. Таким образом, в ситуации, когда игорное заведение фактически не имеет возможности для исчисления, удержания и перечисления налога за физических лиц, такое игорное заведение признается освобожденным от обязанностей налогового агента, в том числе от необходимости предоставления налоговый орган о месту своего налогового учета налоговых карточек по учету доходов и налога на доходы физических лиц от выигрышей по форме № 1 НДФЛ. Такой же позиции придерживается Федеральный арбитражный суд Северо-Западного округа в Постановлении 30.04.2002 о делу № А26-6710/01-02-11/276, в котором Суд отметил, что «поскольку с учетом специфики игорного бизнеса в соответствии с Налоговым кодексом Российской Федерации исчисление и уплату налога при получении выигрышей, выплачиваемых организаторами тотализаторов и других основанных на риске игр, осуществляют сами физические лица, а налоговому агенту в силу особенностей исчисления налога в отношении отдельных видов доходов не возможно учесть фактический доход физического лица (экономическую выгоду) при получении выигрышей, суд первой инстанции пришел к правильному выводу о том, что требование налогового органа о необходимости ведения Обществом налоговых карточек по учету доходов и налога на доходы физических лиц от выигрышей в казино по форме № 1 НДФЛ является необоснованным, а следовательно, привлечение Общества к налоговой ответственности … незаконно».

Преподаватель курса «Финансовое право»

Государственного университета Высшая школа экономики

юрисконсульт Консалтинговой группы «Экон-Профи»

С.Н. Шеленков

Более подробно с анализом арбитражной практики в отношении организаций игорного бизнеса можно ознакомиться на семинаре «Актуальные вопросы бухгалтерского и налогового учета организаций игорного бизнеса», проводимого Консалтинговой группой «Экон-Профи». Кроме того, любые заинтересованные лица могут получить квалифицированные консультации по налогообложению игорного бизнеса. При необходимости возможно представление интересов в судах.

Источник: www.audit-it.ru

Презентация на тему Налогообложение доходов игорного бизнеса

Актуальность темы работы Актуальность темы. Развитие рыночных отношений легализовало некоторые виды деятельности, среди которых игорный бизнес занимает немалое место. В настоящее время игорный бизнес — бурно развивающаяся отрасль в инфраструктуре

- Главная

- Юриспруденция

- Налогообложение доходов игорного бизнеса

Слайды и текст этой презентации

Слайд 1 Курсовая работа на тему:

«Налогообложение доходов игорного бизнеса

на примере ООО «БУКМЕКЕР ПАБ»,

г. Челябинск

Слайд 2Актуальность темы работы

Актуальность темы. Развитие рыночных

отношений легализовало некоторые виды деятельности, среди которых

игорный бизнес занимает немалое место. В настоящее время игорный бизнес — бурно развивающаяся отрасль в инфраструктуре отдыха и развлечений. Отсутствие опыта регулирования этого вида деятельности, неоднозначное отношение населения и законодателей к появлению индустрии азартных игр определяют необходимость четко выстроенной политики в его отношении.

Слайд 3Цель и задачи исследования

Цель данной курсовой работы

– изучить состояние и перспективы налогообложения игорного

бизнеса в Российской Федерации.

Для достижения поставленной цели необходимо решить следующие задачи:

1. Изучить теоретические аспекты налогообложения игорного бизнеса;

2. Провести анализ налогообложения игорного бизнеса на примере ООО «БУКМЕКЕР ПАБ», г. Челябинск.

Слайд 4 Объект и предмет исследования

Объектом исследования являются

общественные правоотношения, складывающиеся в процессе нормативно-правовой регламентации

системы налогообложения в виде налога на игорный бизнес, а так же ее использования и применения на практике.

Предмет исследования — нормы налогового права, посредством которых осуществляется нормативно-правовая регламентация системы налогообложения в виде налога на игорный бизнес в Российской Федерации, действующая практика применения налогового законодательства в отношении игорного бизнеса как вида экономической деятельности.

Слайд 5Основные понятия

Игорный бизнес – это организация по

введению азартных игр, это могут быть и

казино, и залы игровых автоматов, и тотализаторы, и букмекерские конторы.

Главный законодательный документ, регламентирующий соответствующий вид бизнеса, — закон «О госрегулировании деятельности по организации азартных игр» от 29.12.2006 № 244-ФЗ.

В налоговом кодексе РФ в статье 29 есть налог на игорный бизнес, где в роли налогоплательщиков могут выступать – индивидуальные предприниматели, организации, которые осуществляют свою деятельность в индустрии игорного бизнеса.

Объектами налога признаются – игровые столы, игровые автоматы, кассы тотализаторов и букмекерские конторы.

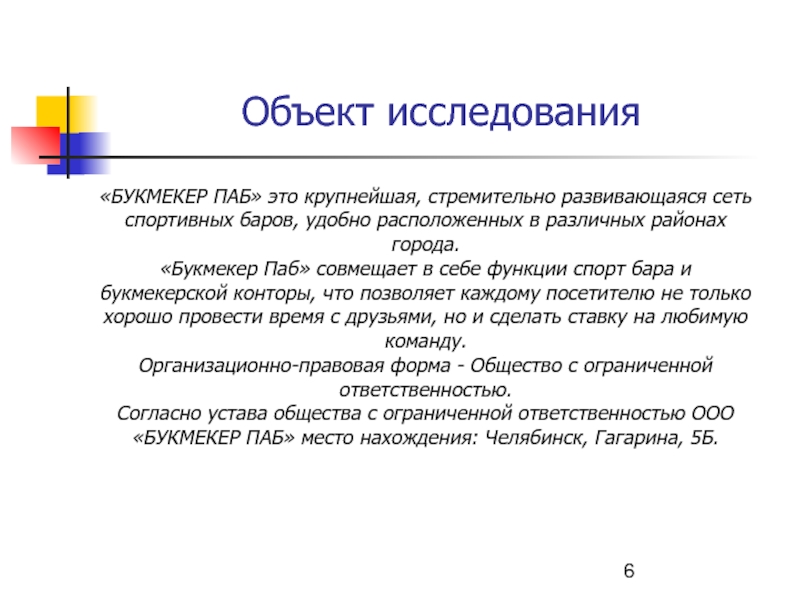

Слайд 6Объект исследования

«БУКМЕКЕР ПАБ» это крупнейшая, стремительно

развивающаяся сеть спортивных баров, удобно расположенных в

различных районах города.

«Букмекер Паб» совмещает в себе функции спорт бара и букмекерской конторы, что позволяет каждому посетителю не только хорошо провести время с друзьями, но и сделать ставку на любимую команду.

Организационно-правовая форма — Общество с ограниченной ответственностью.

Согласно устава общества с ограниченной ответственностью ООО «БУКМЕКЕР ПАБ» место нахождения: Челябинск, Гагарина, 5Б.

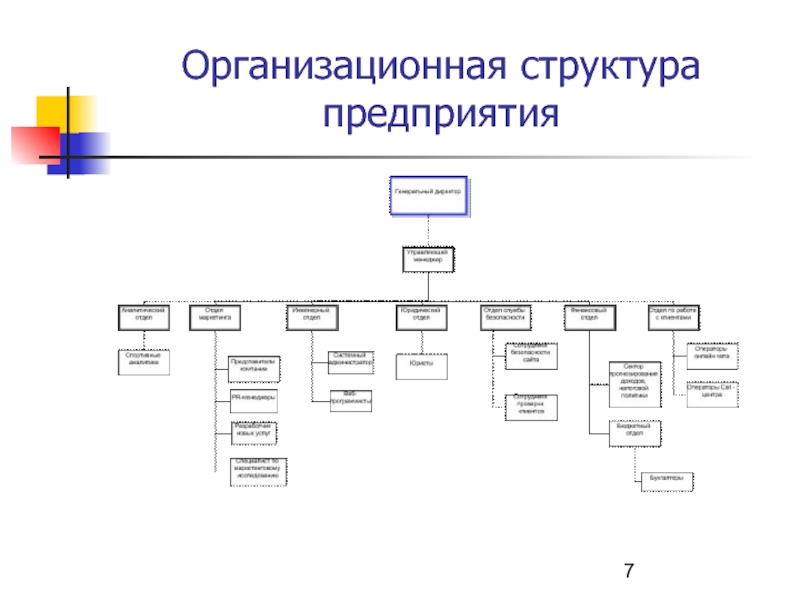

Слайд 7Организационная структура предприятия

Слайд 8Особенности налогообложения предприятия

Букмекерская компания ООО «БУКМЕКЕР

ПАБ», принимающая интерактивные ставки, применяет следующий подход

к исчислению налоговой базы. Далее рассмотрим пример исчисления налоговой базы в «БУКМЕКЕР ПАБ».

Депозит в размере 1 300 рублей был полностью проигран. Игрок сделал еще один депозит в размере 500 рублей, разместил его одной ставкой, которая выиграла — на счету оказалось 1 200 рублей.

При попытке вывести эти средства, выяснилось, что ООО «БУКМЕКЕР ПАБ» не берет налог с каждого выигрыша, а учитывает разницу между всеми введенными и выведенными средствами.

Так как в нашем случае сумма всех введенных средств составила 1 800 рублей, а сумма выведенных средств — только 1 200 (чистый выигрыш — 600 рублей), букмекер не стал удерживать налог с выигрышной ставки.

При оформлении заявки на выплату выигрыша сайт букмекерской конторы ООО «БУКМЕКЕР ПАБ» удерживает 13% налога на выигранные ставки. Проигранные ставки налогообложению не подлежат — налог взимается только с чистого выигрыша.

О том, какой налог с выигрыша будет удержан, сайт букмекерской конторы известит игрока перед перенаправлением на сайт ЦУПИС.

Согласившись с размером удерживаемого налога, игрок перенаправляется на сайт ЦУПИС, где нужно будет авторизоваться и подтвердить свое желание вывести средства.

Таким образом, в ООО «БУКМЕКЕР ПАБ», действует лояльный к игроку порядок определения налогооблагаемой базы.

Слайд 9Проблемы и перспективы налогообложения игорного бизнеса

Игорный

бизнес неустанно развивается. В настоящее время данный

вид деятельности существует почти на всей территории Российской Федерации. Но проблема игорного бизнеса во многом связана с тем, что очень трудно контролировать доходы и расходы букмекеров, владельцев казино и игровых автоматов. Эта проблема характерна для всех стран мира, включая Россию. Малая прозрачность игорного бизнеса приводит к тому, что в большинстве стран вводятся ограничения или запреты на него.

С 1 июля 2009 года был принят закон об игорном бизнесе. В России была запрещена работа казино и других игорных заведений, за исключением специально созданных игорных зон.

Но, посредством таких методов, проблема с игорными заведениями не решилась. Всё привело к тому, что они ушли в подполье или стали маскироваться под различные общественные заведения: лотерейные клубы, кафе, ночные клубы и т.д.

Индустрия азартных игр в России скорее развивается в пользу крупного бизнеса и в ущерб среднему и мелкому, что вряд ли целесообразно с позиции поступления налогов от последнего, а также с позиции создания рабочих мест в инфраструктуре отдыха и развлечений небольших городов с невысоким уровнем дохода.

Источник: thepresentation.ru

Как налогообложение игорного бизнеса в России влияет на его развитие

Переломным моментом в развитии игорного бизнеса в России можно считать 2009 год, когда был принят закон, серьёзно ограничивающий работу казино и игровых автоматов в стране. Фактически, их «заперли» только в четырёх регионах страны: Калининградская область, Алтай, Приморский край и Краснодарский край.

- Главная

- Игорный бизнес

- Как налогообложение игорного бизнеса в России влияет на его развитие

2017-09-15, 15:32

#Игорный бизнес #налог #Россия

Переломным моментом в развитии игорного бизнеса в России можно считать 2009 год, когда был принят закон, серьёзно ограничивающий работу казино и игровых автоматов в стране. Фактически, их «заперли» только в четырёх регионах страны:

- Калининградская область.

- Алтай.

- Приморский край.

- Краснодарская область.

Всё, что будет говориться ниже о налогах на игровые автоматы и казино, автоматически означает игорный бизнес лишь в этих регионах, потому что на остальной территории страны организация чего-то подобного считается незаконной.

Налог на игорный бизнес

Именно этот налог считается основным, когда речь идёт о казино, игровых автоматах, а также тотализаторах и букмекерских конторах. Сумма налога рассчитывается по простой формуле: количество объектов налогообложения, умноженное на налоговую ставку.

При всей простоте этой формулы, фактическое исчисление затруднено по двум причинам.

Первая – тот факт, что налоговую ставку устанавливает регион, в котором зарегистрирована та или иная компания. Федеральное законодательство устанавливает лишь рамки:

- С одного стола казино – от 25 до 125 тысяч рублей в месяц.

- С одного игрового автомата – от 1.5 до 7.5 тысяч рублей в месяц.

- С одного процессингового центра тотализатора или букмекерской конторы – от 25 до 125 тысяч рублей в месяц.

- С одной кассы тотализатора или БК 5-7 тысяч рублей в месяц.

Как видим, рамки широкие, поэтому для каждой компании в сфере игорного бизнеса первостепенное значение имеет, в каком регионе она находится, каковы принятые региональным правительством коэффициенты, а также каковы планы этого правительства по их изменению.

Вторая причина сложности подсчёта суммы налога – это трудности с тем, что считать «единицей налогообложения». Разночтения в законах позволяют в одних случаях считать единицей всё заведение, в других — каждый игровой автомат. Особенно такие противоречия проявляются, когда речь идёт об онлайн-бизнесе.

Лицензионный сбор

Поскольку лицензия в РФ выдаётся бессрочно, то он платится лишь один раз за время существования игорной компании. Для выдачи лицензии придётся заплатить 30 тысяч рублей, за переоформление 10 тысяч. Переоформление производится только в случае каких-то изменений в самой компании.

Налог на прибыль

Здесь всё стандартно: как и любая фирма, представители игорного бизнеса обязаны платить по 13% от своей прибыли. В большинстве случаев декларация подаётся раз в квартал.

Налог на имущество

Этот налог актуален, в первую очередь, для владельцев казино и залов игровых автоматов в разрешённых законом игорных зонах. Такие заведения просто обязаны выглядеть шикарно, а значит, предполагают большие затраты. Для БК и тотализаторов, когда всё «имущество», не считая нескольких офисов, составляют интернет-сервера, данный налог не предполагает больших затрат.

Насколько российские налоги на игорный бизнес подъёмны для бизнеса

Не являются ли они фактором, тормозящим его развитие? В этом отношении можно заметить несколько тенденций.

Во-первых, в РФ крайне низкая ставка на подоходный налог 13%. Для сравнения, во многих европейских странах она превышает 50%, во Франции до 80%.

При этом главной проблемой игорного бизнеса является налог, уплачиваемый с игровых столов, автоматов, касс и процессинговых центров.

По замыслу законодателя, работать в игорном бизнесе должны только те компании, которые способны получать большой доход. Имея зал казино с 10 столами, владелец не может получить в месяц доход 100 тысяч рублей, чтобы спокойно заплатить с него 13%, так как сам факт владения таким залом предполагает ежемесячную выплату от 250 тысяч до 1.25 млн рублей.

Поэтому закон способствует «потоплению» мелких компаний и усилению позиций крупных, которые, к тому же, более прозрачны и с которых проще собирать налог. Тем более это актуально, когда речь идёт про разрешённые законом игорные зоны, в которых не может разместиться бесконечное количество бизнесменов, и это ещё усиливает конкуренцию.

Нововведения в налогообложении для игорного бизнеса

Серьёзных изменений в законы, которыми регламентируется эта область, в настоящее время не предвидится. Основное внимание законодатель обращает на то, чтобы:

- Исключить разночтения в отношении объектов налогообложения, о которых говорилось выше.

- Улучшить собираемость налогов, в том числе усилением карательных мер за их неуплату.

- Уменьшить количество нелегальных игорных заведений в стране.

Даже при некоторых сложностях для игорных заведений страны, в отношении казино и залов игровых автоматов эти сложности компенсируются постоянным наличием огромного числа игроков, в том числе и из-за рубежа, в игорных зонах. А БК и тотализаторы с нетерпением ждут 2018 года, который по причине проведения чемпионата мира по футболу позволит получить огромную прибыль, которая должна покрыть все расходы даже с учётом налогов.

Источник: igorka.ru