В современной банковской системе России наблюдается довольно сложная ситуация, вызванная как внутренними, так и внешними причинами, что обусловлено необходимостью преодоления последствий финансового кризиса 2008 г. Последствия эти преодолеваются с большим трудом.

К внешним причинам кризиса в банковской сфере можно отнести следующее нестабильное состояние экономики в целом.

Внутренние причины — плохое управление банком, его активами и пассивами, рисками, недостатками в учете и отчетности, излишества некоторых банков в расходовании средств на нужды банка.

Исходными внешними факторами, обусловившими кризис банковской системы России, является неудовлетворительное состояние реального сектора экономики и государственных финансов, выразившееся в спаде производства и хроническом дефиците бюджета.

Ошибки в экономической политике предопределили возникновение предкризисной ситуации в банковской сфере.

Это привело к замораживанию выплат по ГКО-ОФЗ, остановке финансовых рынков, скачку валютного курса, что и являлось непосредственной причиной банковского кризиса в РФ, поскольку значительная часть банков была ориентирована на предсказуемый валютный курс и устойчивое функционирование рынка ГКО-ОФЗ.

Крах банковской системы РФ. Детали

Внешние проявления банковского кризиса выразились в следующем:

— дефицит капитала, необходимого для обеспечения достаточного уровня ликвидности операций;

— резкое снижение платежеспособности части банков, неспособных их выполнять обязательства перед российскими и иностранными партнерами;

— остановка рядом банков платежей своих клиентов, включая продажи в пользу бюджетов всех уровней и внебюджетных фондов;

— снижение доверия населения, предприятий и организаций, иностранных партнеров к банковской системе;

— резкое снижение уровня взаимного доверия внутри банковского общества и остановка межбанковского денежного рынка;

— аресты корреспондентских счетов отдельных российских банков за рубежом, в результате чего уменьшился приток экспортной валютной выручки, снизились ликвидные активы, выраженные в иностранной валюте.

Оценку современного состояния банковской сферы можно произвести по следующим позициям:

— состояние банковских активов;

— оценка ликвидности банков.

Капитал банков

Особенностью коммерческих банков в России является низкий уровень капитализации. Величина активов среднего российского банка в 20 раз меньше среднего венгерского, в 30 — чешского, в 900 раз — японского.

Перед банковской системой встает очень острый вопрос, связанный с повышением уровня капитализации банков. ЦБ РФ поставил задачу перед основной массой банков довести величину уставного капитала до 5 млн евро.

Преобладание мелких банков может вызывать проблему ограниченности их операций. В странах с развитой рыночной экономикой насчитывается около 300 видов банковских операций.

Вместе с тем, теория и практика доказали необходимость разных банков, в том числе и мелких. Они необходимы малому предпринимательству, населению, особенно в небольших населенных пунктах.

Что делать если лень вставать по утрам? Игорь Рыбаков | Россия | Бизнес #Shorts

Проводимая реструктуризация банковской системы России предполагает определенный комплекс мер в этой области; применение стандартов, вытекающих из международной банковской практики.

Активы банков

Рост активов банков замедлился после 2008 г. в связи с крахом фондового рынка, замедлением объемов кредитования, в том числе и отраслей реального сектора. В 2010-2011 гг. положение изменилось к лучшему. Оживился фондовый рынок, возобновились операции с государственными ценными бумагами.

Несколько улучшилась общая макроэкономическая ситуация в стране, которая обусловила рост банковских инвестиций в реальный сектор.

При этом следует отметить значительный рост долгосрочного кредитования под конкретные инвестиционные проекты. Объем долгосрочного кредитования в 2012 г. превзошел докризисный более чем на 50 %.

Менеджмент банков

Многие проблемы банковской системы России связаны с ошибками управления. Можно выделить следующие проблемы:

— высокая зависимость ряда банков от их крупных акционеров, являющихся одновременно клиентами банков и участниками их финансово-промышленных групп;

— низкий профессиональный уровень руководящего звена ряда банков, а в отдельных случаях — личная заинтересованность банковских менеджеров в проведении операций, нарушающих экономические интересы клиентов и акционеров;

— политизированность мышления и действий высших руководителей некоторых крупных банков, масштабное использование находящихся в распоряжении ресурсов для решения политических целей, выходящих за пределы собственно банковского дела;

— несоответствие системы управления размерам и функциям банков;

— незначительная роль риск-менеджеров в цепочке принятия решений.

Ликвидность банков

Обеспечение стабильности банковской системы достигается за счет повышения ликвидности и платежеспособности банков.

Ликвидность подавляющего числа банков удовлетворяла экономическим нормативам ЦБ, однако, взаимное закрытие кредитных линий банками привело к невозможности покупки ликвидности на рынке межбанковских кредитов теми кредитными учреждениями, у которых существовало несоответствие их активов и пассивов.

Ликвидность коммерческих банков зависит во многом от платежеспособности клиентов банка, т.к. невозврат ссуды снижает платежеспособность банка. А если неплатежеспособность клиентов приобретает массовый характер из-за общего кризиса неплатежей, то под угрозу ставится стабильность всей банковской системы.

По существу эти неплатежи — разновидность коммерческого кредита, предоставляющие предприятиями друг другу. Этот коммерческий кредит должен быть опосредован банковским кредитом, но для этого нужна эмиссия платежных средств на кредитной основе, т.к. в России наблюдается неудовлетворенный спрос на платежные средства.

При этом эмиссия платежных средств должна быть под контролем Банка России, а эмитированные денежные средства должны оставаться в безналичном обороте.

Кризис банковской системы отразил накопившиеся недостатки в деятельности банков, в банковском законодательстве, в государственной экономической политике, в банковском надзоре.

Понимая это, Центральный банк РФ начал принимать энергичные меры по первичному восстановлению работы банковской системы.

Эти меры были направлены на решение трех основных задач: быстрое восстановление работы платежной системы; предотвращение банкротства банковской системы в целом и восстановление макроэкономических основ стабильности.

Источник: newinspire.ru

Проблемы российского банковского бизнеса

После финансового кризиса российские банки столкнулись с целым рядом вызовов: значительным усилением конкуренции, изменением поведения потребителя и снижением его доверия и лояльности, резким падением прибыльности. Снизились темпы роста экономики, в том числе и ее финансового сектора.

Специфика российского рынка банковских услуг состоит в том, что активизировались государственные банки, оказавшиеся в период кризиса в более выгодной ситуации, чем коммерческие, так как у них был доступ к дешевым и «длинным» государственным деньгам. Кроме того, основная часть их клиентов – крупные компании, поддерживаемые государством. В?настоящее время ужесточение конкуренции между государственными и коммерческими банками России является одним из определяющих трендов на последующие годы. Повышение ключевой ставки Банком России в 2013 г. вынудило банки увеличить ставки по депозитам, чтобы остановить «бегство» клиентов в валюту, что отразилось на эффективности их работы.

банковский сектор

финансовый кризис

финансовая система

кредитные организации

филиальная сеть

операционная деятельность

межрегиональная дифференциация

рынок банковских услуг

1. Алиев Б.Х., Аликберова А.М. Основные направления совершенствования налогового регулирования банковской деятельности на современном этапе // Финансы и кредит. – 2012. – № 28 (508). – С. 10–14.

2. Алиев Б.Х., Гаджиев А.Р. Особенности развития региональной банковской системы и ее ресурсные возможности по поддержке малого бизнеса // Финансы и кредит. – 2011. – № 2 (434). – С. 7–13.

3. Алиев Б.Х., Идрисова С.К., Рабаданова Д.А. Деньги, кредит, банки: учеб. пособие. – М.: Вузовский учебник: ИНФРА-М, 2014. – 288 с.

4. Алиев Б.Х., Мусаева Х.М., Иманшапиева М.М. Малый бизнес в условиях инновационного развития экономики Российской Федерации // Финансы и кредит. – 2011. – № 37 (469). – С. 20–27.

5. Алиев Г.Х., Идрисова С.К., Рабаданова Д.А. Оценка состояния банковского сектора Республики Дагестан в современных условиях // Экономика и предпринимательство. – 2015. – № 8–2 (61–2). – С. 256–259

6. Алимирзоева М.Г., Алиев Б.Х., Социально-экономические параметры российских регионов и перспективы перехода к устойчивому развитию // Региональная экономика: теория и практика. – 2011. – № 25. – С. 41–45.

7. Ахмедова Л.А., Султанова Э.А., Алиев Р.Н. Методические основы оценки эффективности воздействия налогового стимулирования на инвестиционную активность в регионах // Экономика и предпринимательство. – 2015. – № 12–4 (65–4). – С. 453–457.

8. Багрова Е.С., Алиев Б.Х., Рабаданова Д.А. К вопросу о понятии банковского надзора // Финансы и кредит. – 2012. – № 35. – С. 17–23.

9. Велев А., Дробышевский С., Синельников-Мурылев С., Хромов М. Актуальные проблемы развития банковской системы в Российской Федерации // Экономическая политика. – 2014. – № 2.

10. Журавлева Т.Л., Леонов И.Д. Банковская система России в последние годы: общий и региональный взгляд // Финансовый журнал. – 2015. – № 6.

11. Идрисова С.К., Алиев Б.Х., Рабаданова Д.А. Оценка кредитного портфеля в целях обеспечения устойчивости банковского сектора региона // Финансы и кредит. – 2011. – № 25. – С. 2–8.

12. Казимагомедова З.А., Алиев Б.Х., Салманов С.И. Риски банковского сектора: диагностика и предупреждение // Финансовая аналитика: проблемы и решения. – 2015. – № 40 (274). – С. 9–20.

13. Казимагомедова З.А., Алиев Б.Х. Ломбард как инструмент развития потребительского кредитования населения в регионе // Финансы и кредит. – 2014. – № 44 (620). – С. 25–30.

14. Лаврушин О.И., Валенцева Н.И. Банковское дело. – М.: КНОРУС, 2014. – С. 800.

15. Набиев Р.А., Тактаров Г.А., Арыкбаев Р.К., Вахромов Е.Н., Локтева Т.Ф., Набиева А.Р., Чалов В.В. Финансовая политика России. – М.: Изд-во «Финансы и статистика», 2008. – 400 с.

16. Семенов В.М., Набиев Р.А., Асейнов Р.С. Финансы предприятий: учебное пособие для студентов, обучающихся по специальности «Финансы и кредит» / В.М. Семенов, Р.А. Набиев, Р.С. Асейнов. – М.: Изд-во «Финансы и статистика», 2007.

Банковская система в качестве составной органической части входит в экономическую систему страны. Это значит, что деятельность и развитие банков следует рассматривать в тесной связи с производством, обращением и потреблением материальных и нематериальных благ. В своей практической деятельности банки органично встроены в общий механизм регулирования хозяйственной жизни, тесно взаимодействуя с бюджетной, налоговой системами, системой ценообразования, с политикой цен и доходов, в условиях внешнеэкономической деятельности [1].

От уровня развития и стабильности банковской системы зависит и уровень устойчивости всего национального хозяйства. Так, экономику можно представить как кровеносную систему, важнейшей «артерией» которой является банковская сектор.

Банковский сектор является важнейшим индикатором не только финансовой системы, но и экономики в целом. От уровня развития и стабильности банковской системы зависит и уровень устойчивости всего национального хозяйства. Так, экономику можно представить как кровеносную систему, а важнейшей «артерией» является банковская [1].

Банковский сектор выполняет неотъемлемую роль в развитии отдельных субъектов экономических отношений. Так, основная его функция – это выполнение посреднической роли в сфере предоставления разнообразных финансовых услуг [2].

Однако, на современном этапе кредитные организации испытывают нехватку денежных ресурсов, собственно, благодаря которым, они и осуществляют свою операционную деятельность [4]. Таким образом, можно выделить несколько основных причин торможения в развитии банковского сектора:

1. Резкое сокращение источников денежных ресурсов.

2. Ужесточение банковского надзора со стороны мегарегулятора ЦБ РФ.

3. Развитие небанковских кредитных организаций, «отнимающих» до 70 % малых клиентов.

Более того, состояние банковской системы зависит и от ее основного сегмента – регионального. Во многом региональные банки выполняют стратегическую функцию в развитии реального сектора экономики, предоставляя широкий спектр банковских продуктов, в особенности долгосрочные кредитные ресурсы. Главной особенностью региональных банков является способность более полно удовлетворять потребности субъектов отдельных регионов [3, 5].

Однако и в данном секторе существует немало проблем, не позволяющих эффективно функционировать на финансовом рынке. К примеру [14]:

1. Огромная роль государства в капитале многих крупнейших банков.

2. Проблема достаточности и ликвидности собственного капитала.

3. Узкий сегмент клиентуры региона.

4. Слабое внедрение инновационных технологий в процесс обработки информации.

5. Высокая степень распространения филиальной сети крупнейших банков.

6. Диспропорция в развитии отдельных регионов, и, как следствие, низкий уровень доходов отдельных слоев населения и др.

По итогам последних лет можно отметить рост основных показателей уровня развития банковского сектора с замедлением темпов их роста в 2015 г. Так, совокупные банковские активы за 9 месяцев 2015 г. выросли всего на 1 % и составили 78,4 трлн руб., в то время как в 2014 г. они выросли на 24 % и достигли 77,6 трлн руб. (91,6 % ВВП), а годом ранее рост составил 16 % (объем активов – 84 % ВВП). Кредиты предприятиям и населению на 01.10.2015 составили 28 трлн руб., годом ранее – 33 трлн руб.

Произошло замедление темпов роста кредитования населения: за 2015 г. (ноябрь 2015 г. по отношению к ноябрю 2014-го) объемы кредитования уменьшились на 16 %, в то время как за 2014 г. общий объем кредитов населению увеличился на 16 % (29 % в 2013 г.). На конец 2015 г. общий объем депозитов составил 21 трлн руб., а в 2014 г. – 17,77 трлн руб. (24,8 % ВВП). Объем депозитов населения за 2015 г. (к ноябрю 2014 г.) увеличился на 22 %, за 2014 г. увеличение составило 10 % (19 % в 2013 г., 20 % в 2012-м) [9]. Таким образом, на фоне замедления роста банковского сектора наблюдается резкое сокращение объемов кредитования экономики при росте обязательств банков в виде депозитов физических лиц. Такая диспропорция опасна для банковского сектора [6, 8].

В 2015 г. продолжился начатый в 2004 г. процесс сокращения числа действующих на территории России кредитных организаций. Если в 2004 г. в РФ было зарегистрировано более 1300 кредитных организаций, то к 2016 г. их число сократилось до 757, т.е. почти в два раза. Причем, темпы сокращения числа банков усилились в 2014–2015 гг. по сравнению с 2013 г. Это связано прежде всего с ростом числа кредитных организаций, у которых была отозвана лицензия.

При этом Москва продолжает оставаться несомненным лидером по количеству кредитных организаций. На конец 2015 г. более половины действующих на территории РФ кредитных организаций были зарегистрированы в Москве. Поскольку регионы России крайне разнородны по количеству жителей, региональный анализ доступности банковских услуг требует нормировки на численность населения.

В 2015 г. наблюдалась высокая дифференциация регионов по показателю зарегистрированных кредитных учреждений на одного жителя (коэффициент вариации составил 50 %). Межрегиональную дифференциацию по показателю количества банковских офисов в расчете на одного жителя можно назвать умеренной, коэффициент вариации – 30 %. Если считать число банковских отделений показателем доступности банковских услуг, а число действующих кредитных организаций – показателем конкуренции и качества предоставляемых услуг, то можно утверждать, что жители различных регионов РФ имеют более или менее одинаковый доступ к банковским услугам, но различный доступ к «качеству» этих услуг. Жители некоторых регионов могут проигрывать, поскольку из-за отсутствия конкуренции банки назначают завышенные цены на свои услуги [15, 16].

Сокращение числа кредитных организаций в РФ в целом и в регионах происходит, в первую очередь, за счет отзыва лицензий, а также за счет слияний и поглощений. За 2014 г. лицензии на проведение банковской деятельности лишились 88 банков, что почти втрое превышает аналогичный показатель за 2013 г., когда Банк России отозвал лицензии у 32 банков. Еще пять банков были реорганизованы в 2014 г. – это «Открытие», «КИТ Финанс», Эллипс Банк, Новосибирский муниципальный банк и «Расчетная палата РТС» [13].

Большая часть банков, лишившихся лицензии, имела право на работу с частными лицами, вклады которых подлежали возмещению через Агентство по страхованию вкладов (АСВ). За 2014 г. общая величина вкладов банков, лишившихся лицензии, превысила 540 млрд руб., среди которых 300 млрд руб. составляли средства частных вкладчиков. Лицензии, как правило, отзывались у небольших банков, средний размер активов которых составлял 6,1 млрд руб. Большая часть банков, лишившихся лицензии, была зарегистрирована в Москве (60 банков из 93), еще несколько – в Северо-Кавказском федеральном округе. Были лишены лицензии три банка, зарегистрированных в Санкт-Петербурге [12].

Среди причин отзыва лицензий Банк России выделяет отмывание доходов, отсутствие необходимых резервов и неисполнение обязательств перед кредиторами. К более редким причинам относятся размещение денежных средств в низкокачественные активы, вывод денежных средств за рубеж и недостоверная отчетность.

В результате активного отзыва Банком России банковских лицензий в 2015 г. значительно увеличилась концентрация в банковском секторе. Ввиду примененных к России санкций со стороны Европейского союза и США, существенно ограничивающих возможности получения банками внешнего финансирования, можно ожидать, что в дальнейшем концентрация банковского сектора будет только усиливаться, поскольку государственная помощь, как правило, направляется только системо-

образующим банкам. Что касается ситуации на региональных рынках, то, прежде всего, стоит отметить, что количество кредитных организаций в регионах невелико. На каждую дату медианное значение приближается к пяти, при этом в 75 % регионов зарегистрировано менее десяти банков [11].

Итак, 2014–2015 гг. характеризуются активной политикой Банка России по так называемому процессу оздоровления банковской системы за счет отзыва лицензий у проблемных банков. Тем не менее непрекращающийся рост отзыва лицензий у банков следует трактовать с осторожностью. С одной стороны, действительно происходит усиление контроля за деятельностью банковского сектора, происходит «очистка» банковской системы от неплатежеспособных банков, банков, занимающихся незаконными операциями и берущих на себя чрезмерные риски, что способствует увеличению стабильности банковской системы. Но существует и обратная сторона медали.

Во-первых, «плата» за деятельность этих банков ложится на плечи вкладчиков и государства, снижается доверие вкладчиков к банковской системе, что приводит к оттоку денежных средств. Более того, активная политика «расчистки» банковской системы приводит к снижению доверия вкладчиков и перетоку их денежных средств в крупные банки, и в первую очередь, в банки с государственным участием в капитале. Это снижает конкуренцию и, следовательно, приводит к снижению качества банковских услуг и росту цен на них. Данным процессам способствует тот факт, что, как правило, АСВ передает право выплаты вкладчикам лишенных лицензии банков крупным банкам, что автоматически переводит большую часть денежных средств вкладчиков в эти банки. Во-вторых, возросшие риски отзыва лицензии для проблемных банков могут стимулировать их владельцев выводить активы при малейших рисках, что только усугубит ситуацию.

Один из путей решения проблемы, предлагаемых в литературе, заключается в политике укрупнения банковской системы за счет ужесточения требований к минимальной величине уставного капитала [10]. Считается, что это позволит безболезненно избавиться от мелких проблемных банков и упростит возможность регулирования оставшихся кредитных учреждений.

Эта мера является не вполне однозначной. Введение подобных барьеров на вход в отрасль приведет к снижению конкуренции, что, как уже говорилось выше, может вызвать рост цен и снижение качества предлагаемых услуг. Также оставшиеся крупные банки могут вести более рискованную политику, руководствуясь принципом, что в сложной ситуации государство придет на помощь, что опять же ляжет на плечи вкладчиков. Наличие мелких банков является неотъемлемым атрибутом здоровой банковской системы, поэтому меру по увеличению минимальной величины уставного капитала нельзя назвать однозначной.

В современных условиях рыночного хозяйствования многие российские предприятия нуждаются в обновлении производственной базы, в усовершенствовании. Для этого необходимы долгосрочные, крупномасштабные банковские инвестиции. Поэтому решить данную проблему возможно с помощью долгосрочного инвестиционного банковского кредитования. Однако механизм банковского инвестиционного кредитования, в том числе и проектного кредитования, в Российской Федерации развит недостаточно. В связи с этим необходимо принятие мер по устранению причин, препятствующих развитию долгосрочного кредитования, существенными из которых являются:

– очень высокий уровень риска долгосрочных вложений в реальный сектор экономики и в производственную деятельность;

– ограниченный ресурсный потенциал банковской системы;

– отсутствие совершенного рынка рентабельных инвестиционных проектов, привлекательных для долгосрочного банковского кредитования.

Дальнейшее развитие экономики России в целом и его банковского сектора возможно только при увеличении в ближайшей перспективе доли долгосрочных банковских кредитов. При этом приток финансовых ресурсов, так остро необходимых предприятиям реального сектора экономики для обновления производственной базы, возможен при соблюдении следующих условий:

– осуществление мер эффективной государственной промышленной и инвестиционной политики при условии определения приоритетных направлений развития экономики России в целом и вложения финансовых ресурсов, в частности;

– развитие инвестиционной инфраструктуры, приоритетной целью которой станет сокращение рисков реализации инвестиционных долгосрочных проектов;

– рост инвестиционной привлекательности организаций и предприятий, их модернизация и оптимизация, а также совершенствование их деятельности для максимального привлечения банков к процессу их кредитования и инвестиционной деятельности;

– осуществление крупномасштабной денежно-кредитной политики государства, предусматривающей, в частности, государственное регулирование процентной ставки по кредитам;

– увеличение размера собственн ых средств кредитных организаций;

– повышение прозрачности деятельности кредитных организаций РФ;

– совершенствование взаимодействия Банка России с правоохранительными, налоговыми, таможенными и др. органами для получения о клиентах более полной и точной информации.

Реализация данных мер будет способствовать качественному улучшению условий кредитования и поможет стать прочной основой устойчивого развития и сбалансированного роста экономики РФ.

Предложенные меры призваны также способствовать перетеканию денежных потоков в реальный сектор российской экономики, в производство и позволят увеличить долю долгосрочного банковского кредитования, что, несомненно, будет способствовать положительным сдвигам в функционировании отечественных предприятий и организаций, а также экономическому росту России в целом.

В последние годы количество банков в РФ постоянно снижается. Эксперты давно говорят, что в ближайшие годы в РФ останется около 500–600 банков, и, действительно, их прогнозы по количеству банков являются вполне реальными.

Согласно данным Банка России по состоянию на 01.01.2015 года, количество коммерческих банков и небанковских кредитных организаций в РФ составляло – 834, из них только 419 (50,24 %) можно твердо отнести к крупным и соответствующим требованиям ЦБ РФ по величине уставного капитала.

Из общего количества банков, существующих на начало 2015 года, 450 банков, или 54 % были зарегистрированы в Москве. При ориентировочной численности населения Москвы в 10,4 млн человек и таком количестве банков получается, что на каждые 23,1 тысячи населения столицы приходится один банк.

Количество банков на 01.06.2016 года составило 689, то есть за прошедший 2015 год сократилось еще на 121 банк (810–689). А количество банков за последние 6 лет (с 2007 по 2016 годы) сократилось уже на 447 банков (1136–689) что составляет около 40 %, и что самое неприятное – быстрыми темпами происходит сокращение банков практически по всем Федеральным округам. Если так пойдет и дальше, то региональные банки в ближайшее время просто

могут исчезнуть.

Современная банковская система России является важнейшей сферой ее национальной экономики. Практическая ее роль заключается в реализации государственной системы платежей и расчетов. Банки направляют свои ресурсы к фирмам и производственным структурам: большую часть своих банковских операций осуществляют через вклады, инвестиции и кредитные операции. Двухуровневая структура и коммерческие основы деятельности кредитных организаций являются фундаментальными принципами организации банков-

ской системы РФ.

В заключение хочется отметить, что роль Банка России и Правительства РФ в современных условиях стабилизации экономики страны значительно высока. Грамотно проведенная реструктуризация банковской системы и принятие соответствующих антикризисных мер обеспечат дальнейшее эффективное функционирование как банковской системы, так и экономики РФ в целом.

Источник: fundamental-research.ru

Банковский сектор России: проблемы и перспективы в условиях новых вызовов

Цитировать:

Помулев А.А. Банковский сектор России: проблемы и перспективы в условиях новых вызовов // Теневая экономика. – 2020. – Том 4. – № 3. – С. 127-138. – doi: 10.18334/tek.4.3.110831.

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=44267986

Цитирований: 33 по состоянию на 31.03.2023

Аннотация:

В статье проанализировано текущее состояние, проблемы и перспективы банковского сектора в условиях пандемии. Рассмотрены основные итоги деятельности банковского сектора за первое полугодие 2020 года, прогнозы относительно итогов деятельности крупнейших банков страны. Автором сделано заключение о том, что состояние сектора нельзя было назвать удовлетворительным и до пандемии.

Ситуация с COVID-19 только ухудшило ситуацию и обострило проблемы в экономике. Повышение доли наличных средств в экономике неизбежно приведет к повышению уровня теневых операций, что отразится на качестве активов банковской системы. Активы банковской системы в России работают не эффективно, что подтверждено корреляционно-регрессионным анализом взаимосвязи динамики объемов кредитования с ВВП страны. Рассмотрены причины сложившейся ситуации в банковском секторе, предложены варианты решения проблем.

Ключевые слова: коммерческий банк, эффективность банковского сектора, COVID-19, теневая экономика

JEL-классификация: G21, O17, O11

Похожие статьи:

Цифровая трансформация российских банков в условиях больших вызовов и угроз (Ештокин С.В.) // Экономика и социум: современные модели развития. № 1 / 2021

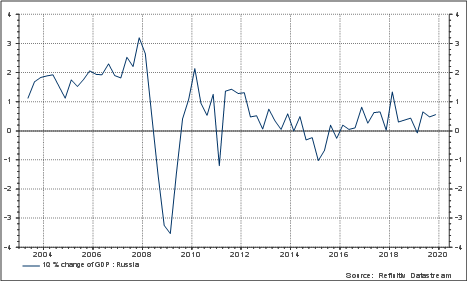

К сожалению, COVID-19 появился, когда мировая и российская экономики уже демонстрировали признаки замедления.

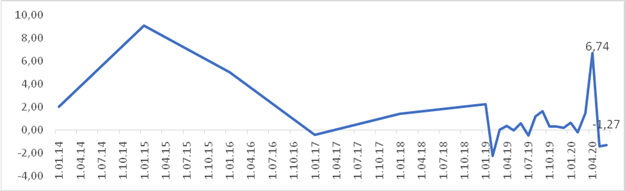

Рисунок 1. Динамика ВВП России с 2004 года

Источник: составлено автором с использованием системы Refinitiv Datastream [10].

Снижение деловой активности вследствие ограничений, которые были введены из-за COVID-19, привело к снижению во втором квартале ВВП страны на 8,5% [8]. Пандемия как катализатор продемонстрировала слабые места экономики и финансовой системы. Усиление фискальной нагрузки государства дополнительно спровоцирует уход бизнеса в теневой сектор экономики.

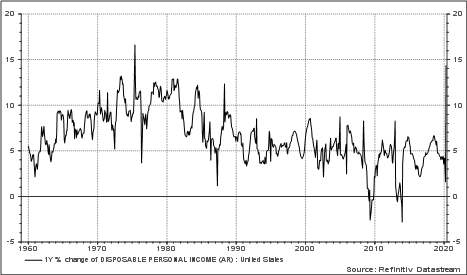

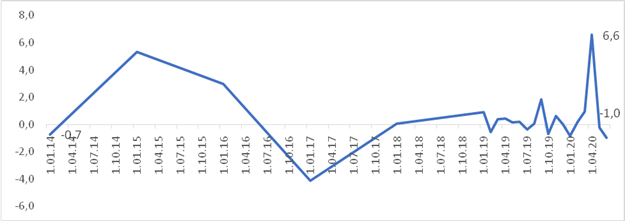

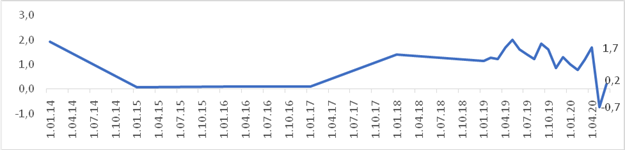

Рост реальных располагаемых доходов населения замедлился (рис. 2).

Рисунок 2. Динамика РРД США с 1960 года

Источник: составлено автором с использованием системы Refinitiv Datastream [10].

Рисунок 3. Динамика РРД России с 1996 года

Источник: составлено автором с использованием системы Refinitiv Datastream [10].

Домохозяйства и предприятия стали выводить деньги в наличные, что приведет к росту теневых операций, снижению прозрачности финансовых операций, а для кредитных организаций возникнут сложности для объективной оценки рисков при финансировании. Так, по данным лаборатории «СберДанные», в апреле – июне 2020 около 8% выручки компаний оказалось не раскрыто [3].

Состояние банковского сектора в России и до пандемии нельзя было назвать удовлетворительным.

Банки и фирмы на рынках капитала по всему миру мобилизуют и предпринимают шаги, чтобы минимизировать влияние COVID-19 на повседневную деятельность.

Внедряются новые удаленные форматы работы для многих категорий сотрудников.

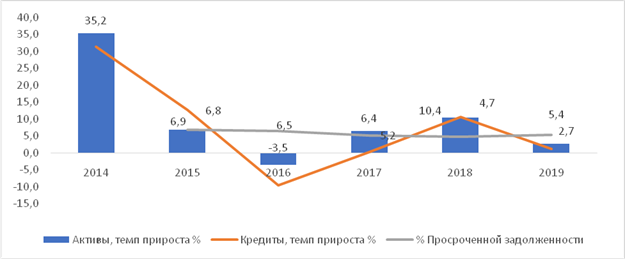

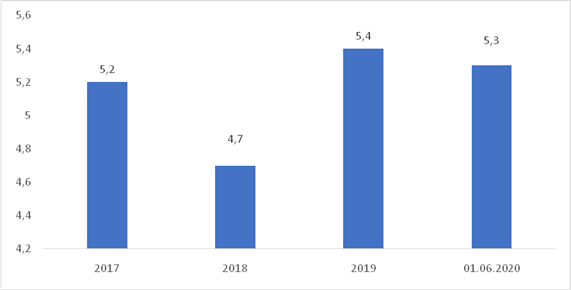

В 2019 году существенно замедлились темпы прироста активов и объемы кредитования до 2,7% и 1,2% в год соответственно (рис. 4).

Рисунок 4. Годовая динамика активов, кредитов и просроченной задолженности банков

Источник: составлено автором по данным Центрального Банка [5].

Уровень просроченной задолженности корпоративного портфеля (Non Performing Loan PL90+) в 2019 увеличился по сравнению с прошлым годом на 0,7% и составлял 5,4% (рис. 4).

Рисунок 5. Темп прироста активов банковского сектора (% за месяц)

Источник: составлено автором по данным Центрального Банка [5].

В мае – июне 2020 года темп прироста активов сократился на 2,65% (рис. 5)

Рисунок 6. Темп прироста кредитов, предоставленных нефинансовым организациям

Источник: составлено автором по данным Центрального Банка [5].

В мае – июне 2020 года темп прироста кредитов предприятиям сократился на 1,2 % (рис. 6).

Рисунок 7. Темп прироста кредитов, предоставленных физическим лицам

Источник: составлено автором по данным Центрального Банка [5].

В мае – июне 2020 года темп прироста кредитов физическим лицам сократился на 0,5 % (рис. 7).

Короткие и необеспеченные кредиты оказались самыми уязвимыми кредитными продуктами в условиях пандемии и самоограничений.

Розничные портфели банков, специализировавшихся на них, сократились больше всех.

При этом крупные госбанки показали рост кредитного портфеля, в том числе во многом благодаря стабильному росту в начале года и выдаче льготной ипотеки.

Рисунок 8. Процент просроченной задолженности банковского сектора

Источник: составлено автором по данным Центрального Банка [5].

Просроченная задолженность увеличилась несущественно по причине массовой реструктуризации кредитов заемщиков (рис. 8). Высокая вероятность роста показателя в конце года.

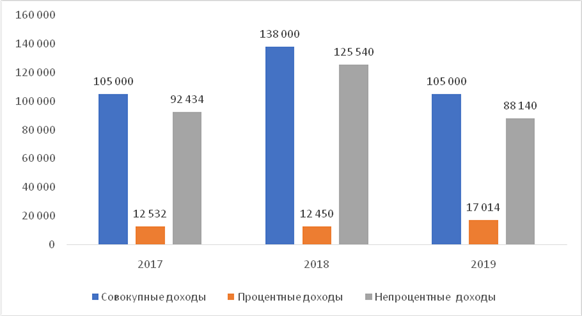

В 2019 году снизился показатель совокупных доходов банковского сектора в сравнении с аналогичным периодом прошлого года на 23%.

В структуре доходов по-прежнему большую долю занимают непроцентные доходы (84% в 2019 году) (рис. 9).

Среди причин снижения показателей эффективности деятельности следует отметить обострение конкуренции со стороны финтех-компаний, ужесточение требований регулятора, ухудшение экономической ситуации.

Рисунок 9. Финансовые итоги банковского сектора

Источник: составлено автором по данным Центрального Банка [5].

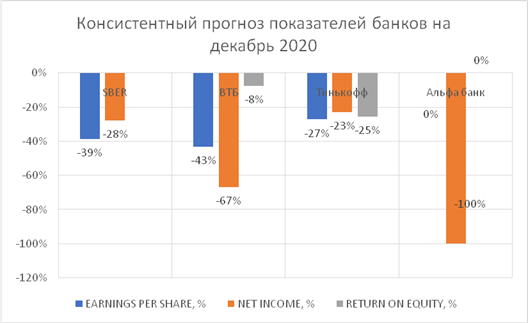

В связи с эпидемиологическими факторами результаты 2020 года будут объективно хуже, с учетом необходимости формирования резервов на возможные потери по ссудам (рис. 10).

Рисунок 10. Прогнозные финансовые итоги в ключевых банках России [10].

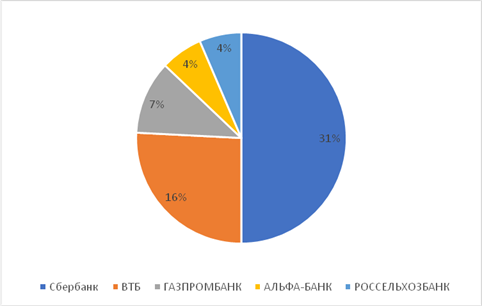

По данным официальной статистики ЦБ, 58% банковских активов принадлежат государству (общая величина активов – 94,8 трлн руб.).

Из топ-5 банков по величине активов лишь «Альфа-банк» – коммерческий банк (рис. 11).

Рисунок 11. Концентрация активов банковского сектора

Источник: составлено автором по данным Центрального Банка [5].

Куда идут деньги банковского сектора?

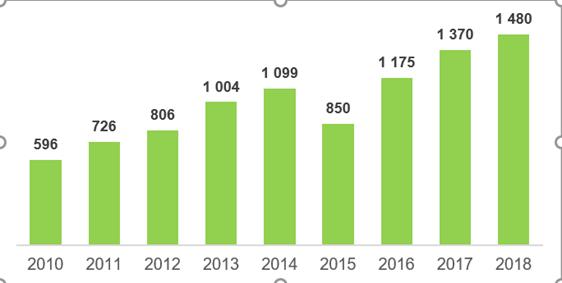

Банковская система с активами в 94,8 трлн руб. инвестирует в основной капитал организаций только 1 480 млрд руб. (рис. 12).

Рисунок 12. Инвестиции в основной капитал, профинансированные за счет кредитных средств в России (млрд рублей)

Источник: [1] (Belous, 2019).

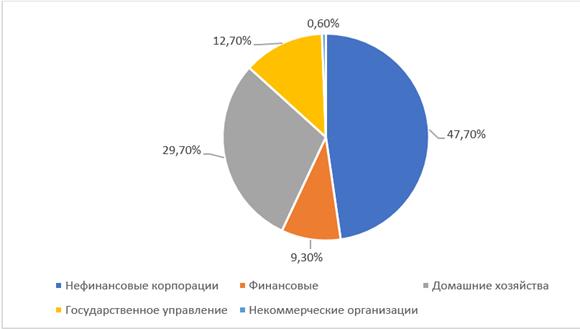

В структуре инвестиционных ресурсов по институциональным секторам ключевыми инвесторами выступают нефинансовые корпорации (47,7%). На финансовые организации приходится только 9,3% (рис. 13).

Рисунок 13. Структура инвестиционных ресурсов по институциональным секторам

Источник: [4] (Masakova, 2019).

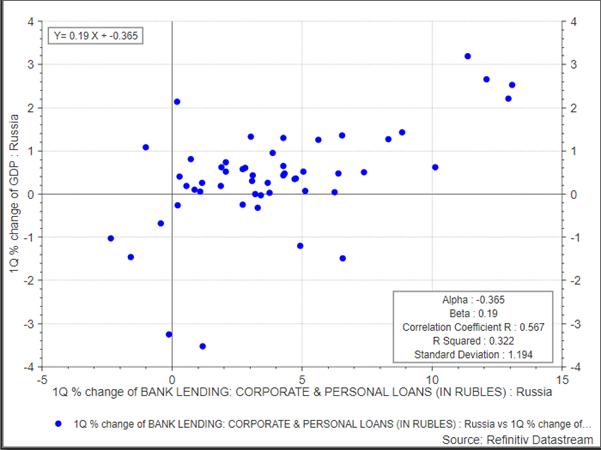

Финансовые активы банковского сектора неэффективно работают на рост экономики страны. Данный вывод был подтвержден корреляционно-регрессионным анализом двух переменных: объемом корпоративных и частных займов, выданных банковским сектором, и объемом валового внутреннего продукта. Ретроспективная выборка сформирована с 2003 года.

Таким образом, в России коэффициент корреляции между переменными составляет 0,56 (рис. 14). По шкале Чеддока такую силу связи можно описать как умеренную. Однако в других странах, например в США (0,98), Китае (0,9), взаимосвязь переменных определяется как весьма высокая.

Рисунок 14. Взаимосвязь динамики объемов кредитования и ВВП России

Источник: составлено автором с использованием системы Refinitiv Datastream [10].

Среди причин низкой эффективности кредитования реального сектора экономики страны стоит отметить следующие:

• жесткое регулирование со стороны ЦБ;

• снижение эффективности взаимодействия банковских и небанковских институтов на финансовом рынке;

• высокий уровень системных рисков;

• низкий уровень развития долгосрочных инструментов финансирования;

• высокий уровень спекулятивных операций;

• недостаток длинных источников фондирования у финансовых организаций;

• неэффективные бизнес-модели банков;

• теневая экономическая деятельность на всех уровнях экономической системы [2] (Burov, 2019).

Основные мероприятия, которые необходимо осуществлять для решения обозначенных проблем на уровне государства и профессионального сообщества:

• обеспечить гибкое регулирование со стороны ЦБ;

• повысить эффективность взаимодействия банковских и небанковских институтов на финансовом рынке;

• снизить системные рисков на институциональном уровне;

• обеспечить стимулирование банков на формирование долгосрочных источников фондирования;

• развить инструменты проектного финансирования;

• повысить эффективность бизнес-моделей банков за счет современных технологий [7] (Pomulev, 2020);

• обеспечить управление операционными рисками [6] (Pomulev, 2019);

• обеспечить эффективное управление качеством кредитного портфеля в т.ч. за счет проактивной диагностики кредитного портфеля [9] (Pomulev, Kalmykov, 2020).

Подробнее об авторе:

Помулев Александр Александрович

Россия, Москва

департамент корпоративных финансов и корпоративного управления, кандидат экономических наук, доцент

Финансовый университет при Правительстве Российской Федерации

ORCID: 0000-0002-3189-1534

Источник: 1economic.ru