Отрывок из книги Снежаны Манько «Как навести порядок в финансах компании».

3265 просмотров

Снежана Манько

Кассовые разрывы

Кассовый разрыв — временный недостаток денежных средств, когда у бизнеса недостаточно денег, чтобы оплатить текущие обязательства (выплатить зарплаты, сделать закупку товаров и услуг, заплатить налоги и так далее).

Кассовые разрывы можно спрогнозировать, посчитать. Мы видим их в платежном календаре, когда планируемый остаток денег на какую-то из дат отрицательный. О них свидетельствует баланс, когда коэффициенты ликвидности ниже рекомендуемых значений. Как управлять кассовыми разрывами?

- Финансовый цикл. Управлять финансовым циклом так, чтобы деньги, которые вам нужно выплачивать, приходили вовремя.

- Овердрафт. Это не самый дешевый способ (банк возьмет комиссию), но как инструмент его можно использовать. Компания с банком заключает договор овердрафта, согласно которому при отрицательном остатке на счете банк финансирует компанию. При нехватке денег платежи не остановятся, а будут совершаться за счет средств овердрафта. Аналогия — кредитная карточка. При поступлении денег на ваш счет они будут списаны на погашение овердрафта.

- Бартер. Договориться с поставщиками об обмене услугами или товарами. Популярность бартера особенно возрастает в кризисные годы. Когда денег становится меньше, они стоят дороже. Подумайте, с кем из ваших поставщиков можно рассчитываться бартером? Например, вы им рекламу, они вам — товар.

Кассовые разрывы не так опасны для бизнеса, как «дыра» в капитале (отрицательный капитал), которую мы рассмотрим дальше.

6 советов, которые РЕШАТ финансовые проблемы

Отрицательный капитал

Ситуация, когда в бизнесе обязательств больше, чем активов. Видим мы это в управленческом балансе (в разделе «Капитал»).

При этом в компании может хватать денег на текущие расчеты, но обязательств у нее больше, чем активов. Эти деньги — предоплаты по старым.

То есть компания прибыль еще не заработала, а деньги уже потратили или забрали как дивиденды.

Основные причины образования отрицательного капитала — некачественный менеджмент, непонимание финансов компании, неграмотное управление ими. Отрицательный капитал — это признак банкротства компании.

Нужно срочно принять меры по устранению этой ситуации, например такие:

- Ускорить сроки выполнения обязательств по полученным от клиентов предоплатам (чтобы эти суммы стали доходом компании, а не обязательствами).

- Обеспечить быстрые сделки, которые принесут прибыль и деньги. Возможно, «продать что-нибудь ненужное».

- Перестать выводить деньги из бизнеса (дивиденды), пока компания не станет финансово устойчивой.

- Сократить расходы компании (кроме расходов на рекламу и продвижение, которые обеспечивают продажи), чтобы не увеличивать убыток.

- Пополнить капитал компании средствами учредителей (в крайнем случае).

Обратите внимание! Если просто начать продавать больше новых долгосрочных проектов, не выполняя старые, ситуация не изменится, в компанию будут поступать деньги и одновременно обязательства по оказанию услуг.

В РФ — финансовые проблемы. Кремль требует деньги у бизнеса

Деньги: +1 млн рублей. Авансы полученные: +1 млн рублей. Капитал как был отрицательным, так и остался.

Ситуация изменится только в том случае, если при этом вы выполнили старые обязательства на сумму более 1 млн рублей, например на 1,2 млн рублей (понеся при этом затраты на их выполнение в сумме 300 тысяч рублей).

Нераспределенная прибыль: +1,2 млн рублей. Авансы полученные: –1,2 млн рублей. Незавершенные проекты: –300 тысяч рублей. Нераспределенная прибыль: –300 тысяч рублей.

Итого новый баланс (фрагмент):

Кейс «Убыточный бизнес при росте продаж» (дивиденды из незаработанной прибыли)

Компания «Регистратор» работает на рынке уже два года. Занимается регистрацией объектов интеллектуальной собственности (торговые марки, лицензии). Продажи из месяца в месяц стремительно растут. Деньги поступают на счета. Владельцы радуются и каждый раз забирают дивидендами все больше и больше.

На дату Х мы составили баланс бизнеса: расписали все активы (имущество, деньги, задолженность клиентов и прочее) и обязательства (задолженность перед сотрудниками, клиентами, кредиторами) компании. Обязательств оказалось на 20 млн рублей больше, чем активов, это значит, что капитал бизнеса отрицательный, бизнесу нечем рассчитаться по своим долгам, по сути, компания — банкрот.

Как так получилось?

В компании не велся учет прибыли, владельцы знали, сколько приходило и уходило денег, но сколько зарабатывала компания — нет. Услуги — длинные (срок оказания 3–6 месяцев). При работе по пред оплатам деньги, полученные от клиентов, — это обязательства компании оказать услуги или вернуть деньги (если услуга не оказана), доходом компании эти деньги становятся, только когда работа сдана, услуга оказана.

Выводить деньги (выплачивать дивиденды) можно только из заработанной прибыли (после выполнения обязательств). Владельцы не задумывались об этом, тратили деньги на нужды компании (ежемесячные расходы) и забирали денег из бизнеса гораздо больше, чем бизнес их заработал, то есть присваивали деньги.

Как такой бизнес остается на плаву?

Источник: vc.ru

Проблемы финансов

Проблемы финансов – это ситуации, связанные с острым дефицитом денежных средств в государственной казне, компании или кошельке каждого гражданина. Как правило, проблемы финансов связаны с ошибками в управлении денежным капиталом и финансовом планировании, внешними факторами, безответственным подходом к решению финансовых задач и так далее

Проблемы финансов предприятий

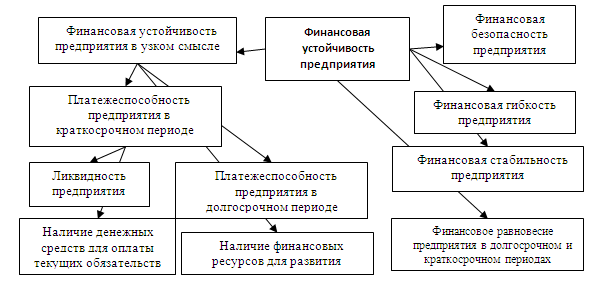

Финансовая устойчивость компании зависит от целого ряда факторов — платежеспособности, ликвидности, гибкости, стабильности и финансовой безопасности структуры.

Но в период деятельности может возникать целый ряд сложностей в реализации замыслов. При этом наибольшее значение имеют вопросы, связанные с финансовой сферой. При этом к наиболее распространенным проблемам можно отнести:

— дефицит финансовых средств;

— ошибки в управлении денежными потоками;

— освоение управленческого учета и правил его заполнения;

— бюджетирование и финансовое планирование;

— разработка стратегии (в первую очередь финансово-экономической);

— организационная структура финансового отдела;

— управление расходами и так далее.

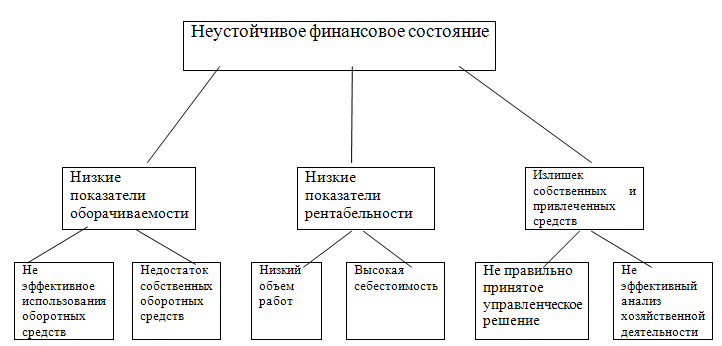

Из всех перечисленных проблем первое место, как правило, занимает дефицит капитала на валютном и расчетном счетах. На практике часть «живых» средств в общем объеме валовой прибыли компании составляет не больше 20%. Что касается большей части капитала (80%), то на него приходятся различные зачеты, бартеры и так далее. Как следствие, появлялся дефицит ликвидных средств, накапливались долги.

Следующая проблема связана с неумением управлять финансовыми потоками. Средние потери, связанные с ошибками руководителей, могут составлять до 25% от общего оборота, что зачастую выливается в крупные суммы. Основная причина – отсутствие нормального планирования в компании, а также качественного контроля имеющихся в распоряжении средств. Все это может привести к увеличению общего период возврата долга или проведению незапланированного бартерного обмена.

При этом проблемы финансов, связанные с неэффективным управлением, можно условно поделить на две оставляющие:

— внутренние. К ним можно отнести низкую эффективность работы сбытовых и маркетинговых служб, отсутствие инструментов для автоматизации процессов планирования и управления денежными средствами компании, ошибки в процедурах анализа и контроля движении капитала, недоработки в финансовом плане и так далее;

— внешние. Применение малоэффективных или слишком сложных расчетных схем с участием дочерних компаний и прочих посторонних структур, нестабильность на рынке и невозможность четкого прогнозирования будущего уровня спроса и объемов поступления капитала.

Часто проблемы финансов вызваны явными недостатками краткосрочных и долгосрочных планов. К таковым можно отнести:

— недоработку при составлении планов и недостаточное внимание таким разделам, как контроль движения материальных или товарно-материальных ресурсов;

— низкую степень детализации (или ее полное отсутствие) по группам товаров, а также маржинальному доходу. В этом случае руководство не имеет возможности проводить правильный анализ доходности имеющегося в распоряжении ассортимента;

— ошибки в выборе форм составления планов, которые не дают в полной мере получить информацию о динамике движения средств и определить периоды с явным дефицитом денежных средств. Как следствие, затягивается принятие решений по нейтрализации проблемы;

— отсутствие планового баланса компании;

— недостаточное внимание к ключевым показателям на начало планового периода. Все это уменьшает или сводит на «нет» эффективность финансового плана в целом.

С учетом вышесказанного можно выделить главную причину финансовых проблем компании — отсутствие четкого планирования, как с позиции проведенных платежей, так и в сфере поступлений денежных средств. Все, чем занимается в этом случае руководство, так это «затыканием» текущих финансовых «дыр» компании. В основе принятых решений, как правило, лежат субъективные взгляды о решении тех или иных платежей. Итог – неэффективное использование имеющегося капитала.

Решение проблем финансов

Суть решения финансовых проблем сводится к работе в нескольких направлениях – корпоративном праве, управлении и бухгалтерскому учете. Предприниматели должны понимать, что современный бизнес очень нестабилен и к существующим условиям нужно уметь приспосабливаться.

В первую очередь внимание должно уделяться профилактике и своевременному устранению финансовых рисков. Основная задача таких мер – предупреждение и недопущение потенциальных проблем, связанных с потерей контроля над финансовыми потоками и ошибочным планированием капитала. Чтобы своевременно и правильно принимать решения, необходимо иметь под рукой всю информацию о развитии компании в прошлом и о текущей динамке движения капитала.

Один из основных рисков компании – срыв в реализации бизнес-проекта. Причин может быть несколько – завышенные цели, ошибки в расчетах, неправильно выбранная область предпринимательской деятельности и так далее. Еще одна частая проблем – низкий уровень финансирования компаний. Как следствие, предприятие не располагает необходимым для ведения деятельности капиталом. Второй причиной может быть коррупция, мошенничество и прочие негативные факторы.

Во избежание проблем, необходимо четкое соблюдение требований нормативно-правовых актов. Особенное внимание стоит уделять качеству продукции, планированию, безопасности труда и так далее. Это позволит избежать финансовых наказаний в виде штрафов или пени. Не менее важными аспектами деятельности является своевременное погашение налоговой задолженности и четкое выполнение контрактных обязательств.

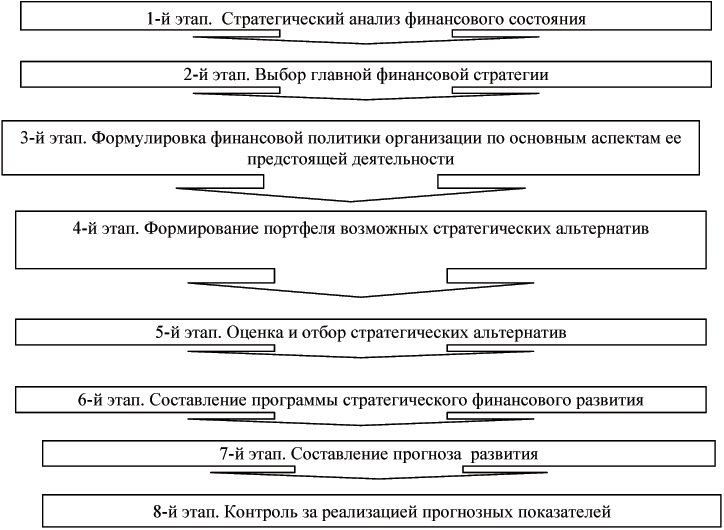

При разработке стратегии деятельности компании, важно уделять внимание системе защиты от рисков, в которой стоит предусмотреть:

— создание резервного капитала;

— распределение рисков;

— определение допустимых границ рисков. Здесь должны быть рассмотрены различные ситуации – наилучшего и наихудшего сценариев;

— перенаправление рисков на другие организации, к примеру, страховые компании. Речь идет о страховании имущества, ответственности и так далее;

— формирование резервов, необходимых для решения текущих проблем компании.

Чтобы избежать финансовых проблем в бизнес-деятельности, важно руководствоваться следующими принципами:

— перед началом реализации бизес-проекта провести исследование потенциальной прибыли в выбранной сфере деятельности. Параллельно необходимо сравнить полученные результаты от общей доходности при хранении своих средств в банке. Если прибыль от депозита выше, то необходимо выбирать другое направление. Реализация текущего бизнес-проекта является бессмысленной и просто займет личное время;

— важно проанализировать, будет ли продукт (услуга) интересны потенциальным покупателям, насколько серьезного спроса можно ожидать в будущем;

— при определении экономических результатов важно уделять внимание не только общим цифрам, но данным по деятельности в различных сферах;

— при реализации плана важно все время сопоставлять текущие результаты деятельности с теми, чтобы указаны в проекте. Если есть существенные отклонения, то причины должны быть выявлены и устранены;

— проведение полноценного финансового анализа является обязательным для любой компании в период всей деятельности. Необходимо сравнивать цифры, характеризующие деятельность компании по различным годам, сопоставлять их с текущими реалиями или же результатами других компаний. В процессе анализа должно уделяться внимание таким показателям, как рентабельность, уровень прибыли, ликвидность, задолженность, оборот и так далее;

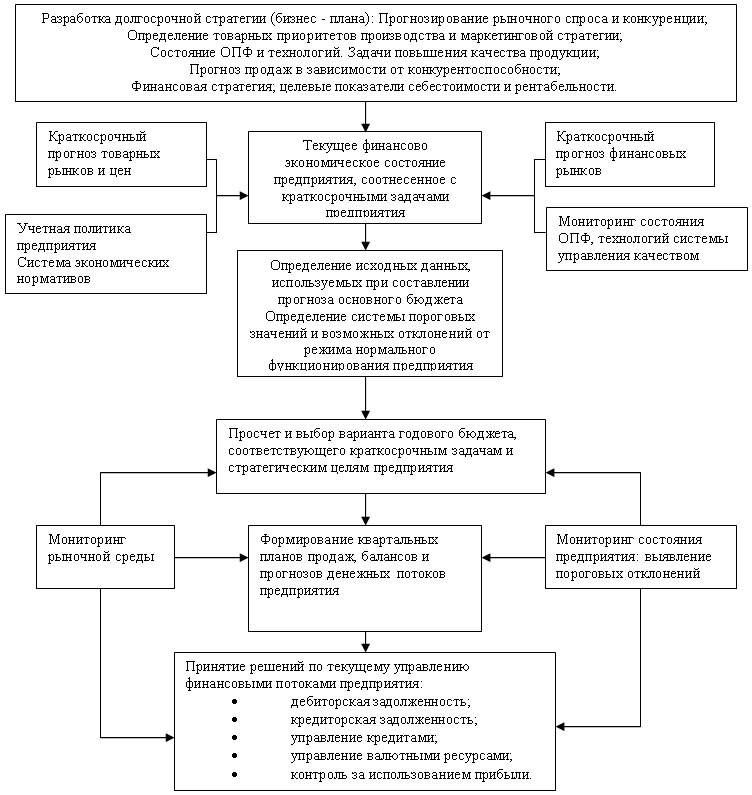

— организация комплексного финансового планирования. Здесь важно рассчитывать планы движения финансовых потоков по всем проектам и подразделениям, планы по предприятию в целом, его расходам и доходам. Время от времени должен проводиться анализ планов и фактической их реализации, а также корректировка ошибочных решений.

При выполнении упомянутых рекомендаций много проще обеспечить эффективное управление финансовыми потоками компании, гарантировать полноценную деятельность все отделов и служб, исключить проблемы финансов из повестки дня и обеспечить стабильное повышение прибыли.

Наличие под рукой комплексного финансового плана позволяет руководству видеть реальную картину бизнеса, своевременно проводить анализ и вносить исправления в реализацию целей. При этом план необходимо не просто обсуждать, а обосновывать каждую его строку и назначать ответственных лиц (как правило, менеджеров компании) за реализацию тех или иных задач.

Источник: utmagazine.ru

Семь признаков бизнеса с финансовыми проблемами

Финансовый директор компании «Нескучные финансы»

В этой статье — семь звоночков, по которым можно понять, что у бизнеса проблемы с финансами: уже начались или вот-вот настанут. Тут мы говорим не об исках поставщиков с требованием признать компанию банкротом, а о менее болючих проявлениях.

Признак 1. Кассовые разрывы: компании не хватает денег на текучку

Первый признак, который говорит о том, что у бизнеса начались проблемы с финансами, — это кассовые разрывы — когда компании нужно платить за что-то, например, за аренду, материалы, поставку товаров, работу сотрудников, а денег у нее нет.

Речь идет именно о текучке: денег не хватает на обычную работу, а не развитие, инвестиции или новые проекты.

- денег нет;

- приходится задерживать зарплаты;

- нужно договариваться с поставщиками об отсрочках;

- собственник вынужден вливать в бизнес личные деньги или брать в долг у друзей, партнеров, чтобы перекрыть разрыв;

- нестерпимо хочется взять кредит;

- плохо спится по ночам.

Это — обычно. Но есть бизнес, который легко пропустит нехватку денег, — это те компании, которые живут на авансы. Например, строительные фирмы или агентства, работающие по проектно, особенно, если авансы крупные — не 10%, а где-то 50%. Такие компании авансами закрывают дыры по текучке и не чувствуют, что что-то идет не так: деньги на счетах есть, просто горы денег, все окей.

И пока бизнес живет на авансы и думает, что с ним все хорошо, он постепенно превращается в подобие финансовой пирамиды: текущие заказы выполняет на авансы от следующих клиентов, а следующие — на новые авансы. И так пока новые клиенты, а вместе с ними и авансы, неожиданно не закончатся.

Чтобы не оказаться в ситуации, когда денег не хватает, но дыры перекрываются авансами и проблему не видно, нужно следить за прибылью, убытками и сделками. В этом помогают два отчета: ОПиУ — это отчет о прибылях и убытках, и учет сделок.

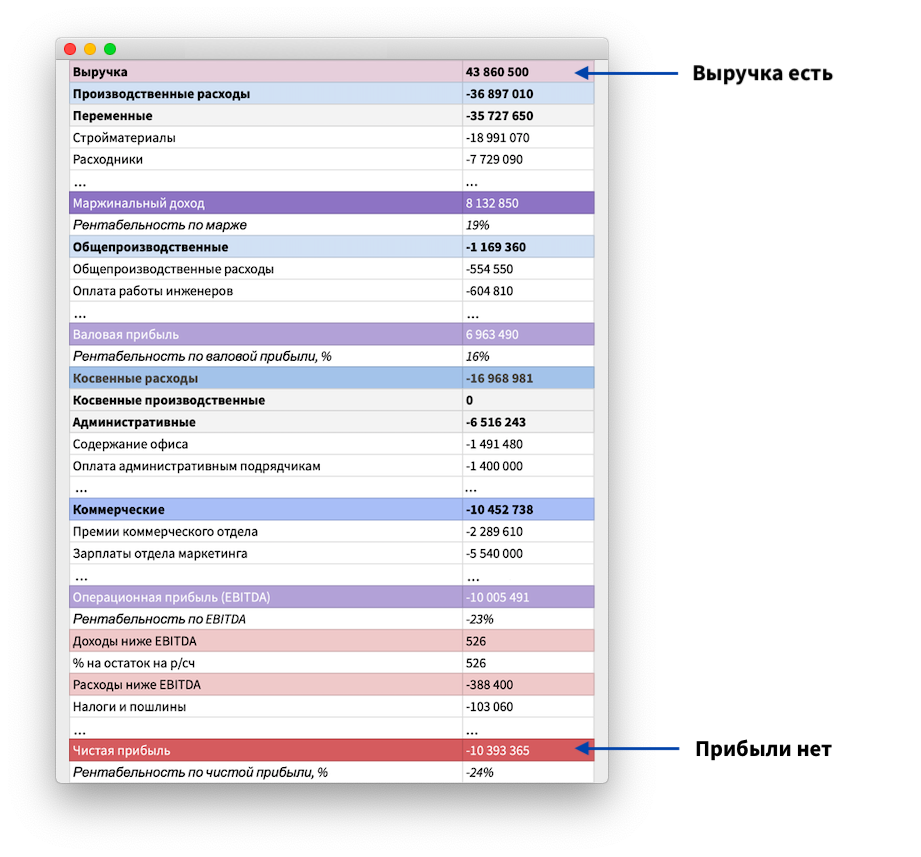

Пример ОПиУ за месяц. Видно, что выручка у компании есть, но всю ее съедают расходы, и в итоге остаются одни убытки

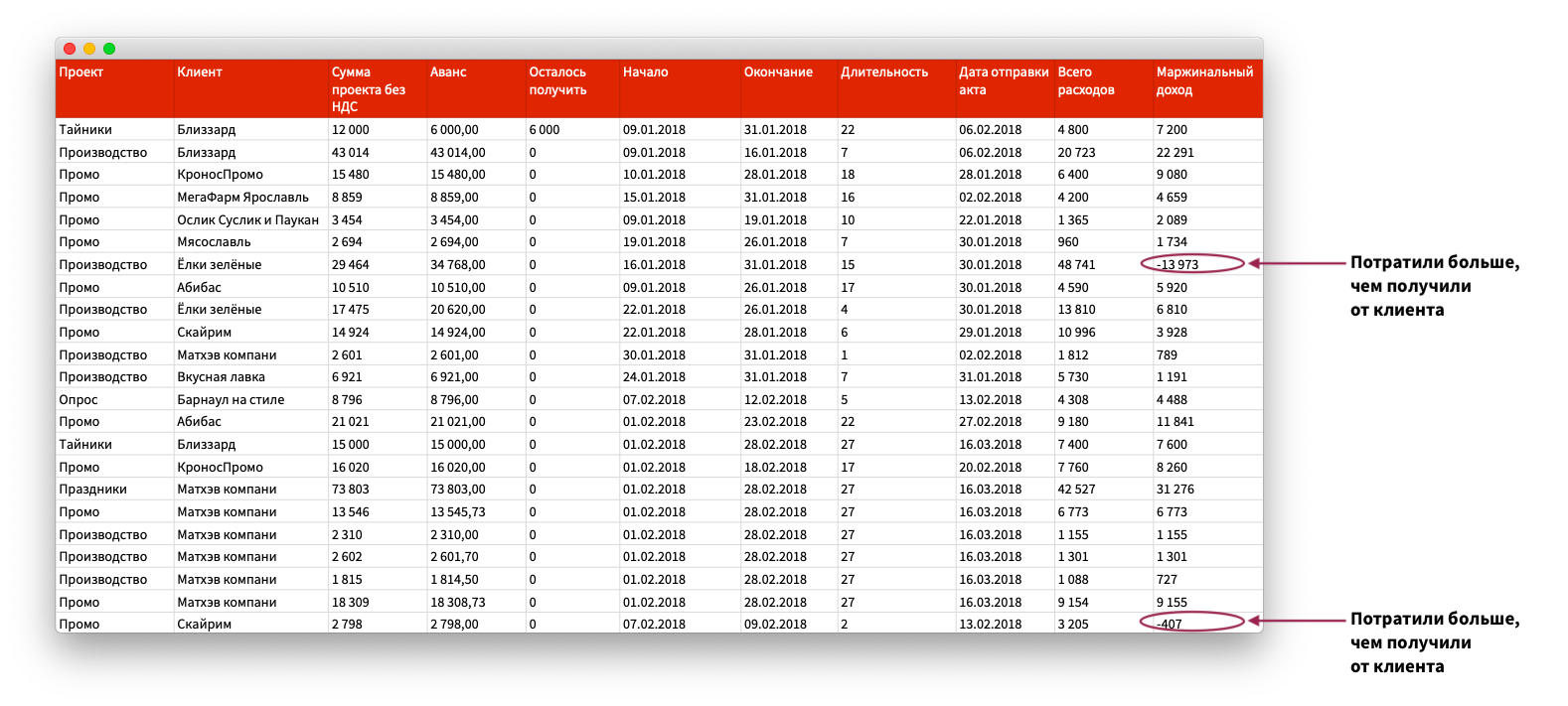

Пример учета сделок. Здесь мы видим, что по двум сделкам компания потратила больше, чем получила от клиента. Значит, что на эти проекты, она вытаскивала деньги из авансов других клиентов или своей прибыли

В общем, бизнес без авансов почувствует нехватку денег и без отчетов. А вот тем, кто берет предоплату в 30–100%, без ОПиУ и учета сделок не обойтись.

Признак 2. Растет кредиторка: компания кругом должна, а денег нет

Из первого признака плавно вытекает второй — у компании растет кредиторка — это долги перед поставщиками и банком. То есть:

денег нет → компания договаривается об отсрочке с поставщиками → долги перед поставщиками растут → компания берет кредит → теперь она должна еще и банку → денег нет.

Рост кредиторки компания ощутит и по реальным звонкам: поставщики начнут ей звонить и напоминать о долгах, будут слать письма, досудебные претензии, а потом начнут звонить и банки, налоговая.

Здесь же появляются косвенные признаки: в офисном туалете трехслойную Зеву сменяют Набережные челны, сотрудники уже забывают, на какой купюре изображен Архангельск, а собственник знает наизусть все пять номеров приставов.

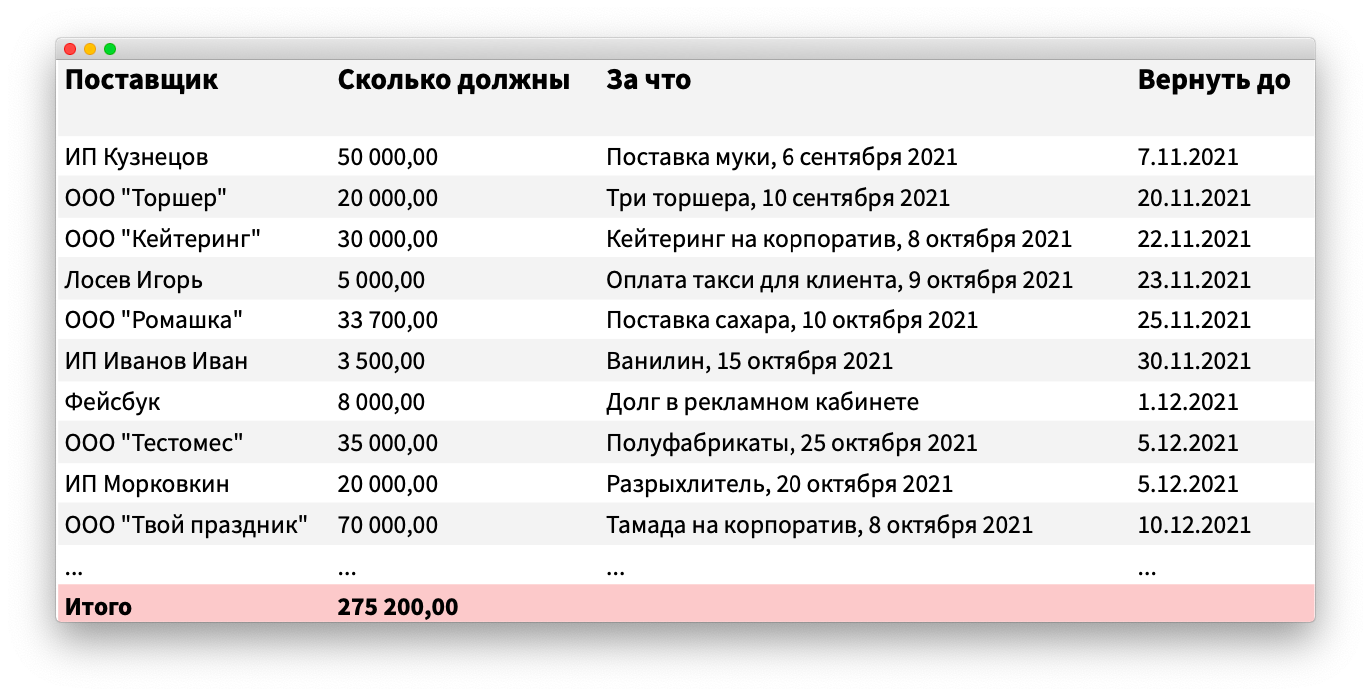

Чтобы не оказаться в такой ситуации, стоит вести хотя бы минимальный учет кредиторки, например, записывать в гугл-таблице, кому и сколько компания должна:

Учет кредиторки может быть простейшим: указываем, кому должны, сколько, за что и когда нужно вернуть. Но даже с таким учетом стоит анализировать долги, например, здесь мы видим 70 000 рублей долга за тамаду на корпоративе — наверное, можно было обойтись и без тамады

Ну, и конечно, нужно разбираться, откуда у компании взялись долги и почему нет денег.

Признак 3. Полный склад товаров, а продавать нечего

У торговых компания есть специфический признак проблем с финансами — склад забит товаром, а продавать нечего. Так случается, когда у компании много неликвидных товаров, например, курток из прошлогодней коллекции или симпл-димплов в декабре 2021 года. То есть компания купила что-то, заморозила в этом свои деньги и теперь не может ничего продать. При этом денег на новую закупку тоже нет — вон они лежат в неликвидных товарах.

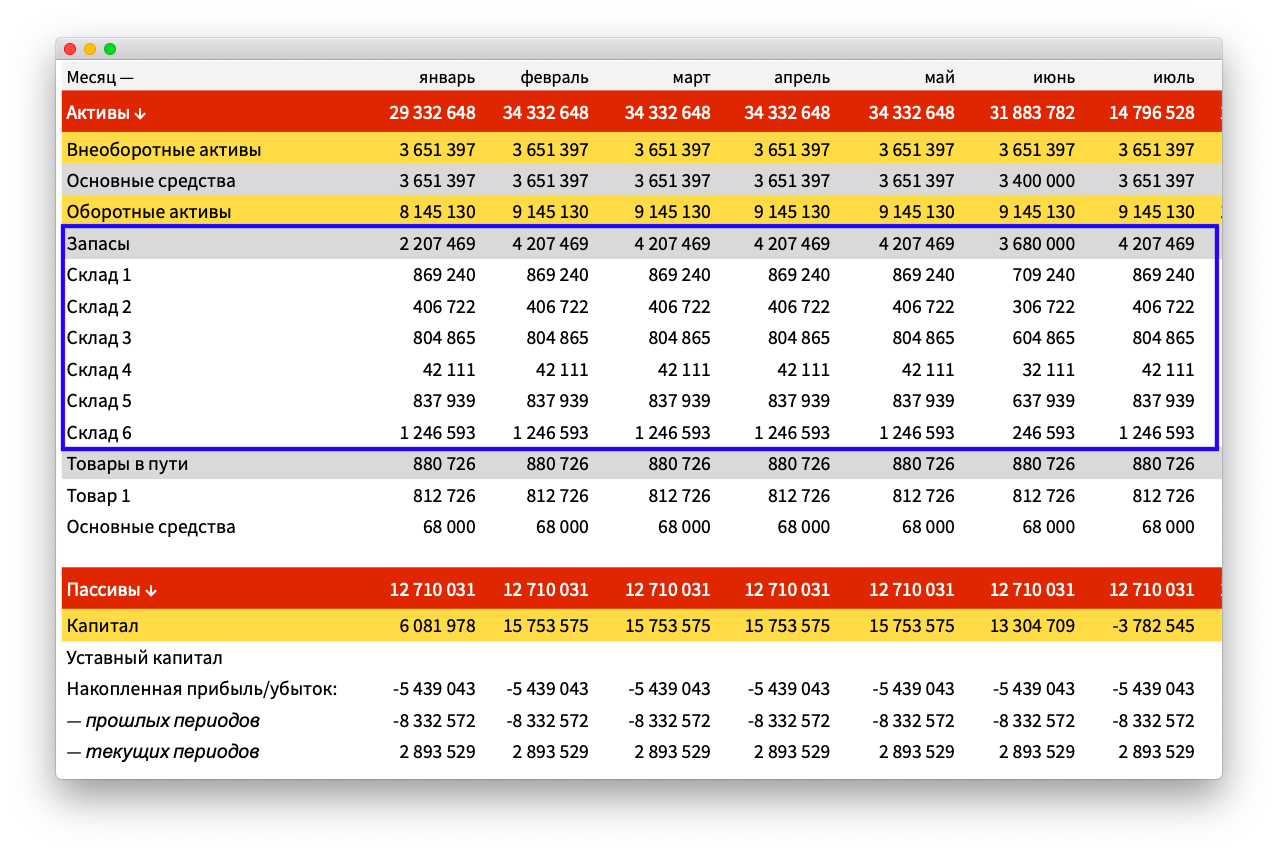

Чтобы заметить забитый товарами склад, отчеты не нужны. Но вот чтобы контролировать ситуацию, понадобится Баланс — это отчет обо всем, что есть у компании:

В Балансе в строке «Запасы» смотрим, сколько денег компания заморозила в товарах

И еще понадобится расчет оборачиваемости запасов — это количество дней, за которое компания в среднем распродает запасы. Оборачиваемость рассчитывается в два шага:

Шаг 1 . Сначала нужно посчитать коэффициент оборачиваемости запасов. Для этого общую себестоимость тех товаров, что продали в этом месяце, делят на среднемесячный остаток товаров. Например, если компания закупила товаров на миллион, а продала в этом месяце только 30%, у нее будут такие данные:

- 300 000 рублей — себестоимость товаров, которые продали в этом месяце;

- 700 000 рублей — среднемесячный остаток товаров на складе.

А расчет коэффициента будет таким:

300 000 ÷ 700 000 = 0,428

Шаг 2 . Теперь можно посчитать оборачиваемость в днях. Для этого нужно количество дней месяца поделить на наш коэффициент:

30 дней ÷ 0,428 = 70 дней

— за столько времени компания в среднем распродает партию товаров, на которую в закупе потратила 1 млн рублей.

Посчитали, и дальше нужно отслеживать динамику. Если показатель оборачиваемости растет, значит, что-то идет не так. Компании, как минимум, нужно перестать пополнять запасы, и придумать, что делать с неликвидными товарами: может, устроить распродажу, или привязать мотивацию продавцов к продажам неликвида.

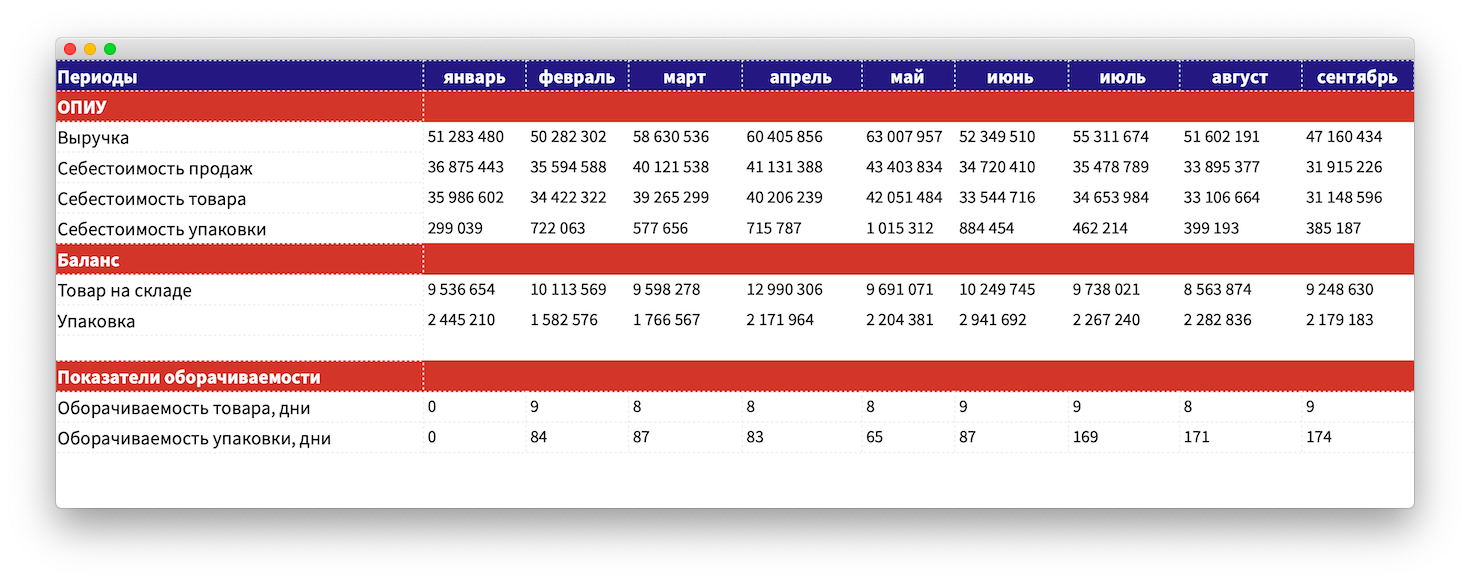

Для примера, давайте посмотрим, как цветочный магазин может системно следить за динамикой оборачиваемости.

Магазин закупает цветы и упаковку — ленточки, бумагу, целлофан. А вот покупатели могут брать только цветы или только упаковку, например, для подарков, поэтому оборачиваемость товаров и упаковки считаем отдельно.

Для расчета магазину нужно завести отдельную табличку, в которую он будет собирать две группы данных:

- данные по выручке и себестоимости товаров, упаковки из отчета о прибылях и убытках, ОПиУ;

- данные о товарах и упаковке на складах — из Баланса.

Получится такая таблица:

В январе у магазина оборачиваемость по нулям, потому что в нашем примере он открылся только в этом году и средних данных пока нет

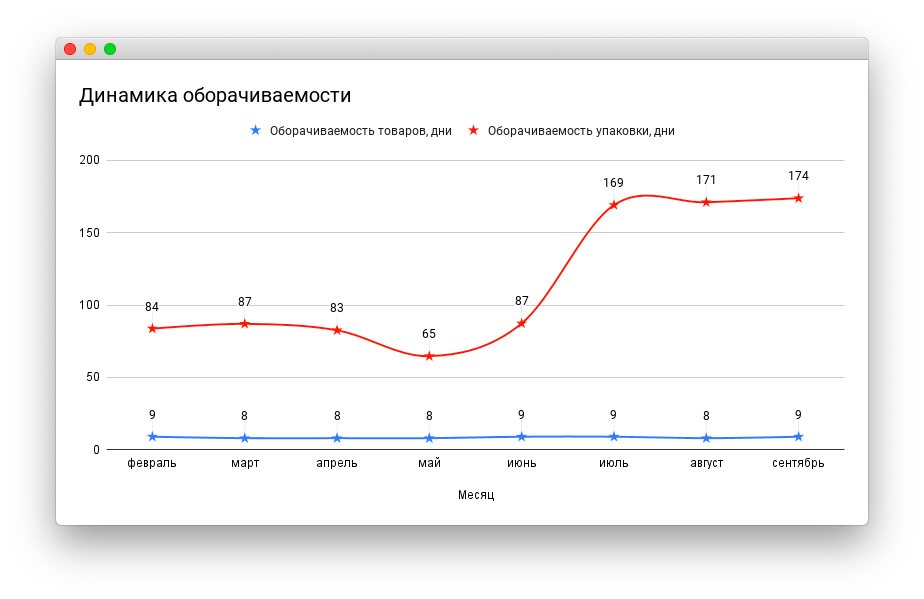

Каждый месяц магазин вносит данные и рассчитывает оборачиваемость. И здесь же строит графики, чтобы было проще следить за динамикой:

Оборачиваемость товаров сохраняется на одном уровне, а вот с упаковкой что-то не то: в июне ее оборачиваемость начала расти и к сентябрю увеличилась почти вдвое

В нашем примере цветочный магазин закупает-закупает-закупает упаковку, а продать ее не может. В итоге на складе уже накопилось упаковки на год вперед.

Беда с запасами может случится и у производственников. Но тут речь будет идти не о товарах, а о сырье, материалах.

- Например, бывает так, что какой-то материал можно заказать только крупной партией, допустим в 200 штук, иначе не будет скидки на опт. Но производство тратит всего 15 штук в год.

- Или, например, школа ментальной арифметики, распечатывает учебники на 200 000 рублей, потому что так дешевле, хотя прибыль у нее всего 80 000 рублей в месяц. И потом у школы нет денег на оплату работы преподавателей, зато учебников — на пять лет вперед.

В этих случаях было бы разумнее купить небольшую партию без скидки, чем покупать много и замораживать деньги на несколько лет.

Признак 4. Растет дебиторка: бизнес прибыльный, но денег нет

Дебиторка — это когда кто-то должен компании. Например, строительная компания построила дом, клиент его принял, акт подписали, но деньги клиент не перевел. И они заморозились в долгах: компания сидит и ждет, когда же ей заплатят.

Рост дебиторки приводит к нехватке денег и кассовым разрывам:

компания выполнила обязательства, но клиент не переводит деньги → денег нет → компания договаривается об отсрочке с поставщиками → долги перед поставщиками растут → компания берет кредит → теперь она должна еще и банку → денег нет.

При этом прибыль у компании есть: вот она продала и построила дом, получила выручку и прибыль, но только деньги клиент не переводит.

Такое бывает, когда бизнес работает с крупными клиентами — они платят много, но и просят большие отсрочки. Или когда в компании нет правил по работе с дебиторкой, например, она не ведет учет долгов и не звонит должникам, чтобы напомнить об оплате.

Чтобы не попасть в ситуацию, когда прибыль у компании есть, но деньги клиенты не переводят, нужно сделать две вещи: завести список должников и выработать правила работы с дебиторкой.

Список должников может быть совсем простым, например, в гугл-табличке:

Записываем, кто нам должен, за что и когда обязан вернуть по договору. Здесь же можно ставить отметки: что должник говорит по поводу долга, когда обещает вернуть

Правила работы с дебиторкой — это вопросы, на которые компания себе отвечает, например:

- на сколько мы можем дать отсрочку?

- что делаем, если клиент не платит месяц?

- что делаем, если клиент не платит два месяца?

- как часто будет звонить должникам?

- что делать с теми, кто регулярно нарушает сроки оплат?

- в каком случае подаем в суд?

И затем из ответов формулирует правила, которых обязаны придерживаться все сотрудники.

Признак 5. Компания считает выручку по деньгам в кассе

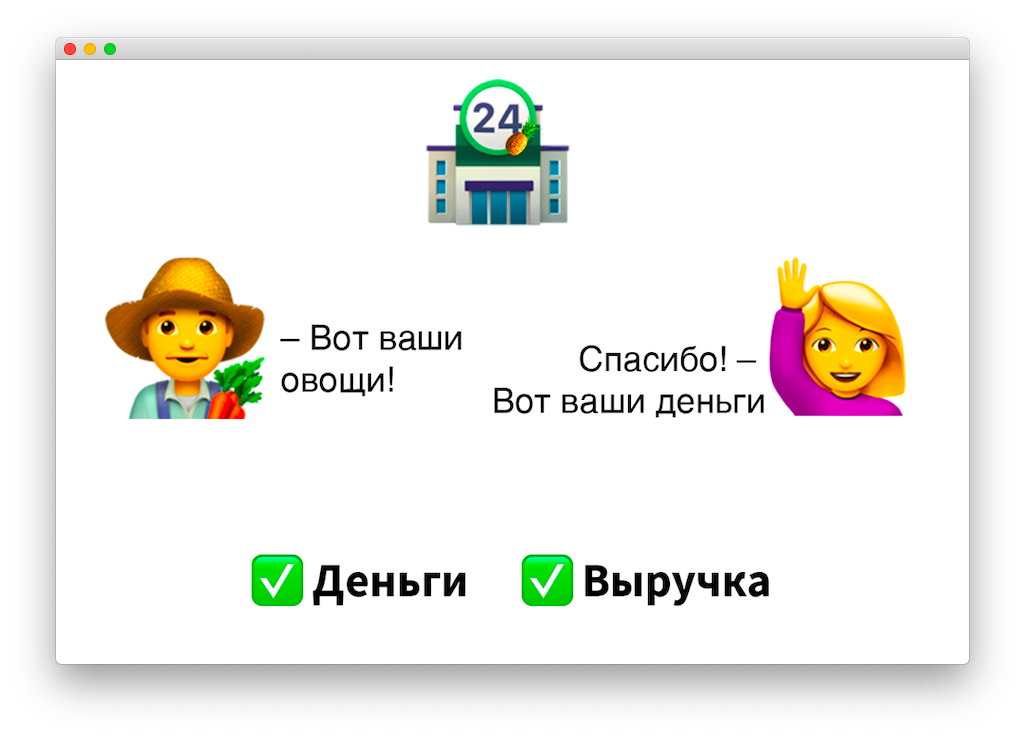

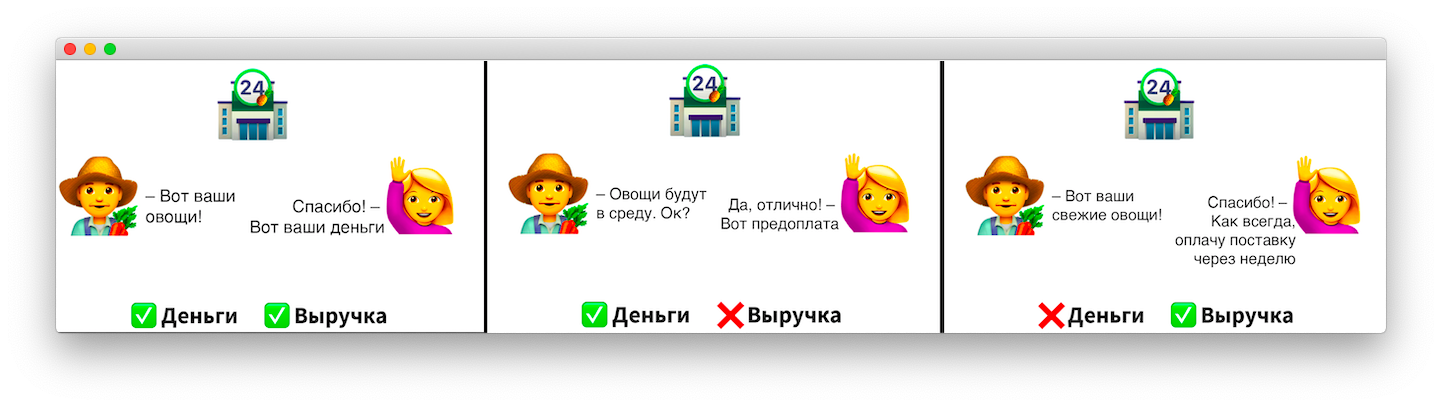

Есть два способа считать выручку — кассовый и начисленный. Кассовый способ — это когда выручку считают по деньгам в кассе. А начисленный — это когда выручку признают после выполнения обязательств, например подписания акта приемки работ или передачи товара.

Советуем использовать начисленный способ, потому что деньги в кассе не всегда равны выручке. Посмотрим на примерах:

Можно считать деньги в кассе выручкой, если компания выполняет свои обязательства в момент передачи денег

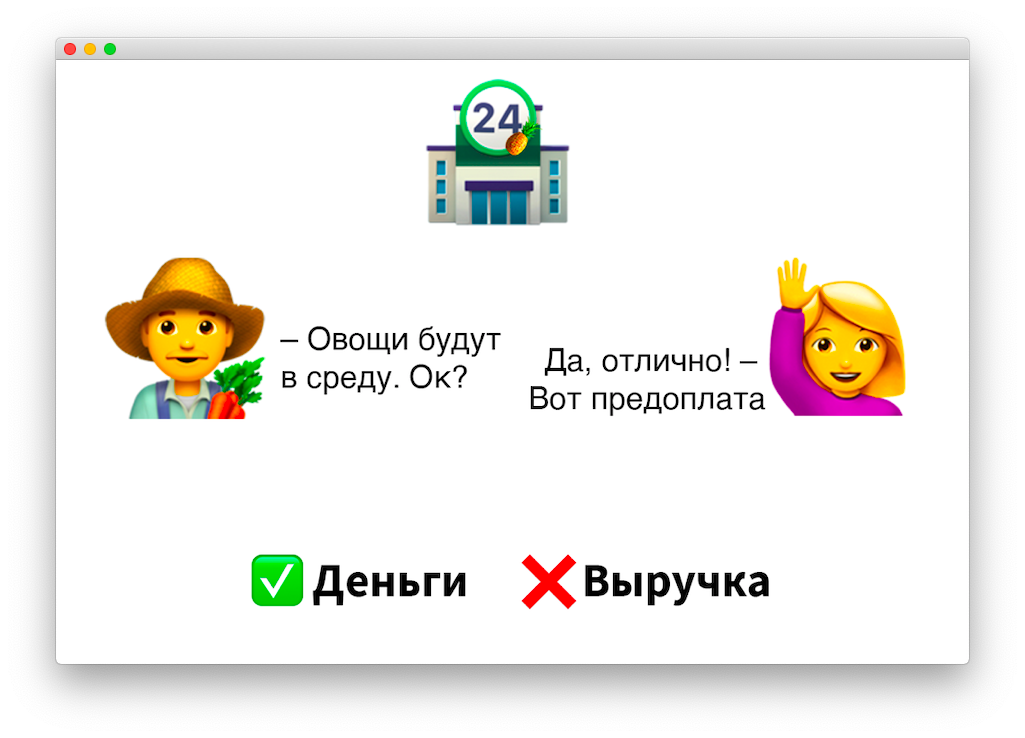

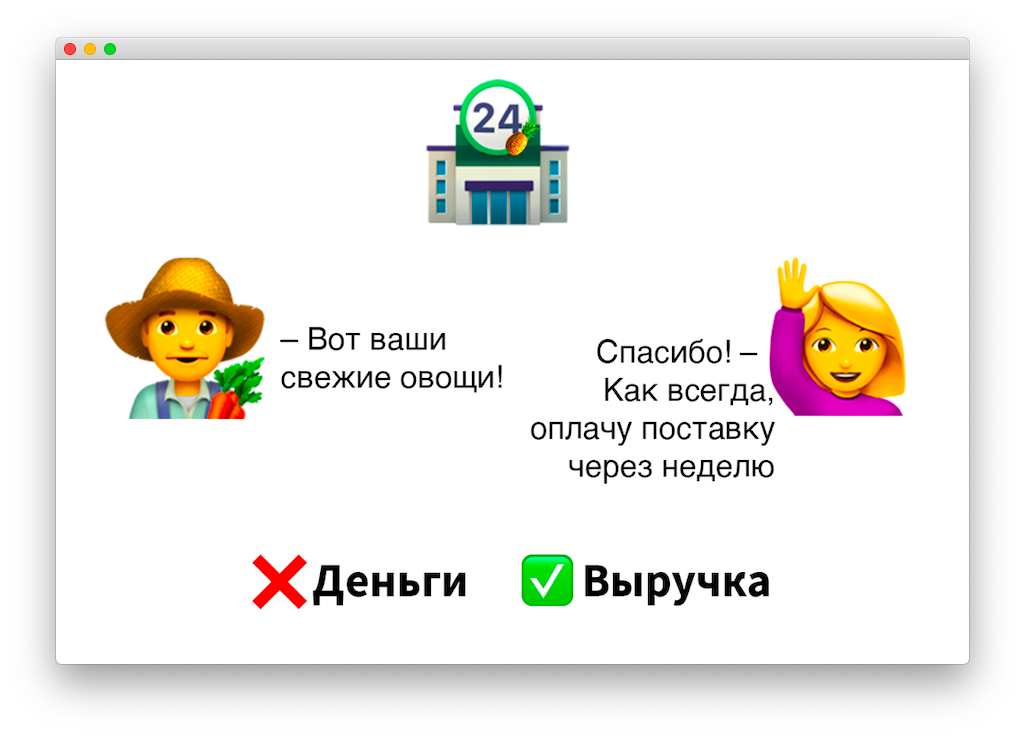

Если компания сначала получает аванс, а потом выполняет обязательства, то аванс — это деньги, но еще не выручка:

Клиент может попросить вернуть аванс, овощей может не оказаться на базе или они доедут испорченными — во всех этих случаях деньги клиенту нужно будет вернуть, поэтому пока их рано признавать выручкой

Если же клиент платит с отсрочкой, то тут наоборот: денег в кассе пока нет, но уже есть выручка:

Когда клиент платит с отсрочкой, у компании появляется выручка, но не деньги в кассе, потому что она выполнила свои обязательства, но клиент еще не заплатил

И все три ситуации вместе:

Если компания считает выручку кассовым методом — по деньгам, что пришли на счет, скорее всего, она ее завышает. Например, плюсует к выручке возвраты от поставщиков, долги за прошлые месяцы, авансы, которые клиент еще может попросить вернуть.

А завышенная выручка — это всегда риски. Компания завышает выручки, за ней — чистую прибыль, видит большую прибыль, и например, выплачивает собственникам дивиденды. Но потом оказывается, что прибыль намного меньше или ее вообще нет.

И если к этому моменту собственники еще не потратили дивиденды, повезло! Они могут просто вернуть деньги в компанию. А вот если потратили, и теперь компании не хватает денег на текучку — зарплаты, аренду, закупку товара, — значит, придется брать кредит или заем. Так можно и до банкротства докатиться.

Чтобы не рисковать с завышенной выручкой, ее нужно считать по актам:

выполнили работу → подписали акт → признали выручку.

Тоже самое с расходами. Расход признается расходом только по факту выполненной работы.

Если заплатили за аренду офиса 600 000 рублей за год вперед в мае, расход признаем не целиком в мае, а каждый месяц по 50 000 рублей после подписания акта.

Это нужно чтобы, наоборот, не занижать прибыль.

Признак 6. Никто не считает амортизацию

Еще один звоночек, по которому можно понять, что у компании в будущем будут проблемы с финансами, — это отсутствие амортизации.

Амортизация — это постепенное списание стоимости оборудования в течение срока его службы. Звучит абстрактно, поэтому объясню на примерах. Представьте, что две компании покупают станок за 5 млн рублей, у одной есть амортизация, а у второй нет.

Компания без амортизации . Покупает станок за 5 млн рублей в мае, и в мае же списывает эти 5 млн рублей в расходы. Или вообще нигде не учитывает расход на станок.

Если компания списывает расходы в мае — когда купила станок, она получает искаженные отчеты, а именно — просадку по прибыли. Но станок будет работать на компанию не только в мае, но и следующие пять лет, поэтому компания имеет полное право размазать стоимость станка на пять лет.

А если компания вообще не учитывает расход, она получает завышенную прибыль.

Компания с амортизацией . Покупает станок за 5 млн рублей, но не списывает его сразу в расходы, а считает, сколько месяцев будет им пользоваться, и дели стоимость за количество этих месяцев, например так:

5 млн ₽ ÷ 60 = 83 333 ₽ — столько компания будет списывать на амортизацию станка каждый месяц

Компания размазывает стоимость станка на все время, которое будет пользоваться. В итоге получает две вещи:

- Достоверные отчеты о прибыли. Огромный платеж за станок не искажает отчеты.

- Деньги на ремонт или замену станка. Компания откладывает деньги на амортизацию и через пять лет накопит ту же сумму — 5 млн рублей. Если станок сломается, ей не нужно будет думать, где взять деньги на новый.

Амортизация — это такое размазывание крупных расходов на весь период использования оборудования или техники, которое позволяет получать достоверные отчеты. Что хорошо.

Но будет еще лучше, если компания будет не только списывать амортизацию в отчетах, но и откладывать ее живыми деньгами, например, на отдельный расчетный счет. Тогда через пять лет у нее будут деньги на замену оборудования, техники и прочего.

Амортизацию нужно считать для всех основных средств — это оборудование, техника, мебель, здания, автомобили — в общем все, что помогает компании зарабатывать. Считают ее так: берут стоимость основного средства и делят на количество месяцев, в которые будут им пользоваться. А затем откладывают эту сумму в копилку, например, на отдельный расчетный счет.

Признак 7. Прибыль на сотрудника все время падает

Есть такой показатель — прибыль на сотрудника. Он помогает понять, насколько эффективно работают сотрудники компании. Считается так:

прибыль ÷ среднемесячное количество сотрудников

Нормы по прибыли на сотрудника нет — у каждой компании будет своя норма, поэтому показатель отслеживают и оценивают в динамике. Если он падает, значит, что-то идет не так: или компания раздула штат, или сотрудники превратились в бездельников.

Например, компания зарабатывала миллион прибыли с 10 сотрудниками, и показатель был таким:

1 млн ₽ ÷ 10 = 100 000 рублей

А потом собственник решил расширить штат, нанял еще 20 человек, и компания стала зарабатывать 2 млн рублей прибыли в месяц. Звучит неплохо, но вот только прибыль на сотрудника упала:

2 млн ₽ ÷ 30 = 66 666 ₽

Получается, каждый сотрудник в среднем стал работать менее эффективно.

Чтобы этого не произошло, нужно отслеживать динамику прибыли на сотрудника. Этот показатель может снижаться, но только в моменте, например в месяц найма новых сотрудников, — это нормально, но через пару месяцев он должен вырасти.

- У ремонтной компании была одна бригада из 5 человек. За месяц они успевали отремонтировать две квартиры и приносили 200 000 рублей прибыли или по 40 000 рублей прибыли на сотрудника.

- Компания наняла еще одну бригаду, теперь у нее 10 сотрудников. Но в первый месяц она получила заказы всего на три квартиры, и заработала 300 000 рублей или по 30 000 рублей прибыли на сотрудника. То есть прибыль на сотрудника снизилась.

- Но ко второму месяцу заказов было уже на четыре квартиры и показатель вернулся к норме. А на третий месяц — подрос до 50 000 рублей на сотрудника, — вот такая динамика нормальна.

Если же сотрудников становится больше, а прибыли — меньше, и ситуация сохраняется на протяжении нескольких месяцев, нужно либо смотреть, кто из сотрудников чем занимается и увольнять бездельников, либо работать с мотивацией персонала, либо с продажами, например, ставить такой план, при котором все сотрудники будут загружены работой.

Анти-чек-лист: семь признаков проблем с финансами

Вы можете проверить свой бизнес на финансовые проблемы по семи признакам:

- ❌ Кассовые разрывы: компании не хватает денег на текучку.

- ❌ Растет кредиторка: компания кругом должна, а денег нет.

- ❌ Полный склад товаров, а продавать нечего.

- ❌ Растет дебиторка: бизнес прибыльный, но денег нет.

- ❌ Компания считает выручку по деньгам в кассе.

- ❌ Никто не считает амортизацию.

- ❌ Прибыль на сотрудника все время падает.

Если ни один не совпал, значит, все хорошо.

Источник: delovoymir.biz