Развитие малого предпринимательства в России предопределяет уровень демократии и открытости экономики государства. Посредством поддержки этого сегмента предпринимательства правительство имеет возможность решать проблемы повышения благосостояния населения и увеличения процента граждан со средним уровнем доходов. Развитие малого бизнеса в РФ способствует пополнению бюджета за счет поступлений налоговых платежей.

На сегодняшний день рыночные отношения находятся в стадии развития и требуют своевременных управленческих решений. Для этого нужна достоверная и полная информация, получаемая за счет отлаженного бухгалтерского учета. Для успешного функционирования малых предприятий важно сформировать эффективную систему учета. Ограниченность в финансовых и трудовых ресурсах определяет методику построения и работы бухгалтерской службы малых компаний, а также форму ведения учета, зависящей от применяемой системы налогообложения.

Сдай на права пока

учишься в ВУЗе

Вся теория в удобном приложении. Выбери инструктора и начни заниматься!

Субъекты малого предпринимательства

К субъектам малого предпринимательства относятся предприятия, имеющие:

Основная проблема товарного учета в малом бизнесе

- суммарную долю участия субъектов РФ, муниципальных образований, иностранных компаний и иностранных граждан, общественных объединений, религиозных организаций, благотворительных фондов, предприятий, не относящиеся к субъектам малого и среднего предпринимательства, в их уставном капитале до 49%

- среднюю численность сотрудников за предыдущий год до 100 человек;

- выручку от реализации без учета НДС за предшествующий год до 800 млн. рублей.

Федеральный закон № 209ФЗ не требует регистрации в качестве субъекта малого бизнеса, соответственно, чтобы им являться необходимо соблюдение законодательно определенных критериев. Соответствие данным критериям будет проверяться каждый раз, когда организация или предприниматель обратится за поддержкой государства в данном качестве.

Льготное налогообложение субъектов малого предпринимательства — приоритетное направление государственной поддержки. Специальные налоговые режимы позволяют снизить налоговую нагрузку на компании.

«Особенности ведения бухгалтерского учета на малых предприятиях»

Готовые курсовые работы и рефераты

Решение учебных вопросов в 2 клика

Помощь в написании учебной работы

В законодательстве Российской Федерации определено два основных вида режимов налогообложения:

К специальным режимам относятся:

- ЕСХН — единый сельскохозяйственный налог;

- УСН — упрощенная система;

- Патент;

- ЕНВД — единый налог на вмененный доход.

Классификация всех субъектов по режимам налогообложения позволяет определить состав отчетности малых предприятий и индивидуальных предпринимателей.

Малые предприятия для постановки бухгалтерского учета обязаны самостоятельно создавать учетную политику, основываясь на своей структуре, отраслевой принадлежности и иных особенностей деятельности. Специфика деятельности малых организаций требуют особого подхода к формированию учетной политики.

Бухгалтерский учет в малом бизнесе зачем

Индивидуальные предприниматели на ОСНО платят все установленные налоги со своих доходов, а также налог с выплат, производимых в пользу наемных работников и лиц, выполняющих работу на основании договоров ГПХ, взносы на обязательное пенсионное и социальное страхование, государственные таможенные пошлины, лицензионные, регистрационные сборы и другие требуемые налоги, сборы, платежи.

Патентная система налогообложения для малого бизнеса является наиболее привлекательной. Стоимость патента рассчитывается по ставке 6 % от предполагаемого годового дохода. Владельцы патента не уплачивают НДС, за исключением определенных законом случаев.

Сохраняется уплата НДС: при ввозе товаров из-за границы, при осуществлении деятельности по договорам простого, инвестиционного товариществ, по договорам доверительного управления. Порядок уплаты стоимости патента отличается от схемы налогообложения субъектов малого предпринимательства на иных режимах. Если патент приобретается на срок менее шести месяцев, то полную стоимость необходимо перечислить не позднее двадцати пяти календарных дней после начала действия патента. Если патент получен на срок от шести месяцев до одного календарного года, то треть суммы уплачивается не позднее двадцати пяти календарных дней после момента начала действия патента, а две трети, соответственно, не позднее тридцати календарных дней до момента окончания действия патента.

Замечание 2

Следует отметить, что все 100 % оплаты патентов направляются в бюджет муниципальных образований.

Система налогообложения

Система налогообложения в виде ЕНВД для определенных видов деятельности предполагает определение размера базовой доходности для тех видов хозяйственной деятельности, в которых затруднен контроль. Применение ЕНВД не является обязательным. Плательщики ЕНВД освобождаются от следующих налогов:

- налог на прибыль организации или налог на доходы физических лиц;

- НДС, за исключением НДС при ввозе товаров;

- налог на имущество организации или физических лиц.

Отмена перечисленных налогов распространяется только на операции, прибыль, имущество, которые связаны с предпринимательской деятельностью, облагаемой ЕНВД.

При применении упрощенной системы налогообложения предприятия малого бизнеса ограничиваются уплатой единого налога по УСН. Для предпринимателей данный налог заменяет уплату НДС, НДФЛ, налога на имущество физических лиц, используемого в предпринимательской деятельности.

Предприниматели, применяющие УСН, продолжают уплачивать: страховые взносы на обязательное пенсионное, социальное и другое страхование, а также иные федеральные, региональные и местные налоги. Налогоплательщики УСН должны обеспечивать полноту, непрерывность, достоверность учета данных хозяйственной деятельности, необходимых для определения налоговой базы и суммы самого единого налога. Для этого они обязаны вести Книгу учёта доходов и расходов, где в хронологическом порядке на основе первичных документов отражают все хозяйственные операции отчетного периода.

Для перехода на УСН необходимо подать уведомление до 31 декабря текущего года. Вновь зарегистрированные компании могут применять УСН с даты государственной регистрации, при условии подачи соответствующего заявления в установленный срок. Если уведомление не будет представлено в обозначенные сроки, то налогоплательщик лишается права применения УСН.

Выбор системы налогообложения не всегда зависит от желаний налогоплательщика и в первую очередь определяется законодательством. Грамотный подход к выбору системы налогообложения является залогом успешного развития компании и оптимизации налогообложения. Соответственно предприятие впоследствии сможет сократить размер отчислений в бюджет, сохранить средства и направить их на развитие предприятия.

Законодательством РФ предусмотрено, что бухгалтерская отчетность малыми предприятиями представляется в утвержденном порядке, предусматривающем упрощение форм и процедуры отчетности. Для организации учета в упрощенной форме малым компаниям рекомендуется основываться на типовом плане счетов. «Упрощенцами» по большей части являются представители малых, а также микропредприятий и именно для них предусмотрено послабление в виде, того, что бухгалтерский учет они имеют право вести в более упрощенном режиме. Под упрощенной системой бухучета субъектов малого предпринимательства понимается информационное единство систем финансового, налогового учета, основанных на упрощении содержания составляющих элементов в зависимости от вида малого предприятия.

Ведение бухгалтерского учета на предприятии в упрощенной форме обязательно следует закрепить в учетной политике организации. Необходимо также отразить особые правила, отличающие упрощенный бухгалтерский учёт от стандартного. Рабочий план счетов можно упростить за счет объединения некоторых счетов. Доходы и расходы допускается признавать кассовым методом, т.е. по мере поступления и расходования денежных средств. В налоговом учете организации, применяющие УСН, также признают доходы и расходы кассовым методом, что помогает приблизить налоговый учет к бухгалтерскому учету.

Замечание 3

Допускается применение упрощенной системы регистров учета для компаний, не занимающихся производством. При количестве операций до 30 в месяц возможно ведение учета в Книге учета фактов хозяйственной деятельности. В учетной политике следует отразить, используемые формы бухгалтерской отчетности.

Приказом Минфина РФ утверждены упрощенные формы Бухгалтерского баланса и Отчета о финансовых результатах для субъектов малого бизнеса. В них отражаются показатели только по группам статей без детализации. Данные не могут отсутствовать в отчетности, просто они включаются в соответствующую группу активов или пассивов.

При переходе на сокращенный план счетов малым компаниям следует внести изменения в общепринятый алгоритм учета производственных затрат и финансовых результатов.

Правильный подход к организации бухучета на предприятиях, являющихся субъектами малого предпринимательства, обеспечивает снижение трудоемкости процесса учета, повышение точности, оперативности обработки информации и, как следствие, повышение качества управленческих решений.

Источник: spravochnick.ru

Проблемы в организации бухгалтерского учета на предприятиях малого бизнеса

Ключевые слова: ИСКАЖЕНИЕ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ; МАЛОЕ ПРЕДПРИЯТИЕ; АУДИТОР; АУДИТОРСКАЯ ПРОВЕРКА; DISTORTION OF ACCOUNTING RECORDS; SMALL BUSINESS; AUDITOR; AUDIT.

Аннотация: В статье рассматриваются возможные способы искажений бухгалтерской отчетности и следствием каких действий они могут быть, а также какую роль играет аудиторская проверка на предприятиях малого бизнеса.

В современных условиях развития экономики, учитывая великое разнообразие товаров и услуг, на рынке, особенное внимание сейчас притягивают к себе субъекты малого бизнеса. Это связано с тем, что их количество преобладает над крупными предприятиями, а именно малый бизнес на данном этапе способствует экономическому росту страны, обладая высокой адаптивностью к изменяющимся рыночным условиям. «Малый бизнес – это вид предпринимательской деятельности, осуществляемой субъектами рыночной экономики при определенно обозначенных нормах.

Они могут быть установлены законом, органами государственной власти, или другими представительными организациями» [6, с. 170]. В первую очередь речь идет о бухгалтерской (финансовой) отчетности, т. к. учитывая многообразие форм торговых отношений, организации и отдельные предприниматели заключают между собой договоры по использованию имущества, денежных средств, осуществлению инвестиций.

Согласно ПБУ 4/99 бухгалтерская отчетность – это единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам [4, с. 59]. Все участники сделок заинтересованы в том, чтобы получать и использовать достоверную информацию о своих партнерах для принятия обоснованных решений.

В бухгалтерской отчетности должны отражаться все значимые события в деятельности организации: финансовые операции, факты хозяйственной деятельности, а также такие действия, которые имели место по состоянию на отчетную дату, но последствия и вероятность возникновения которых в будущем неопределенны, и такие ситуации могут заметно повлиять на достоверное представление информации в бухгалтерской (финансовой) отчетности. Эта задача решается за счет соблюдения установленных правил ведения бухгалтерского учета и составления отчетности. В случаях, предусмотренных законодательством, необходимо проведение независимого анализа бухгалтерской (финансовой) отчетности – аудита. Деятельность аудитора в большей степени направлена на интересы внешних пользователей (государства, инвесторов, арендодателей, кредиторов), и поэтому он обязан обеспечить пользователям бухгалтерской отчетности определенную уверенность в том, что представленная в ней информация позволит им трезво оценить финансовое положение компании и стремиться к тому, чтобы компания процветала, а также принять правильные управленческие решения руководителям самой организации.

В качестве объекта исследования мы выбрали организацию ООО «Клиника ветеринарной медицины «Лебеди». Следует отметить, что данная компания тоже относится к субъектам малого бизнеса, т.е. для нее присущи такие же ошибки при формировании бухгалтерской отчетности, как и для многих подобных фирм. В этой статье мы рассмотрим несколько способов искажений финансовой отчетности, которые могут возникнуть в субъектах малого бизнеса. Как мы уже отметили, информация, предоставляемая в финансовой отчетности, играет очень важную роль для организации, и немаловажную роль в формировании финансовой отчетности организации играет ее искажение. Подобная ситуация может повлечь за собой риски для инвесторов, кредиторов, заемщиков и т. д.

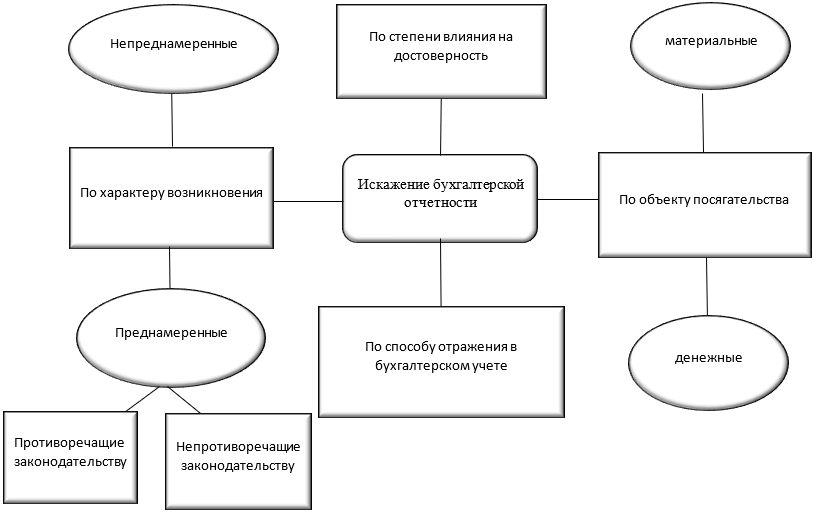

Причинами искажения бухгалтерской отчетности могут быть разные. И зависят они как от уровня квалификации бухгалтеров, так и от намерения руководства или других заинтересованных лиц, сфальсифицировать показатели или скрыть некоторые факты хозяйственной деятельности. Рассмотрим несколько признаков искажений бухгалтерской (финансовой) отчетности, представленные на рисунке 1.

Рис. 1. Признаки классификаций искажений бухгалтерской (финансовой) отчетности.

Рассмотрим, как характеризуются те или иные искажения бухгалтерской отчетности. следует отметить, что Полисюк Г.Б. выделяет существенные и несущественные искажения, которые исходят от искажений по степени влияния на достоверность. Итак, существенными являются те искажения, которые могут повлиять на правильность принятия управленческих решений пользователями финансовой (бухгалтерской) отчетностью и ее уровень существенности определяется как совокупность всех обстоятельств, которые повлияли на степень ошибочности информации. В свою очередь несущественные искажения не влекут за собой никаких серьезных последствий, влияющих на решение внешних пользователей, т.к. на финансовые результаты такие ошибки не влияют [5, с. 47].

Что касается преднамеренных и непреднамеренных искажений, то они характеризуются следующим образом:

непреднамеренные – характеризуются некомпетентностью специалиста, отклонения, допущенные по невнимательности, играет роль несовершенство законодательства в этой сфере и самой системы бухучета;

преднамеренные – ошибки, которые сделаны умышлено для получения, удовлетворяющего руководство фирмы результата. Такие искажения в свою очередь подразделяются на не противоречащие законодательству (налоговая оптимизация, вуалирование баланса) и противоречащие, которые в свою очередь могут быть налоговыми преступлениями и фальсификацией баланса.

К налоговым преступлениям относятся преднамеренное искажение показателей в учетных регистрах с целью выплачивать меньше налога. К фальсификации баланса относятся такие искажения, как преднамеренная подмена одних показателей другими, чтобы показать, что компания процветает, с целью привлечь новых инвесторов. Гришкина Н. С. выделяет следующие специфические черты присущие фальсификации:

— фальсификация финансовой отчетности, как и любое мошенничество – это предумышленное действие по обману другого человека;

— фальсификация финансовой отчетности наносит пользователям отчетности определенный вред;

— фальсификация финансовой отчетности – чаще всего действие или бездействие, суть которого состоит либо в применении бухгалтерских стандартов формально, а не по существу, либо в уклонении от применения бухгалтерских стандартов при подготовке финансовой отчетности [7, с. 19].

Таким образом фальсификация отличается от вуалирования тем, что в первом случае финансовые показатели организации представляются пользователям в довольно выгодных условиях, что является нарушением требований законодательных актов. Под вуалированием понимается умалчивание или скрытие от посторонних глаз тех же самых финансовых показателей, но при этом все находится в разрешенных нормах закона.

К искажениям бухгалтерской отчетности по способу отражения в бухгалтерском учете могут влиять слабое знание правил бухгалтерского учета, что влечет за собой неполноту учета фактов хозяйственной жизни, необоснованность учетных записей говорит о том, что некоторые факты хозяйственной жизни организации отражены без достаточных на то оснований, ошибки в периодизации говорят о том, что неправильно распределены операции по периодам, ошибки в оценке – о неправильной оценке активов и пассивов.

Рассмотрим виды искажений еще одного автора. Каковкина Т. В. приводит следующие возможные искажения бухгалтерской (финансовой) отчетности:

— принятие «агрессивной» учетной политики;

— искажение статей бухгалтерского баланса или отчета о прибылях и убытках;

— неполным или неадекватным раскрытием информации в пояснениях в бухгалтерской отчетности;

— завышением или занижением оценочных значений [8, с. 6].

Таким образом, можно сделать вывод о том, что данную проблему изучали довольно многие, но тем не менее в большинстве случаев недостоверность финансовой отчетности выражается одними и теми же причинами. Искажения бухгалтерской (финансовой) отчетности бывают разного характера начиная теми, которые не противоречат законодательству и заканчивая такими искажениями, которые несут в себе стремление извлечь выгоду путем незаконных махинаций над отчетностью. Целью таких действий является удовлетворение ожиданий отдельных ее пользователей, которым отчетность будет представлена и, таким образом получению выгод владельцами организации.

В этом случае ситуацию в свои руки берет аудитор. Согласно Федеральному закону от 30. 12. 2008г. № 307-ФЗ «Об аудиторской деятельности», аудитор — физическое лицо, получившее квалификационный аттестат аудитора и являющееся членом одной из саморегулируемых организаций аудиторов [3].

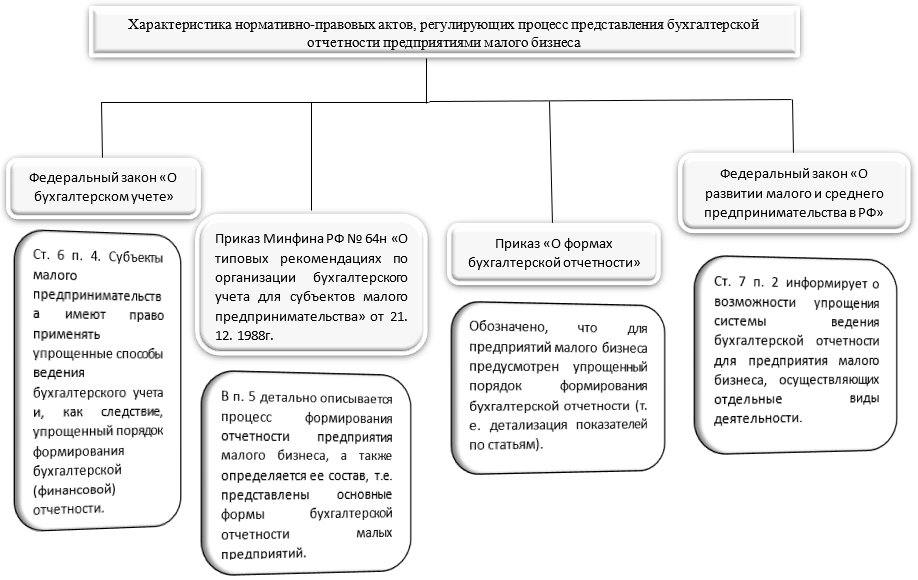

Он действует не только в интересах внешних пользователей, но и помогает экономическому субъекту малого бизнеса своевременно найти и исправить текущие ошибки, возникшие в отчетности, путем грамотных рекомендаций и, тем самым, избежать штрафных санкций со стороны налоговых органов. В соответствии с федеральным законом № 402-ФЗ «О бухгалтерском учете» в отношении бухгалтерской отчетности не может использоваться режим коммерческой тайны согласно ч. 11 ст. 13 [1], то есть организация обязана предоставить максимально достоверную информацию о своей деятельности на момент ее рассмотрения, и внешними, и внутренними пользователями. Следует отметить, что во избежание сокрытия некоторых фактов хозяйственной деятельности, которые могли бы иметь вес при назначении суммы налога к уплате, либо при решении обратиться к кредиторам или найти новых инвесторов, государство контролирует частные организации нормативными актами, которые актуальны в настоящее время относительно малых предприятий, они приведены на рисунок 2.

Рис. 2. Нормативная правовая база, регулирующая деятельность субъектов малого предпринимательства

Кроме законодательных актов, которые регулируют деятельность малого предпринимательства, как мы упомянули ранее, предусмотрен на таких предприятиях и обязательный аудит отчетности, другими словами, проверка составленной отчетности физическим лицом, получившим квалификационный аттестат аудитора. В чем она заключается? Горбунова Анна Александровна дает следующее определение проверке отчетности– это такая процедура, во время которой в первую очередь нужно обратить внимание на соответствие составленной отчётности экономического cубъекта нормативным и законодательным документам [9, с.82]. При проведении такой проверки необходимо учесть ряд особенностей предприятия малого бизнеса, которые могут повлиять на результаты заключения аудиторской проверки:

— довольно маленький штат cотрудников, что говорит об ограничении или даже отсутствии разделения обязанностей сотрудников, отвечающих за ведение учета и формирование отчетности. это может быть связано с оптимизацией штата предприятия в целях экономии;

— преобладающее влияние владельца во всех сферах деятельности предприятия;

— слабость системы внутреннего контроля, а также возможность и стремление руководителя обходить средства контроля.

Все эти элементы влияют на степень искажения отчетности. Факторы риска могут проявить себя в следующих аспектах деятельности хозяйствующего субъекта:

— нерегулярность ведения бухгалтерских записей приводит к большой вероятности преднамеренных и непреднамеренных ошибок в учете за счет человеческого фактора, что приводит к повышенному риску искажения отчетности;

— отсутствие внутреннего контроля в связи с ограниченным числом учетных работников;

— непосредственный контакт сотрудников, ведущих учет, с материальными ценностями;

— использование наличных денег в расчетах с партнерами;

— возможное использование нелегальных налоговых схем, которые могут проявляться через использования различных методов сокрытия выручки;

— формальное и (или) неправильное проведение контрольных процедур, в первую очередь инвентаризаций.

Таким образом, получается, что на малых предприятиях не всегда имеется штат сотрудников или один сотрудник, занимающихся исключительно учетом и отчетностью. Такая ситуация может повлечь за собой наличие искажений в бухгалтерской отчетности, как непреднамеренные, так и преднамеренные. В первом случае играет роль либо человеческий фактор, либо отсутствие компетентности в данной области. Во втором случае подразумеваются предумышленные действия, которые направлены на получение несанкционированной выгоды либо сотрудником предприятия для личных целей, либо самим руководством. Учитывая все эти моменты в деятельности организации аудиторы должны добиться от организации – клиента следующие требования:

— своевременное и регулярное отражение операций в учете;

— фиксирование операций в учете в правильных суммах;

— отражение учетных операций в соответствии с действующими нормативными положениями и учетной политикой организации;

— фиксирование тех деталей учетных операций, которые играют важную роль при формировании бухгалтерской отчетности;

— повышение или введение внутреннего контроля в организации для профилактики злоупотреблений при ведении учета и формировании бухгалтерской отчетности.

Таким образом отчетность малых предприятий должна обеспечивать возможность оценить экономическую эффективность деятельности организации для принятия правильного управленческого решения как со стороны внешних пользователей, так и со стороны внутренних пользователей для повышения качества работы предприятия, как в краткосрочной, так и долгосрочной перспективе.

Список литературы

- Федеральный закон от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете» в ред. ФЗ от 2 ноября 2013 г. № 292-ФЗ // Собрание законодательства РФ, 12.12.2011, № 50, ст. 7344

- Федеральный закон от 24 июля 2007 г. № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» в ред. ФЗ от 29 декабря 2015 г. № 408-ФЗ, от 23 июня 2016 г. № 222-ФЗ.

- Федеральный закон от 30 декабря 2008 г. № 307-ФЗ «Об аудиторской деятельности» в ред. ФЗ от 01 декабря 2014 г. № 403-ФЗ.

- Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99, утв. Приказом Минфина РФ от 6 июля 1999 г. № 43н.

- Полисюк Г. Б., Корчагина Л. М. Бухгалтерская (финансовая) отчетность: проблемы выявления искажений информации // Международный бухгалтерский учет. – 2013. – 4 (250). – с. 44-52.

- Забелин В.Е. Особенности формирования бухгалтерской (финансовой) отчетности субъектами малого бизнеса // Международный журнал гуманитарных и естественных наук. – 2018. – 2. – С. 170-173.

- Гришкина Н. С., Сафонова И. В. Проблемы и перспективы развития бухгалтерского учета на предприятиях малого бизнеса // Международный бухгалтерский учет. – 2011. – 47 (197). – с. 17-25.

- Каковкина Т. В. Аудит и оценка системы внутреннего контроля // Аудиторские ведомости. – 2011. – 9. – с. 3-9.

- Горбунова А. А. Особенности проведения аудиторской проверки на малых предприятиях // Международный научный журнал «Символ науки». – 1/2017. – 04. с. 81-84.

Источник: novaum.ru

Актуальность темы «Особенности организации бухгалтерского учета на предприятиях малого бизнеса»

Доброго дня вам, мой дорогой читатель. В этой статье я хочу вам рассказать о том, как подготовить раздел актуальности темы или актуальности проекта во введении ВКР.

Написание выпускной квалификационной работы в виде работы или в виде проекта очень разное (разница между работой и проектом).

Я рекомендую вам ознакомиться с методичкой вашего вуза, прежде чем вы напишете хотя бы одно слово в работе (что посмотреть в методичке по ВКР)

В качестве примера возьмём тему

«Особенности организации бухгалтерского учета на предприятиях малого бизнеса».

Если после прочтения статьи у вас останутся вопросы, или вы захотите уточнить актуальность вашей темы — вы можете оставить комментарий под статьёй.

Также вы можете воспользоваться моим сервисом для формулирования актуальности онлайн. Просто заполните несколько полей в форме — и получите формулировку.

Содержание скрыть

- 1 Самое важное в актуальности

- 2 Актуальность, проблема и цель работы

- 3 Актуальность, объект и предмет исследования

- 4 Элементы актуальности для темы «Особенности организации бухгалтерского учета на предприятиях малого бизнеса»

- 5 Черновик актуальности готов, что дальше?

- 6 А можно заказать?

Самое важное в актуальности

Актуальность – это первый элемент введения. Его размер — обычно 70% страницы. Начинается фразой типа «Актуальность выбранной темы работы состоит в ряде моментов». Абзацы не более 5-6 строк, обычно – до 4 абзацев.

В актуальности требуется отметить 2 момента:

- почему тема актуальна вообще (иными словами, какие проблемы будут, если не подготовить работу на эту тему);

- почему актуальность этой темы выросла в последние месяцы (здесь можно говорить о влиянии кризисов, эпидемий – в частности, коронавирусной пандемии, новых технологий и т.п. (подборка из более чем 100 факторов и причин для обоснования актуальности темы)).

Актуальность взаимосвязана с целью работы, с её объектом и предметом.

Актуальность, проблема и цель работы

Из актуальности вытекает проблема работы. То есть нужно сказать, что случится, если не писать работу.

Это буквально одно предложение о том, что возникло противоречие, дисбаланс, между текущим состоянием объекта (и исследуемого у него предмета) и оптимальным состоянием, которое отвечало бы актуальным условиям внешней и внутренней среды

У этого предложения — довольно стандартный вид, и с помощью моего онлайн-сервиса — вы можете автоматически сформулировать проблему исследования

Из проблемы следует цель работы. Цель противоположна проблеме и обычно очень похожа на формулировку темы с добавлением в её начало слова типа «совершенствование», «предложить мероприятия по», «разработать проект» и т.п.

Сформулировать цель часто непросто, поэтому советую вам ознакомиться со статьёй, в которой я подготовил 90 примеров целей по самым популярным экономическим темам исследований.

Актуальность, объект и предмет исследования

Актуальность работы связана с её объектом и предметом. Объект — это самый большой элемент темы, предмет — его часть, свойство или функция. С помощью онлайн-сервиса в статье «как определить объект и предмет» можно выделять разные комбинации объекта и предмета из темы.

Если не сделать то, что указано в теме, произойдёт ухудшение состояния объекта и предмета исследования. Значит, надо сделать то, что указано в теме (то есть достичь цели работы), чтобы состояние объекта и предмета исследования улучшилось.

То есть мы должны отметить:

- что случится с объектом исследования, если не подготовить работу;

- как это отразится на рассматриваемом элементе объекта – то есть на предмете исследования.

Поскольку определить объект и предмет ещё сложней, чем актуальность, цель и проблему, я сделал статью, в которой приведено 90 примеров объектов и предметов экономических исследований.

Таким образом, взаимосвязь между объектом, предметом и актуальностью такая: по каким-то причинам (примеры факторов и причин) возникла актуальность темы и если не сделать исследование по ней, произойдёт ухудшение состояния объекта и предмета исследования. Значит, надо его выполнить и достичь цели работы, чтобы состояние объекта и предмета исследования улучшилось.

Элементы актуальности для темы «Особенности организации бухгалтерского учета на предприятиях малого бизнеса»

Чтобы написать, почему тема ВКР актуальна, необходимо открыть несколько работ по заданной теме, посмотреть и скопировать то, что там написано по поводу актуальности к себе, а потом ответить на 2 вопроса выше.

Прочитав подобные куски информации из разных статей, нужно просто понять, как именно может произойти негативное изменение, и как это негативное изменение будет изменено с помощью того, что указано в теме.

Так, можно взять следующие элементы актуальности из разных источников в интернете для темы

«Особенности организации бухгалтерского учета на предприятиях малого бизнеса».

Актуальность выбранной темы заключается в том, что данные бухгалтерской отчетности позволяют оценить эффективность деятельности организации, так как в ней аккумулируются все доходы, расходы, потери, обобщаются результаты хозяйственной деятельности. По данным бухгалтерской отчетности можно определить рентабельность, изучить эффективность функционирования предприятия., источник

Актуальность данного доклада определяется тем, что малый бизнес, наравне с иными юридическими лицами, для осуществления постановки бухгалтерского учета обязаны самостоятельно формировать учетную политику, исходя из своей структуры, отраслевой принадлежности и других особенностей деятельности. Цель доклада — изучить особенности бухгалтерского учета малых предприятий в России. Объектом исследования является бухгалтерский учет на малых предприятиях., источник

ООО «АМК») Объектом было выбрано предприятие, относимое к разряду малого бизнеса – ООО «АвтоматикаМонтажКабель», занимающееся торговой деятельностью и перешедшее с 2016 г. на упрощенную систему налогообложения. Предмет исследования — особенности учѐтно-аналитического процесса на предприятиях малого бизнеса. Выпускная квалификационная работа состоит из введения, трех глав, заключения, списка использованных источников и приложений. Во введении аргументируется актуальность темы, поставленная цель и способы ее достижения, характеризуются объект и предмет исследования, упоминается информационная база для исследования., источник

Актуальность темы исследования. Одной из характерных черт современных условий хозяйствования экономически развитых стран является увеличение количества малых и средних предприятий (МСП). В Российской Федерации доля МСП в системе хозяйствования страны все еще невелика, однако развитие данного сектора экономики признано наиболее перспективным. К основным преимуществам МСП относятся: мобильность., источник

Актуальность выпускной квалификационной работы обусловлена тем, что субъекты малого предпринимательства являются важным этапом в становлении экономического рынка Российской Федерации и, поэтому, особенности организации бухгалтерского учета так же важны и необходимы к рассмотрению и изучению. 10 Целью данной работы является рассмотрение особенностей ведении бухгалтерского учета на субъектах малого предпринимательства. Для достижения этих целей необходимо решить следующие задачи: 1., источник

Из скопированных блоков нужно удалить повторяющиеся слова, технические фразы и т.п., и составить связный текст. Если у вас не получается выделить факторы актуальности, я недавно сделал подборку более 100 причин актуальности.

Для этого я взял почти 140 самых простых экономических тем — и выделил из них эти факторы. Вы можете взять за основу найденный мной материал, а если сомневаетесь — уточнить детали в комментариях.

Черновик актуальности готов, что дальше?

После того как подготовили эти элементы, дальше нужно их описать своими словами, чтобы поднять уникальность: лучший способ повысить оригинальность, а также можно посмотреть все способы обхода антиплагиата.

Конкретный перечень элементов, которые нужно раскрыть в исследовании, в частности, во введении, повторюсь, нужно смотреть в методичке: как пользоваться методичкой по исследованию)

После написания актуальности и подготовки введения в целом, можно переходить к первой главе ВКР.

А можно заказать?

Если вы решите где-то заказывать обоснование актуальности, то, во-первых, я советую вам заказывать введение целиком, а во-вторых, делать это либо у тех авторов, которые обоснованно вызывают у вас доверие, либо на одном из сайтов заказа исследований — лучше пользоваться биржами, чем агентствами и т.п.

Это значительно безопасней, чем обращаться в агентства или к случайным исполнителям.

Желаю вам удачи!

Александр Крылов

Старший преподаватель ЧГУ и СПбГИЭУ «Инжэкон» в 2004-2011 годах. Специализируюсь на финансовом состоянии организаций: коммерческих организаций, банков, бюджетных учреждений. Помогаю с подготовкой ВКР по экономике.