Калимуллин, Д. М. Сущность и проблемы анализа финансовой устойчивости организации в условиях экономического кризиса / Д. М. Калимуллин, А. А. Василенко. — Текст : непосредственный // Молодой ученый. — 2019. — № 38 (276). — С. 104-106. — URL: https://moluch.ru/archive/276/62481/ (дата обращения: 03.06.2023).

Частью анализа финансового состояния предприятия является анализ финансовой устойчивости. Именно финансовая устойчивость определяет долгосрочную платежеспособность предприятия. В данной статье будут рассмотрены основные направления анализа финансовой устойчивости организации как важной составляющей оценки финансового состояния экономического субъекта. Также рассмотрим проблемы платежеспособности компаний в условиях экономического кризиса.

Ключевые слова: финансовая устойчивость, организация, кризис, проблемы, сущность, финансирование.

Финансовой устойчивостью определяется стабильность положения любой организации. Финансовая устойчивость, в отличие от других характеристик финансового состояния предприятия, прежде всего, характеризуется структурой и составом источников финансирования деятельности [1].

Как кризис клиентов отразится на Вашем бизнесе? Три варианта действий в кризис — Дмитрий Русаков

При переходе от плановой к рыночной экономике в последнем десятилетии 20-го века методология финансового анализа была «импортирована» нашей страной вместе с методологией финансового менеджмента. Таким образом, коэффициентный анализ стал основным в анализе финансового состояния предприятий, а в том числе, и финансовой устойчивости, в условиях отсутствия опыта в применении новых методик и гиперинфляции. Поэтому проблем, связанных с интерпретацией и анализом показателей бухгалтерской отчетности, на сегодняшний день выявляется все больше и больше.

Вопросы платежеспособности и финансовой устойчивости экономического субъекта на сегодняшний день наиболее часто поднимаются в российских организациях [2]. На формирование бизнес-среды и деятельность компаний влияют такие факторы, как:

- Колебания валютного курса;

- Инфляция;

- Политические санкции.

В связи с этим возникает вопрос о возможности прогнозирования функционирования компании в ближайшем будущем, а также об оценке результатов ее деятельности.

Поэтому выбор ключевых показателей деятельности, которые будут являться индикаторами устойчивости является одной из важных задач, поставленных перед менеджментом компании на сегодняшний день. Для позиционирования организации на рынке, а также успешности ее деятельности в стратегическую цель компании может быть поставлено определение экономической среды, внедрение интегрированной системы финансовых и нефинансовых показателей, характеризующих имеющиеся у компании ресурсы [3].

Тем не менее, организации стараются оптимизировать свои расходы и выбирают такие методы оценки финансовой устойчивости, которые не приведут к значительной реорганизации всех имеющихся бизнес-процессов в условиях кризиса.

Возможность сравнения результатов деятельности с конкурентами предполагают коэффициенты ликвидности, поэтому в настоящее время их рассчитывают большинство компаний [4]. К преимуществам данных коэффициентов можно отнести следующие:

Что делать с бизнесом в кризис?

- Доступ к необходимой информации;

- Легкость расчетов.

Однако, дальнейший анализ необходим, так как данные показатели не всегда дают однозначный ответ о возможности компании погасить краткосрочные обязательства оборотными активами.

Также в сфере малого и среднего бизнеса можно наблюдать тенденцию снижения выручки организаций в условиях кризиса, что приводит к отрицательной динамике коэффициентов, рассчитанных на основе данного показателя. Спрогнозировать работу всей организации на последующие периоды более точно может позволить проведение детального анализа снижения выручки [5]. Также это наиболее полно представит картину результатов работы организации в отчетном периоде.

Рассмотрим факторы, создающие сильную конкуренцию:

- Растущая популярность общения посредством электронной почты и социальных сетей;

- Регулирование отрасли со стороны государства;

- Предложение заказчикам услуг на более выгодных условиях;

- Внедрение новых технологий.

Например, из-за желания привлечь дополнительное количество клиентов, а также удержать конкурентные преимущества, в последнее время наблюдается тенденция сделок слияния-поглощения у компаний телекоммуникационного сектора. Отсюда можем сделать вывод, что организации стараются определить направления выхода в сложившихся условиях, так как рассматривают усиливающуюся конкуренцию как возможный риск.

Более устойчивое финансовое положение, расширенный ассортимент продукции и усиление роли бренда становится преимуществом компаний, образовавшихся в результате слияния.

Чтобы отвечать всем требованиям клиентов компаниям нужно выстраивать цепочку поставок и модель принятия тактических и стратегических решений, так как технологии и телекоммуникации переплетаются все теснее.

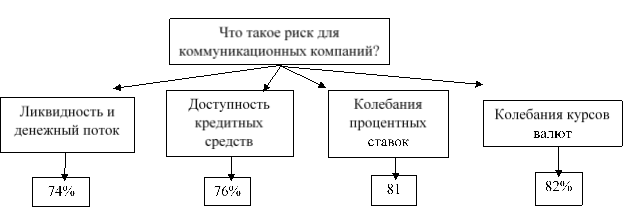

На приведенной ниже схеме рассмотрим данные исследования, проведенного АО «БДО Юникон»:

Рис. 1. Определение риска для коммуникационных компаний

Менеджеры могут заключать сделки с иностранными поставщиками путем закрепления курса валюты договора постоянным и равным определенной величине с целью препятствия росту издержек в условиях постоянного колебания курса.

К необходимости раскрывать не только финансовые, но и нефинансовые показатели деятельности приводит стремление большинства компаний сохранить занятую ими нишу на рынке. Повысить доверие клиентов может помочь присутствие нефинансовых показателей в отчетности, потому что таким образом более полно раскрывается информация о компании.

В настоящее время большинство компаний стремятся не только сохранить, но и приумножить человеческий капитал. Поэтому наиболее популярной является система KPI, которые предоставляют возможности получения дополнительных бонусов и премий, что, несомненно, мотивирует персонал. Оценить работу филиалов и подразделений, оптимизировать операционную деятельность также позволяет успешное внедрение данных систем поощрения. Помимо этого, чтобы сэкономить на дополнительных расходах активно используются параметры обработки результатов в Excel.

Учитывая реальность и возможность подсчета показателей, необходимо выбирать такие показатели эффективности, которые будут наиболее полно отвечать целям компании и требованиям стейкхолдеров. Среди таких показателей можно выделить:

- Объем проданной продукции;

- Среднее время обработки заказа;

- Количество привлеченных клиентов.

Поскольку менеджеры прекрасно осведомлены о параметрах оценки деятельности подразделений, обычно при выборе возможных показателей не возникает существенных проблем, но все же с отбором ключевых, наиболее значимых KPI, сложности возникнуть могут.

Таким образом, в настоящее время проблема анализа финансовой устойчивости организации является очень актуальной, а выбору показателей, характеризующих финансовое состояние экономического субъекта и предполагающих возможность прогнозирования будущей деятельности на их основе, отводится немалая роль. Следовательно, есть необходимость в разработке и создании такой системы оценки финансовой устойчивости компании, которая будет наиболее полно отражать результаты работы организации и показывать все ли намеченные цели были выполнены компанией за определенный промежуток времени.

- Румянцева, Е. Е. Финансовый менеджмент: учебник и практикум для бакалавриата и магистратуры / Е. Е. Румянцева. — Москва: Издательство Юрайт, 2018. — 360 с.;

- Конакова В. Проблемы финансовой устойчивости предприятия // Молодой ученый. — 2018. — № 44. — С. 78–80. — URL https://moluch.ru/archive/230/53452/ (дата обращения: 16.09.2019);

- Финансовая устойчивость предприятия [Интернет-ресурс] URL: https://1fin.ru/?id=281

- Смекалов, П. В. Анализ финансовой отчетности предприятия / П. В. Смекалов, Д. Г. Бадмаева, С. В. Смолянинов. — М.: Проспект Науки, 2017. — 472 c.

- Глазов, М. М. Анализ и диагностика финансово-хозяйственной деятельности предприятия / М. М. Глазов. — М.: Андреевский Издательский дом, 2017. — 448 c.

Основные термины (генерируются автоматически): финансовая устойчивость, KPI, экономический субъект, большинство компаний, компания, показатель, условие кризиса, финансовая устойчивость организации, финансовое состояние, финансовое состояние предприятия.

Источник: moluch.ru

VII Международная студенческая научная конференция Студенческий научный форум — 2015

Сегодня для принятия эффективных управленческих решений собственникам и руководству предприятия часто требуется информация о стоимости бизнеса. В проведении оценочных работ заинтересованы и другие стороны: государственные структуры (контрольно-ревизионные и другие органы), кредитные организации, страховые компании, поставщики, инвесторы и акционеры.

Оценка бизнеса — это определение стоимости компании как имущественного комплекса, способного приносит прибыль его владельцу. При проведении оценочной экспертизы определяется стоимость всех активов компании: недвижимого имущества, машин и оборудования, складских запасов, финансовых вложений, нематериальных активов. Кроме того, отдельно оценивается эффективность работы компании, ее прошлые, настоящие и будущие доходы, перспективы развития и конкурентная среда на данном рынке, а затем проводится сравнение оцениваемой компании с предприятиями-аналогами. На основании такого комплексного анализа определяется реальная оценка бизнеса, как имущественного комплекса, способного приносить прибыль [ 1 ].

Актуальность темы раскрывает само понятие оценки бизнеса — это расчет и обоснование стоимости предприятия на определенную дату. Оценка стоимости бизнеса, как и любого другого объекта собственности, представляет собой целенаправленный упорядоченный процесс определения величины стоимости объекта в денежном выражении с учетом влияющих на нее факторов в конкретный момент времени в условиях конкретного рынка.

Результаты оценки бизнеса, получаемые на основе анализа внешней и внутренней информации, необходимы не только для проведения переговоров о купле-продаже, они играют существенную роль при выборе стратегии развития предприятия: в процессе стратегического планирования важно оценить будущие доходы предприятия, степень его устойчивости и ценность имиджа; для принятия обоснованных управленческих решений необходима инфляционная корректировка данных финансовой отчетности, являющейся базой для принятия финансовых решений; для обоснования инвестиционных проектов по приобретению и развитию бизнеса нужно иметь сведения о стоимости всего предприятия или части его активов.

Оценивая рыночную стоимость предприятия, можно с достаточно высокой степенью точности определить, насколько успешно оно в своей деятельности. Так, например, увеличение рыночной стоимости предприятия означает, что предприятие находится на стадии роста, развивается производство, расширяется сбытовая сеть, предприятие осваивает новые рынки сбыта.

И напротив, снижение рыночной стоимости предприятия является главным индикатором неблагополучного положения дел (предкризисного состояния, банкротства). В связи с этим принятие верных управленческих решений невозможно без информации о стоимости бизнеса.

Оценку стоимости предприятия оценщик может осуществлять с помощью все тех же трех подходов: доходного, затратного и сравнительного.

Сравнительный и затратный подходы иногда объединяют в группу так называемых статических методов, т. к. при их использовании не происходит приведение разновременных денежных потоков к конкретному периоду времени.

Чаще всего, для оценки стоимости вышеуказанная группа методов использует сложившиеся цены рынка на аналогичные предприятия (рыночный подход) или затраты по созданию составляющих их активов (затратный подход).

При оценке несостоятельных предприятий оценщики предпочитают использовать затратный подход, практически не используют рыночный подход и в ряде случаев (преимущественно на стадии внешнего управления) в основу расчетов ложится доходный подход. В доходном подходе важнейшим понятием является капитализация доходов, под которой обычно понимают как совокупность приемов и методов, позволяющих оценивать стоимость объекта на основе его потенциальной способности приносить доход. При использовании данного подхода оценщик определяет текущую стоимость будущих доходов, которые потенциально могут возникнуть в ходе эксплуатации предприятия[ 2].

Доходный подход включает в себя метод прямой капитализации, метод дисконтирования денежных потоков, метод реальных опционов.

Использование метода капитализации предполагает, что предприятие будет получать одинаковые величины прибыли в течение значительных промежутков времени. На практике такое случается крайне редко, особенно на предприятиях, переживающих не лучшие времена (коих в России великое множество), поэтому метод капитализации дохода при оценке кризисных предприятий практически не используется.

Самым распространенным и в то же время самым сложным из всех существующих методов оценки стоимости предприятия является второй метод доходного подхода — метод дисконтирования денежных потоков. Он является достаточно универсальным методом расчета стоимости предприятия. Его суть состоит в определении прогнозных денежных потоков конкретного бизнеса, которые потом дисконтируются по ставке дисконта, для определения текущей стоимости будущих доходов.

В общем виде денежный поток равен сумме чистой прибыли и амортизации за вычетом прироста чистого оборотного капитала и капитальных вложений.

Метод дисконтированных денежных потоков целесообразно использовать, если:

1)будущие денежные потоки будут существенно отличаться от текущих;

2)прогнозируемые денежные потоки предприятия являются положительными величинами;

1)оценка стоимости предприятия основана на ожидаемых будущих доходах;

2)учитывает ситуацию на рынке через ставку дисконта;

3)позволяет учесть риск инвестиций.

В мировой практике этот метод используется чаще других, он точнее определяет рыночную цену предприятия, в наибольшей степени интересует инвестора, так как с помощью этого метода оценщик выходит на ту сумму, которую инвестор будет готов заплатить, с учетом будущих ожиданий от бизнеса, а также с учетом требуемой инвестором ставки дохода на инвестиции в этот бизнес[ 1 ].

В условиях рынка невозможно эффективно руководить любой компанией без реальной оценки бизнеса. Оценка стоимости предприятия выступает универсальным показателем эффективности любых управленческих стратегий. Многие проблемы в этой области еще не решены. Тем не менее, накопленный отечественный опыт открывает возможность осуществления оценочных действий с учетом в полной мере особенностей состояния российской экономики.

1 Щербакова, Н.А Оценка стоимости предприятия (бизнеса) [Текст]: учебник / Н.А. Щербакова. -2-е изд., . — М. : Омега-Л, 2006. — 288 с.

2 Валдайцев, С..В Оценка бизнеса[Текст]: учебник / С.В. Валдайцев. — 2-е изд., изм.-М.: Издательство «Вильямс», 2008.-340с.

Источник: scienceforum.ru

3 главных ошибки предпринимателей в кризис

Что отличает российские компании, которые после 2014 года столкнулись с самыми тяжелыми проблемами? И как владельцам эти проблемы преодолеть?

События последних лет у многих предпринимателей породили глубокий пессимизм в отношении перспектив развития бизнеса в России. И тому достаточно оснований: резкое сокращение потребительского спроса, невнятная экономическая политика, высокая стоимость капитала, прессинг фискальных органов и многое другое. Способности руководителей российских компаний формировать и реализовывать эффективные стратегии подверглись серьезным испытаниям. К сожалению, большинство из них оказались не готовы к резким изменениям условий ведения бизнеса.

Типичных причин крупных неприятностей в бизнесе три: стратегические ошибки в оценке рыночной ситуации, игнорирование финансовых рисков, отсутствие системы в контуре управления.

1. Ошибки в оценке рыночной ситуации

Цитата в тему: «Ветер в харю, а я шпарю» (группа «Любэ»).

В этом случае основные стратегические ошибки допускаются предпринимателями на фазе оценки рынков. Ориентация строго на оптимистические сценарии развития ведет к игнорированию проблем, связанных с резким падением платежеспособного спроса или приходом заведомо более сильных конкурентов. Примером может служить строительство крупных торгово-развлекательных центров в дотационных регионах.

Источниками проблем подобного рода являются устойчивые стереотипы управления бизнесом, сформировавшиеся в условиях дефицитных или активно растущих рынков. Собственники компаний привыкли рассматривать проблемы на рынках как сугубо временные, которые впоследствии разрешатся сами собой.

Нестабильная рыночная среда в условиях рецессии порождает резкое обострение борьбы за потребителя – выживать и развиваться зачастую можно лишь за счет конкурента. Сильный игрок в цепочке создания ценности усиливает давление на поставщиков и клиентов. Возьмем, к примеру, региональный рынок оптовой дистрибуции ликеро-водочной продукции.

С одной стороны, сильный поставщик, с другой – не менее мощные федеральные сети. Резкое сокращение рыночного пространства сочетается с уходом платежеспособного спроса в зону низкорентабельных продуктов. У регионального поставщика накапливается просроченная дебиторская задолженность и труднореализуемые запасы. Для полноты картины осталось добавить усиление фискальной нагрузки и рост неконтролируемых издержек. Прямая конкуренция обостряется до предела: всем игрокам никак не выжить.

Что делать? Найти выход без потерь из подобной ситуации крайне сложно. Варианты надо было продумывать заранее, при разработке пессимистического сценария SWOT-анализа. Время «мутить темы» прошло. Анализ и страхование внешних рисков становится важнейшей задачей владельца бизнеса.

Необходимо разрабатывать пессимистические варианты развития бизнеса на основе стресс-тестов. Стратегия должна быть нацелена на устойчивые группы клиентов, организация должна быть «сжата» в разрезе портфеля продуктов, процессов и персонала. Все усилия должны направляться на генерацию операционного денежного потока.

Стратегии активного роста для большинства таких компаний станут доступны после прохождения острой фазы экономического кризиса, которая еще не наступила.

2. Ошибка в управлении финансовыми рисками

Цитата в тему: «Сооружаем бутерброды шире собственной физиономии» (Современная поговорка).

Следующая ошибка в основном является следствием первой. Необоснованный оптимизм в оценке рынков ведет к нарушению правил выбора источников финансирования. Объем и направление инвестиций выходят далеко за рамки доступных ресурсов. Пример: на заемные деньги приобретается актив, скажем, торговое помещение.

Предполагается, что денежного потока от текущих торговых операций хватит для погашения долговых обязательств, да что-то еще будет оставаться. Но когда происходит падение рынка, то острый дефицит денежных средств моментально ставит бизнес на грань банкротства.

Привычка работать в условиях растущих рынков с высокой маржей сформировала у собственников компаний приоритет роста продаж над повышением эффективности организации. Задачи повышения рыночной стоимости и ликвидности бизнеса в целом не входили в стратегические приоритеты. В условиях крайне ограниченного доступа к инструментам фондового рынка не только для среднего бизнеса, но и для большинства крупных предприятий, уйти с падающего рынка с сохранением капитала возможно при продаже бизнеса стратегическому инвестору.

Что делать? Если бизнес продать не удается, а в условиях падающих рынков найти покупателя непросто, надо максимально быстро вывести собственный капитал из оборотных активов в свободный денежный поток. Далее реализуются материальные активы. Отступление надо планировать заранее, избегать инвестиций в «тяжелые» активы, особенно на заемные средства.

3. Отсутствие системы в управлении

Цитата в тему: «Играем фуги Баха на барабане. Как умеем» (Управленческая шутка).

Бизнес-модель и системы управления собственник российской ментальности привык выстраивать «под себя», как ему удобнее и привычнее. Личные недостатки и дефицит компетенций тем самым транслируются на компанию в целом. Вместо построения систем управления продолжается поиск философского камня в управлении бизнесом, следуя логике «как сбросить 15 килограммов за неделю и чтобы ни в чем себе не отказывать». Пример: вместо постановки системы маркетинга и продаж ведется поиск специалиста или консультанта, способного резко увеличить продажи. Не позже, чем через месяц.

Устойчивые навыки управления в логике малого бизнеса (а многие собственники начинали именно с него) мешают выйти на понимание необходимости постановки профессиональных систем управления по мере роста компании. В условиях ограниченных ресурсов (собственно владелец и небольшой масштаб организации) постановка специальных систем управления действительно нецелесообразна. Собственник держит всю модель управления в голове, там же складываются системы стратегических приоритетов, которые транслируются на бизнес в виде операционных решений в режиме онлайн.

Сложившиеся стереотипы управления на уровне малого бизнеса на привлекательных рынках становятся просто опасными в условиях нестабильной внешней среды в масштабах крупных и средних компаний. С ростом масштабов и сложности бизнеса управленческих ресурсов собственника перестает хватать физически, нереально лично поддерживать все системы и уровни организации.

Надо иметь в виду, что далеко не каждый бизнес может развиваться постепенно, в логике органического роста. С тремя коровами вы – мелкий предприниматель. С несколькими тысячами голов крупного рогатого скота целесообразно строить современный высокотехнологичный бизнес. И эту пропасть в несколько прыжков не перескочить.

Схожие проблемы встают перед компаниями, которые стремятся выйти за рамки локального рынка и сразу попадают в зону федеральных, а то и глобальных правил игры. Управление лошадью с телегой и пилотирование воздушным лайнером различаются кардинально.

Что делать? Выходов всего два. Первый: оставаться на уровне модели малого предпринимательства, ограничив рост и сложность бизнеса. Второй: активно изучать лучший опыт, постоянно повышать личные компетенции и привлекать лучших профессионалов. Собственные компетенции станут гарантией, что вы справитесь с созданием полноценной управленческой системы, которая обеспечит эффективное развитие бизнеса.

Источник: www.e-xecutive.ru