Предприятие — определенный имущественный комплекс, используемый для осуществления предпринимательской деятельности, куда входит вся совокупность имущества, предназначенного для деятельности предприятия, а именно: земельные участки, здания, сооружения, оборудование, инвентарь, сырье, продукция, права требования, долги, а также права обозначения, индивидуализирующие предприятие, его продукция, работы и услуги, товарные знаки, знаки обслуживания и другие исключительные права, т.е. в составе предприятия как особого объекта недвижимости могут быть и отдельные объекты недвижимого имущества — здания, сооружения, земля и т.д., нематериальные активы (права пользования земельным участком, природными ресурсами, авторские права и другие права и т.п.) и оборотные средства (деньги, сырье, материалы и т.п.).

Понятие предприятия как недвижимости, которая используется для предпринимательской деятельности, имеет свои особенности. Его нельзя сводить к комплекту оборудования для производства определенной продукции, потому что превращение такого комплекта оборудования в предприятие нуждается в дополнительных действиях по организации на его основе процесса производства. Предприятие как недвижимость составляет единый имущественный комплекс, включающий не только все виды имущества, предназначенные для его деятельности, но и неимущественные права, индивидуализирующие предприятие. Это дает возможность сразу использовать предприятие для определенной производственной деятельности.

Реорганизация, как способ купли-продажи бизнеса

Права на фирменное наименование, тов. знак, знак обслуживания и др. средства индивидуализации продавца и его товаров, работ или услуг, а также принадлежащие ему на основании лицензии права использования таких средств индивидуализации переходят к покупателю, если иное не предусмотрено договором. Права продавца, полученные им на основании разрешения (лицензии) на занятие соответствующей деятельностью, не подлежат передаче покупателю предприятия, если иное не установлено законом или иными правовыми актами.

До подписания договора должны быть составлены и рассмотрены сторонами:

— заключение независимого аудитора о составе и стоимости предприятия;

— перечень всех долгов (обязательств), включенных в состав предприятия, с указанием кредиторов, характера, размеров и сроков требования.

Договор продажи предприятия, как и другого объекта недвижимости, должен заключаться в письменной форме путем составления одного документа, подписанного сторонами, и приложением к нему перечисленных выше документов и с обязательной государственной регистрацией.

Цена приобретаемого предприятия, как одно из существенных условий договора купли-продажи, должна быть четко обозначена в договоре.

Как правило, цена определяется по соглашению сторон на основании проведенной инвентаризации и заключения аудитора. Предполагается, что в обусловленную цену включается и цена на передаваемый земельный участок или на право его использования.

Сама продажа предприятия осуществляется в три этапа:

Формы купли-продажи предприятия (бизнеса)

1. Заключение договора купли-продажи и его государственная регистрация.

2. Передача предприятия по передаточному акту.

3. Государственная регистрация права собственности покупателя на приобретенное предприятие.

Моментом передачи предприятия покупателю считается день подписания обеими сторонами передаточного акта. С этого момента к покупателю переходит риск случайной гибели или случайного повреждения имущества. Покупатель вправе использовать входящее в состав предприятия имущество и извлекать выгоды, но он до перехода права собственности не вправе распоряжаться предприятием. Продавец после передачи предприятия тоже не вправе распорядиться им.

Понравилась статья? Добавь ее в закладку (CTRL+D) и не забудь поделиться с друзьями:

Источник: studopedia.ru

Продажа предприятия как имущественного комплекса: правовые и финансовые особенности сделки

Статья была опубликована в журнале «Справочник экономиста» № 2 февраль 2021.

Все права защищены. Воспроизведение, последующее распространение, сообщение в эфир или по кабелю, доведение до всеобщего сведения статей с сайта разрешается правообладателем только с обязательной ссылкой на печатное СМИ с указанием его названия, номера и года выпуска.

Что собой представляет предприятие как имущественный комплекс?

Какие правовые и другие особенности нужно учитывать при продаже предприятия как имущественного комплекса?

Что надо знать об уплате НДС при продаже предприятия как имущественного комплекса?

Как считать налог на прибыль при продаже предприятия как имущественного комплекса?

Как считать единый налог при применении УСН при продаже предприятия как имущественного комплекса?

В каких ситуациях продавать предприятие как имущественный комплекс выгодно?

Продажа предприятия как имущественного комплекса — непростая операция. Проводится она не часто. И тем не менее иногда продажа предприятия не по частям, а единым комплексом — самое рациональное и выгодное решение. В этом случае необходимо знать правовые, налоговые и финансовые особенности такой сделки. Проанализируем самые важные из них.

Что собой представляет предприятие как имущественный комплекс?

Предприятие как имущественный комплекс включает в себя все виды имущества, предназначенные для его деятельности, включая земельные участки, здания, сооружения, оборудование, инвентарь, сырье, продукцию, права требования, долги, а также права на обозначения, индивидуализирующие предприятие, его продукцию, работы и услуги (коммерческое обозначение, товарные знаки, знаки обслуживания), и другие исключительные права, если иное не предусмотрено законом или договором.

Предприятие в целом как имущественный комплекс признается недвижимостью и может быть объектом купли-продажи, залога, аренды и других сделок, связанных с установлением, изменением и прекращением вещных прав[1]. По договору продажи предприятия продавец обязуется передать в собственность покупателя предприятие в целом как имущественный комплекс, за исключением прав и обязанностей, которые продавец не вправе передавать другим лицам[2].

Продать предприятие можно не только в ходе обычной его работы, но и в целях восстановления платежеспособности должника[3].

Следует различать продажу отдельных активов (основных средств, незавершенного производства, материалов, товаров и т. п.) и продажу предприятия в целом как имущественного комплекса. Продажа предприятия как имущественного комплекса не равнозначна продаже 100% акций (долей) этого предприятия, как и не равнозначна продаже имущества по частям.

Какие правовые и другие особенности связаны с такой сделкой?

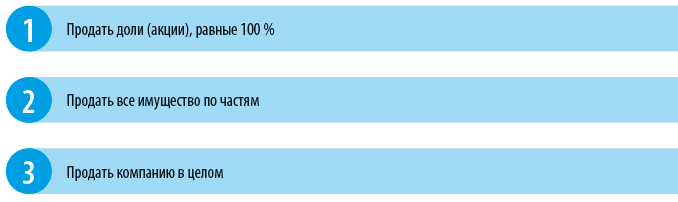

Предположим, собственник компании решил продать ее. Есть 3 способа сделать это:

У каждого из этих способов разные правовые последствия. Рассмотрим их.

Способ 1. Продажа долей (акций), равных 100%.

• собственник получает деньги и больше не имеет никакого отношения к данной организации;

• персонал остается в организации, у которой будет новый собственник. То есть по факту новый собственник получит и персонал предприятия;

• все деловые связи юридически останутся на компании, и она сможет без остановки продолжать свою деятельность;

• согласие кредиторов на такую операцию не нужно;

• имущество отдельно не передается, не регистрируется. Данные о смене собственника подаются в регистрирующий налоговый орган и отражаются в ЕГРЮЛ;

• нет налоговых последствий, привязанных к стоимости имущества организации.

К сведению

В связи с продажей акций (долей) нужно будет уплатить НДФЛ или налог на прибыль, если продавец акций (долей) — юридическое лицо.

Способ 2. Продажа всего имущества по частям.

• собственник остается собственником своей организации, но в этой организации уже не будет никакого имущества, только поступающие средства от продажи активов;

• остаются долги организации, которые нужно будет погашать отдельно;

• согласовывать с кредиторами продажу имущества не нужно;

• в компании, не имеющей имущества, остается персонал организации;

• все деловые связи и юридически, и фактически остаются у компании, распродавшей имущество;

• чтобы продолжить (возобновить) деятельность, компании, скорее всего, потребуется время на стартовый период (приобретение нового оборудования, сырья, материалов и т. п.);

• продажу движимого имущества регистрировать не надо, кроме транспортных средств. Регистрировать нужно будет продажу недвижимости;

• госпошлина при продаже недвижимости составит в общем случае 22 000 руб. за каждый объект;

• налоговые обязательства возникают в отношении каждого продаваемого актива.

Способ 3. Продажа компании в целом (как имущественного комплекса).

• собственник останется собственником своей организации, которая юридически не прекратит свою деятельность;

• активов и пассивов в организации уже не будет;

• чтобы долги перешли покупателю, потребуется согласие кредиторов. То есть какие-то задолженности могут остаться на продавце бизнеса. Налоговые обязательства, начисленные до совершения сделки, в любом случае остаются на продавце предприятия[4];

• остается персонал организации;

• для возобновления деятельности потребуется время, необходимое для организации производственного процесса заново;

• нужна как предварительная регистрация прав на предприятие как имущественный комплекс, так и регистрация продажи предприятия как имущественного комплекса;

• госпошлина при продаже предприятия как имущественного комплекса — 0,1 % стоимости имущества, имущественных и иных прав, входящих в состав предприятия как имущественного комплекса, но не более 60 000 руб.;

• при продаже предприятия как имущественного комплекса НДС облагается каждый вид имущества.

Как считать НДС при продаже предприятия как имущественного комплекса?

Операция по продаже предприятия как имущественного комплекса не освобождается от НДС[5].

Налоговая база при продаже предприятия как имущественного комплекса рассчитывается отдельно по каждому виду активов.

Что это означает на практике?

Все имущество компании, которым она владеет, распределяется по группам. В качестве самостоятельных позиций выделяются:

• прочие виды имущества производственного и непроизводственного назначения;

• сумма дебиторской задолженности;

• стоимость ценных бумаг;

• другие позиции активов баланса.

В обоих случаях необходимо использовать специальный поправочный коэффициент (К).

[1] Статья 132 Гражданского кодекса РФ (далее — ГК РФ).

[2] Статья 559 ГК РФ.

[3] Статья 110 Федерального закона от 26.10.2002 № 127-ФЗ «О несостоятельности (банкротстве)» (в ред. от 30.12.2020).

[4] Письмо Департамента налоговой политики Минфина России от 28.01.2002 № 04-01-10/1-10.

[5] Подпункт 1 п. 1 ст. 146, ст. 158 Налогового кодекса РФ (далее — НК РФ).

Источник: buhgalter-info.ru

Продажа предприятия как имущественного комплекса: правовые и финансовые особенности сделки

![]()

![]()

Содержание

- Что такое «организация как имущественный комплекс»?

- Особенности осуществления купли-продажи предприятий как комплексов имущества

- Продажа всех акций одному человеку

- Продажа имущества организации, сопровождающаяся его разделом

- Продажа организации в целом, то есть предприятия как имущественного комплекса

- Правила расчёта налога на добавленную стоимость при продажи организации как комплекса имущества

Процесс коммерческой передачи компании как комплекса имущества достаточно сложный и ёмкий, потому с таким приходится сталкиваться нечасто. Организацию владелец вправе продать как частями, так и в целом, в качестве имущественного комплекса, и последний вариант является самым выгодным и удобным. Однако любая коммерческая операция связана с рисками, потому важно быть осведомлённым о налоговых, финансовых и юридических особенностях продажи.

Что такое «организация как имущественный комплекс»?

Данное понятие содержит все внутренние составляющие предприятия, которые необходимы для его полноценной работы:

- Участки земли.

- Возведённые сооружения.

- Техническое оборудование.

- Необходимый для работы инвентарь.

- Сырьё.

- Итоговый продукт, предназначенный для реализации.

- Юридические права, в частности, права требования, долговые обязательства, права на обозначения, предназначенные для индивидуализации организации (в частности, коммерческие обозначения, товарный знак и прочее) и иные права.

Но однозначно о приобретениях можно говорить только при осуществлении каждой отдельной сделки, потому что они зависят от имущества компании, от её финансового состояния и, конечно, от условий договора купли-продажи.

Согласно статье 132 Гражданского кодекса Российской Федерации , предприятие в виде имущественного комплекса – это недвижимость, которая считается объектом купли-продажи (по гражданскому законодательству), аренды и прочих действий, связанных с пользованием и распоряжением недвижимого имущества. Кроме того, предприятие как комплекс имущества является объектом вещных прав, в связи с чем собственник законно может проводить сделки, связанные с их возникновением, изменением и приостановлением.

При продаже организации собственник по юридическим документам обязан отдать покупателю предприятие в виде имущественного комплекса, то есть организацию в целом. Но, согласно статье 559 Гражданского кодекса Российской Федерации , существуют и права, и обязанности, которые собственник не имеет права предоставлять по договору покупателям.

Кроме того, в Российской Федерации есть Федеральный закон РФ от 26.10.2002 №127-ФЗ «О несостоятельности (банкротстве)» (в редакции от 30.12.2020) , в статье 110 которого указано, что продажа предприятия возможна не только при желании его владельца, но и для того, чтобы выплатить его задолженности и восстановить платёжеспособность.

Очень важно понимать разницу между продажей всей организации и его отдельных активов:

- К их продаже относится купля-продажа конкретных средств, незаконченного производства, каких-либо материалов, продукции и прочее).

- Продажа всей компании – это осуществление сделки, объектом которой являются не отдельные части организации и даже не акции, а именно полностью предприятие в виде комплекса имущества.

Покупка контрольного пакета акций не означает приобретение всех прав на компанию. Он лишь наделяет акционера ограниченным количеством прав, которые юридически закрепляются с помощью договора.

Особенности осуществления купли-продажи предприятий как комплексов имущества

После того, как владелец организации принимает решение о её продаже, он выбирает способ осуществления сделки:

- Продажа 100% акций компании.

- Продажа имущества полностью, но по отдельным частям.

- Продажа компании с помощью одной сделки.

Продажа всех акций одному человеку

Если владелец решает воспользоваться данным способом осуществления продажи предприятия, он должен помнить о следующих правилах такой сделки:

- Покупатель выплачивает бывшему владельцу полную сумму за покупку акций и становится полноправным собственником компании. После выплаты денег бывший владелец не имеет права претендовать на что-либо, касающееся данной организации.

- При изменении владельца полного проекта акций (100%) сотрудники организации остаются работать на прежних местах. По сути, при покупке акций новый владелец получает и полный штат организации.

- Люди, которые ранее взаимодействовали с организацией (например, инвесторы, деловые партнёры и прочее), могут далее беспрепятственно продолжать работать с данной компанией, то есть после передачи акций все деловые связи организации юридически сохраняются.

- Продавец и покупатель вправе не спрашивать разрешение кредиторов на осуществление сделки.

- Информация об изменении владельца компании должна быть направления в Федеральный налоговый орган и отображаются в Едином государственном реестре юридических лиц. Имущество отдельно от предприятия не подлежит дополнительной перерегистрации.

- Продажа акций не влечёт последствий, касающихся налоговых вычетов и пересчёта налогов при их покупке.

Необходимо отметить: в случае, если бывший собственник акций или долей зарегистрирован в качестве юридического лица, то при реализации сделки купли-продажи всех акций организация обязана будет уплатить налог на доход физических лиц (НДФЛ) или налог на прибыль.

Продажа имущества организации, сопровождающаяся его разделом

Если собственник компании принял решение о полной продаже компании за счёт частичной продажи её имущества, необходимо учитывать, что:

- Продавец имущества, он же собственник организации, не теряет прав собственности на компанию, он теряет лишь имущество. Затем продажи имущества организации собственник организации может иметь право исключительно на средства, полученные в результате продажи активов.

- Организация не избавляется от долговых обязательств, её владелец должен будет их выплачивать отдельно.

- Участники сделки законно могут не спрашивать разрешение кредиторов на реализацию сделки.

- После продажи имущества в организации остаются работать прежние сотрудники.

- Люди, которые ранее взаимодействовали с организацией (например, инвесторы, деловые партнёры и так далее), затем могут спокойно продолжать работать с данным предприятием, то есть после продажи акций все деловые связи организации как юридически, так и фактически сохраняются.

- Для того, чтобы организация продолжила свою деятельность, владелец должен накопить стартовый капитал или найти инвесторов для того, чтобы приобрести сырьё, необходимое техническое оборудование и так далее.

- Осуществление сделки купли-продажи движимого имущества, согласно законодательству, официально регистрировать в реестре не нужно. Исключением являются только транспортные средства. Кроме того, внесение изменения собственников в реестр необходимо в случае купли-продажи недвижимого имущества.

- При заключении договора и реализации сделки купли-продажи имущества необходимо будет заплатить пошлину суммой 22 тысяч рублей за каждый конкретный объект.

- В отношении каждого из продаваемых активов возникают налоговые обязательства.

Продажа организации в целом, то есть предприятия как имущественного комплекса

При решении собственника продавать сразу всю организацию необходимо учитывать следующие правила:

- При продаже организации она не прекращает свою работу и не ликвидируется юридически, а поэтому владелец компании сохраняет свои права на собственность и остаётся собственником.

- Компания при купле-продаже теряет все собственные активы и пассивы;

- Согласно Письму Департамента налоговой политики Министерства финансов Российской Федерации от 28.01.2002 №04-01-10/1-10 , налоговые обязательства, которые начислены до того, как была осуществлена сделка купли-продажи , всегда остаются на бывшем владельце предприятия. При этом, чтобы первоначальный должник смог переложить их на другого, необходимо получить согласие кредиторов. Поэтому некоторые задолженности остаются за бывшим владельцем компании.

- После продажи имущества в организации остаются работать прежние сотрудники.

- Для того, чтобы организация продолжила свою деятельность, собственник должен заново подготовить условия для того, чтобы продолжать производственную деятельность.

- Во время продажи компании необходимо заранее зарегистрировать права на компанию в виде имущественного комплекса, а после – саму продажу организации.

- При продаже компании в данном случае необходимо будет заплатить государственную пошлину в размере 0,1% стоимости самого имущества, имущественных и других прав, которые включаются в состав предприятия как имущественного комплекса, однако общая сумма не должна превышать 60 тысяч рублей.

- После продажи предприятия с помощью данного способа за любой вид имущества должен быть выплачен налог на добавленную стоимость.

Правила расчёта налога на добавленную стоимость при продажи организации как комплекса имущества

По пункту 1 статьи 146 и статье 158 Налогового кодекса Российской Федерации , налог на добавленную стоимость всегда должен уплачиваться в случае продажи организации как имущественного комплекса.

По каждому из активов налоговая база рассчитывается самостоятельно в случае продажи компании как комплекса имущества. В практическом аспекте данный факт означает, что имущество организации может быть классифицировано по нескольким признаком на различные группы:

- Основные средства.

- Нематериальные активы.

- Иные группы имущества любого назначения (необходимые в проценте производства и не только).

- Дебиторский долг в денежном эквиваленте.

- Денежная оценка ценных бумаг.

- Иные категории активов баланса.

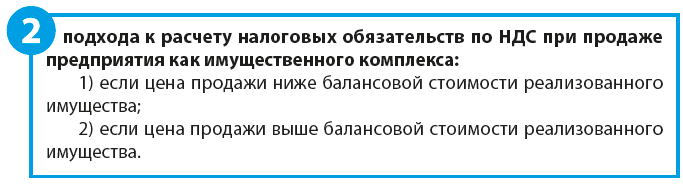

В экономической науке и в законодательстве существует несколько видов для подсчёта обязательств перед налоговыми органами по налогу на добавленную стоимость при продаже компании как комплекса имущества:

- Цена компании меньше стоимости реализованного имущества;

- Цена компании больше стоимости реализованного имущества.

Несмотря на вид, при подсчёте важно учитывать поправочный коэффициент.

Источник: online-buhuchet.ru