Производственный риск (business risk) с позиций общего риска измеряется неопределенностью, неизбежной при прогнозировании рентабельности активов (ЭР, капитализации). Можно измерить разными способами, но для целей анализа структуры капитала лучше всего подходит следующая формула [7]:

ROA = доход инвесторов/ активы = чистая прибыль держателей обыкновенных акций + проценты к уплате/ активы.

Далее, поскольку активы фирмы должны быть численно равны капиталу, представленному в форме заемных и собственных средств, эту формулу

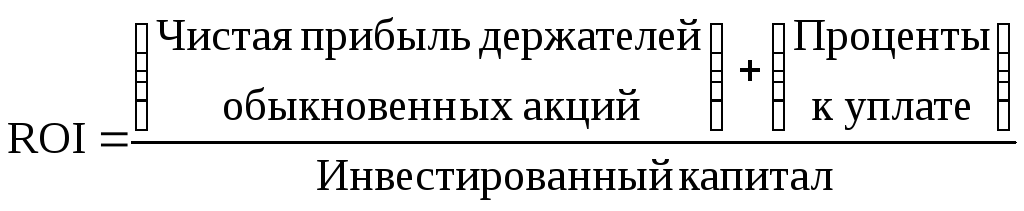

можно переписать в виде формулы расчета рентабельности инвестированного капитала:

ROI = чистая прибыль держателей обыкновенных акций + проценты к уплате/ инвестированный капитал.

Таким образом, производственный риск может быть измерен средним квадратическим отклонением либо ROA, либо ROI.

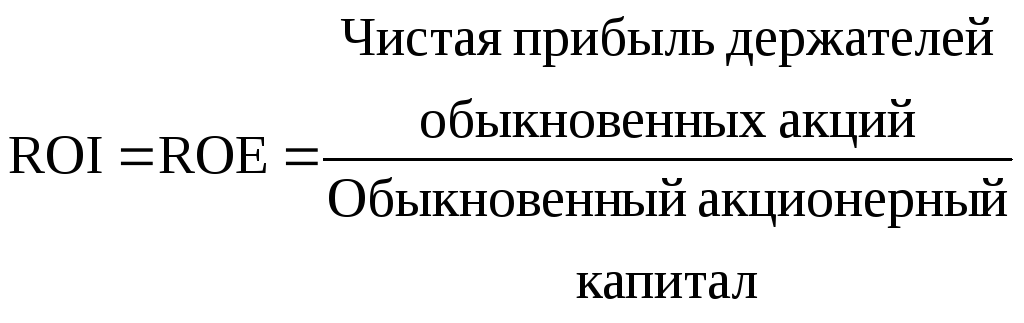

Отметим также, что, если фирма не пользуется заемными средствами и потому не платит процентов, ее активы численно равны собственному капиталу, а рентабельность инвестированного капитала равна рентабельности обыкновенного акционерного (собственного) капитала:

Бизнес-Финансы 2017. Выпуск 006: Что такое риск финансовой устойчивости

ROI (при отсутствии заемных средств) = ROE =

= чистая прибыль держателей обыкновенных акций/обыкновенный акционерный капитал.

Следовательно, производственный риск финансово независимой фирмы может измеряться средним квадратическим отклонением ее ожидаемой ROE рентабельности акционерного капитала. Такая неопределенность, касающаяся будущей ROE, называется основным производственным риском [7].

Производственный риск зависит от ряда факторов, наиболее важные из них перечисляются ниже.

1. Изменчивость спроса. Чем устойчивее спрос на продукцию фирмы при прочих неизменных факторах, тем ниже производственный риск.

2. Изменчивость продажной цены. Фирмы, продукция которых продается на очень переменчивом рынке, имеют больший производственный риск по сравнению с фирмами, отпускные цены которых более стабильны.

3. Изменчивость затрат на ресурсы. Фирмы, затраты на ресурсы которых неопределенны, отличаются высокой степенью производственного риска.

4. Возможность регулировать отпускные цены в зависимости от изменения затрат на ресурсы. Поднимать свои отпускные цены при повышении затрат на ресурсы разные фирмы способны по-разному. Чем больше возможность фирмы регулировать отпускные цены так, чтобы они отражали состояние затрат, тем меньше степень производственного риска при прочих неизменных факторах.

5. Способность своевременно организовать производство новой продукции. Фирмы, работающие в таких высокотехнологических отраслях, как фармакология и компьютеры, зависят от постоянного потока новой продукции. Чем быстрее устаревает их продукция, тем больше производственный риск этих фирм.

6. Степень постоянства затрат: операционный рычаг. Если в составе затрат фирмы высок удельный вес постоянных затрат, которые не снижаются при падении спроса, то для фирмы характерен относительно высокий уровень производственного риска [7].

Что такое риск? 3 вида риска и как количественно оценивать каждый из них

Как отмечалось выше, уровень производственного риска частично зависит от удельного веса постоянных затрат в операционных затратах фирмы. Если их доля велика, даже небольшой спад объема реализации может привести к существенному падению рентабельности собственных средств, так что при прочих постоянных факторах чем выше постоянные затраты фирмы, тем больше ее производственный риск. Если большой процент общих затрат фирмы составляют постоянные, то о ней говорят, что она имеет высокий уровень операционного рычага. В деловой терминологии высокий уровень операционного рычага при прочих неизменных факторах означает, что сравнительно небольшое изменение объема реализации приводит к большому изменению рентабельности собственных средств. Чем выше уровень операционного рычага, тем больше среднеквадратическое отклонение ожидаемого значения рентабельности собственных средств.

Финансовый риск – это дополнительный риск, налагаемый на держателей обыкновенных акций в результате решения о финансировании путем привлечения заемного капитала и/или за счет привилегированных акций. В принципе некоторая степень риска неотъемлема от деятельности фирмы. Это – ее производственный риск, определяемый как неопределенность относительно прогноза рентабельности собственных средств при условии финансирования фирмы только с помощью обыкновенных акций.

Для иллюстрации концентрации риска снова обратимся к следующему примеру [7]. Компания имеет 175000 дол. в активах и финансируется целиком за счет акционерного капитала, при этом ее ожидаемая ROE составила бы 12% при среднеквадратическом отклонении 8,0%. Теперь предположим, что существует другая структура капитала, а именно выпущен облигационный заем на сумму 87500 дол. под 10%. Ожидаемая рентабельность собственных средств поднялась бы до 18%:

| Ожидаемая прибыль до вычета процентов и налогов | 35 000 дол. |

| Проценты к уплате (10% от 87500 дол.) | 8750 дол. |

| Налогооблагаемая прибыль | 26250 дол. |

| Налоги (40%) | 10500 дол. |

| Чистая прибыль | 15750 дол. |

| Ожидаемая ROE (15750/87500) | 18% |

Таким образом, использование займа повысило бы ожидаемое значение рентабельности собственных средств с 12,0 до 18,0%.

Однако смешанное финансирование увеличивает также и риск для инвесторов акционерного капитала. Например, предположим, что прибыль до выплаты процентов и налогов составила 5000 дол. вместо ожидаемых 35000 дол. Если фирма не использовала займа, то ROE снизится с 12,0 до 1,7 %. Однако в случае финансирования с использованием займа ROE упадет с 18,0 до -2,6 %:

| Без займа, дол. | Заем 87500 дол. | |

| Фактическая прибыль до вычета процентов и налогов | ||

| Проценты (10%) | ||

| Налогооблагаемая прибыль | -3750 | |

| Налоги (40%) | -1500 | |

| Чистая прибыль | -2250 | |

| Фактическая ROE, % | 1,7 | -2,6 |

| Ожидаемая ROE, % | 12,0 | 18,0 |

Более полный анализ влияния смешанного финансирования на рентабельность собственных средств фирмы представлен на рис. 9. Две линии на верхнем графике (1, 2) – оказывают уровень ROE, который существовал бы при разных значениях прибыли до выплаты процентов и налогов в условиях двух различных структур капитала. График построен на основе данных, полученных так, как было описано ранее. Линии показывают, что чем больше используется заемное финансирование, тем чувствительнее ROE к изменениям прибыли до выплаты процентов и налогов.

Нижняя часть рис. 9 показывает влияние способа финансирования на распределение вероятностей ROE фирмы. При отсутствии заемных средств фирма имела бы ожидаемое значение ROE, равное 12,0%, и относительно небольшую дисперсию. При 50% заемного капитала ожидаемая ROE повысилась бы до 18,0%, а распределение ROE стало бы значительно более плоским, что указывает на более высокое среднеквадратическое отклонение доходности и более рисковую ситуацию для вкладчиков акционерного капитала. Действиельно, среднее квадратическое отклонение ROE составляет 8,0% при отсутствии заемного капитала, но достигает величины в два раза большей – 16,0% – при 50% заемного капитала.

Рис. 9. Влияние финансового рычага на ROE [7]

Операционный и финансовый леверидж обычно действуют в одном и том же направлении. Оба они увеличивают ожидаемое значение ROE, но они увеличивают также и риск для держателей акций. Операционный леверидж влияет на производственный риск фирмы, заемное финансирование влияет на финансовый риск, и оба они влияют на общий риск фирмы.

8. РАСШИРЕННЫЙ АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ

ПРЕДПРИЯТИЯ. ФОРМУЛА ДЮПОНА

Источник: studopedia.su

Производственный (операционный) и финансовый риски

При планировании затрат, при принятии решений о структуре капитала необходимо учитывать производственный (коммерческий) и финансовый риски. Создание и функционирование любой фирмы упрощенно представляет собой процесс инвестирования финансовых ресурсов на долгосрочной основе с целью извлечения прибыли.

С точки зрения финансового управления предприятием чистая прибыль зависит: — от того, насколько рационально использованы финансовые ресурсы, т.е. от того, во что вложены; — от структуры источников средств. Связь между структурой капитала и курсом акций является одним из наиболее сложных вопросов, с которыми сталкиваются финансовые менеджеры.

Производственный риск – это риск, в большей степени обусловленный отраслевыми особенностями бизнеса, т.е. структурой активов, в который фирма вложила капитал. Финансовый риск – риск, обусловленный структурой источников. Финансовый риск — дополнительный риск, возникающий у акционеров — владельцев собственного капитала в результате привлечения заемного капитала. Количественная оценка риска и факторов, его обусловивших, осуществляется на основе анализа вариабельности прибыли.

Производственный (операционный, коммерческий) риск

Коммерческий (производственный, или бизнес-риск) риск — риск коммерческой деятельности корпорации (негарантированность финансового результата: операционной и чистой прибыли) при 100%-м собственном финансировании. В корпорации, не использующей заемные средства, общий риск совпадает с коммерческим риском. Когда привлекаются заемные средства, этот риск разделяется и большая его часть перекладывается только на одну группу инвесторов — владельцев обыкновенных акций. Производственный риск измеряется неопределенностью, неизбежной при прогнозировании рентабельности активов (Return on Assets, ROA). Для целей анализа структуры капитала для ROA применяют следующую формулу:  . Поскольку активы фирмы должны быть численно равны капиталу, представленному в форме заемных и собственных средств, эту формулу можно переписать в виде формулы расчета рентабельности инвестированного капитала (Return on Invested Capital, ROI). Активы = Собственный капитал + Заемные средства = Инвестированный капитал.

. Поскольку активы фирмы должны быть численно равны капиталу, представленному в форме заемных и собственных средств, эту формулу можно переписать в виде формулы расчета рентабельности инвестированного капитала (Return on Invested Capital, ROI). Активы = Собственный капитал + Заемные средства = Инвестированный капитал.  . Таким образом, производственный риск количественно может быть измерен средним квадратическим отклонением либо ROA, либо ROI. Отметим также, что если фирма не пользуется заемными средствами и потому не платит процентов, ее активы численно равны собственному капиталу, а рентабельность инвестированного капитала равна рентабельности акционерного (собственного) капитала (Return on Equity, ROE).:

. Таким образом, производственный риск количественно может быть измерен средним квадратическим отклонением либо ROA, либо ROI. Отметим также, что если фирма не пользуется заемными средствами и потому не платит процентов, ее активы численно равны собственному капиталу, а рентабельность инвестированного капитала равна рентабельности акционерного (собственного) капитала (Return on Equity, ROE).:  . Следовательно, производственный риск финансово независимой фирмы может измеряться средним квадратическим отклонением ее ожидаемой ROE. Производственный риск зависит от следующих факторов:

. Следовательно, производственный риск финансово независимой фирмы может измеряться средним квадратическим отклонением ее ожидаемой ROE. Производственный риск зависит от следующих факторов:

- Изменчивость спроса. Чем устойчивее спрос на продукцию фирмы при прочих неизменных факторах, тем ниже производственный риск.

- Изменчивость цены реализации. Фирмы, цены на продукцию которых значительно меняются, имеют больший производственный риск.

- Изменчивость затрат на ресурсы. Фирмы, затраты на ресурсы которых неопределенны, отличаются высокой степенью производственного риска.

- Возможность регулировать отпускные цены в зависимости от изменения цен на ресурсы. Чем больше возможность фирмы регулировать отпускные цены так, чтобы они отражали состояние затрат, тем меньше степень производственного риска при прочих неизменных факторах.

- Степень постоянства затрат: операционный леверидж. Если в составе затрат фирмы высок удельный вес постоянных затрат, которые не снижаются при падении спроса, то для фирмы характерен относительно высокий уровень производственного риска. Этот фактор называется операционным левериджем (operating leverage).

В буквальном понимании леверидж означает небольшую силу (рычаг), с помощью которого можно перемещать тяжелые предметы. В приложении к экономике, он трактуется как некоторый фактор, небольшое изменение которого может привести к существенному изменению результата. Существует три вида левериджа:

- операционный (производственный);

- финансовый;

- общий.

Операционный леверидж Итак, чистая прибыль, получаемая фирмой, зависит от структуры ее активов. Структура активов (структура и объем основных и оборотных средств) влияет на структуру себестоимости продукции, или на соотношение между постоянными и переменными издержками. Так, инвестирование в основные средства сопровождается увеличением постоянных затрат и, по крайней мере теоретически, снижением переменных. Говорят, что если доля постоянных расходов велика, то компания имеет высокий уровень операционного левериджа. Для такой компании даже незначительное изменение объемов производства может привести к существенному изменению прибыли, поскольку постоянные расходы компания вынуждена нести в любом случае, производится продукция, или нет. Коэффициент операционного рычага =

Источник: studfile.net

ОБЩИЕ ПРОИЗВОДСТВЕННЫЙ И ФИНАНСОВЫЙ РИСКИ

Рассмотрим два новых вида риска: производственный риск, или риск активов предприятия, если оно не привлекает заемные средства, и финансовый — дополнительный — риск, налагаемый на держателей акций при решении предприятия воспользоваться займом.

Производственный риск с позиций общего риска измеряется неопределенностью, неизбежной при прогнозировании рентабельности активов (Return on Assets — ROA), которая определяется таким образом:

ROA = доход инвесторов / активы =

= (чистая прибыль держателей обыкновенных акций +

+ проценты к уплате) / активы.

Поскольку активы предприятия должны быть численно равны капиталу, представленному в форме заемных и собственных средств, эту формулу можно переписать в виде формулы расчета рентабельности инвестированного капитала (Return on Invested Capital— ROI):

ROI = (чистая прибыль держателей обыкновенных акций +

+ проценты к уплате) / инвестированный капитал.

Если предприятие не пользуется заемными средствами и поэтому не платит процентов, ее активы численно равны собственному капиталу, а рентабельность инвестированного капитала равна рентабельности акционерного капитала (Return on Equity — ROE): ROI= ROE= (чистая прибыль держателей обыкновенных акций + проценты к уплате) / инвестированный капитал. Производственный риск измеряется средним квадратическим отклонением ROA, ROI или ROE.

Пример. Известны значения ROI финансово независимого, т. е. не использующего заемный капитал, предприятия за 1996—2005 гг. Следует оценить общий производственный риск за эти годы. Используя средства электронных таблиц MS Excel, получим уравнение линейной регрессии, график которого приведен на рис.

7.4, и величину среднеквадратического отклонения ROA предприятия за эти годы — 3,55%. Эта величина, или ее отношение к среднему значению R01, и характеризует производственный риск предприятия в рассматриваемый период.

Рис. 7.4. Динамика ROI предприятия: фактические значения и прогноз

Производственный риск предприятия зависит в основном от следующих факторов:

- 1) изменчивость спроса — чем менее изменчив спрос на продукцию предприятия, тем ниже производственный риск;

- 2) изменчивость продажной цены;

- 3) изменчивость затрат на ресурсы;

- 4) возможность регулировать отпускные цены в зависимости от изменения издержек — она снижает риск;

- 5) способность своевременно организовать производство новой продукции экономичным образом — это тоже снижает риск;

- 6) уровень постоянства издержек: если в составе издержек предприятия высок удельный вес постоянных издержек, которые не снижаются при падении спроса, то уровень производственного риска велик.

Операционный леверидж. Высокие постоянные издержки обычно присущи предприятиям современных отраслей, характеризующихся высокой автоматизацией производства и капиталоемкостью, высокими затратами на разработку продукции, поскольку затраты на исследования и разработки в дальнейшем могут капитализироваться и амортизироваться, являясь составной частью постоянных издержек.

Если большой процент общих издержек предприятия составляют постоянные издержки, то оно имеет высокий уровень операционного левериджа. В деловой терминологии высокий уровень операционного левериджа при прочих неизменных факторах означает, что сравнительно небольшое изменение объема реализации может приводить к большому изменению ROE, поскольку постоянные издержки предприятие несет независимо от производства и реализации продукции, а переменные издержки пропорциональны объему производства, который сокращают при снижении спроса.

Как правило, при прочих равных условиях, чем выше уровень операционного левериджа, тем больше производственный риск предприятия, измеряемый средним квадратическим отклонением ее ожидаемой ROE.

Понятие операционного левериджа было разработано для анализа проектов, подразумевающих различные методы производства определенной продукции, которые часто имеют разные уровни операционного левериджа и разные объемы безубыточного производства.

Финансовый риск — дополнительный риск, налагаемый на держателей обыкновенных акций в результате решения предприятия о финансировании путем привлечения заемного капитала или за счет привилегированных акций.

Производственный риск — неотъемлемое свойство деятельности предприятия. Финансовый риск — использование займов и привилегированных акций — приводит к тому, что производственный риск, сосредоточенный на держателях обыкновенных акций, возрастает.

Пример. Предположим, 10 человек решили организовать предприятие. Если предприятие формирует свой капитал только за счет продажи обыкновенных акций и каждый из 10 участников покупает по 10% акций, то все 10 инвесторов принимают на себя равные доли производственного риска.

Предположим, что капитал предприятия на 50% заемный и на 50% акционерный: пять кредиторов предоставляют предприятию заем, а другие пять инвесторов на свои средства приобретают акции. В этом случае акционеры будут нести на себе весь производственный риск; обыкновенные акции будут вдвое более рисковыми, чем они были бы, если бы предприятие финансировалась только за счет акционерного капитала.

Таким образом, привлечение займов — смешанное финансирование — сосредоточивает производственный риск предприятия на его акционерах. Однако привлечение займов повышает и доход инвесторов на вложенный капитал, если, конечно, деятельность предприятия безубыточна.

Среднеквадратичное отклонение ROE в том случае, если предприятие не использует заемное финансирование — gROe(U) ~ СЛ У~ жит мерой производственного риска предприятия, a oR0E при использовании заемного капитала является мерой риска, который несут акционеры. Если предприятие использует заемные средства,

т0 °roe > a ROE(ur Р азни й а между величинами (a ROe~ °roe(u) из_ меряет финансовый риск.

Источник: studref.com