Что такое прямые расходы

Прямыми расходами считаются те, что относятся к конкретному филиалу или точке продаж — например, зарплата специалистов на местах, аренда помещения, где расположен магазин. Например, есть сеть кофеен. Ее прямыми расходами будут те, которые легко отнести к каждой конкретной кофейне: зарплата баристы, аренда помещения, сиропчики всякие. Тут все очень просто.

Есть менее очевидные моменты. Например, расходы на логистику. Кофейня заказывает зерно по договору с поставщиком 2 раза в неделю, и для его перевозки достаточно 1 курьера на легковом авто. Неважно, сколько зерна закажет компания — 2 раза в неделю к ней приедет машина от поставщика. В учете компании это отразится как прямой расход.

Но если руководство кофейни захочет напечатать большой тираж полиграфии в Туле, а доставить его надо будет в Москву, расходы на транспортировку будут косвенными. Стоп, но мы же еще не знаем, что такое косвенные. Давайте разбираться. Только быстренько подытожим, что же такое прямые расходы. Прямые расходы — это те, которые без вопросов можно отнести к одному из направлений безо всяких компромиссов и допущений.

Что такое косвенные расходы

Косвенные расходы — противоположность прямым, их никак нельзя отнести только к одному из направлений бизнеса. Вот мы говорили чуть выше про полиграфию — это будет косвенный расход, потому что буклетики печатают не для какой-то конкретной кофейни, а для всех сразу.

Также к косвенным расходам кофейни относятся зарплата маркетолога, реклама (если рекламируется весь бренд сразу), аренда центрального офиса. Ведь в центральном офисе мы работаем над всеми точками сразу, следовательно, их никак не поделить. Значит, расход косвенный. Проще всего запоминать от обратного: Если расход нельзя отнести к какому-то конкретному направлению, точке продаж или филиалу, значит, он косвенный.

Почему нельзя посчитать чистую прибыль по направлениям

Возвращаемся к нашей первоначальной проблеме: как узнать, сколько зарабатывает каждая кофейня? Вдруг у нас одна много зарабатывает, а остальные работают в убыток? На первый взгляд логично посчитать чистую прибыль по каждой кофейной точк. Для этого надо от выручки точки отнять расходы на нее. Вроде просто, но есть загвоздка.

Выручка — все понятно. На какую сумму продали кофе в каждой конкретной точке, столько и выручка. Прямые расходы — тоже все понятно. Сколько потратили на зарплаты, зерно, аренду, столько и пойдет в прямые расходы этой точки. Косвенные расходы — ничего не понятно.

Как посчитать расходы на маркетолога по каждой конкретной точке, если он запускает рекламу в целом кофейного бренда, а не крутит таргет на кофейни по отдельности? Мы миллиард раз видели, что предприниматели в таких ситуациях «размазывают» косвенные расходы по всем направлениям. Грубо говоря, у нас три кофейни, а маркетологу платим 60 000 рублей. Получается, на каждую точку идет по 20 000 рублей расходов на маркетолога. Вот, как это выглядит на упрощенном до предела примере ↓

| Кофейня 1 | Кофейня 2 | Кофейня 3 | |

| Выручка | 100 000 | 90 000 | 140 000 |

| Прямые расходы на заработные платы, аренду и т.д. | 80 000 | 75 000 | 80 000 |

| Косвенные расходы (зп маркетолога) | 20 000 | 20 000 | 20 000 |

| Итого: | 0 | -5 000 | 40 000 |

Получается, одна из кофеен выходит в ноль, а другая убыточная. Теперь представим, что сеть запускает еще одну точку, четвертую. Теперь зарплата маркетолога делится на четыре точки.

| Кофейня 1 | Кофейня 2 | Кофейня 3 | Кофейня 4 | |

| Выручка | 100 000 | 90 000 | 140 000 | 100 000 |

| Прямые расходы на заработные платы, аренду и т.д. | 80 000 | 75 000 | 80 000 | 80 000 |

| Косвенные расходы (зп маркетолога) | 15 000 | 15 000 | 15 000 | 15 000 |

| Итого: | 5 000 | 0 | 45 000 | 5 000 |

После открытия новой точки «нулевая» кофейня стала прибыльной, а убыточная вышла в ноль. Чудеса какие! В этом и абсурдность подхода — открытие новой точки как будто бы влияет на прибыльность уже работающих. Мы ведь хотим оценить эффективность каждой из точек отдельно, а получается, что их результат связан с работой других точек.

Точнее, даже не работой других точек, а просто с их наличием. Правильно — оценивать направления по валовой прибыли. Она позволяет оценить объективно понять, сколько зарабатывает каждое направление бизнеса в отрыве от всех остальных.

Что такое валовая прибыль и для чего она нужна

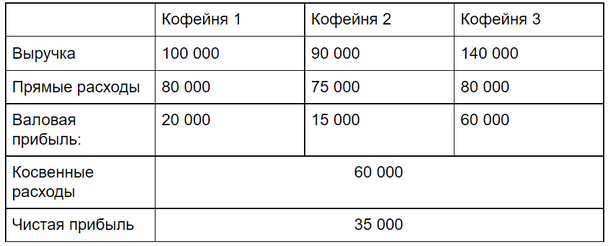

Валовая прибыль — это выручка направления минус прямые расходы направления. И всё. Подход простейший, как дедовский топор — мы просто смотрим только на то, что касается конкретно того направления, которое мы хотим посчитать. Вернемся к примеру с кофейней и рассчитаем валовую прибыль, убрав косвенные расходы на маркетолога ↓

| Кофейня 1 | Кофейня 2 | Кофейня 3 | |

| Выручка | 100 000 | 90 000 | 140 000 |

| Прямые расходы на заработные платы, аренду и т.д. | 80 000 | 75 000 | 80 000 |

| Валовая прибыль: | 20 000 | 15 000 | 60 000 |

| Рентабельность по валовой прибыли, % | 20% | 17% | 43% |

Видим, что все три кофейни приносят выручку. Две зарабатывают ощутимо меньше, чем третья — и это ключевой момент для анализа эффективности каждой точки. Возможно, причина такой разницы в том, что сотрудники не выполнили план продаж — так бывает, если рядом открылась точка конкурента или поднялась себестоимость продукта.

Кайф этого подхода в том, что мы сравниваем направления лоб в лоб, при прочих равных. Вот есть выручка, вот есть расходы конкретно этих направлений. Не надо ничего размазывать и идти на прочие компромиссы. Может случиться так, что у одного направления валовая прибыль будет намного больше, чем у других. Но это еще не говорит о том, что это направление суперэффективное, поэтому стоит ввести показатель рентабельности по валовой прибыли ↓

| Вася зарабатывает 1 млн рублей прибыли в месяц | Коля зарабатывает 10 млн рублей прибыли в месяц |

| Для этого Вася делает 2 млн рублей выручки в месяц | А Коле «приходится» зарабатывать аж 100 млн рублей выручки |

| Рентабельность по прибыли Васи равна 50% | Рентабельность по прибыли Коли равна 10% |

| Итог: Вася зарабатывает меньше, но работает эффективнее. При прочих равных он круче |

Эффективность направлений оценивается по валовой прибыли: выручка минус прямые расходы

Так, ну а косвенные расходы куда деть? Итак, мы придумали оценивать эффективность направлений по выручке и прямым расходам. Но ведь и косвенные расходы компания тоже несет, нельзя же их просто так взять и выкинуть? Да, действительно нельзя. Их учитывают, но уже после валовой прибыли, при подсчете чистой.

Итоговый подсчет выглядит так ↓ Получается, финансовая схема работы компаний с несколькими направлениями выглядит примерно так: ↓ Направления генерируют выручку Также направления генерируют прямые расходы Выручка минус прямые расходы равно валовая прибыль Суммарная валовая прибыль должна быть такой, чтобы ее хватило на покрытие косвенных расходов В итоге, должна получиться положительная чистая прибыль.

Источник: www.audit-it.ru

Управление издержками

Решая задачу по увеличению прибыли, предприниматель в первую очередь думает о росте продаж. Но это не всегда эффективно, потому что затраты могут вырасти многократно: нужно купить больше сырья, потратиться на продвижение продукции, приобрести новые мощности. Второй вариант — управление издержками, когда предприниматель ищет точки, в которых можно сэкономить, и это тоже увеличивает прибыль.

Что такое издержки

Издержки — это потраченные в бизнесе ресурсы в денежном выражении: сырье, зарплата, оборудование и так далее. Из издержек складывается себестоимость продукции или услуги. Издержки отличаются друг от друга, их классифицируют по различным признакам:

- постоянные и переменные;

- прямые и косвенные;

- релевантные и нерелевантные;

- производственные и непроизводственные;

- явные и неявные;

- возвратные и невозвратные;

- контролируемые и неконтролируемые.

Подробнее про издержки мы рассказывали в статье «Виды издержек».

Что такое управление издержками

Управление издержками — это сложный процесс, который состоит из нескольких ключевых моментов:

- умение эффективно использовать ресурсы с наибольшей отдачей;

- планирование: компания должна понимать, когда и в каких объемах ей потребуется тот или иной ресурс;

- контроль: предприятие должно знать, на какие цели и в каком объеме уходят те или иные ресурсы.

Что происходит при неэффективном управлении

Если управление неэффективно или его вообще нет, наступает хаос. Ресурсы, а значит и деньги, расходуются как попало. Компания начинает нести неявные издержки, так как ресурсы используются неэффективно. Возникает упущенная выгода.

Так как издержки никто не считает, в компании нет понятия себестоимости. Не зная, во сколько компании обходится конечный продукт, установить цену на него нельзя. Товар либо продают по заниженной цене и компания теряет деньги, либо цена завышена, и продукт перестает пользоваться спросом.

Как следствие, компания принимает неправильное решение по поводу ассортимента. Выпуск продукции происходит на основе личных предпочтений руководства, которые не всегда соответствуют рынку. В результате компания производит продукцию, от которой давно нужно было отказаться.

Без контроля затрат вопрос об их сокращении даже не встает. Компания видит лишь один путь для увеличения прибыли — рост продаж. Но по итогам оказывается, что увеличение продаж требует еще больше ресурсов на продвижение, найм новых работников, покупку оборудования и так далее.

Какова цель управления издержками

Цель управления издержками — увеличить прибыль за счет экономии на затратах. При этом управление затратами не требует дополнительного вливания денег, как это происходит при росте объемов производства. Главное, чтобы компания понимала причины возникновения расходов и принимала меры для улучшения ситуации.

Например, для производства продукции нужно сырье. Компания может покупать его в малых объемах, например, на одну неделю, а можно купить это же сырье на 2 месяца. В первом варианте стоимость килограмма сырья будет существенно выше, чем во втором, так как за покупку большого объема поставщики дают скидку. Компании нужно анализировать оба варианта и выбрать более эффективный. Например, если покупка двухмесячного объема не приведет к затовариванию склада и кассовому разрыву, то лучше купить сырье с запасом.

Ведите учет экспорта и импорта в веб-сервисе Контур.Бухгалтерия. Простой учет, зарплата и отчетность в одном сервисе

На какие вопросы отвечает управление издержками

Система управления издержками внутри предприятия дает ответы на следующие вопросы:

- какой объем продукции и в каком ассортименте нужно производить;

- какова себестоимость каждой номенклатуры;

- какую цену установить на продукцию;

- какой размер скидки предоставить в зависимости от объема;

- какими ресурсами компания располагает в данный момент;

- какие ресурсы понадобятся в ближайшее время;

- какова рентабельность деятельности компании.

Какие этапы выделяют в управлении издержками

Управление издержками — это поэтапный процесс. Разберем каждый из этапов подробнее.

Анализ структуры затрат

Рассчитываем меру каждой статьи затрат в совокупных расходах. Можно построить диаграмму или сделать это в виде таблицы. Важно оценить динамику роста каждой статьи затрат, чтобы прогнозировать их размер в будущем.

После этого нужно ответить на два вопроса: контролируема ли статья затрат, и насколько она существенна. Тратить свое время на затраты, которые составляют менее 1% от общей суммы, не имеет смысла.

Даже если вес статьи существенен, она может быть неконтролируемой. Тогда сократить ее не выйдет.

Классификация затрат

Для успешного управления не стоит скидывать все издержки «в один котел». Для начала их стоит распределить на группы. Чаще всего затраты делят на переменные и постоянные или прямые и косвенные, или объединяют эти две группировки.

— амортизация оборудования;

— основная зарплата производственного персонала и так далее;

— сдельная зарплата производственного персонала;

— расходы на доставку готовой продукции;

— сырье и материалы и так далее;

— зарплата административно-управленческого персонала;

— коммунальные услуги;

— услуги банков, аудиторов и так далее.

— электроэнергия для производства;

— ремонт оборудования и так далее.

Распределение косвенных затрат

С прямыми затратами проблем обычно не возникает, они сразу учитываются в себестоимости конкретного продукта. А вот косвенные издержки нужно распределять относительно какой-то базы. В качестве такой базы выбирают какую-либо статью переменных расходов, например, затраты на сырье и материалы или заработную плату производственных рабочих.

Выбор метода калькуляции себестоимости

Самые популярные методы — это директ-костинг и абзорпшен-костинг.

Direct-costing — делим все затраты на переменные и постоянные. При расчете себестоимости учитываются только переменные расходы. А постоянные затраты вычитаются из прибыли периода без распределения на каждый вид продукции.

Absorption-costing — все затраты распределяются между реализованной продукцией и остатками готовой продукции на складе.

Выбор метода зависит от специфики предприятия. Директ-костинг рекомендуют использовать всем компаниям, так как он дает возможность более гибкого ценообразования. Абзорпшен-костинг подойдет фирмам, где производят одну или несколько номенклатур.

Анализ безубыточности

Точка безубыточности — это такая выручка компании, при которой она покрывает все свои издержки и не получает прибыль, то есть работает в ноль. Точка безубыточности дает понимание о необходимом уровне продаж. Выручка, полученная сверх точки безубыточности, будет формировать прибыль предприятия.

Анализ точки безубыточности показывает запас финансовой прочности, зависимость прибыли от роста объема продаж и сокращения расходов и так далее.

Рекомендуем вам облачный сервис Контур.Бухгалтерия для учета всех видов издержек, ведения бухучета, начисления зарплаты и сдачи отчетности. В сервисе есть управленческие отчеты для руководителя, он поможет следить за издержками, проводить финансовый анализ и получать рекомендации по улучшению работы предприятия. Всем новичкам мы дарим бесплатный пробный период на 14 дней.

Источник: www.b-kontur.ru