В программе «1С:Бухгалтерия 8» начиная с версии 3.0.108 добавлена возможность передать покупателю QR-код и ссылку для оплаты счета по Системе быстрых платежей (СБП). Эксперты 1С рассказывают о плюсах и минусах оплаты по QR-кодам, и о том, как настроить передачу QR-кода покупателю для оплаты в «1С:Бухгалтерии 8».

Преимущества организации оплаты товаров по QR-кодам

Оплата по QR-кодам – «Система быстрых платежей» – новая технология от АО НСПК и Банка России. Позволяет очень быстро (в течение нескольких секунд) переводить деньги от продавца к покупателю с привязкой к конкретной сделке.

QR-код – это закодированное изображение, содержащее ссылку, при переходе по которой осуществляется оплата. Строго говоря, можно обойтись совсем без QR-кода – просто передать покупателю ссылку. Но мобильные камеры телефонов достаточно быстро и точно считывают и распознают содержимое QR-кода, гораздо точнее, чем они бы это делали с обычным текстом.

Ссылки в QR-коде могут быть:

- динамические — в каждой ссылке зашита конкретная сумма покупки и покупателю нужно только подтвердить платеж (на каждую сделку надо печатать новый код);

- кассовые — в ссылке зашит ID продавца, как в статическом коде, а перед каждой оплатой продавец может поменять сумму по этой ссылке и покупателю не надо ее вводить (самый удобный вид ссылки, но поддерживают пока не все).

Основные преимущества оплаты по QR-коду:

С нами Бизнес Проще!

- нет затрат на оборудование, не нужны терминалы, продавцу достаточно распечатать QR-код на листе бумаги или даже показывать его покупателю с экрана;

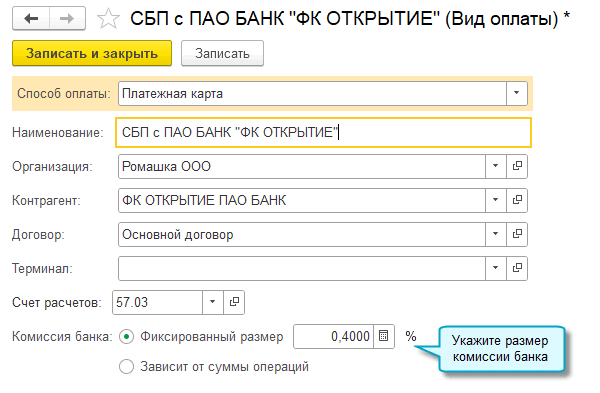

- очень маленькая комиссия (от 0,4%), в несколько раз меньше, чем при организации классической оплаты картой;

- платежи проходят не просто день в день, а даже час в час, что значительно быстрее классического эквайринга (там, как правило, деньги приходят на следующий день).

При всех плюсах у этого способа организации платежей есть и минусы. У покупателя должен быть заряженный телефон и устойчивый интернет на нем. В некоторых помещениях, например, подвалах и других местах с неустойчивой связью, интернет может не работать или работать очень медленно. Покупатель может достаточно долго стоять на кассе, ожидая, пока банковское приложение получит данные по QR-коду. Также для многих покупателей важно, что, как правило, при оплате по СБП отсутствует кэшбек.

Как происходит оплата по QR-кодам для продавца и покупателя

Оплата по QR-коду происходит следующим образом:

- продавец получает через интернет на специальном сервисе личную платежную ссылку, кодирует ее в QR-код, распечатывает или выводит на экран монитора;

- когда покупатель выбрал товар и хочет оплатить, продавец показывает ему QR-код и предлагает отсканировать его телефоном;

- покупатель сканирует код, и после перехода по ссылке в телефоне открывается приложение его банка (если приложений банков на телефоне несколько, покупателю предлагается выбор);

- банковское приложение открывается и покупатель видит, кому и сколько денег предлагается оплатить;

- если покупатель согласен с оплатой, он подтверждает платеж в приложении своего банка;

- банк покупателя сообщает НСПК, что оплата состоялась, а НСПК сообщает об этом приложению продавца;

- продавец передает товар покупателю.

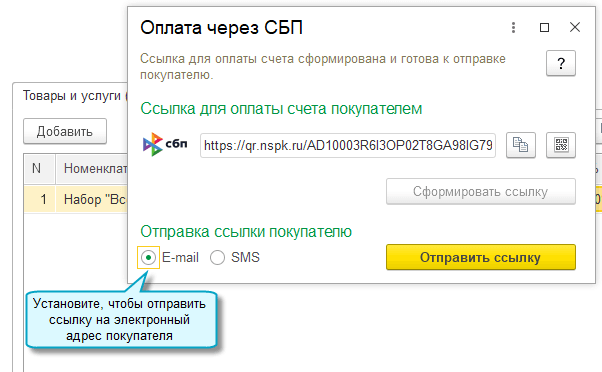

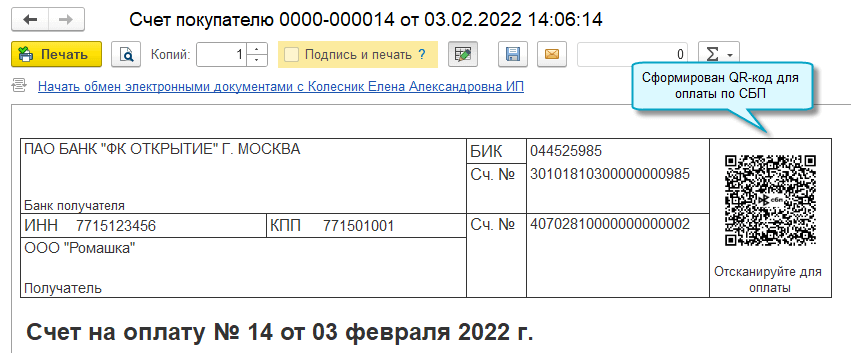

QR-код и ссылка для оплаты счета покупателем по СБП в 1С:Бухгалтерии 8

В программе «1С:Бухгалтерия 8» начиная с версии 3.0.108 добавлена возможность передать покупателю QR-код и ссылку для оплаты счета по Системе быстрых платежей (СБП). Функционал доступен, когда покупатель является физическим лицом. Также добавлена автоматическая загрузка информации об оплате счетов по СБП.

QR-коды вытеснят пластиковые карты | Оплата по QR-кодам — как работает и кому выгодно

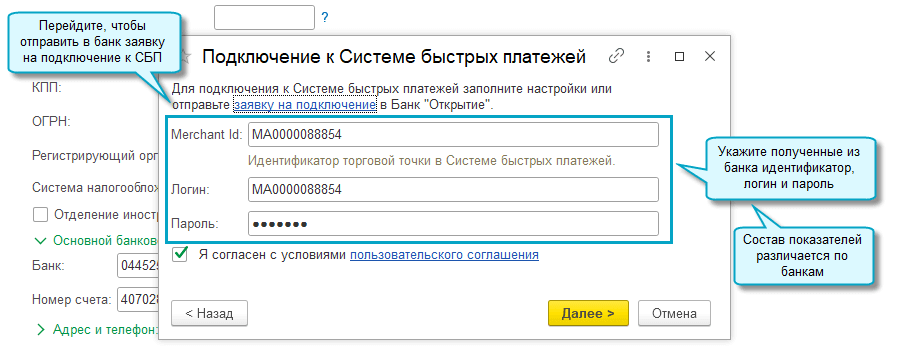

Посмотреть список банков, через которые возможно подключение к СБП через 1С, и подать в банк заявку на подключение можно на портале ИТС. Список банков постоянно пополняется.

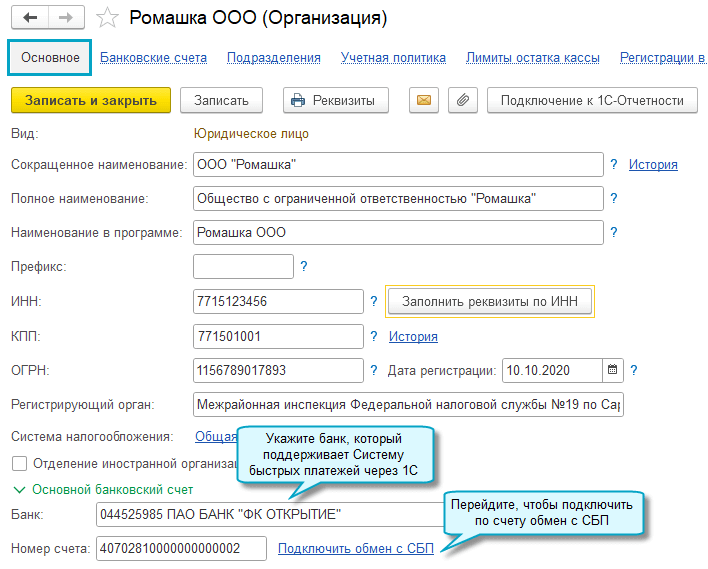

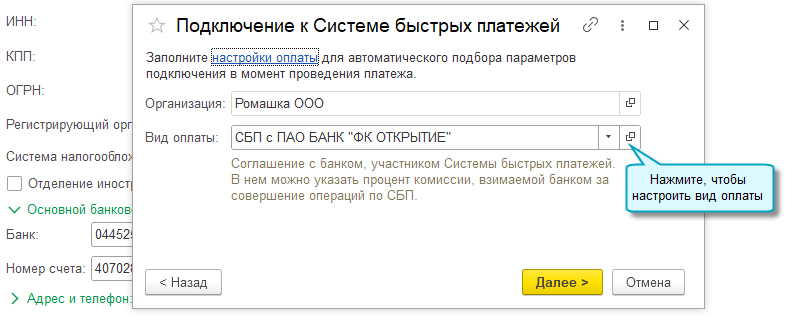

Подключение к Системе быстрых платежей

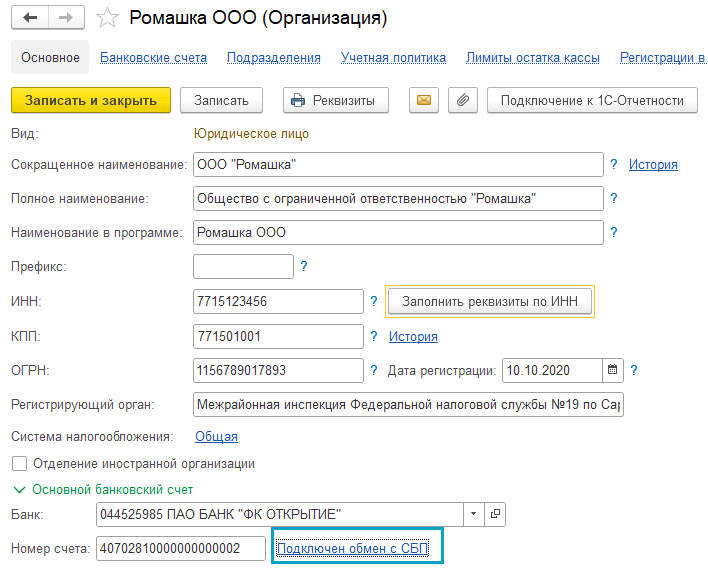

- подключение из карточки организации;

Простой интерфейс: меню «Настройки — Основное».

Полный интерфейс: меню «Главное — Настройки — Организации».

Рис. 2

Рис. 3

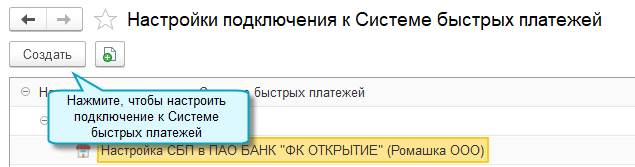

- подключение из списка настроек;

Далее настройки выполняются аналогично настройкам по расчетному счету.

Простой интерфейс: меню «Настройки — Еще — Администрирование — Интернет поддержка и сервисы — Интеграция с платежными системами — Настройка интеграции».

Полный интерфейс: меню «Администрирование — Настройки программы — Интернет поддержка и сервисы — Интеграция с платежными системами — Настройка интеграции».

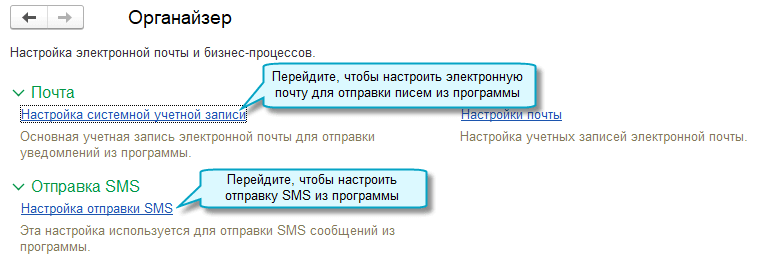

Настройка электронной почты и отправки SMS

Простой интерфейс: меню «Настройки — Еще — Другие настройки — Администрирование — Органайзер».

Полный интерфейс: меню «Администрирование — Настройки программы — Органайзер».

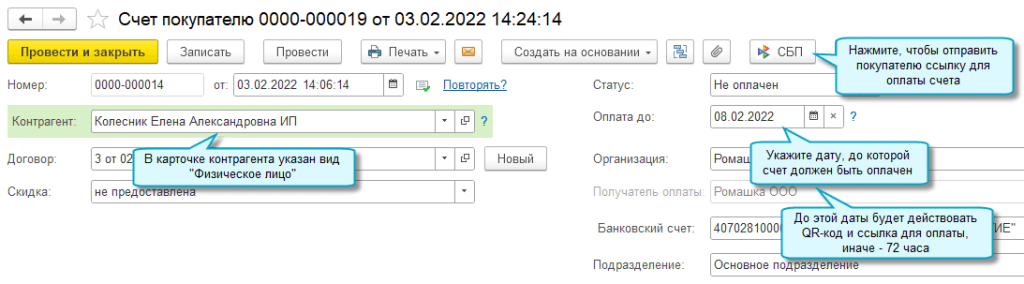

Передача покупателю QR-кода и ссылки для оплаты счета

Простой интерфейс: меню «Документы — Счета покупателям».

Полный интерфейс: меню «Продажи — Продажи — Счета покупателям».

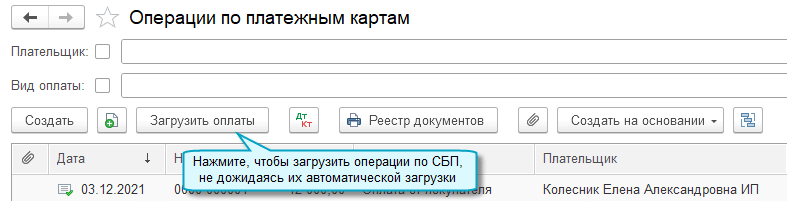

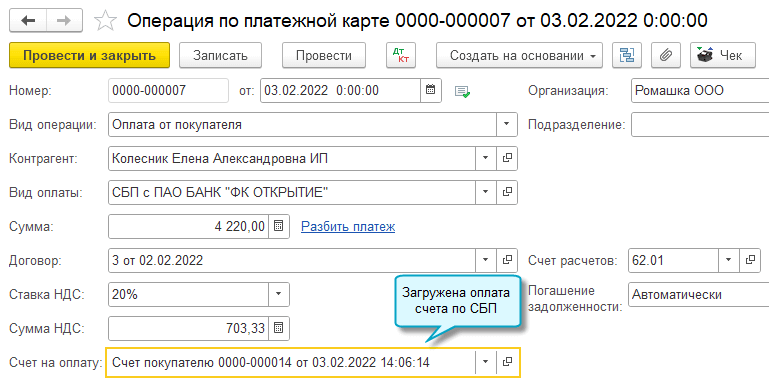

Загрузка оплаты покупателем счета по СБП

Информация об оплате покупателями счетов по СБП загружается автоматически каждые 3 часа.

Простой интерфейс: меню «Деньги — Операции по платежным картам».

Полный интерфейс: меню «Банк и касса — Касса — Операции по платежным картам».

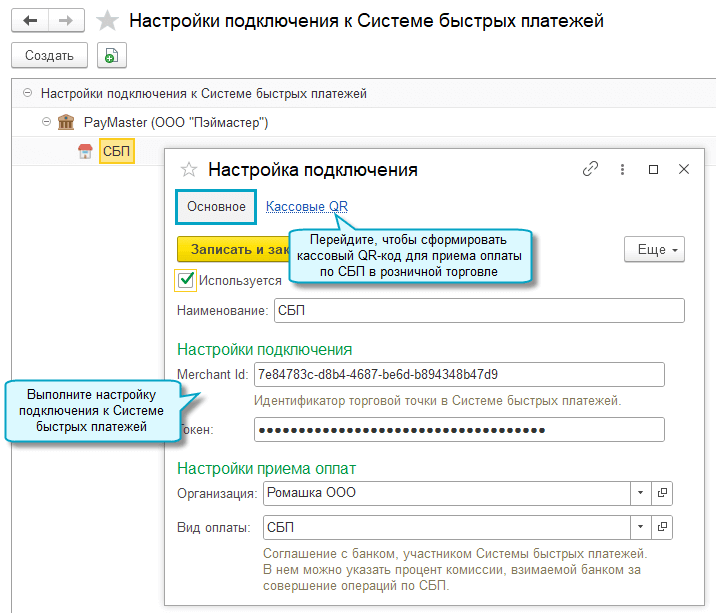

В программе «1С:Бухгалтерия 8» начиная с версии 3.0.130 добавлена возможность принимать оплату по QR-кодам через Систему быстрых платежей (СБП) в розничной торговле.

Доступны два способа формирования QR-кодов:

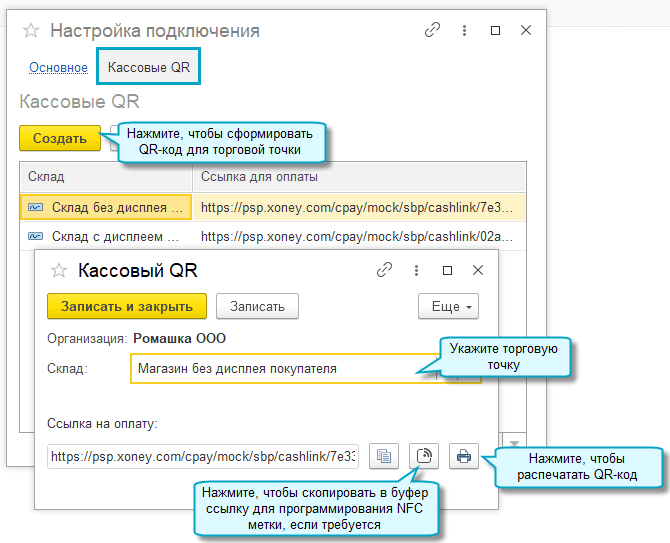

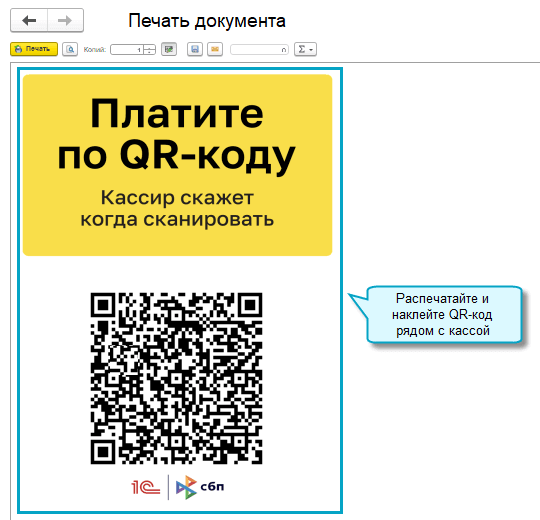

- Кассовые QR-коды (кассовые ссылки) — когда используется один QR-код для всех оплат. QR-код распечатывается и наклеивается около кассы или выводится на дисплей покупателя в момент оплаты. На распечатанном кассовом QR-коде можно разместить NFC метку . Тогда, чтобы расплатиться, покупателю достаточно приложить смартфон к запрограммированной метке.

- Динамические QR-коды (платежные ссылки) — когда формируется свой QR-код для каждой оплаты. QR-код выводится на дисплей покупателя в момент оплаты.

Чтобы выбрать способ, уточните в своем банке, по каким ссылкам поддерживается оплата через СБП.

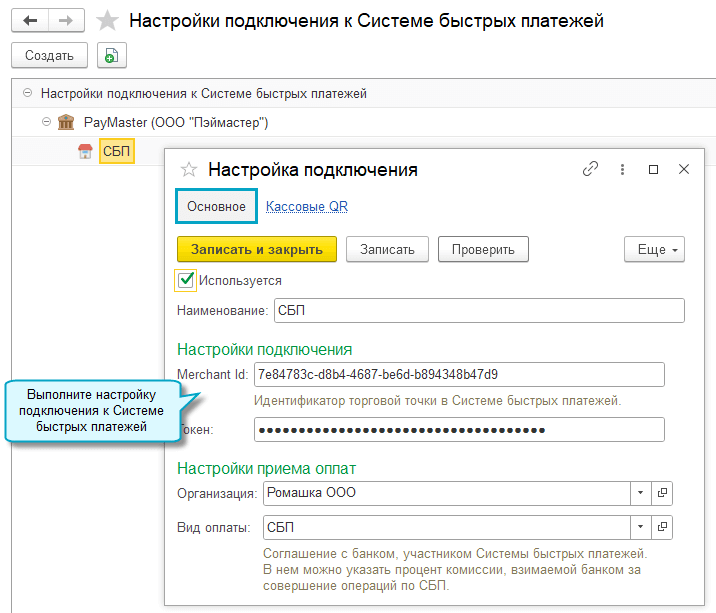

Настройка приема оплаты по кассовым QR-кодам

О подключении к Системе быстрых платежей см. здесь .

Простой интерфейс: меню «Настройки — Еще — Другие настройки — Администрирование — Интернет поддержка и сервисы — Система быстрых платежей».

Полный интерфейс: меню «Администрирование — Настройки программы — Интернет поддержка и сервисы — Система быстрых платежей».

Срок действия кассовой ссылки при оплате в рознице можно установить здесь:

Простой интерфейс: меню «Настройки — Еще — Другие настройки — Администрирование — Интернет поддержка и сервисы — Система быстрых платежей».

Полный интерфейс: меню «Администрирование — Настройки программы — Интернет поддержка и сервисы — Система быстрых платежей».

Настройка приема оплаты по динамическим QR-кодам

Простой интерфейс: меню «Настройки — Еще — Другие настройки — Администрирование — Интернет поддержка и сервисы — Система быстрых платежей».

Полный интерфейс: меню «Администрирование — Настройки программы — Интернет поддержка и сервисы — Система быстрых платежей».

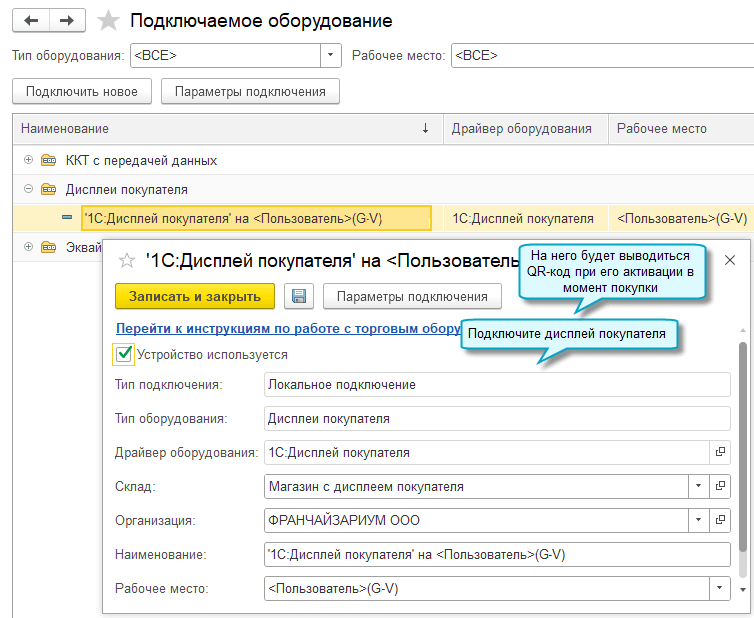

Для вывода кассового QR-кода на дисплей покупателя требуется настроить подключение этого оборудования.

Простой интерфейс: меню «Настройки — Еще — Другие настройки — Администрирование — Подключаемое оборудование».

Полный интерфейс: меню «Администрирование — Настройки программы — Сервисы — Подключаемое оборудование».

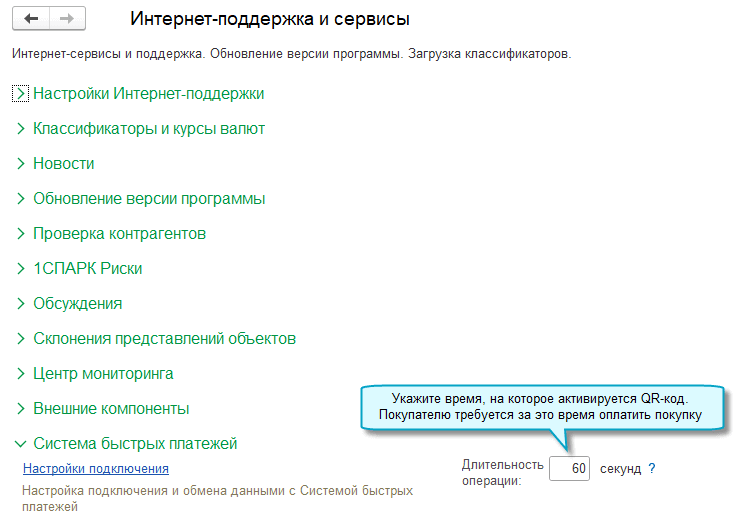

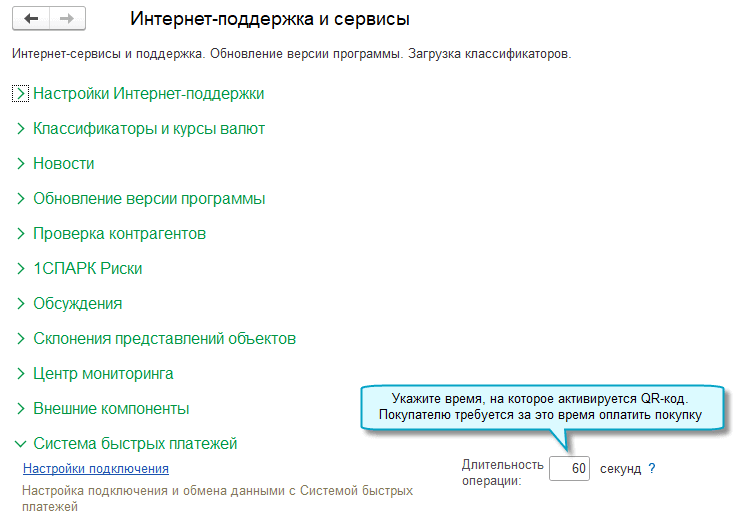

Укажите время, в течение которого QR-код активируется и выводится на дисплей покупателя (Длительность операции). Для этого перейдите по меню:

Простой интерфейс: меню «Настройки — Еще — Другие настройки — Администрирование — Интернет поддержка и сервисы — Система быстрых платежей».

Полный интерфейс: меню «Администрирование — Настройки программы — Интернет поддержка и сервисы — Система быстрых платежей».

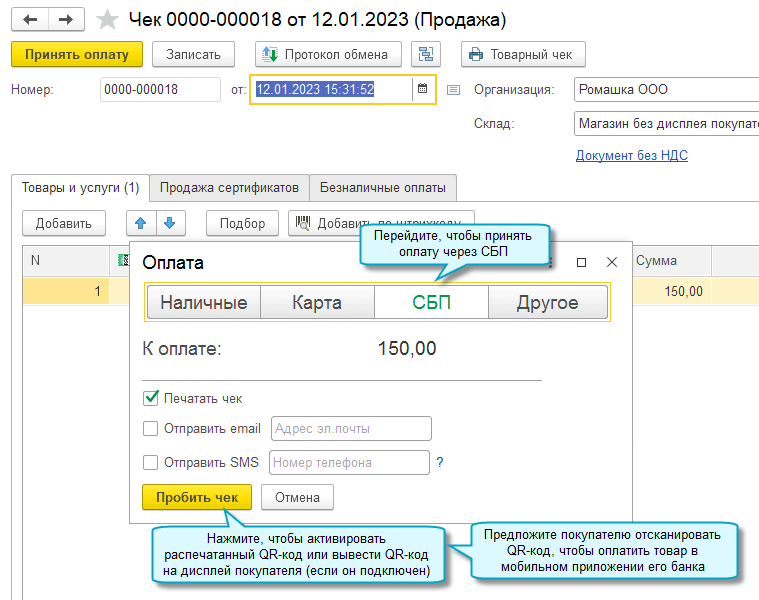

Прием оплаты через СБП

Простой интерфейс: меню «Товары — Розничные продажи».

Полный интерфейс: меню «Продажи — Розничные продажи — Розничные продажи (чеки)».

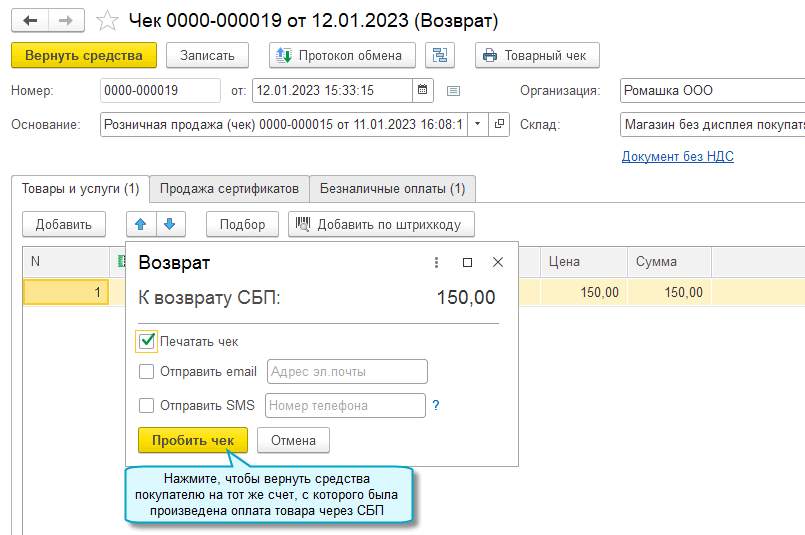

Возврат средства через СБП

Простой интерфейс: меню «Товары — Розничные продажи».

Полный интерфейс: меню «Продажи — Розничные продажи — Розничные продажи (чеки)».

Источник: buh.ru

Оплата по QR

Аналитика воронки продаж, чаты и звонки клиентам, автоматизация рассылок, шаблоны документов и многое другое для вашего бизнеса в одной OkoCRM.

Способы оплаты чего угодно всё совершенствуются и упрощаются. Ещё мы не успели привыкнуть к оплате смартфоном через NFC, как уже можно начинать привыкать к QR-кодам. Это довольно новая форма бесконтактных платежей, и пока неясно, насколько она приживётся. Но она уже активно продвигается Центробанком и к ней стоит присмотреться.

Что даёт эта новая возможность и кому? Как пристроить этот способ к своему бизнесу? Какие «подводные камни»?

Начнём с того, как это всё работает.

Как устроена оплата по QR?

QR-коды уже распространены повсеместно, и с ними сталкивался любой цивилизованный человек. На всякий случай напомним — в этих квадратиках может быть зашифрована любая текстовая информация. И для её считывания достаточно обычного смартфона.

В digital маркетинге и e-commerce QR-коды чаще всего применяют для «упаковки» ссылок. Достаточно навести на код камеру смартфона, и соответствующее приложение тут же откроет зашифрованную в нём ссылку — на промо-акцию, на статью, на страницу товара в онлайн-магазине, на скачивание приложения, на что угодно.

Своеобразной высшей формой такого взаимодействия продавца с потенциальным покупателем и является применение QR-кодов для безналичной оплаты.

На практике это выглядит весьма ловко:

- клиент открывает на смартфоне приложение своего банка

- выбирает способ оплаты по QR

- сканирует код

- проверяет правильность расшифрованной информации — сумма, получатель, назначение и т. д.

- подтверждает проведение платежа

Различают два вида QR-кодов для приёма оплаты:

- Динамический или одноразовый. В нём заключена информация об одном конкретном товаре или услуге. Это простейший вариант — продавец-кассир может просто показать покупателю такой код на экране, клиент считывает его своим смартфоном, подтверждает, и всё — покупка совершена

- Статический или многоразовый. Здесь содержатся только реквизиты продавца, а сумму надо ввести вручную. Такой способ удобен для оплаты услуг. Часто в таких случаях получатель и назначение платежа всегда одни и те же, а меняется только сумма

Сервисы оплаты по QR-кодам могут разрабатывать банки в качестве особых банковских продуктов. В России с недавних пор такой сервис функционирует даже на более высоком уровне, чем отдельные банки.

Система быстрых платежей: что это такое?

С 2019 года Центробанк ввёл Систему быстрых платежей (СБП). Система изначально была ориентирована на межбанковские переводы между физлицами. Но в том же году появилась ещё возможность делать покупки и получать выплаты от юрлиц. Способ перевода предельно простой — через номер телефона или, чуть посложнее, через QR-код.

Любой банк, подключившись к СБП, может своим клиентам предоставить возможность оплачивать и делать переводы таким ловким способом. Отправить перевод можно только на счёт клиента банка, подключённого к системе.

СБП — это не единственный подобный сервис. Мощную конкуренцию СБП составляет услуга Сбера «Плати QR». Там действуют свои законы по части условий и комиссий. И за счёт более грамотной маркетинговой политики Плати QR получил гораздо больше пользователей, чем СБП. То есть, Центробанк по аналогичному сервису всухую проигрывает Сберу.

Но ЦБ — всё-таки вышестоящая инстанция и имеет влияние на банки. Поэтому обязательное подключение банков к СБП был лишь вопросом времени.

13 ноября 2020 года вышла новая редакция Положения «О платежной системе Банка России». Этим Положением ЦБ обязал системно значимые банки и владельцев универсальных лицензий внедрить у себя систему QR-платежей СБП. И даже установил конкретные сроки.

Там, где не помогли низкие комиссии и другие поощрения, помогли регуляторные меры. Почти одномоментно возможность совершать быстрые переводы получили клиенты всех значимых банков.

Отличие от переводов

В техническом смысле оплата по QR — это и есть перевод, но только легализованный. Вести бизнес, принимая оплату прямыми переводами через счета физлиц — незаконно. И здесь вопрос не только в ответственности перед налоговой. Банк в любой момент может посчитать такие операции подозрительными и заблокировать счёт.

QR-коды легализуют такую форму оплаты, да ещё и делают её более удобной. Отсканировать код — секундное дело, и платёж ушёл. А вводить вручную реквизиты, сумму и назначение платежа — долго, муторно, и ещё и нужно не допустить ошибки. В этом плане подход выгоден и продавцу и покупателю.

Наконец, за прямые, «ручные» переводы никто не начисляет никакие бонусы. Тогда как оплата по QR-кодам уже имеет потенциал для поощрения покупателей со стороны продавцов или даже банков. Например, в сервисе Плати QR от Сбера за оплату таким способом покупки начисляются баллы «Спасибо».

С кэшбеком, правда, всё уже не так радостно, это мы тоже обсудим дальше.

Управляйте бизнесом в OkoCRM

Клиентская база и сделки, мессенджеры и соцсети, проекты и сотрудники — всё тут. OkoCRM наводит порядок в делах. 7 дней бесплатно.

Источник: okocrm.com

QR эквайринг: как подключить и работать

Система быстрых платежей (СБП) давно стала удобным способом для перевода средств между картами клиентов разных банков. Эта технология приобретает популярность и в бизнесе: всё больше торговых сетей предлагает покупателям расплатиться за товары и услуги с помощью СБП. Разберёмся в том, как продавцу принимать оплату по QR-коду через СБП и почему это выгодно.

Что такое СБП

Система быстрых платежей — это сервис, с помощью которого можно оплачивать покупки и совершать межбанковские переводы. Особенность СБП заключается в том, что для всех операций установлена очень низкая комиссия, а некоторые действия не облагаются комиссией вовсе. Для большинства предпринимателей, которые принимают платежи через СБП, размер комиссии составляет 0,7% от стоимости товара или услуги. Для тех, кто продаёт товары социального назначения (например, продукты питания или лекарства), а также для медицинских, образовательных учреждений и некоторых других организаций комиссия равна 0,4%.

Система быстрых платежей была разработана специалистами Центрального банка РФ и Национальной системы платёжных карт. Именно они служат гарантом надёжности СБП.

СБП использует разные платёжные инструменты. Принять оплату за товар через СБП можно с помощью специальной ссылки, кнопки или по QR-коду. Последний способ становится всё более популярным в офлайн-магазинах: согласно опросу «Тинькофф Бизнес», в начале 2023 года с Системой быстрых платежей работает уже 55% российских предпринимателей. Для того чтобы расплатиться за покупку таким образом, клиенту достаточно открыть на смартфоне мобильное приложение своего банка и отсканировать QR-код, который ему покажет кассир.

Что лучше: СБП или эквайринг

Платежи по QR-коду через СБП используются как альтернатива обычному эквайрингу — оплате покупок банковской картой или смартфоном с доступом к NFC. Сравним два этих способа расчёта по разным параметрам, чтобы увидеть их преимущества и недостатки.

| Касса и терминал эквайринга (может быть встроен в кассу) | Касса с программой, которая поддерживает работу с СБП |

| Смартфон или умные часы с NFC-чипом и платёжным приложением, банковская карта | QR-код, который клиент сканирует с помощью смартфона |

| Банк-эквайер и банк-эмитент, которые обслуживают счета продавца и покупателя | Посредника нет |

| От 1 до 3% (в зависимости от банка) | 0,4 или 0,7% |

| В течение трёх дней | Мгновенно |

Несомненное достоинство расчётов по СБП заключается в низкой комиссии, которую продавец должен отдавать за приём таких платежей, и в моментальном зачислении средств на счёт предпринимателя. Возможность оплаты по QR-коду выручит кассира в случае технических проблем с терминалом, а также привлечёт тех клиентов, которые не любят носить с собой банковские карты или опасаются использовать их из-за возможной кражи реквизитов. Вместе с тем, такие операции могут занять больше времени, чем простая оплата покупки картой, поскольку клиенту придётся совершить большее количество действий.

Выбирая между двумя способами расчёта, определитесь, что важнее для вас: скорость совершения операции на кассе или размер комиссии. Бизнесу с небольшим потоком клиентов (некрупным магазинам, кафе или салонам красоты) приём платежей через СБП подойдёт как средство сэкономить на банковской комиссии. Если же для вас в приоритете высокая скорость обслуживания покупателей, рекомендуем остановиться на эквайринге. Кроме того, можно воспользоваться сразу обеими технологиями.

Применение эквайринга или СБП не освобождает предпринимателя от обязанности использовать онлайн-кассу. Чтобы соблюсти Налоговый кодекс и закон № 54-ФЗ, регулирующий работу с ККТ нового типа, заключите договор с оператором фискальных данных. Сервис Астрал.ОФД передаст всю информацию о расчётах на кассе напрямую в ФНС и систему мониторинга «Честный ЗНАК».

Как принимать оплату по QR-коду

Для того чтобы начать принимать оплату по QR-коду через СБП, необходимо приобрести онлайн-кассу, программное обеспечение которой умеет работать с таким типом платежей. Таким ПО оснащён ряд новых моделей ККТ: Эвотор 5i, АТОЛ Сигма 10, MSPOS-K. При выборе способа оплаты на вашей кассе должен быть доступен вариант «Оплата по QR-коду».

Предприниматель должен подключиться к одному из банков-участников Системы быстрых платежей. В настоящее время расчёты через СБП поддерживают все крупные банки России. Никаких дополнительных контрактов с операторами СБП (Центробанком и НСПК) подписывать не нужно. Разные банки предлагают свои способы установки сервиса и дают предпринимателю подробные инструкции по подключению к СБП.

Принимать оплату по QR-коду можно несколькими способами. Если ваша организация продаёт один товар, цена которого не меняется (например, торгует лимонадом на розлив), запросите у банка статический QR-код с фиксированной суммой платежа и разместите его там, где покупателю будет удобно его отсканировать. Пользоваться таким кодом можно постоянно.

Если вы оказываете несколько вариантов услуг по фиксированной цене (например, делаете клиентам стрижки в формате экспресс-парикмахерской), попробуйте статический QR-код со свободной суммой. При сканировании такого кода покупатель сам вводит стоимость услуги, после чего продавец пробивает чек.

Наконец, можно использовать одноразовый динамический QR-код, который при каждой новой операции будет генерироваться заново. Такой код продавец создаст на кассе самостоятельно после того, как пробьёт все выбранные клиентом товары. QR-код со всеми данными покупки, включая её общую стоимость, можно вывести на экран кассового терминала или специальный дисплей.

Общая схема расчёта по QR-коду через СБП выглядит так:

- Кассир формирует чек и выбирает приём оплаты по QR-коду.

- Если организация использует динамические коды, продавец создаёт код в кассовой программе и показывает его покупателю.

- Покупатель открывает мобильное приложение банка на своём смартфоне, сканирует код и подтверждает платёж.

- Кассир проверяет оплату, печатает чек и выдаёт его клиенту.

Часто задаваемые вопросы

Нужна ли онлайн-касса при расчётах по QR-коду через СБП?

При расчётах через СБП юридические лица и ИП обязаны применять онлайн-кассу для того, чтобы соблюсти требования закона № 54-ФЗ. Самозанятые могут использовать вместо неё приложение «Мой налог».

Какие лимиты существуют при оплате через СБП?

Существует только лимит на максимальную сумму одной операции. Покупатель не сможет осуществить платёж на сумму более 1 млн рублей. В этом случае оплату придётся переводить частями, каждая из которых должна быть меньше 1 млн.

Для какого бизнеса подойдёт оплата по QR-коду?

Этот тип расчётов подойдёт небольшим организациям, которые хотят сэкономить на банковской комиссии и не могут позволить себе обслуживать полноценный эквайринг для приёма безналичных платежей. Кроме того, оплата по QR-коду и другие виды переводов через СБП будут удобны для интернет-магазинов и служб доставки.

Как при оплате по QR-коду убедиться в том, что платёж проведён?

О статусе операции продавца незамедлительно проинформирует его банк. Заранее настройте систему уведомлений. Разные банки предлагают такие варианты оповещений, как СМС, сигнал в CRM или на кассе, уведомление в мобильном приложении.

Источник: astral.ru