Глава 5. Методы оценки стоимости машин, оборудования и транспортных средств.

5.3. Методы расчета стоимости машин, оборудования на основе доходного подхода к оценке

По мере развития рыночных отношений все более возрастает роль доходного подхода в оценке стоимости производственных объектов. В основе доходного подхода к оценке производственных объектов лежит методология оценки бизнеса, суть которой заключается в следующем. Вначале рассчитывают чистый доход от эксплуатации всей производственной системы (например, предприятия в целом), а затем на его основе либо определяют стоимость и из нее выделяют стоимость машин и оборудования, других объектов оценки; либо определяют доход от всей системы и из него выделяют доход, полученный с помощью производственных машин и оборудования, других объектов оценки, а уже затем на основе этой части дохода определяют стоимость производственных машин и оборудования, других объектов оценки.

Прежде чем перейти к характеристике методов оценки стоимости технических устройств с позиций доходного подхода, напомним несколько общих положений, которых придерживаются оценщики при решении этой проблемы. Во-первых, оценщики пришли к единому мнению, что стоимость машин, оборудования, транспортных средств, других изделий, имеющих производственное назначение, определяется величиной, качеством и продолжительностью периода получения тех выгод, которые эти объекты (как ожидается) будут приносить в будущем. Оценщик эти выгоды пересчитывает в единую денежную сумму, которая называется текущей стоимостью объекта. Во-вторых, прежде чем в стоимостном виде рассчитать эти выгоды от владения, пользования либо распоряжения объектом оценки, оценщик должен определить:

Пример оценки компании сравнительным подходом

— как можно точнее сумму дохода, который может получить собственник с помощью данного объекта;

— время, в течение которого владелец будет получать доход от использования данного объекта;

— процент (риска), то есть вероятность того, что доход от использования данного объекта в течение прогнозируемого периода времени будет получен;

— ставку дохода, то есть процентное соотношение между чистым доходом и вложенным капиталом или между доходом, который приносит объект оценки, и стоимостью этого объекта.

Расчетными инструментами, которые применяются для оценки прогнозируемых доходов могут быть: сложный процент и процесс дисконтирования.

В таблице № 5.12 представлен расчет простого и сложного процентов, а также текущая стоимость реверсии, то есть сегодняшнюю стоимость, которая должна быть получена единовременно в будущем при конкретной величине годовой ставки (в процентах).

Таблица 5.12.

Расчет простого и сложного процентов, текущей стоимости реверсии. (Например, при годовой ставке 18%)

Текущая стоимость реверсии

Текущая стоимость единицы, зафиксированной в таблице шести функций сложного процента

Полученный %% Остаток на конец года

Полученный %% Остаток на конец года

118×0,18= 21,24 118+21,24=139,24

Оценка рыночной стоимости бизнеса доходным подходом на примере ООО «Навигатор-НМ»

Полученный %% Остаток на конец года

Полученный %% Остаток на конец года

Полученный %% Остаток на конец года

Специалистами-оценщиками совместно с математиками разработана специальная таблица, которая позволяет проводить расчеты с учетом стоимости денег во времени. В них для каждой конкретной ставки процента уже рассчитана текущая стоимость (так называемой «реверсии»), то есть показатель, позволяющий перевести будущую стоимость в сегодняшние условия.

Доходный подход к стоимостной оценке машин и оборудования объединяет три метода:

— метод капитализации прибыли;

— метод дисконтированных денежных потоков;

— метод равноэффективного аналога.

Все три метода основаны на прогнозировании будущих доходов предприятия. Эти будущие доходы создаются предприятием в целом, включая машины и оборудование, здания, сооружения, оборотные средства, нематериальные активы, то есть всем производственным комплексом. Поэтому, чтобы воспользоваться доходным подходом к оценке любой части производственного комплекса, будь-то машины и оборудование, здания, сооружения и т. п., оценщики (при любом методе) применяют технологию поэтапного решения задачи. Это означает следующее.

Вначале рассчитывается чистый доход от эксплуатации всей производственной системы (предприятия). Затем на основе чистого дохода либо определяют стоимость всей системы, а из нее выделяют стоимость машинного комплекса, либо выделяют из величины чистого дохода ту ее часть, которая непосредственно создана машинным комплексом. И наконец, по этой части дохода (либо-либо) определяют стоимость самого машинного комплекса. Еще одна особенность применения методов, в основе которых лежит доходный подход: все они требуют соблюдения принципа наиболее эффективного использования производственного объекта, то есть при определении стоимости любого технического устройства всегда нужно сравнивать полученный результат с тем периодом времени его эксплуатации, когда отдача от этих объектов была максимальной.

Рассмотрим более конкретно каждый из применяемых в оценочной практике методов стоимостной оценки технических устройств, основывающийся на доходном подходе.

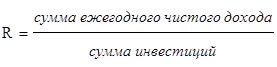

Метод капитализации прибыли. Капитализация прибыли (дохода) – это процесс пересчета будущих доходов в единую сумму текущей стоимости. При этом необходимо учитывать сумму будущих доходов, когда должен быть получен доход и продолжительность получения этого дохода. В основу метода положен принцип сложного процента, о котором шла речь в предыдущем разделе. Сама же формула расчета стоимости объекта, который приносит прибыль (доход), представляет собой соотношение:

(5.23)

С – стоимость объекта, приносящего доход;

V – чистый операционный доход;

R – коэффициент капитализации, рассчитанный как соотношение

(5.24)

Схематично алгоритм расчета стоимости машин и оборудования методом капитализации прибыли (дохода) можно представить следующим образом.

1. Расчет чистого дохода от функционирования производственной системы предприятия, цеха, участка.

2. Методом остатка вычленяется часть дохода, которую можно отнести к машинному парку системы.

3. С помощью методов капитализации или дисконтирования определяется стоимость всего машинного парка.

4. Если нужно определить стоимость конкретной единицы оборудования или машин, то ее рассчитывают с помощью долевого коэффициента по формуле:

(5.25)

– стоимость единиц оборудования;

– стоимость машинного парка;

– долевой коэффициент оцениваемой единицы оборудования.

Поскольку при доходном подходе используется прогнозируемый доход (прибыль), то можно рекомендовать следующую технологию его (дохода) расчета. Во-первых, определяется базовая величина прибыли, которую нужно вначале прогнозировать, а затем капитализировать; во-вторых, выбирается период времени, за который производятся расчеты; в-третьих, рассчитывается потенциальная доходность объекта на основе ретроспективной прибыли, средневзвешенной ретроспективной прибыли или трендового анализа.

Этот метод в оценке бизнеса получил достаточно широкое применение, хотя есть трудности в его использовании. Прежде всего, трудно прогнозировать получение прибыли (особенно в российских условиях), а также трудно выбрать величину коэффициента капитализации. В своей практической работе оценщики соблюдают ряд неписаных условий, которые способствуют решению стоящих перед ними задач. Условия эти следующие.

1. Для повышения достоверности прогнозов ретроспективные данные можно корректировать.

2. Величина будущих и текущих денежных потоков должна иметь незначительное расхождение.

3. Темпы роста будущих денежных потоков должны иметь умеренные и предсказуемые величины.

4. Предполагается стабильное развитие бизнеса.

5. Цены предприятия рассчитываются на основе определения величины ежегодных доходов и соответствующих ставок капитализации.

6. Капитализация потока доходов может производиться до или после учета:

— начислений износа и амортизации;

— отчислений в резерв на замещение;

— выплаты суммы долга.

Главное условие в учете затрат – это соблюдение сопоставимости всех данных.

7. В качестве потока доходов могут использоваться прогнозные оценки доходов, которые могут быть получены на основе анализа данных за текущий и прошлые годы, среднеарифметических или средневзвешенных величин за несколько лет с учетом тенденций развития бизнеса

Все семь условий – это признанные большинством оценщиков позиции, которых они придерживаются в своей практической работе.

Теперь несколько слов об определении базы прибыли, которую нужно вначале прогнозировать, а затем капитализировать. Для машиностроительных предприятий, вычислительных центров, таксопарков, где много устаревшего оборудования, в качестве базы почти всегда принимается чистая прибыль (доход), то есть прибыль после выплаты всех затрат, включая износ, амортизацию, выплаты процентов, налоги. Для предприятий, в которых большой удельный вес недвижимости (здания, сооружения), в качестве базы почти всегда применяется денежный поток, то есть серия ожидаемых периодических поступлений денежных средств на расчетный счет фирмы.

При выборе капитализируемой базы оценщик должен обратить внимание на следующее:

— насколько база представляет доход в экономическом смысле;

— может ли база быть точно оценена применительно к данному предприятию;

— может ли база быть сопоставимой с прибылью (доходом) фирм-аналогов.

После определения базы прибыли важно правильно выбрать период времени, за который производятся расчеты. Для многих предприятий этот период составляет 3-5 лет, то есть за этот период должна четко проявиться тенденция роста или снижения прибыли.

Расчет потенциальной доходности (прибыли) определяется на основе:

— среднеарифметической ретроспективной прибыли;

— средневзвешенной ретроспективной прибыли (например, если есть свежая информация, то ее учитывают в первую очередь);

— трендового анализа ретроспективной прибыли (например, когда в последний год резко изменяется уровень дохода).

В качестве примера рассмотрим следующую ситуацию.

Допустим, предприятие в течение последних 5 лет имело чистый доход:

Доход (долл. США):

Источник: www.aup.ru

Оценка стоимости предприятия доходным подходом

1. Оценка стоимости предприятия доходным подходом

1. Сущность доходного подхода и основные

методы оценки

2. Сущность метода капитализации дохода

3. Сущность метода дисконтирования

денежных потоков

1

2. Использование различных методов оценки

3. Алгоритм расчета стоимости активов доходным подходом

• определение варианта НЭИ объекта оценки;

• проведение анализа рынка;

• прогноз доходов;

• прогноз расходов;

• моделирование денежных потоков;

• обоснование величины ставки дисконтирования и

коэффициента капитализации (при необходимости);

• расчет рыночной стоимости объекта оценки как

приведенной стоимости денежных потоков.

Проведение необходимых корректировок

3

4. Моделирование денежных потоков

Прогнозный период

Постпрогнозный период

4

5. Определение нормы дивидендных выплат

6. Определение величины дивидендов

7. Определение темпов роста дохода

8. Определение ставки капитализации

9. Результаты опросного исследования российских оценщиков

10. Определение ставки дисконтирования методом кумулятивного построения

11. Группировка показателей для использования в моделях АТО

12. Определение итогового значения рыночной стоимости оцениваемой доли

Оцениваемая доля

Расчетное значение рыночной стоимости 100% пакета акций

Контрольная

Неконтрольная

100% доля

При необходимости внести

скидку на низкую ликвидность

Внести надбавку за контрольный

характер доли. При необходимости

внести скидку на низкую ликвидность

Отличная от 100%

контрольная доля

Определить стоимость

оцениваемой доли

пропорционально размеру

данной доли. При необходимости

внести скидку на низкую

ликвидность

Определить стоимость оцениваемой

доли пропорционально размеру

данной доли.

Внести надбавку за контрольный

характер доли и при необходимости

скидку за низкую ликвидность

Отличная от 100%

неконтрольная доля

Определить стоимость

оцениваемой доли

пропорционально размеру

данной доли. Внести скидку на

неконтрольный характер доли.

При необходимости внести

скидку на низкую ликвидность

12

Определить стоимость оцениваемой

доли пропорционально размеру

данной доли.

При необходимости внести скидку на

низкую ликвидность

12

13. Этапы оценки методом дисконтирования денежных потоков

1.Выбор модели денежного потока

2. Анализ валовой выручки и расходов, их прогноз

3. Анализ и прогноз инвестиций

4. Расчет величины денежного потока для каждого

года прогнозного периода

5. Определение ставки дисконтирования

6. Расчет величины стоимости в постпрогнозный

период

7. Внесение итоговых поправок

13

14. Структура денежного потока от инвестированного капитала

Знак

Показатель

Выручка от продажи товаров , продукции, работ, услуг ( за минусом НДС, акцизов и

аналогичных обязательных платежей)

—

Себестоимость проданных товаров, продукции, работ, услуг

=

Валовая прибыль

—

Коммерческие и управленческие расходы

=

Прибыль от продаж

+

Доходы от участия в других организациях

+/-

Прочие операционные доходы/расходы

+/-

Внереализационные доходы/расходы

=

+/-

Прибыль до налогообложения

Отложенные налоговые активы /обязательства

—

Текущий налог на прибыль

=

Чистая прибыль

+

Амортизационные отчисления

—

Капитальные вложения

14

15. Составляющие денежного потока для собственного капитала

+

Чистая прибыль после уплаты налогов

Амортизационные отчисления

+/-

Уменьшение (прирост) чистого оборотного капитала

+/-

Уменьшение (прирост) инвестиций в основные средства

+/-

Прирост (уменьшение ) долгосрочной задолженности

+/-

Уменьшение (прирост) процентных выплат по кредитам

Итого

Денежный поток

15

16. Составляющие расчета денежного потока для собственного капитала прямым методом

Деятельность

Поступления за период

Выплаты за период

Операционная

Поступления от реализации

продукции, работ, услуг

Авансы от покупателей

Расчеты с подотчетными

лицами

Прочие поступления

Оплата сырья и материалов

ЗП рабочих и служащих

Отчисления в бюджет и

внебюджетные фонды

Прочие расходы

Инвестиционная

Реализация внеоборотных и

оборотных активов

Долгосрочные вложения и

инвестиции

Финансовая

Поступления кредитов и

займов

Возврат кредитов и займов

16

17.

18. Определение денежного потока для собственного капитала косвенным методом

№

пп

Элементы денежного потока

1

Чистая прибыль

2

Амортизация

3

Инвестиции в основные

средства

4

Изменение величины

чистого оборотного капитала

5

Изменение долгосрочных

обязательств

6

Денежный поток за период18

Период

1

2

3

….

N

19. Расчет величины бездолгового денежного потока

№

пп

Элементы денежного потока

1

Чистая прибыль без учета

процентов за пользование кредитом

2

Амортизация начисленная

3

Инвестиции в основные средства

4

Изменение величины чистого

оборотного капитала

5

Денежный поток за период ( 1+23+/-4

Период

1

19

2

3

…

N

Источник: ppt-online.org

Доходный метод оценки недвижимости на примере, отказ от подхода

Итак, оценка недвижимого имущества – это определение ее рыночной цены на сегодняшний день при продаже или стоимости пользования данным объектом, например, при сдаче в аренду. На сегодняшний день именно доходный подход является основным в оценке недвижимости, намного опередив сравнительный и затратный. Так что же такое доходный подход, и как с его помощью определить стоимость недвижимого имущества?

Сущность доходного подхода

При использовании доходного подхода в оценке недвижимости, оценщик рассчитывает стоимость исходя из предполагаемой прибыли, приносимой им в будущем. Он может быть использован только в том случае, если будущие доходы и расходы, связанные с этим объектом, можно точно спрогнозировать.

Для применения данного варианта в оценке недвижимого имущества оценщик должен:

- Установить временные рамки периода прогноза. Под данными временными рамками будет пониматься временной отрезок в будущем, на который с момента оценки будут производиться расчеты и прогнозы будущих доходов и расходов, а также факторов, которые могут повлиять на них;

- Оценить, какую прибыль сможет приносить недвижимость в период прогнозируемого временного отрезка. А также сделать выводы о дальнейшем потоке доходов уже после прогнозируемого отрезка;

- Установить ставку дисконта. Она устанавливается в соответствии с сопоставимыми недвижимому имуществу доходными вложениями, имеющими подобный уровень риска. Данная ставка нужна для приведения будущей прибыли к моменту оценки;

- Рассчитать будущий поток доходов в установленные временные рамки и после их окончания, привести эти данные к сумме на момент оценки.

Существует несколько этапов, помогающих упростить расчет доходного подход. Алгоритм:

Если оценщик сможет рассчитать все данные показатели, то оценить недвижимое имущество согласно подоходному подходу достаточно легко.

Как произвести расчет оценки имущества согласно доходному подходу

Его можно произвести двумя способами.

- Прямая капитализация доходов.

Внимание! Этот вариант используется при долговременной стабильной и достаточно высокой прибыли. Или если прибыль увеличивается постоянно равными долями.

Результатом данного расчета будет являться по факту полная стоимость объекта недвижимости.

С = ЧОД/КК,

где С – цена объекта (выражено в денежных единицах);

КК – коэффициент капитализации (в процентах);

ЧОД – чистый операционный доход.

Итак, тогда получается, что метод прямой капитализации сводится к приведению годового ЧОД к нынешней стоимости.