Метод капитализации доходов – подход оценки стоимости бизнеса или инвестиционного проекта на основе приведения доходов к единой стоимости. Метод применяется для экспресс оценки стоимости бизнеса, инвестиционных проектов и недвижимости, а также для проведения сравнения о определения более инвестиционно привлекательных объектов. В данной статье мы сделаем акцент на разбор метода капитализации доходов для оценки бизнеса или уже существующего инвестиционного проекта.

Преимущества и недостатки метода капитализации доходов

Рассмотрим преимущества и недостатки метода оценки бизнеса на основе капитализации его доходов в таблице ниже ↓.

| Преимущества | Недостатки |

| Позволяет сравнить на основе доходов инвестиционную привлекательность бизнеса или инвестиционного проекта |

Простота проведения расчета

Не подходит для оценки венчурных проектов и стартапов, которые не имеют денежных потоков совсем, еще не создали устойчивую сбытовую сеть и равномерные поступления доходов

Объекты оценки находятся на модернизации и реконструкции

Не походит для оценки бизнеса с убытками

Из-за того что на практике сложно получить постоянные финансовые данные, поэтому в оценке чаще применяют метод дисконтирования денежных потоков.

Следует заметить, что метод капитализации доходов для оценки бизнеса является разновидностью метода дисконтирования денежных потоков с условием того, что темп роста доходов постоянный.

Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Формула расчета стоимости компании методом капитализации

Формула расчета капитализации доходов имеет следующий вид:

V (англ. value) – стоимость бизнеса (проекта);

R – ставка капитализации.

В таблице ниже более подробно описано как рассчитать показатели модели ↓.

Рассчитывается на основе показателей отчета о финансовых результатах (форма №2). Доход может быть следующих видов:

· Выручка от реализации продукции / услуг

· Чистая прибыль компании (стр. 2400)

· Прибыль до уплаты налогов (стр. 2300)

· Размер дивидендных выплат

Как видно из таблицы, для проведения оценки необходимо определить какой будет выбран доход для капитализации: чистая прибыль, прибыль до уплаты налогов или прибыль от дивидендных выплат. На следующем этапе необходимо выбрать метод расчета ставки капитализации и получить ее оценку.

Какой вид дохода выбрать для оценки?

Выбор того или иного вида дохода зависит от того с каким другим бизнесом проводится сравнение и какая финансовая отчетность имеется. Если предприятия располагают только

выручкой от продаж, то данный показатель берется за капитализируемую базу. Можно выделить, что в оценке может использоваться различные виды данных ↓.

Какой показатель дохода использовать в модели для расчета базы?

Рассмотрим, какие показатели дохода выбираются для оценки бизнеса.

Выручка применяется, как правило, для оценки предприятий в сфере услуг.

Чистая прибыль используется для оценки крупных компаний.

Прибыль до уплаты налогов применяется для небольших предприятий, чтобы исключить влияние федеральных и региональных льгот и субсидий в формирование дохода.

Доходы в виде дивидендных выплат применяются для оценки компании с обыкновенными акциями на фондовом рынке.

Денежные потоки используются для расчета капитализированной базы для компаний, у которых преобладают основные средства. При этом может быть использован поток только от собственного капитала или инвестиционного (собственный + заемный).

После выбора дохода необходимо его скорректировать – на текущие цены, для этого может использовать изменения значения потребительских цен из статистики Росстат, и также необходимо исключить доходы и расходы от активов, которые имели разовый характер и в будущем не будут повторяться.

- Доходы / расходы полученные от продажи / покупки основного актива.

- Внереализационные доходы / расходы: страховые выплаты , потери от заморозки производства, штрафы и пени по судебным искам и т.д.

- Доходы от активов не относящиеся к основной деятельности компании.

Методы расчета ставки капитализации

Ставка капитализации – текущая норма доходности капитала бизнеса. Ставка капитализации представляет собой стоимость капитала (имущества) на момент оценки.

Расчет по методу рыночной экстракции

Данный метод применяется для расчета стоимости бизнеса на основе существующих сделок на рынке по продаже / покупке таких же видов бизнеса. При этом необходимо знать показатели дохода у продаваемых бизнесов или проектов. Способ применяется для тиражируемого бизнеса, например для франшизы.

Коэффициент капитализации рассчитывается по следующей формуле:

R – ставка капитализации;

V – стоимость компании;

Iai – размер дохода созданный i-й компанией аналогом;

Vai – стоимость продажи на рынке i-й компании;

n – количество аналогичных компаний.

Расчет коэффициента как среднерыночная цена проданных компаний довольно трудоемкий процесс и часто может быть нехватка финансовых данных по доходам или объему сделок аналогичных предприятий. Второй способ расчета на основе ставки дисконтирования более распространен на практике.

Расчетный метод определения коэффициента капитализации

При использовании данного метода необходимо рассчитать ставку дисконтирования. Коэффициент капитализации будет равен разнице между нормой прибыли и средними темпами роста доходов (чистой прибыли). Более подробно про способы расчета ставки дисконтирования читайте в статье: → «10 современных способов расчета ставки дисконтирования». Формулы расчета следующие:

R – ставка капитализации ;

r – ставка дисконтирования (норма прибыли);

R – ставка капитализации ;

r – ставка дисконтирования (норма прибыли);

Наиболее часто применимы следующие методы оценки ставки дисконтирования:

- Модель оценки капитальных активов (CAPM, модель Шарпа) и ее модификации.

- Модель средневзвешенной стоимости капитала WACC.

- Метод кумулятивного построения.

Какое отличия ставки капитализации и ставки дисконтирования?

В таблице ниже представлены различия между понятиями ставки дисконтирования и ставки капитализации ↓.

| Ставка дисконтирования | Ставка капитализации |

| Оценивает и показывает будущую норму прибыли (доходность) капитала компании | Оценивает текущую норму прибыли (доходности) капитала компании без учета темпа роста компании |

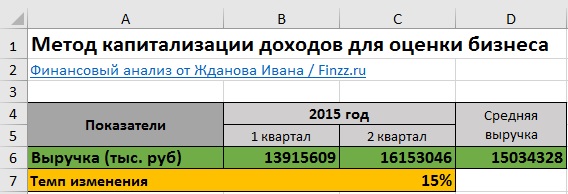

Пример расчета стоимости компании в Excel для ПАО «КАМАЗ»

Для практики рассмотрим оценку стоимости компании ПАО «КАМАЗ» в Excel. Для этого необходимо получить финансовую отчетность функционирования предприятия за последние несколько лет. Для этого можно зайти на официальный сайт компании. Возьмем 2015 год 1 и 2 квартал. Из-за того что чистая прибыль имеет высокую волатильность, то возьмем изменение выручки предприятия и определим средний темп ее роста.

Темп изменения выручки (g) = LN(C6/B6)

Средний размер выручки =СРЗНАЧ(B6:C6)

На следующем этапе необходимо рассчитать ставку дисконтирования. Так как ПАО «КАМАЗ» не имеет достаточно волатильных акций на фондовом рынке, то для расчета нормы дисконта можно применить кумулятивный метод оценки. Для этого необходимо оценить риски по следующим направлениям ⇓.

Вид риска

Пояснение к оценке

Источник: finzz.ru

Методы оценки стоимости аренды

В определении величины арендной платы заинтересованы обе стороны сделки. Оценка стоимости объекта – многогранная процедура, для которой привлекают профессионального оценщика. Важно, чтобы он соответствовал формальным признакам: состоял в СРО, имел действующий страховой полис и квалификационный аттестат по направлению «Оценка недвижимости», и был опытным в этой сфере. Только в этих ситуациях он сможет уместно применить методы оценки арендной платы и достоверно рассчитать ее рыночную стоимость.

Получите бесплатную консультацию эксперта по оценке арендной ставки

* Форма заказ звонка *

Почему важно правильно определить фактическую стоимость аренды

Обращение к независимому оценщику перед сдачей объекта в аренду – добровольное решение арендодателя либо арендатора. Отметим, что по закону оценка арендной ставки обязательна, если предметом договора найма/аренды является государственная или муниципальная недвижимость.

Независимая оценка призвана:

- найти «баланс» между арендатором и арендодателем;

- сделать условиями выгодными для обоих.

Арендные платежи не должны быть несправедливо высокими для арендатора, и достаточными – для арендодателя. В противном случае не будут соблюдены финансовые интересы обеих сторон.

Основные подходы и методы оценки стоимости аренды

При оценке арендной стоимости оценщики используют три базовых подхода, основанных на:

- Прогнозировании доходов, которые будут получены при использовании объекта для коммерческих целей – доходный подход.

- Сравнении с условиями сдачи в аренду аналогичных объектов в регионе – сравнительный подход.

- Расчете затрат, которые бы имели место при приобретении идентичного объекта недвижимости, – затратный подход.

Задача оценщика – выбрать и скомбинировать подходы, которые позволят получить объективный результат. По ФСО №1, оценщики в рамках подхода могут выбирать, какие методы использовать.

Сравнительный подход

Метод сравнения с аналогами базируется на сравнении ситуаций сдачи в аренду объектов со схожей полезностью. Он основывается на следующем принципе: арендатор не будет платить арендную плату больше, чем другой арендатор платит за аналогичный объект.

Расчетам предшествует сбор оценщиком информации об аналогичных сделках. При оценке аренды этот метод признан самым популярным. Подход применим в ситуациях, когда можно найти объекты, схожие с оцениваемым предметом договорных отношений. Если объект уникален, то применение сравнительного подхода ограничено или невозможно.

Затратный подход

Предметом арендных отношений могут быть разные объекты недвижимости: земельный участок, здания, помещения и др. Их приобретение, улучшение, ремонт до сдачи в аренду подразумевает определенные расходы.

Собственники заинтересованы возместить эти затраты. «Классическая» ситуация применения затратного подхода сводится к следующему: рассчитывается сумма расходов на приобретение, воссоздание аналогичного объекта недвижимости. Однако оценка арендной платы затратным подходом имеет свои особенности – они связаны со спецификой оцениваемого объекта. Ни один арендодатель не согласится сдать объект в аренду по ставке, которая бы не обеспечила возврат капитала. Рассчитывается сумма, которая бы гарантировала возмещение расходов не при единовременной оплате (как при купле-продаже, например), а при разбивке его на определенный период, равный длительности арендных отношений.

В рамках затратного подхода используются метод рекапитализации и экономической амортизации.

Метод рекапитализации при оценке рыночной арендной ставки направлен на то, чтобы установить такую стоимость, в которую были бы заложены расходы собственника в недвижимость. Такой подход применяется с целью возмещения расходов.

В зависимости от целей, поставленных перед оценщиком, специалист при расчете коэффициента рекапитализации может использовать одну из разновидностей учета нормы возврата: метод Ринга, Инвуда или Хоскольда. Чтобы его определить, оценщику необходимо проанализировать характеристики объекта оценки, текущее состояние, степень износа.

Доходный подход

Он применяется в отношении нежилых помещений, которые используются в коммерческих целях. Оценщик основывается на прогнозировании доходов и реализуется через два метода – капитализации доходов и дисконтирования денежных потоков. На заметку! Применение доходного подхода при оценке аренды вызывает споры у специалистов.

Его особенность в том, что он основан больше на интересах арендатора. Оценщик учитывает, что благоразумный арендатор не согласится на арендные платежи за определенный период, которые бы превысили его доход от пользования арендуемым помещением или земельным участком. Задача оценщика – не только анализировать арендуемую недвижимость, но рассчитать доход типичного арендатора от пользования правом аренды.

Есть ли особенности в оценке стоимости аренды земельных участков

Сравнительный, доходный и затратный подходы используются при оценке стоимости аренды всех видов недвижимости: нежилых помещений, квартир, земельных участков. Кроме базовых методик при определении стоимости арендной платы земли, используются еще 6 способов (отчасти они дополняют основные). Они были разработаны Минимуществом еще в 2003 году. Перечислим их: методы сравнения продаж, выделения, распределения, капитализации дохода, остатка, предполагаемого использования.

Арендные ставки земельных участков, находящихся в собственности РФ в ряде случаев могут определяться в процентах от кадастровой стоимости.

Заказать оценку стоимости аренды в компании «РусБизнесОценка»

* Форма заказ звонка *

Последние статьи:

13 февраля 2023

Получение разрешения Правительственной комиссии на совершение сделок с лицами из «недружественных стран»

Подробнее

20 августа 2022

Как определить стоимость бизнеса?

Подробнее

20 августа 2022

Методика оценки товарного знака

Подробнее

Источник: rusbiz-o.ru