При проведении оценки инвестиционного проекта эксперту приходится решать ряд вопросов, которые могут быть сведены к следующему базовому перечню:

- Можем ли мы реализовать такой проект? Соответствуют ли правовые, организационные и технологические аспекты нашего проекта требованиям, которые вероятнее всего предъявит нам жизнь?

- Обеспечен ли проект финансированием в достаточном объеме и достаточно ли мы защищены от финансовых рисков?

- Является ли этот проект эффективным, достаточно ли привлекательна для нас прибыль от его реализации?

- Приемлемы ли риски?

Пропустив задачи других направлений анализа, рассмотрим подход, который применяется при анализе того, является ли инвестиционный проект достаточно прибыльным для инвестора. Традиционно, для такой оценки проекта применяется анализ дисконтированных денежных потоков проекта, на основе которых рассчитывается группа стандартных показателей. Как будет показано ниже, существует целый ряд случаев, охватывающих значительную долю проектов, когда применять эти показатели в чистом виде не удобно, зато на помощь приходят методики и подходы из другой сферы — оценки бизнеса.

Классический подход

Для оценки эффективности инвестиционных затрат проекта традиционно используют следующие показатели:

- дисконтированный срок окупаемости (Pay-Back Period, PBP);

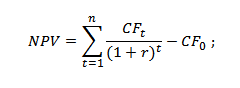

- чистая текущая стоимость (Net Present Value, NPV);

- внутренняя норма рентабельности (Internal Rate of Return, IRR).

Именно этот набор показателей приводится в резюме бизнес-плана инвестиционного проекта и используется заинтересованными сторонами для оценки коммерческой привлекательности инвестиционной идеи. Базой для расчета показателей эффективности являются так называемые чистые денежные потоки (Net Cash-Flow, NCF), включающие в себя выручку от реализации, текущие и инвестиционные затраты, прирост потребности в оборотном капитале и налоговые платежи. Название «чистые потоки» говорит о том, что потоки не учитывают схему финансирования — вложение собственных средств и привлечение кредитных ресурсов. Без этого вложения денежный поток проекта будет, естественно получаться отрицательным на начальном этапе и накопленные денежные средства будут выглядеть так, как это показано на рисунке.

На этом графике инвестора интересует несколько значений. Во-первых, это срок окупаемости проекта. Такой срок определяется по времени, требующемуся для того, чтобы суммарные чистые доходы проекта сравнялись с его затратами. На графике это точка, в которой NCF нарастающим итогом выйдет на положительные значения. В нашем примере — в 2012 году.

Но ни один инвестор не согласится расстаться с сегодняшними деньгами в пользу будущих, достаточно отдаленных доходов, если эти доходы будут лишь покрывать инвестиции. Поэтому в оценке эффективности проекта всегда используются дисконтированные денежные потоки, в которых NCF каждого года уменьшается на величину ставки дисконтирования по формуле

где i — номер года проекта, а d — ставка дисконтирования. То есть, будущие денежные потоки «обесцениваются» для инвестора с годовыми темпами, равными ставке дисконтирования.

В результате, для нашего случая окупаемость проекта смещается на 2014 год.

Принцип расчета PBP всегда сводится к построению графика и нахождении точки, в которой накопленный дисконтированный NCF выходит на положительные значения.

Другой важный показатель проекта, NPV, хотя и виден очень хорошо на графике денежных потоков, обычно рассчитывается по формуле. Суть NPV — чистый доход, который принесет проект с учетом дисконтирования. На графике это то значение, которой принимает накопленный дисконтированный NCF проекта к моменту окончания расчетов (в примере — около 500). Формула же NPV выглядит так:

где NCFi — чистый денежный поток i-го года, а N — общее число лет.

Если в отношении срока окупаемости единых критериев приемлемости не существует, то анализ проекта по уровню NPV выглядит существенно проще. Любое положительное значение NPV считается показателем хорошей эффективности проекта. При этом конкретная величина NPV указывает не на прибыль инвестора (хотя название показателя и переводят иногда как «чистый приведенный доход»), а на «сверхприбыль», т.е. на тот дополнительный доход, который будет получен инвестором сверх ожидаемого.

Расчета NPV, как правило, достаточно для принятия решений по проекту. Но его значение выглядит не очень показательным, из него может быть понятно, что проект выгоден и привлекателен, но трудно оценить — насколько привлекателен. Поэтому в помощь NPV применяют третий стандартный показатель — внутренняя норма рентабельности.

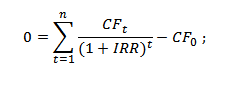

Внутренняя норма рентабельности проекта (IRR) — это такое значение ставки дисконтирования d, при котором NPV становится равным 0. То есть IRR показывает какое максимальное требование к годовому доходу на вложенные деньги инвестор может закладывать в свои расчеты так, чтобы проект еще выглядел привлекательным. Например, если для финансирования проекта используются деньги банка, то IRR продемонстрирует максимальную величину процентной ставки по кредиту, которую теоретически способен окупить проект.

Рассчитать значение IRR по формуле невозможно, этот показатель всегда находится подбором. Например, для отображенного выше денежного потока значение чистого дохода без учета дисконтирования составило 3300, а по мере увеличения ставки будущие доходы все меньше перекрывали начальные инвестиции и, как показано ниже, при ставке 20% величина NPV стала равна нулю. Это и есть значение IRR данного проекта.

Итак, с точки зрения классических представлений об оценке инвестиционных проектов, необходимо рассчитать три показателя: NPV, PBP и IRR. При этом инвестора должны устроить значения окупаемости проекта и IRR, а величина NPV должна быть больше нуля.

Ставка дисконтирования

В основе всех описанных расчетов лежало дисконтирование прогнозируемых денежных потоков. Для того, чтобы провести его, необходимо выбрать ставку дисконтирования. Смысл ставки дисконтирования — отражение в расчетах влияния стоимости денег. Иногда уже этого определения бывает достаточно для того, чтобы принять решение о ее величине. Например, если проект будет финансироваться полностью за счет средств банковского кредита, то ставка дисконтирования равна процентной ставке по кредиту.

В более сложном случае, когда инвестируемый капитал взят из разных источников, расчет ставки дисконтирования усложняется, но незначительно. Теперь, вместо процентов по кредитам, в расчете используется понятие средневзвешенной стоимости капитала (Weighted Average Cost of Capital, WACC). Этот показатель рассчитывается так:

kкр — доля кредитных средств в источниках финансирования,

kск — доля собственных средств акционера,

rкр — ставка процентов по кредиту,

rкр — доход на собственный капитал, требуемый акционером.

Получается, что каждая компонента капитала закладывает в стоимость денег проекта долю, пропорциональную доле самого источника капитала.

Фактически, через этот механизм расчета ставки дисконтирования учитывается требование каждого из инвесторов проекта к своим доходам на вложенные средства. Любопытно, что понятие WACC пришло в оценку инвестиционных проектов с фондового рынка, где оно активно применяется при анализе стоимости акций компаний.

Здесь мы впервые встречаемся с применением элементов, которые чаще встречаются в оценке бизнеса, для расчета эффективности инвестиционных проектов. Дальше мы увидим насколько тесно переплетены эти темы.

Главное — NPV. Но этого недостаточно

Главным критерием эффективности инвестиционного проекта всегда считалась величина NPV. Это объясняется и тем, что его просто интерпретировать, и тем, что расчет NPV вызывает меньше всего сложностей по сравнению с другими традиционными показателями проекта. Но на практике часто оказывается, что рассчитать NPV не всегда будет легким делом, а правильно сделать выводы, получив его значение, еще сложней. Назовем основную причину затруднений. Для этого рассмотрим в качестве примера небольшой проект.

Небольшое предприятие планирует закупить оборудование для производства автомобильных деталей. В течение 6 месяцев длится инвестиционная фаза проекта, после чего за 1,5 года компания планирует выйти на плановые объемы производства и начать регулярную деятельность.

В ходе анализа проекта не только решается вопрос о его привлекательности, но и оцениваются перспективы с точки зрения потенциального партнера, готового профинансировать часть затрат в обмен на долю в бизнесе.

В этом проекте надо обратить внимание на две характерных детали. Во-первых, покупаемое оборудование может работать достаточно долго, 7-15 лет. Но всерьез строить прогнозы доходов и затрат небольшого предприятия до 2022 года очевидно нельзя. Значит взятые нами сроки для прогнозирования доходов окажутся меньше, чем реальный срок полезного использования результатов проекта.

Во-вторых, среди инвесторов есть потенциальный новый акционер. Значит по результатам анализа будут приниматься решения о доле бизнеса и выгоде каждого участника. Было бы гораздо проще, если бы бизнес уже существовал и был оценен, тогда можно сопоставить сумму, выплачиваемую акционером и долю в компании с известной стоимостью, которую получает новый участник, т.е. рассматривать инвестиции как покупку «товара» с известной рыночной стоимостью. Если заплатить надо не больше реальной цены, то сделка выгодна, в противном случае от нее лучше отказаться. Но мы пока оперируем другими показателями.

Итак, практически в любом реальном проекте мы сталкиваемся с двумя недостатками NPV:

1. Строить детальные прогнозы на весь период, в течение которого работают сделанные инвестиции, не всегда оправдано. В результате, в каждом проекте остается значительный фрагмент неучтенных доходов. Особенно хорошо это видно в тех ситуациях, когда теоретически созданный бизнес или направление может работать бесконечно.

2. NPV не дает окончательного вывода о том, насколько выгодно акционерам участвовать в проекте и какие доли в бизнесе являются для них минимальными.

В большой степени эти проблемы решаются, если перейти от традиционных показателей эффективности к одному из методов, используемых при оценке стоимости компаний.

Модель Гордона

Как известно, стоимость компании можно определять либо изучая ее активы, либо сравнивая ее с другими похожими компаниями, либо прямо анализируя ее доходы. И последний подход будет интересен нам как альтернатива NPV проекта. Для того, чтобы понять механизмы оценки компании на основе доходов надо представить себе, что запущенный нами инвестиционный проект длится вечно, не имеет ограничений по срокам. Хотя и кажется, что ценность бесконечного дохода тоже может оказаться бесконечной, в действительности это не так. Формула NPV при бесконечном горизонте прогноза принимает следующий вид:

Расчет оказался не только возможен, но и значительно упростился! Однако мы здесь внесли одно упрощение, предположили, что NCF проекта будет неизменным год от года. Но в действительности он будет постоянно меняться, как минимум, за счет инфляции, а иногда и быстрее, за счет постепенного расширения масштабов деятельности. Поэтому такое упрощение будет чрезмерным и потребуется добавить учет ежегодного роста доходов. А наша формула примет вид:

где g — годовой темп роста доходов компании.

И, наконец, последняя поправка. Как можно легко убедиться, чистый денежный поток проекта NCF равен посленалоговой операционной прибыли плюс амортизация. Амортизация не считается затратами в инвестиционных проектах, так как она не связана напрямую с денежными затратами, а отражает начисление износа имущества. В коротких инвестиционных проектах это было верно, но если прогнозировать развитие деятельности компании на бесконечный срок, то было бы правильно, пусть и не с первого года, учитывать регулярные вложения денег в постепенную замену и поддержание оборудования. А это значит, что сумму, близкую к величине амортизации надо бы учесть как затраты проекта.

Если мы сделаем это, то интерпретация формулы изменится. Значение в числителе можно будет назвать другим термином — посленалоговая операционная прибыль, NOPLAT. А получившаяся формула,

станет ни чем иным, как формулой Гордона, одной из наиболее известных формул, по которым оценивается стоимость компаний и коммерческой недвижимости.

Итак, оказалось, что распространенные методики оценки бизнеса тесно связаны с понятием NPV.

Продленная стоимость

Теперь остается сделать последний шаг. NPV неудобен, потому что этот показатель требует полного прогноза денежных потоков, в том числе и там, где мы такого прогноза сделать не можем. Но и модель Гордона, хорошо отражающая стоимость будущих доходов, не идеальна. Она работает при одном важном условии — денежные потоки проекта стабильны или равномерно растут. Это верно для стадии зрелого развития но совершенно не соответствует тому, что происходит на начальной фазе.

Вернемся к упомянутому ранее примеру. Первые два года проект развивается очень динамично. Меняются обороты и чистые доходы. Но с третьего или четвертого года ситуация меняется. Денежные потоки стабилизируются, т.к. компания вышла на полную загрузку мощностей. Но прогнозировать их детали становится все сложнее и хотелось бы оперировать примерными оценками.

И здесь нам на помощь приходит понятие продленной стоимости. Вот как оно будет использовано в нашем примере:

1. На первые 3 года проекта (инвестиционный период + выход на полную загрузку + 1 год стабильной деятельности) будет построен детальный прогноз денежных потоков проекта. На основании этого прогноза рассчитывается NPV.

2. По последнего году проекта определяется величина NOPLAT. Фактически, это его чистая прибыль без вычета процентов по кредиту (проценты по кредиту, как и другие затраты на оплату капитала, мы учли в ставке дисконтирования). На основе NOPLAT и стоимости капитала, определенной инвесторами, рассчитывается стоимость бизнеса по модели Гордона. В нашем случае она будет называться продленной стоимостью, т.е. стоимостью, создаваемой за пределами прогнозного периода.

3. Полная стоимость проекта рассчитывается по формуле:

то есть продленную стоимость проекта мы продисконтировали за три года прогнозного периода и прибавили к NPV. Тем самым, мы предположили, что на последний день расчетного периода мы продали созданный бизнес по рыночной цене, рассчитанной исходя из его способности приносить доходы владельцу и требования инвесторов к годовой доходности (она учтена у нас в ставке d)

Теперь наш анализ приобрел должный баланс между детальностью и способностью заглядывать в будущее, а вместо показателя NPV мы получили оценку каждого проекта как бизнеса с определенной рыночной стоимостью. Принимать решения о долях участников и максимальной сумме вложений стало проще, а в проекте не осталось таких выгод и доходов, которые остались бы за рамками оценки.

Оценка проекта — всегда оценка части бизнеса

Приведенный пример использования понятия продленной стоимости при оценке проектов — только частный случай оценки проекта как бизнеса. Вообще же, любой инвестиционный проект может рассматриваться как с позиций «внутреннего» анализа ожидаемых доходов, так и более обобщенно, на базе методологии оценки бизнеса. Более того, нормальный план оценки коммерческой эффективности проекта можно представить так:

При анализе любого инвестиционного проекта желательно использовать для проверки сделанных прогнозов информацию об аналогичных проектах и компаниях. Если цель анализа — привлечение банковского кредита, то на этом работа эксперта и заканчивается. Но если проект должен быть представлен потенциальным или текущим акционерам, то обязательное продолжение традиционных расчетов это оценка создаваемого бизнеса как с помощью спрогнозированных денежных потоков (на основе продленной стоимости), так и на основе рыночных аналогов. И чем ближе будут друг к другу перечни аналогов, применяемых на этапе прогнозирования доходов и на этапе оценки бизнеса, тем выше будет качестве расчетов.

* На сайте текст статьи дан в предпечатном варианте.

1 При практическом применении эта формула может усложняться, учитывая детали источников финансирования и налогообложения, но смысл остается неизменным

Источник: www.alt-invest.ru

Как проводить оценку эффективности инвестиционного проекта

Исследование эффективности инвестиционного проекта – важное условие для определения степени его привлекательности для внешних игроков рынка и возможных инвесторов.

Оценка эффективности проекта – это процедура расчета затрат и анализа капитальных затрат на исполнение проекта и итоговых достижений, показывающая, насколько он отвечает намеченным ориентирам и планам участвующих сторон.

Методы оценки эффективности инвестиционного проекта

Эффективность инвестиционного проекта – это такая мера соответствия стартапа ожидаемым целям, задачам и выгодам всех хозяйствующих сторон, которые принимают участие в его оценки и реализации.

Блок «Инвестиционные проекты» на базе «1С:Управление холдингом» предоставляет ресурс для автоматизации абсолютно всех фаз жизненного цикла стартапа, начиная с инвестиционной фазы, далее – выхода на проектную мощность, и заканчивая анализом итоговых достижений проекта

Этапы оценки

Под эффективностью инвестиционного проекта, как уже упоминалось, преимущественно подразумевает уровень его согласованности с ожидаемой отдачей и выгодами партнеров. В целях определения этого уровня и применяется оценка. Можно оценивать проект по двум показателям:

Эффективность проекта в целом

Оценка продуктивности инвестиционного проекта в целом осуществляется с общественной и коммерческой позиции, но необходимо отметить, что обе позиции предполагают наличие единственной стороны, организующей стартап за счет собственных вложений.

Цели оценки эффективности проекта в целом:

- Установление ожидаемой привлекательности для участвующих сторон;

- Определение источников привлечения денежных средств.

Виды инвестиционных оценок эффективности в целом:

- Общественная (социально-экономическая) эффективность инвестиций;

- Коммерческая эффективность.

Эффективность участия в проекте

Сторонами, принимающими участие в проекте, могут выступать организация, внедряющая стартап, ее учредители, кредитные институты (как дополнительный канал финансирования), лизинговые структуры, обеспечивающие, например, основными средствами для проекта, и т.д.

Иногда проект касается вовлеченности вышестоящих институтов, например, региона, что может оказать значительное влияние на его исполнение, потому что масштабные проекты, которые носят социально значимый характер, могут потребовать государственного финансирования.

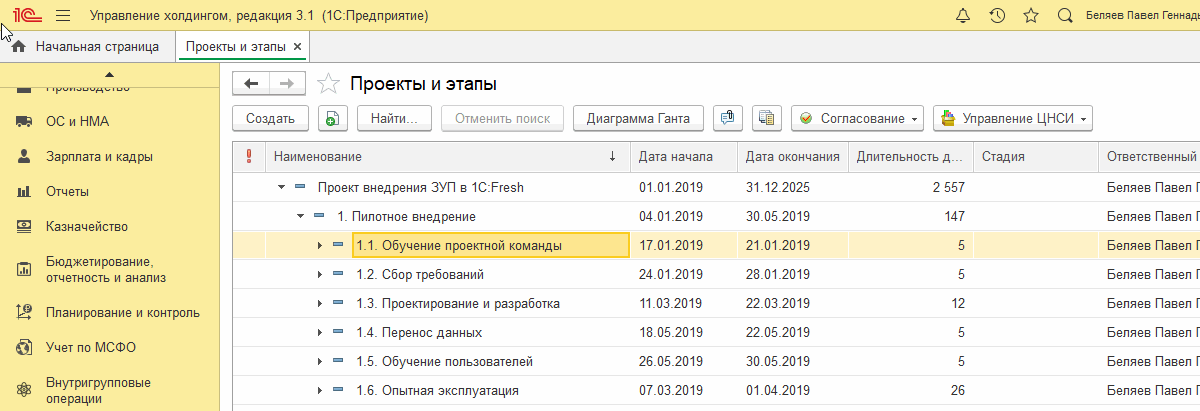

В системе 1С:Управление холдингом реестр подсистемы устроен в виде иерархической структуры «Проект – Этап проекта – Подэтап» с совокупностью реквизитов для каждого документа.

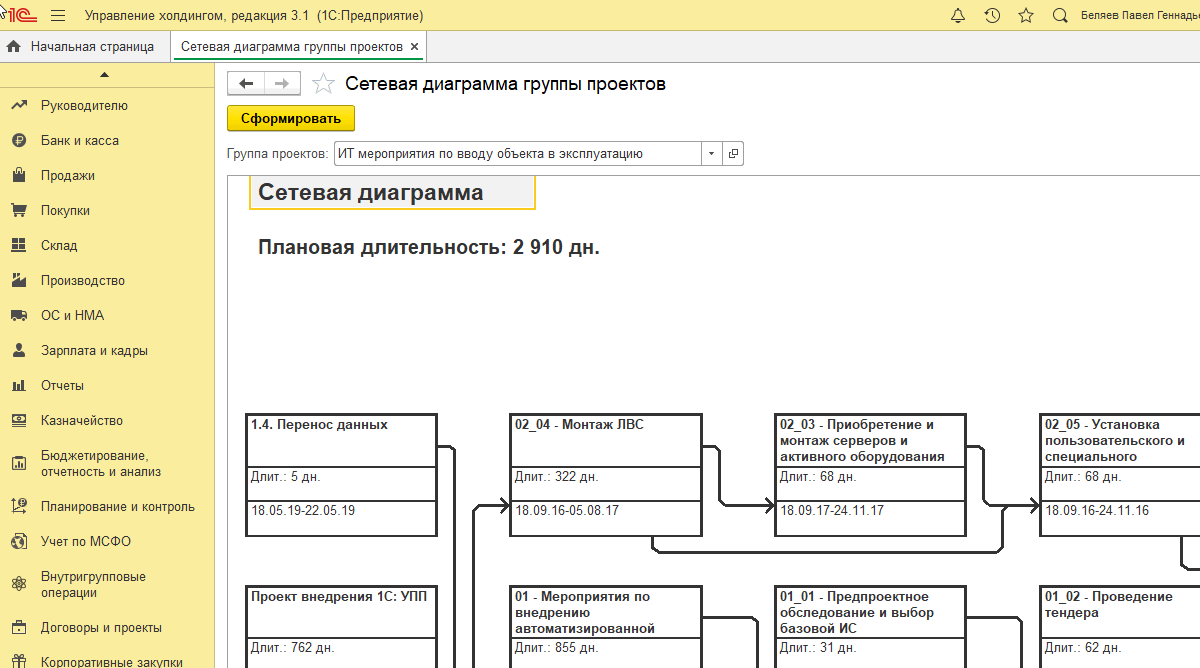

Отчет со схематичным изображением взаимосвязи стадий проекта в 1С:Управление холдингом можно представить в виде сетевой диаграммы.

Этапы анализа

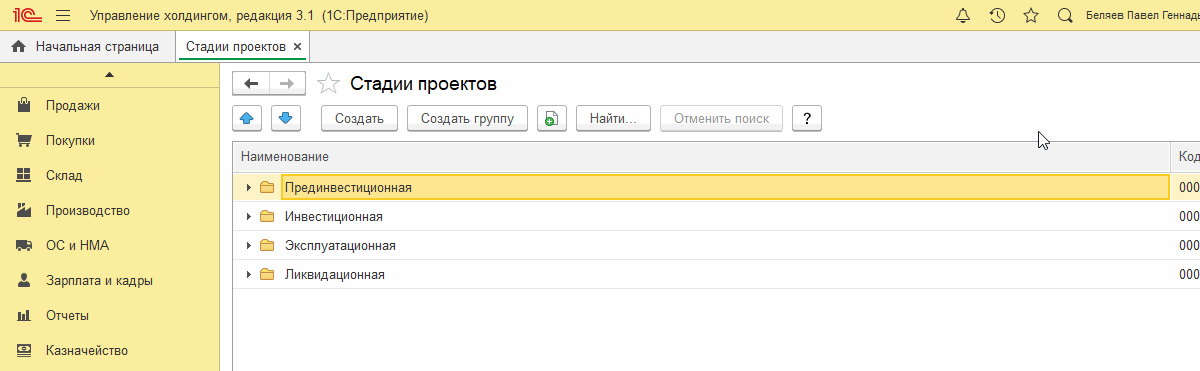

Любой инвестиционный проект можно рассматривать в качестве совокупности определенных последовательных стадий (этапов). Каждый имеет собственные задачи и цели. Допустимо разделять следующие ступени инвестиционного проекта:

- Прединвестиционная;

- Инвестиционная;

- Эксплуатационная;

- Ликвидационная.

Если совокупность капитальных затрат на проект в компании велика, то также возможна более подробная детализация каждой ступени проекта.

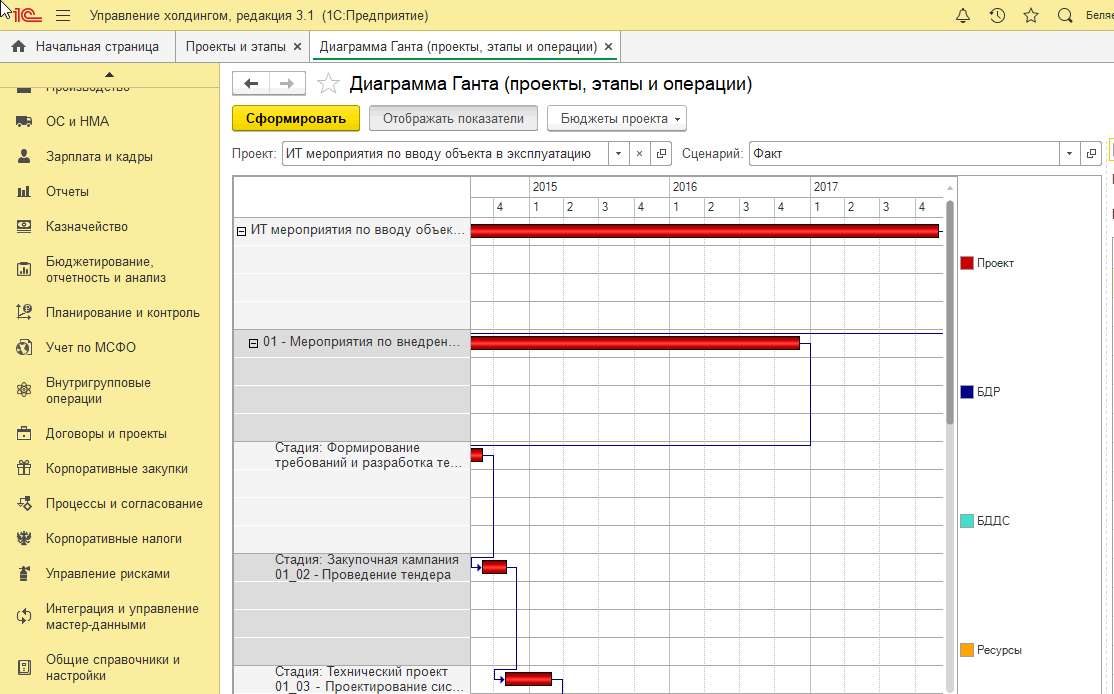

Для отдельного проекта или этапа формируется карточка проекта (этапа), куда вносится вся главная информация о проекте: реквизиты проекта (этапа), основные показатели, а также представляется возможным прикрепить туда документы бюджетирования. Напрямую из карточки можно развернуть БДДС, БДР или ДР проекта, диаграмму Ганта, а также обновить информацию проекта.

Диаграмма Ганта служит комфортным способом наглядно продемонстрировать очередность стадий проекта и их временной промежуток, а также дает возможность обновлять и изменять сроки и коэффициенты эффективности в режиме онлайн.

Расчет показателей

В роли ресурсов инвестиционных проектов служат разные справочники конфигурации (например, «Сотрудники», «Номенклатура»). Для них есть возможность указать стоимостные и натуральные форматы.

В качестве одного из критериев оценки при вынесении решения о разумности реализации используют следующие показатели эффективности:

- Чистая приведенная стоимость (NPV)

- Внутренняя ставка рентабельности (IRR)

- Дисконтированный срок окупаемости (DPP)

- Свободный денежный поток (FCF)

- Индекс прибыльности (PI)

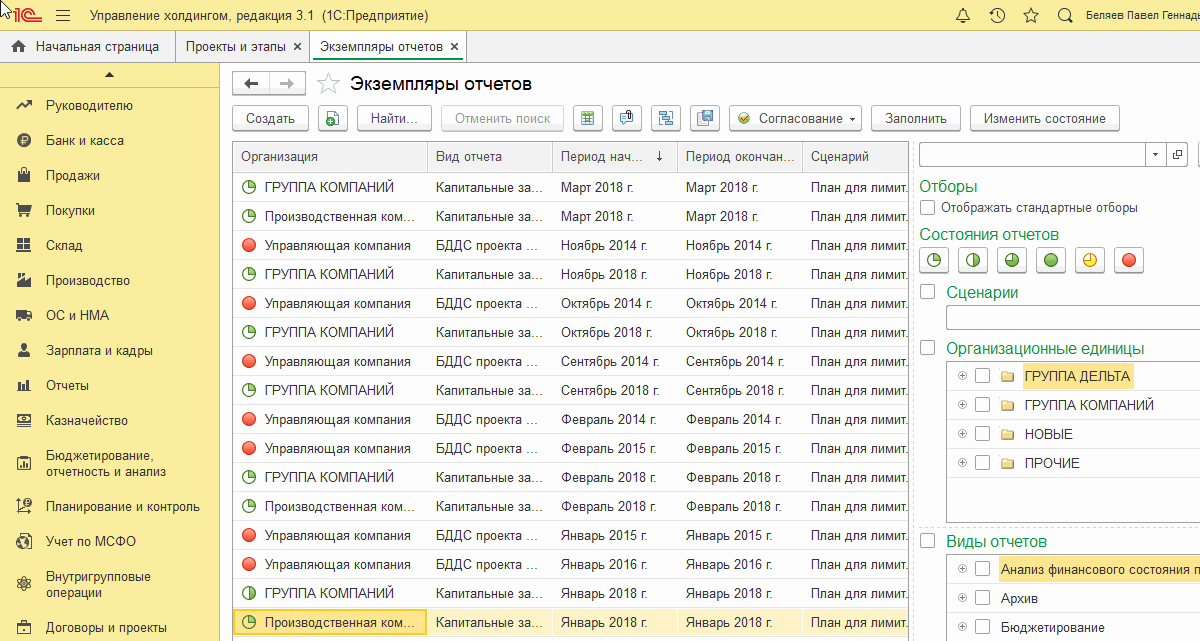

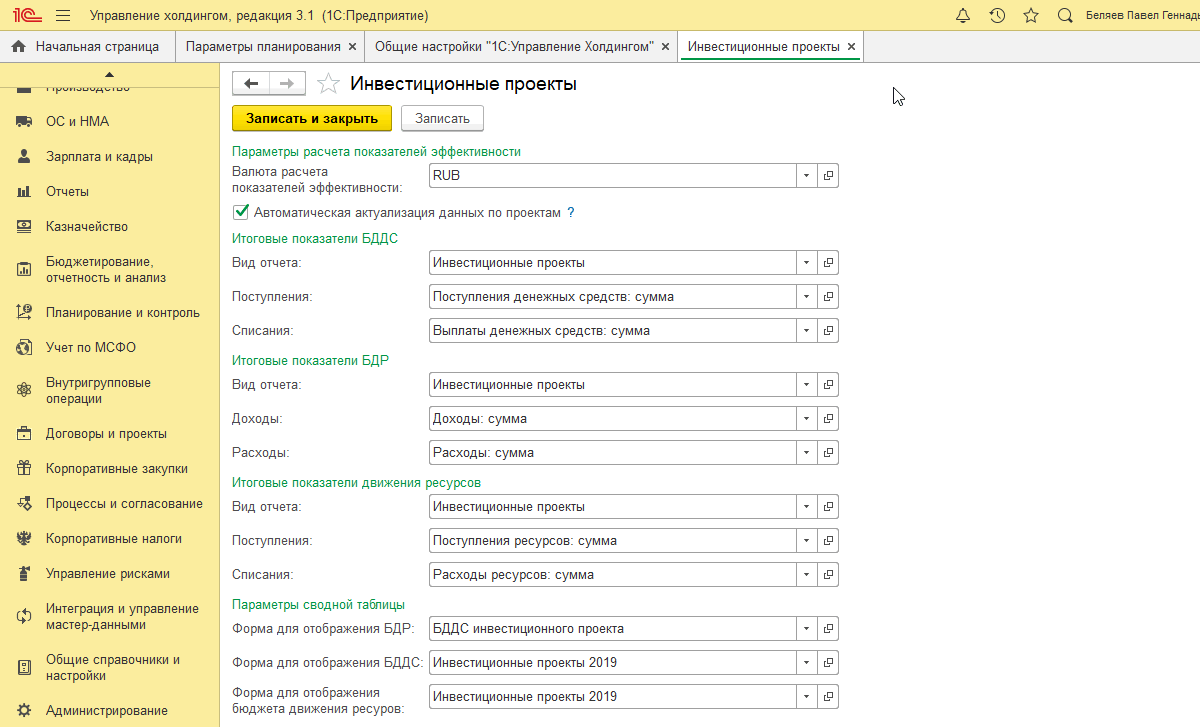

В рамках подсистемы «Администрирования инвестиционных проектов» перечисленные показатели можно вычислить для любого проекта автоматически, на основе данных запланированной стоимости. Для осуществления этого необходимо:

- составить виды отчетов, которые соответствую бюджетам по инвестиционному проекту;

- в настройках параметров следует установить параметры расчета коэффициентов эффективности проекта (валюту, автоматическое обновление информации по проектам);

- запланировать движения по бюджетам. Для этого нужно ввести экземпляры отчетов. Формируется напрямую из проекта.

Для каждого из видов бюджетов (БДДС, БДР) требуется установить параметры:

- Вид отчета – элемент справочника «Виды отчетов», который содержит данные по соответствующему бюджету;

- Поступления – показатель вида отчета, сохраняющий сумму поступивших денежных средств по данному виду бюджета;

- Списания – показатель вида отчета, в котором хранится сумма списаний по данному виду бюджета.

Чистый дисконтированный доход

Чистый дисконтированный доход (NPV) или чистая приведенная стоимость – это совокупность предстоящих ожидаемых финансовых потоков, которые генерирует проект, приведенных к актуальному отрезку времени. Дает инвестору представление о том, что он получит от вложений в инвестиции. При расчете учитывается, сколько уйдет на первоначальные затраты, а также в процессе производства. Экономический смысл – сообщить инвестору, каковы будут риск и совокупная прибыль. Формула расчета выглядит так:

- n, t – число периодов;

- CF (cash flow) – денежный поток;

- C – начальные вложения;

- R (rate) – ставка дисконтирования.

Заключение по проекту:

- NPV > 0 ⇒ проект прибыльный, целесообразен к реализации.

- NPV

- NPV = 0 ⇒ нулевая окупаемость (уровень безубыточности), проект теряет целесообразность. Требуемые действия: а) сворачивание проекта; б) разработка плана по повышению его прибыльности.

- NPV1>NPV2 Сравнение NPV одного проекта с NPV другого, свидетельствует о большей привлекательности первого.

Внутренняя норма прибыли

Внутренняя норма прибыли (IRR) – это определенный уровень ставки дисконтирования, при которой чистый приведенный доход равен нулю. Формула расчета внутренней нормы прибыли:

- CF (CashFlow) – денежный поток, который генерируется объектом инвестиций;

- IRR – внутренняя норма прибыльности;

- CF0 – денежный поток на этапе инвестиционной фазы.

Если принимать WACC за ставку дисконтирования. заключение по проекту будет таким:

- IRR > WACC – вложенный в инвестиционный проект капитал будет создавать доходность выше, чем стоимость вложенного капитала. Такой проект подлежит реализации;

- IRR = WACC – проект не принесет ни убытков, ни дохода в будущем периоде и такой проект следует отложить, либо пересмотреть параметры;

- IRR

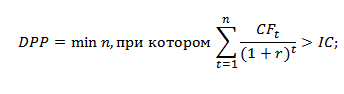

Дисконтированный срок окупаемости

Дисконтированный срок окупаемости (DPP) – период, в продолжение которого проект находится на стадии самоокупаемости. Формула расчета срока окупаемости:

- IC (InvestCapital)– капитальные вложения участников;

- CF (CashFlow) – финансовый поток;

- r – ставка дисконтирования;

- t – период.

Преимущество этого коэффициента – возможность учитывать в расчете временную стоимость денег за счет инфляционных процессов, что серьезно повышает достоверность оценки времени окупаемости вложенного капитала.

К недостаткам критерия относится прогнозный характер определения будущих денежных потоков и неточная оценка ставки дисконтирования. Ставка подлежит изменению на всех стадиях проекта вследствие воздействия различных экономических, политических, производственных факторов.

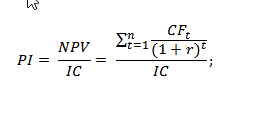

Индекс прибыльность инвестиций

Индекс прибыльность инвестиций (PI) применяют для оценки инвестиций и эффективности инвестиционных вложений, проводя оценку относительной доходности различных вложений средств. Индекс прибыльности вычисляется как отношение сумм дисконтированного дохода к инвестированному капиталу, обозначает, сколько прибыли принес нам каждый рубль, который мы вложили. Форма расчета индекса рентабельности:

- NPV – стоимость дисконтированных входящих инвестиционных потоков;

- I – совокупность капитальных вложений.

- PI

- PI = 1 ⇒ прибыль с проекта равна финансовым потокам, для запуска бизнес-процессов требуется серьезная доработка проекта.

- PI > 1 ⇒ проект перспективен.

Если давать сравнительную оценку нескольких проектов, то целесообразно реализовать тот, у которого PI выше, поскольку это означает более высокий потенциал прибыльности.

Анализ бюджетов, связанных с проектом

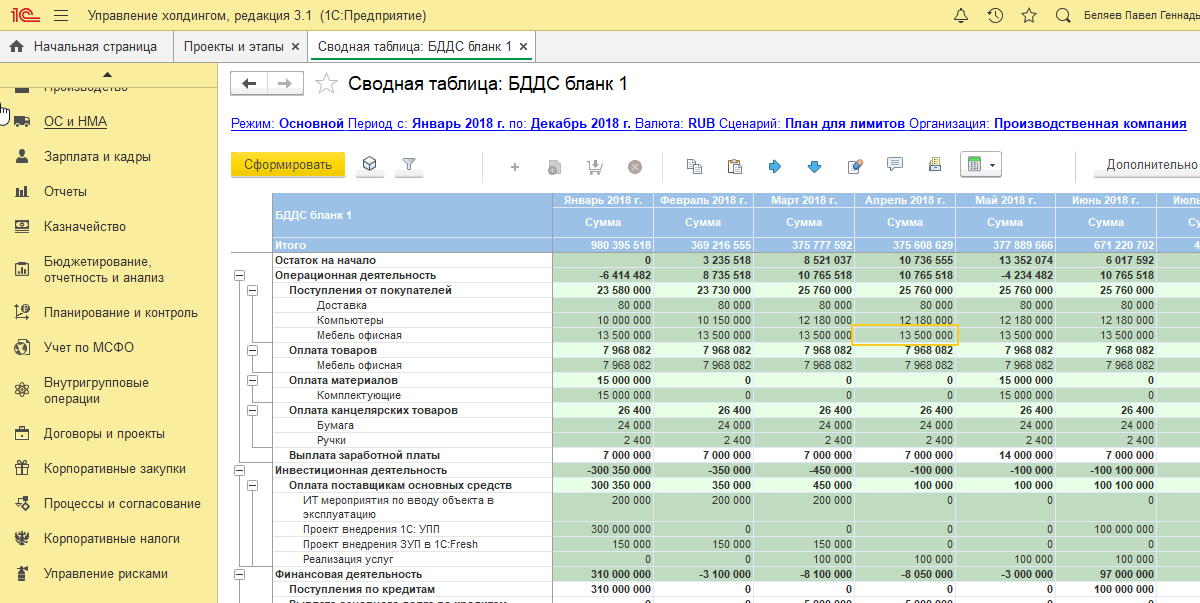

Фундаментом для прогнозирования стоимости проекта служат плановые данные бюджетов доходов и расходов (БДР) и поступлений и списаний денежных средств (БДДС). Потенциал «1С:Управление холдингом» дает возможность осуществить планирование бюджетных форм БДДС и БДР отдельно для любого проекта. Для формирования бюджетной формы сразу на весь календарный год создан инструмент «Сводная таблица».

Система автоматически считает главные коэффициенты эффективности проекта, опираясь на бюджетные данные, а также показывает их и в диаграмме Ганта, и в карточке проекта – в столбце «План».

При вступлении проекта на этап инвестиционной фазы, важным моментом является своевременный и оперативный мониторинг его исполнения. Актуализировать, обновлять и изменять ход проекта в системе можно как по плановым данным, так и вне плана, при учете случившихся изменений. Для обновления проекта разработан автоматический режим с использованием документа «Резервирование бюджета». В ручном варианте обновление производят с помощью команды «Актуализировать бюджеты».

1С:УХ для управления инвестициями

Программа для полного цикла управления и оценки эффективности инвестиционных проектов

Источник: wiseadvice-it.ru

Как оценивать эффективность инвестиций в бизнес?

Каждый проект от идеи до начала его внедрения последовательно проходит, как правило, следующие три этапа: разработка общей концепции проекта, разработка бизнес-плана и подготовка к началу реализации инвестиционного этапа. 1. Разработка общей концепции проекта.

Концепция проекта разрабатывается маркетологом — концептуалистом с участием финансового аналитика под руководством или при участии инициатора проекта. На этом этапе используются экспертные оценки, укрупненные расчеты. Цель – понять, является ли этот проект стратегически привлекательным. Уже на этом этапе может быть назначен руководитель проекта. 2.

Разработка бизнес плана. Это этап оценки проекта техническими специалистами, экономистами, юристами и т.п. Итог работы – бизнес-план. Именно на стадии разработки бизнес плана составляется план- график работ, определяются юридическая и организационные схемы реализации проекта, необходимые инвестиции и источники финансирования.

Для привлечения потенциальных инвесторов рассчитывается эффективность инвестиций. 3. Подготовка к началу реализации инвестиционного этапа. На этом этапе затраты по проекту включаются в бюджет компании, назначается руководитель проекта (если этого не сделали раньше), создаются рабочие группы, определяются участники проекта, заключаются контракты.

Уточняется стоимость проекта, источники и условия финансирования.Наиболее ответственным этапом, при признании значимости двух остальных, является разработка бизнес плана. Бизнес план дает ответ на самый важный вопрос, интересующий потенциальных инвесторов, определяет эффективность будущих инвестиций.

Экономическая эффективность инвестиционного проекта — это категория, отражающая соответствие инвестиционного проекта целям и интересам его участников. Постулат, лежащий в основе общего подхода к инвестициям, гласит, что никакой инвестор не заплатит за актив больше того, что он стоит, то есть не заплатит больше, чем рассчитывает получить от реализации проекта за разумный с его точки зрения интервал времени.

Осуществление успешных инвестиционных проектов позволяет получать чистые поступления, которые затем делятся между участниками проекта — акционерами, менеджерами предприятий, банками, бюджетами разных уровней. Поступлениями и затратами этих участников определяются различные виды эффективности инвестиционного проекта.

Как правило, оценивают следующие два вида эффективности проекта: эффективность в целом и эффективность участия в проекте. 1. Эффективность проекта в целом. Оценка эффективности инвестиционного проекта в целом производится с коммерческой и социальной позиций.Данная оценка эффективности производится без учета источников инвестиций.

Полученная оценка показывает способность проекта генерировать чистые денежные потоки при условии инвестирования только собственных средств, без учета цены денег. Такой подход позволяет представить эффективность проекта как такового, т.е. эффективность технико-технологических и организационных решений, предусмотренных в проекте.

Это необходимо для привлечения потенциальных инвесторов к участию в его реализации. 2. Эффективность участия в проекте (осуществляется после выработки схемы финансирования).

Участниками проекта могут быть предприятие, реализующее проект, и его акционеры; банки, осуществляющие кредитование проекта; лизинговая компания, предоставляющая оборудование для проекта, и т.д. Проект может быть общественно значимым и требовать поддержки федерального, регионального или местного бюджетов.

Наличие нескольких участников инвестиционного проекта предопределяет несовпадение их интересов, разное отношение к приоритетности различных проектов. Для каждого участника характерно формирование специфических потоков денежных средств для расчета показателей эффективности и, как следствие, возможное несовпадение результатов оценки и решения об участии в проекте.

Поэтому следует определить эффективность проекта для каждого непосредственного участника. Участие в проекте должно быть выгодным для всех потенциальных инвесторов. Для акционеров компании эффективность проекта определяется соотношением средств, затраченных на покупку акций и доходов, которые могут быть получены в будущем в виде дивидендов.

Для кредиторов, эффективность проекта определяется как соотношение кредитных средств и доходов, полученных в виде процентов за кредит. При государственном финансировании проектов, в доходах проекта, кроме участия государственных учреждений в доле прибыли, учитываются еще и налоговые поступления.

При заключении лизинговых сделок доходом лизингодателя будут лизинговые платежи.Компромиссное решение, удовлетворяющее всех участников, позволяет определить источники финансирования проекта. Как частный случай необходимо выделить инвестиционные вложения, которые заведомо не принесут экономического эффекта, например те проекты, у которых нет доходной части.

Это могут быть проекты в социальной сфере, затраты на обеспечение безопасности производства, повышение качества и т.п. Хотя косвенно они и влияют на доходы компании, оценить это влияние редко представляется возможным. Условно можно принять, что это затраты на поддержание существующих объемов производства.

Необходимо отметить и такой фактор, влияющий на эффективность инвестиций, как рыночные «качели». Это влияние проявляется в изменениях капитализации проекта без привлечения дополнительных инвестиций, за счет изменения стоимости ценных бумаг. В денежном выражении это может проявиться при продаже акций или долей в бизнесе по рыночной стоимости.

В этом случае мы сталкиваемся с рыночной составляющей в оценке бизнеса. Необходимо учитывать, что рынок склонен в силу ряда факторов скорее переоценивать стоимость бизнеса, чем недооценивать его.Поэтому при оценке эффективности инвестиций, чтобы уменьшить риски проекта, рекомендуется игнорировать рыночную составляющую (кроме случаев, если это уникальный, либо дефицитный объект) и ориентироваться только на способность проекта генерировать в будущем чистые денежные потоки. Это касается прежде всего тех бизнес- планов, где инвестор на определенном этапе планирует выйти из проекта, продав свою долю в бизнесе. В любом случае, у всякого прогноза есть определенная погрешность и риски, поэтому в каждый проект должен быть заложен резерв прочности, описаны вероятные риски и разработаны мероприятия для минимизации их влияния.

Связано с компанией: Клерк Инвестиции

Источник: www.klerk.ru