Калькулятор УСН предназначен для упрощения процедуры расчета налога, подлежащего уплате субъектами предпринимательской деятельности, применяющими упрощенную систему налогообложения.

Кратко об УСН

Упрощенная система налогообложения (УСН) представляет собой особый налоговый режим, при применении которого налогоплательщик (субъект предпринимательской деятельности) уплачивает единый налог.

- для работающих на УСН индивидуальных предпринимателей единый налог заменяет НДС и НДФЛ. Даже при отсутствии доходов ИП выплачивают страховые взносы за себя и за работников. Сумма страховых взносов утверждается на федеральном уровне. ИП платят страховые взносы каждый год, даже если не было доходов;

- для работающих на УСН ООО единый налог заменяет налог на прибыль и налог на имущество.

Субъекты предпринимательской деятельности могут выбрать один из двух видов УСН:

- УСН «Доходы»;

- УСН «Доходы минус расходы».

Выбор вида УСН определяется принципом целесообразности. УСН «Доходы» в большей степени подойдет субъектам предпринимательской деятельности с малыми расходами на ведение бизнеса. Налоговая ставка на УСН «Доходы» составляет до 6% со всех доходов. Понесенные расходы при расчете не учитываются. Размер налоговой ставки устанавливается на региональном уровне.

ПРОСТО О НАЛОГАХ. Всё, что нужно знать предпринимателю

Что касается УСН «Доходы минус расходы», то применение этого вида налогообложения будет целесообразным для субъектов предпринимательской деятельности, имеющих расходы на ведение бизнеса свыше 70% от доходов при налоговой ставке в 15%. Размер налоговой ставки устанавливается на региональном уровне и может составлять от 5 до 15% от налоговой базы, которая рассчитывается как сумма доходов минус сумма расходов.

Выяснить, какая ставка налога применяется в конкретном регионе можно на официальном сайте ФНС.

Условия для работы на УСН

Для применения упрощенной системы налогообложения субъекты предпринимательской деятельности должны соответствовать ряду законодательно установленных критериев, а именно:

- иметь годовой доход не более 150 000 000 рублей. Показатель дохода осуществляется путем умножения суммы всех доходов на коэффициент 1.032. В случае, если доход превысит 150 млн рублей, лимит будет увеличен до 200 млн с одновременным повышением налоговой ставки. Превышение лимита в 200 млн влечет за собой переход на основную систему налогообложения;

- иметь штат сотрудников не более 100 человек, включая работников по договорам гражданско-правового характера. В случае превышения установленного лимита по работникам он будет повышен до 130 человек с одновременным увеличением налоговой ставки. Штат сотрудников свыше 130 человек станет основанием для перевода предприятия на ОСН;

- не иметь в уставном капитале долю других предприятий свыше 25%;

- не иметь филиалов.

Использование калькулятора

Представленный на нашем сайте калькулятор предоставляет возможность рассчитать размер налога или авансового платежа по налогу, подлежащего уплате за первый квартал, за полугодие, за девять месяцев и за год.

Перед введением суммы налоговой базы потребуется:

- выбрать расчетный период. После выбора расчетного периода в поля в нижней части калькулятора потребуется ввести сведения по доходам, расходам и авансовым платежам;

- выбрать вид УСН («Доходы» или «Доходы минус расходы»);

- ввести налоговую ставку. Напоминаем, что установить, какая именно налоговая ставка применяется в конкретном регионе можно на официальном сайте ФНС.

Полученный результат будет суммой налога, подлежащей уплате.

Источник: assistentus.ru

Расчет налога УСН

Вносите данные о доходах и расходах, а сервис рассчитает авансы и налоги, напомнит о датах платежей, заполнит платежки, КУДиР и декларацию.

Попробовать бесплатно

Итого авансовый платеж за первый квартал равен:

Крайний срок уплаты

182 1 05 01021 01 1000 110

Пример расчета налога на УСН

Рассмотрим, как правильно делать расчет, если онлайн калькулятор от Контур.Бухгалтерии у вас «не под рукой»

Доходы нарастающим итогом за первый квартал

Результат 0,00

Расходы нарастающим итогом за первый квартал

Результат 0,00

Налоговая база (доходы — расходы)

Результат 0,00

Первоначальный налог (Налоговая база × ставка налога)

Результат 0,00

Авансовые платежи

Результат 0,00

Вычисляем налог (первоначальный налог — авансовые платежи)

Результат 0,00

Итого авансовый платеж за первый квартал равен:

4,8 средняя

из 2762 оценок

Как пользоваться калькулятором УСН?

При помощи калькулятора вы можете рассчитать налог по упрощенной системе налогообложения к уплате за конкретный отчетный период, узнать КБК для платежа и крайний срок, в который деньги нужно перечислить в налоговый орган. В онлайн-сервисе Контур.Бухгалтерия после расчета вы сможете заполнить декларацию по УСН и отправить ее через интернет. Первые 14 дней работайте в сервисе бесплатно!

Как заполнить таблицу для расчета?

- Шаг 1. Выберите, кто вы: ИП с работниками, ИП без работников или ООО. От этого зависит, как на расчет налога повлияют страховые взносы.

- Шаг 2. Выберите расчетный период: квартал, полгода, 9 месяцев или год.

- Шаг 3. Если вы платите торговый сбор на момент расчета, поставьте галочку и укажите уплаченную сумму в расчетной части калькулятора.

- Шаг 4. Заполните данные о доходах и расходах.

Если вы выбрали объект налогообложения «Доходы», внесите в калькулятор сумму доходов: это не прибыль, а именно поступления. В графу «Страховые взносы» внесите сумму уплаченных страховых взносов за сотрудников и за ИП, включая однопроцентные в СФР, а еще больничные за первые три дня нетрудоспособности и платежи по добровольному страхованию за работников.

Важно! Для уменьшения платежа по налогу взносы должны быть уплачены в период, за который вы рассчитываете налог. Скажем, для уменьшения налога за первую половину 2023 года, взносы за полугодие нужно уплатить в бюджет до 30 июня 2023 года включительно.

Если вы выбрали «Доходы минус расходы», внесите суммы доходов и понесенных расходов, которые определены в соответствии со статьями 346.15 и 346.16 НК РФ.

Калькулятор рассчитает сумму налога по УСН.

Как изменился расчет налога УСН в 2023 году

Расчет УСН на видео

Источник: www.b-kontur.ru

Как рассчитать налог на прибыль организации в 2023 году

Сумма налога на прибыль зависит от результатов деятельности организации. Узнаем, какая ставка налога на прибыль для юридических лиц на 2023 год и как рассчитать сумму к уплате.

Что такое налог на прибыль, и какие суммы им облагаются

Налог на прибыль это налог, уплата которого регулируется главой 25 НК РФ, юридические лица платят с доходов, уменьшенных на величину расходов. Фирмы обязаны платить процент со своей прибыли в бюджет, если только они не применяют специальные режимы (УСН, ЕСХН и др.) или не ведут игорный бизнес. Специальное налогообложение освобождает юридических лиц от уплаты этих сумм.

Надо знать: что такое специальные налоговые режимы

Кто платит налог на прибыль в 2023 году

- российские юрлица на общей системе налогообложения;

- иностранные компании, которые работают в РФ или через российское представительство или получают доходы от источников в РФ.

- ИП и организации на спецрежимах.

Расходы и доходы

Что относится к доходам

Доход — ваша выручка от основной деятельности (продаж, оказания услуг или выполнения работ) и от дополнительных источников — внереализационных доходов (банковских процентов, сдачи в аренду имущества). Когда производится расчет налогооблагаемой прибыли, доход учитывается без НДС и акцизов, подтверждается первичными бухгалтерскими документами, платежными поручениями и пр.

Что относится к расходам

Расходы — подтвержденные и обоснованные траты компании. Они обычно связаны с производственной деятельностью, например:

- зарплата сотрудников;

- стоимость сырья и оборудования;

- амортизация.

Но бывают и не связаны с производством — внереализационные расходы:

- судебные издержки;

- разница в курсе валют;

- проценты по кредитам.

Какие расходы вычитаются из доходов

Бухгалтеры внимательно относятся к бумагам, которые подтверждают расходы по налогу на прибыль, поскольку уменьшить доход на затраты разрешено только при соблюдении следующих условий (ст. 252 НК РФ):

- необходимо обосновать траты — доказать экономическую целесообразность;

- оформить первичные документы.

Вычитаются из величины дохода:

- коммерческие, транспортные, производственные издержки (сырье, зарплата, амортизация, аренда, услуги сторонних юристов, представительские расходы);

- проценты по долгам;

- траты на рекламу (с ограничением — списываются только в размере 1% выручки от продаж);

- траты на страхование;

- траты на исследования (для усовершенствования продукции);

- траты на учебу и подготовку персонала;

- траты на покупку баз данных и компьютерных программ.

Какие расходы нельзя вычесть

Список затрат, которые не уменьшают доход, приведен в статье 270 НК РФ:

- вознаграждения членов совета директоров;

- взносы в уставный капитал;

- отчисления в резерв ценных бумаг;

- платежи за превышение уровня выбросов в окружающую среду;

- убытки, связанные с хозяйственной деятельностью в коммунально-жилищной и социально-культурной сферах;

- пени и штрафы;

- деньги и имущество, переданные в расчет по кредитам и займам;

- плата за услуги нотариусов свыше тарифа;

- предоплата за товар или услугу;

- погашение кредитов на жилье сотрудников;

- добровольные членские взносы в общественные фонды;

- суммы переоценки ЦБ при отрицательной разнице;

- стоимость имущества, которое отдано безвозмездно, расходы на передачу;

- оплата проезда сотрудников на работу и домой, если она не предусмотрена производственными особенностями и договором;

- пенсионные надбавки;

- оплата отпусков, которые не предусмотрены законом, но указаны в договоре с работником;

- оплата спортивных и культурных мероприятий;

- плата за товары личного потребления, покупаемые для работников;

- стоимость подписки на газеты, журналы и прочую литературу, не относящуюся к производству;

- оплата питания работников, если это не предусмотрено законом или коллективным договором, и др.

Момент признания доходов и расходов

Момент признания — период, в котором отражается доход или затраты в учете по налогу на прибыль. Таких моментов два, они зависят от способа признания доходов и расходов:

- кассовый метод;

- метод начисления.

Компания выбирает один из методов и закрепляет его в учетной политике.

В зависимости от выбранного метода принимают к учету суммы в разное время. Разберемся в нюансах.

Кассовый метод предполагает, что:

- доходы учитывают в момент поступления в кассу или на расчетный счет фирмы, не раньше;

- расходы учитывают в момент списания со счета или оплаты из кассы;

- при уплате налога суммы учитываются по датам поступления или списания.

Этот метод вправе применять организации, у которых за четыре последних квартала выручка от реализации товаров (работ, услуг) не превышает в среднем 1 млн руб. за каждый квартал (п. 1 ст. 273 НК РФ). Т. е. суммарная выручка за четыре квартала не должна превышать 4 млн руб.

- доходы учитывают в момент возникновения (по договорам или иным документам), а не при непосредственной оплате;

- расходы учитывают в момент возникновения, а не при списании средств со счетов;

- при уплате налога суммы учитываются по задокументированным датам, даже если оплата по факту произошла позже.

Метод начисления вправе использовать все предприятия, а вот применение кассового метода ограничено для:

- банков, кредитных потребительских кооперативов;

- организаций, у которых превышен указанный лимит выручки;

- участников договоров доверительного управления имуществом, простого товарищества или инвестиционного товарищества;

- контролирующих лиц контролируемых иностранных компаний;

- организаций нефтегазовой сферы, указанных в п. 1 ст. 275.2 НК РФ.

Если при применении метода лимит превышен, то фирма обязана перейти к методу начисления с начала текущего года. Поясним на примере:

ООО «Ppt.ru» выставило счет на оплату, оформило акт на аренду офиса в декабре 2022 г., но оплата произошла только в январе 2023. При кассовом методе бухгалтер ООО «Ppt.ru» отражает расходы на аренду офиса в январе 2023 — по факту перевода денег. В налоговом учете этот расход списывается в 1 квартале 2023. При методе начисления бухгалтер ООО «Ppt.ru» учитывает расход на аренду в декабре 2022, когда фирма должна была ее оплатить. В налоговом учете этот расход отражается в 4 квартале 2022.

Какова налоговая база, если фирма понесла убыток?

Прибыль организации, по правилам налогового учета, неотрицательная величина. Даже если по итогам года образовался убыток, налоговая база признается равной нулю. Налог в этом случае тоже нулевой. Документы налогового учета должны подтверждать правильность расчета налоговой базы. Декларацию подавать обязательно, даже если сумма равна нулю.

Расчет

Основная формула налогооблагаемой прибыли такова: положительная разница между полученными доходами и произведенными расходами, направленными на получение этих доходов за определенный период (ст. 247, 248, 252 НК РФ).

В налоговом учете налогооблагаемая прибыль является базой для расчета налога на прибыль (ст. 274 НК РФ).

Расчет налоговой базы за определенный период производится следующим образом (ст. 315 НК РФ):

- прибыль (убыток) от реализации = сумма доходов от реализации — сумма произведенных расходов, уменьшающих сумму доходов от реализации;

- прибыль (убыток) от внереализационных операций = сумма внереализационных доходов — сумма внереализационных расходов.

- ООО получило кредит в банке на 500 000 рублей;

- реализовано продукции на 1 200 000 рублей с учетом НДС;

- использовано сырье для производства на 350 000 рублей;

- выплатило зарплату рабочим в сумме 250 000 рублей;

- страховые взносы составили 40 000 рублей;

- провело амортизацию на сумму 30 000 рублей;

- заплатило проценты по кредиту в размере 25 000 рублей;

- хочет учесть прошлогодний убыток в размере 120 000 рублей (не более 50%, правило продлили до конца 2024 года, ст. 283 НК РФ ).

Расходы ООО «Ppt.ru» в 2022 году:

Так как доход рассчитывается без учета НДС, то он составит 1 000 000 рублей при ставке НДС 20%. А 200 000 рублей — сумма НДС, которую ООО перечислит государству. Суммы по кредитам не включаются в налоговую базу по пп. 10 п. 1 ст. 251 НК РФ. 500 000 рублей кредита не считаются доходом.

По полученным кредитам и займам фирма вправе в расходах учесть процентные платежи.

Тогда прибыль ООО «Ppt.ru» в 2022 году составит:

Это доход минус расходы и минус убыток прошлого года.

Расчет по формуле:

Из которых идут в бюджет РФ:

Идут в бюджет региона:

Вышеприведенный пример с ООО «Ppt.ru» используем далее, чтобы показать на примере, как рассчитать налог на прибыль на специальном калькуляторе.

Калькулятор налога на прибыль

Автоматически рассчитать суммы налогов позволяет удобное приложение 1С:БизнесСтарт, вам не надо следить за изменением ставок, сервис обновляется автоматически, с учетом последних изменений законодательства. Программа предупредит о сроках сдачи отчетности и уплаты налогов, подскажет, что и как сделать.

Зачем нужен калькулятор

Начинающему бизнесмену калькулятор поможет решить, какую схему налогообложения выгоднее использовать. Онлайн-калькулятор избавит бухгалтеров и руководителей от трудностей при подсчете суммы к уплате. Внесите данные в строки и получите результат на экране.

Как использовать онлайн-калькулятор

Для упрощения расчетов вы можете воспользоваться калькулятором налога на прибыль, размещенным выше.

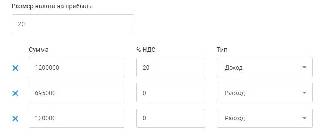

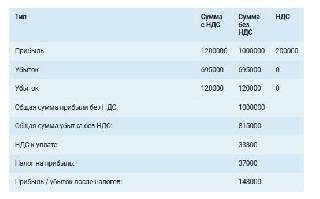

Сначала выберите размер налога на прибыль (в процентах).

В поле «Доходы» впишите сумму, заработанную за год.

В поле «Расходы» впишите сумму всех затрат вместе с НДС.

- общую сумму прибыли без НДС;

- общую сумму убытка без НДС;

- НДС к уплате;

- размер налога;

- прибыль, оставшуюся на развитие бизнеса.

Налог отражается в бухгалтерской отчетности — в отчете о финансовых результатах. Сумма налога на прибыль переносится из строки 180 листа 02 декларации по налогу на прибыль за отчетный год. Для расчета этого показателя в декларации используется формула текущего налога на прибыль, которая определяется по правилам налогового учета и регламентируется ПБУ 18/02.

- Еманова Елена

2022-04-15 08:42:31

На основании Федерального закона от 26.03.2022 № 67-ФЗ организации, которые вносят ежемесячные авансовые платежи, могут в течение года перейти на расчеты по фактической прибыли. Изменение относительно расчета авансов надо отразить в учетной политике. Уведомить инспекцию, как платится налог на прибыль, необходимо не позднее 20-го числа месяца, последнего в отчетном периоде, с которого организация переходит на другой порядок уплаты авансов. Если организация решит перейти на платежи по фактической прибыли начиная с периода 3 месяца, то сообщить в инспекцию нужно не позднее 15 апреля.

Источник: ppt.ru