Приобретая имущество, организация может использовать различные формы расчетов с продавцом. Она может оплатить его как до получения от продавца, так и сразу после получения. Помимо этих форм расчетов Гражданский кодекс предусматривает и такую форму, как оплата товаров в рассрочку. Однако такая форма расчетов может доставить организации налоговые «неприятности».

Ежемесячный журнал «Новая бухгалтерия» N 3, 2007 г.

Гражданское законодательство устанавливает общее правило по срокам оплаты товаров: покупатель обязан оплатить товар непосредственно до или после передачи ему продавцом, если иное не предусмотрено ГК РФ, другим законом или договором купли-продажи (ст. 486 ГК РФ).

Включить сторонам в договор купли-продажи иные условия об оплате товаров позволяют статьи 488 и 489 ГК РФ. Эти иные условия говорят о случаях оплаты товара через определенное время после передачи его покупателю (отсрочка платежа) и об оплате товара в рассрочку.

НЕ БЕРИ РАССРОЧКУ! (пока не посмотришь это видео)

Вот о приобретении товара в рассрочку мы и поговорим. Тем более, что повод к такому разговору в очередной раз дал Минфин России в письме от 16.11.2006 N 03-03-04/2/247.

Сразу оговоримся. В гражданском законодательстве применительно к договорам купли-продажи используется термин «товары». Действительно, для продавца любая вещь, предназначенная для продажи, будет товаром.

С позиции налогового и бухгалтерского учета приобретенная вещь может выступать в разных ипостасях: в качестве товара (если она приобретается для дальнейшей перепродажи), материально-производственных запасов (если будет использоваться как сырье в производстве) или основного средства (если соответствует установленным критериям).

В этой статье мы ограничимся рассмотрением ситуации, когда организация приобретает у продавца товар, который по условиям дальнейшего использования и соответствующим критериям будет признаваться ею в бухгалтерском и налоговом учете как основное средство. ОПЛАТА В РАССРОЧКУ И ПЕРЕХОД ПРАВА СОБСТВЕННОСТИ

По договору купли-продажи продавец обязуется передать товар (основное средство) в собственность покупателю, а покупатель обязуется принять его и уплатить за него определенную денежную сумму (ст. 454 ГК РФ).

По общему правилу право собственности у покупателя возникает с момента передачи ему основного средства продавцом. Передачей признается вручение этого ОС приобретателю, а также сдача перевозчику для отправки покупателю. Основное средство считается врученным приобретателю с момента фактического поступления его во владение приобретателя (статьи 223 и 224 ГК РФ) .

Итак, если договор купли-продажи основного средства содержит условие о том, что продавец предоставляет покупателю рассрочку платежа, то к этим правоотношениям применяются соответствующие положения ст. 488 ГК РФ об ответственности покупателя за неоплату товара и о его залоге.

О чем говорят положения статей 488 — 489 ГК РФ? Они говорят о том, что если договором купли-продажи специально не оговорено условие об особом порядке перехода права собственности к покупателю (например, только после его полной оплаты), то объект ОС становится собственностью покупателя с момента фактического получения.

Пос кредиты Тинькофф. Увеличение продаж онлайн. Секреты рассрочки Тинькофф.

То есть наличие в договоре положений о рассрочке платежа не говорит о том, что право собственности на приобретенный объект основных средств не может перейти к покупателю в момент получения его от продавца. Если же в договоре предусмотрен залог переданного объекта, то это будет дополнительным свидетельством того, что право собственности на него к покупателю перешло.

Если договор купли-продажи не содержит специального условия об особом порядке перехода права собственности на товар к покупателю (например, только после его полной оплаты), то он становится собственностью покупателя с момента его фактического получения. КАК СФОРМИРОВАТЬ ПЕРВОНАЧАЛЬНУЮ СТОИМОСТЬ

Предположим, что никаких специальных условий в договоре нет и поэтому право собственности на ОС переходит к покупателю в момент его получения от продавца.

В таком случае организация-покупатель должна, руководствуясь соответствующими положениями главы 25 НК РФ, признать его амортизируемым имуществом, сформировать первоначальную стоимость, определить срок полезного использования и со следующего месяца после ввода в эксплуатацию начислять по нему амортизацию.

Причем если организация при исчислении прибыли применяет метод начисления, то условия о рассрочке платежа на это никак влиять не должны. Ведь согласно п. 1 ст. 272 НК РФ расходы, принимаемые для целей налогообложения прибыли методом начисления, признаются таковыми в том отчетном (налоговом) периоде, к которому они относятся, независимо от времени фактической оплаты.

Если организация при налогообложении прибыли применяет метод начисления, то условие договора купли-продажи о рассрочке платежа не влияет на порядок признания имущества амортизируемым, формирование его первоначальной стоимости и начисление по нему амортизации.

В целях налогообложения прибыли первоначальная стоимость приобретенного основного средства определяется как сумма расходов на его приобретение, сооружение, изготовление, доставку и доведение до состояния, в котором оно пригодно для использования, за исключением сумм налогов, подлежащих вычету или учитываемых в составе расходов в соответствии с НК РФ (п. 1 ст. 256, п. 1 ст. 257 НК РФ).

Что же означает все вышеизложенное?

А означает оно следующее. Первоначальная стоимость основного средства складывается из стоимости его приобретения, которая установлена сторонами в договоре купли-продажи, расходов на доставку (это может быть, например, отдельный договор с транспортной организацией), расходов на монтаж или наладку (их могут выполнять также специализированные организации по отдельным договорам) и других расходов, связанных с его приобретением.

Суммы всех этих расходов организации известны, поскольку определены договорами и, например, актами приемки выполненных работ. Кроме этого, не выполнив определенный комплекс работ, организация зачастую не сможет ввести ОС в эксплуатацию.

Таким образом, к моменту начала эксплуатации объекта у организации уже точно определится общая сумма затрат на приобретение объекта ОС, которая и будет являться его первоначальной стоимостью. А вот факт оплаты (полностью или частично) самого основного средства и всех этих работ для формирования первоначальной стоимости неважен. К моменту начала эксплуатации объекта ОС у организации уже точно известна общая сумма затрат на его приобретение, которая и составляет его первоначальную стоимость. ПЕРВОЕ ОТКРОВЕНИЕ МИНФИНА

Организация поинтересовалась у Минфина России: может ли она начислять амортизацию по объекту ОС, приобретенному в рассрочку, при определении налоговой базы по налогу на прибыль, принимая при этом в качестве первоначальной стоимость, указанную в договоре.

Начало письма Минфина от 16.11.2006 N 03-03-04/2/247 с ответом на вопрос ничего необычного не предвещает.

Совершенно справедливо отмечено, что организация в своем вопросе не указала момент перехода права собственности на приобретаемое в рассрочку основное средство, так как при налогообложении прибыли амортизируемым имуществом признается имущество, которое принадлежит налогоплательщику на праве собственности. Также справедливо отмечено, что если это объект недвижимости, то для включения его в состав амортизационной группы необходимо документально подтвердить факт подачи документов на госрегистрацию прав на него.

Но вот далее начинается интересное.

Оказывается, что рассрочка платежа — это такая форма расчетов, при которой фактически осуществленные (понесенные) расходы, связанные с приобретением основного средства и определяющие его первоначальную стоимость, будут сформированы только при окончательном расчете.

Но позвольте! Каким это образом способ оплаты приобретаемого ОС связан с формированием его первоначальной стоимости?

Ведь покупатель при любой форме расчетов должен уплатить продавцу за товар именно ту цену, которая установлена в договоре. Да и ст. 489 ГК РФ недвусмысленно говорит, что договор о продаже товара с условием рассрочки платежа считается заключенным, если в нем наряду с другими существенными условиями договора купли-продажи указаны цена товара, порядок, сроки и размеры платежей. То есть все расходы, которые будут составлять первоначальную стоимость, известны.

При любой форме расчетов за приобретаемый объект ОС все расходы, которые будут составлять первоначальную стоимость, известны заранее.

Действительно, договор с условием о рассрочке платежа может предусматривать обязанность покупателя уплачивать проценты за предоставленную рассрочку (п. 4 ст. 488 ГК РФ). Да вот только в налоговом учете проценты всегда являются внереализационными расходами (подп. 2 п. 1 ст.

265 НК РФ).

Как видим, и это не может помешать сформировать первоначальную стоимость.

Так что все действительно зависит от момента перехода права собственности на объект ОС к покупателю. Выше мы показали, что ГК РФ устанавливает общее правило: право собственности на ОС переходит в момент передачи его покупателю. А вот чтобы право собственности не перешло к покупателю, например, до полной оплаты, нужно специально об этом сказать в договоре.

Для того чтобы продавец сохранил за собой право собственности, например, до полной оплаты ОС покупателем, нужно внести в договор специальное положение.

Сделанный Минфином вывод справедлив только для организаций, применяющих кассовый метод определения доходов и расходов. Именно в подп. 2 п. 3 ст. 273 НК РФ сказано, что допускается амортизация только оплаченного амортизируемого имущества.

Но в рассрочку, как правило, покупают дорогие объекты основных средств или недвижимость, а применять кассовый метод может далеко не каждая организация. Кстати, вопрос Минфину задал банк, который согласно ст. 273 НК РФ априори не имеет права применять кассовый метод!

Если к организации перешло право собственности на объект ОС, то она имеет полное право и возможности признать его амортизируемым имуществом, сформировать первоначальную стоимость, ввести в эксплуатацию и начать начислять по нему амортизацию по правилам ст. 259 НК РФ. Форма расчетов и срок оплаты за объект ОС на это не влияют. ВТОРОЕ ОТКРОВЕНИЕ МИНФИНА

Организация спросила Минфин и о том, может ли она единовременно списать на расходы до 10% суммы произведенных капитальных вложений (так называемая амортизационная премия) по правилам п. 1.1 ст. 259 и п. 3 ст. 272 НК РФ. К тому моменту, когда объект будет введен в эксплуатацию, организация произведет первый платеж по договору. Следует ли ей применять амортизационную премию к сумме оплаты?

Как вы думаете, что же ответил Минфин?

Ну конечно, он ответил, что применять амортизационную премию к первому платежу за приобретаемое основное средство нельзя.

С формальной точки зрения этот ответ правильный. Ведь амортизационная премия действительно не применяется к сумме оплаты.

Пункт 1.1 ст. 259 НК РФ устанавливает, что организация может включить в расходы до 10% первоначальной стоимости основных средств. А в соответствии с п. 3 ст. 272 НК РФ амортизационная премия списывается на расходы того периода, к которому относится дата начала амортизации этих основных средств.

Но ведь если нельзя применять амортизационную премию к сумме первого платежа по договору, то кто запрещает организации применить ее к первоначальной стоимости основного средства.

Выше мы показали, что если право собственности на объект к организации-покупателю перешло, она с полным на то основанием сформировала его первоначальную стоимость и ввела в эксплуатацию, то ей ничего не мешает начать начислять по нему амортизацию. Соответственно суммы амортизации можно включать в расходы при исчислении налога на прибыль.

А раз все это организация имеет полное право сделать, то она может включить в расходы и амортизационную премию по п. 3 ст. 272 НК РФ.

Если организация в соответствии с положениями Налогового кодекса РФ сформировала первоначальную стоимость ОС, ввела его в эксплуатацию, начала начислять по нему амортизацию, то она имеет право включить в расходы и амортизационную премию.

В этом письме Минфина наводит на размышления и привлечение им в качестве аргументов для ответа на вопрос по налогообложению прибыли правил бухгалтерского учета основных средств.

Так, Минфин говорит, что для отражения первоначальной стоимости приобретенного основного средства в реквизитах налогового учета необходимо, чтобы основное средство было принято к учету и введено в эксплуатацию. Ну, с этим не поспоришь.

А вот в следующем абзаце сказано, что «согласно п. 8 ПБУ 6/01 «Учет основных средств» первоначальной стоимостью основных средств, приобретенных за плату, признается сумма фактических затрат на приобретение, сооружение и изготовление, за исключением НДС и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации)». И это правильно.

Только какое это имеет отношение к правилам, установленным главой 25 НК РФ? Для дополнительной аргументации, что организация должна совершить фактические затраты?

Похоже, что в Минфине забыли им же утвержденные правила бухгалтерского учета. Ведь бухгалтерский учет всегда ведется методом начисления. И в пункте 6.2 не менее важного ПБУ 10/99 «Расходы организации» говорится, что при оплате приобретаемых материально-производственных запасов и иных ценностей, работ, услуг на условиях коммерческого кредита, предоставляемого в виде отсрочки и рассрочки платежа, расходы принимаются к бухгалтерскому учету в полной сумме кредиторской задолженности.

Это лишний раз говорит о том, что аргументы, приведенные Минфином в письме от 16.11.2006 N 03-03-04/2/247, неправильные.

Если право собственности на объект ОС перешло к организации, но он еще не оплачен, то объект все равно принимается к учету по правилам ПБУ 6/01, а в расчетах с продавцом отражается полная сумма кредиторской задолженности.

При исчислении налоговой базы по налогу на прибыль методом начисления применяются такие же принципы.

Как говорил наш известный сатирик, «щительнее нужно, ребята, щительнее. «.

Если по договору купли-продажи приобретается объект недвижимости, то право собственности у покупателя возникает с момента государственной регистрации этого права.

Источник: www.klerk.ru

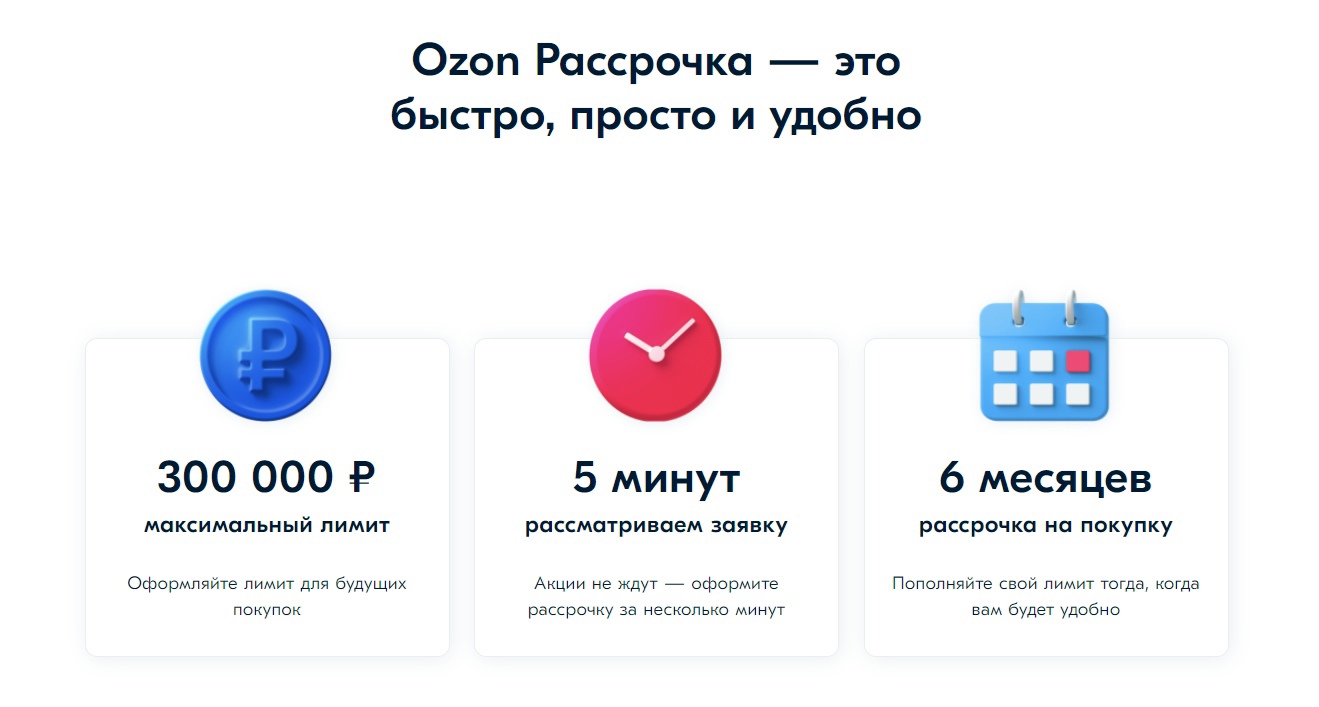

Как работает рассрочка на Ozon, и как ее подключить продавцу

Рассрочка на Ozon – это сервис маркетплейса, где покупатели могут узнать свой лимит для оплаты заказов и на эту сумму частями рассчитываться за товары. С помощью этой возможности клиенты получают больше способов оплаты и чаще делают заказы, а продавцы увеличивают продажи и средний чек. Рассказываем, как работает рассрочка на Озоне. Сквозная аналитика Calltouch объединяет все данные о заявках клиентов и завершенных сделках, информацию с рекламных площадок в удобные отчеты. На их основе вы сделаете точные выводы об эффективности рекламы, построите полноценную воронку продаж от показов объявлений до окупаемости.

Сквозная аналитика Calltouch

- Анализируйте воронку продаж от показов до денег в кассе

- Автоматический сбор данных, удобные отчеты и бесплатные интеграции

Условия и лимиты

Условия рассрочки на Озоне удобны всем, так как для ее одобрения покупателям не нужно обращаться в банки. Еще одно преимущество – отсутствие переплат. Рассрочка, в отличие от кредита, подразумевает погашение займа без комиссии.

Операторы маркетплейса быстро обрабатывают заявки в режиме онлайн. Лимит определяют индивидуально для каждого пользователя: от 3500 до 300 000 рублей.

Таким способом можно приобрести любой товар кроме зарубежных продуктов, подарочных сертификатов, ювелирных изделий, продуктов питания, лекарственных препаратов, товаров для взрослых, антиквариата.

Для получения рассрочки пользователь должен быть в возрасте от 20 до 70 лет и иметь:

- гражданство РФ;

- официальное трудоустройство;

- постоянную прописку.

Бесплатно Электронная книга

23 действующих способа сделать свой маркетинг круче, быстрее, эффективнее, чем сейчас

Если покупатель не предоставит требуемую информацию, маркетплейс может отказать в услуге. Рассрочка на Ozon также недоступна для индивидуальных предпринимателей и юридических лиц.

Оформить рассрочку можно в мобильном приложении Озона:

- Перейдите во вкладку «Мой Ozon».

- Выберите раздел «Рассрочка».

- Напишите номер телефона, адрес электронной почты, необходимую сумму лимита.

- Прикрепите две фотографии паспорта (страницы с основной информацией и пропиской) и селфи с документом, где будут четко видны ваше лицо и данные паспорта.

- Укажите месячный доход, адреса мест проживания и работы.

- Добавьте банковскую карту, с которой вы будете погашать задолженность.

- Подтвердите заявление кодом из СМС.

В течение пяти минут вы получите результат рассмотрения заявки. В случае, если сервис одобрил сумму, меньше заявленной, повысить лимит не получится. При отказе в рассрочке новое заявление можно будет подать только через несколько месяцев.

Как происходит оплата

Возле товаров, для которых доступна рассрочка, есть отметка «Частями по … рублей» или «В рассрочку по … рублей в месяц».

Приведем инструкцию, как покупать в рассрочку на Озоне:

- Добавьте необходимый товар в корзину и перейдите к оформлению заказа.

- Выберите в способах оплаты «Лимит рассрочки».

- Нажмите «Оформить заказ».

- Согласитесь с условиями договора.

- Подтвердите заказ кодом, который к вам придет по СМС.

На погашение задолженности предоставляют шесть месяцев. Сумму делят на равные части. Так, за товар стоимостью 60 000 рублей ежемесячно предстоит выплачивать по 10 000 рублей.

Вносить сумму необходимо каждый месяц в день оформления заказа. Например, если вы купили товар 5 февраля, то дата первого платежа – 5 марта, следующего взноса – 5 апреля и так далее. Обратите внимание, если вы приобрели еще один продукт в рассрочку, например, 18 мая, то платить за оба товара нужно все равно в день первого платежа, то есть уже 5 июня.

Также возможно досрочно полностью или частично погасить задолженность в любой удобный момент. Если вы внесли неполную сумму рассрочки, оставшийся долг равномерно распределится по месяцам. Таким образом можно сократить размер ежемесячного взноса, но не приблизить срок погашения.

Вы можете вручную вносить средства для погашения рассрочки или подключить автоматический платеж. Тогда сервис будет сам ежемесячно списывать необходимую сумму, а покупатель не будет бояться забыть вовремя заплатить за покупку.

Как подключить продавцу

Чтобы предоставить покупателям возможность приобретать товары в рассрочку, необходимо оплатить дисконт – комиссию, которую взимает маркетплейс за предоставление беспроцентного кредита и взятие на себя рисков, связанных с несвоевременным погашением займа. Размер дисконта составляет 6,54%.

Чтобы продавать в рассрочку на платформе Ozon:

- Откройте в личном кабинете «Маркетинг» – «Мои акции».

- Создайте акцию. В разделе «Общая информация» напишите название специального предложения, укажите даты начала и окончания проведения акции.

- В строку «Механика акции» добавьте пункт «Беспроцентная рассрочка».

- Загрузите баннер для рассрочки.

- Сохраните настройки.

Подключите виджеты Calltouch, чтобы у клиентов было больше вариантов связаться с вами. Среди них – мультикнопка со ссылками на социальные сети и мессенджеры, умная заявка для сбора контактных данных без прозвона клиентов, коллбэк для удобной связи с клиентами. С помощью инструментов вы автоматизируете сбор заявок со всех площадок, повысите конверсию сайта и увеличите лояльность покупателей.

Виджеты Calltouch

- Увеличьте конверсию сайта на 30%

- Обратный звонок, промо-лендинги, формы захвата, мультикнопка, автопрозвон форм

Что делать, если клиент отменил заказ

Когда покупатель оформляет заказ в рассрочку, продавец сразу оплачивает за него комиссию. Средства за реализованный товар можно получить только после доставки отправления клиенту.

Если пользователь по каким-то причинам решил отменить заказ или вернуть товар, получить возврат дисконта не получится.

Коротко о главном

- Рассрочка на платформе Ozon позволяет покупателям приобретать больше товаров. Преимущества услуги для клиентов – быстрая процедура оформления, отсутствие первого взноса и переплат.

- Чтобы операторы маркетплейса одобрили рассрочку, пользователь должен иметь гражданство РФ, официальное трудоустройство, постоянную регистрацию и быть в возрасте от 20 до 70 лет.

- С помощью рассрочки на Озоне продавцы могут увеличить продажи и средний чек. Однако есть риск: необходимо оплатить комиссию до получения товара покупателем. В случае, если клиент оформит возврат или отменит заказ, предприниматель не получит возмещение за дисконт.

- Маркетплейс предоставляет рассрочку на полгода. Сумму покупки делят на шесть равных частей. Также можно досрочно погасить задолженность или вносить больше требуемой суммы. В этом случае сервис рассчитает ежемесячный платеж, но не сократит срок выплаты.

Бизнес

Что такое ребрендинг, зачем он нужен и как правильно его провести

Что такое ребрендинг, зачем он нужен и как правильно его провести

Источник: www.calltouch.ru

Что такое рассрочка, и какие у нее особенности?

Магазины предлагают беспроцентную рассрочку без переплат, которая выглядит выгоднее, чем покупка нужной вещи в кредит. На самом деле здесь есть свои подводные камни: да, приобретение может оказаться более выгодным, но покупателям нужно внимательно следить за графиком платежей. А проценты на самом деле есть, просто они скрыты от покупателя.

Впрочем, действительно беспроцентная рассрочка тоже существует. Например, при использовании специальных карт. Но здесь тоже следует соблюдать жесткие правила погашения задолженности в срок — иначе компания, которая предоставила услугу, имеет право вводить санкции.

Что такое рассрочка

Рассрочка — это механизм постепенной оплаты. Человек приобретает какую-либо вещь и оплачивает ее по частям в течение определенного срока, который обычно составляет несколько месяцев. Часть суммы оплачивается сразу, остаток покупатель платит равными долями без дополнительных начислений.

Отсутствие процентов — главная особенность рассрочки, поэтому ею нередко пользуются в бизнесе и при сделках между частными лицами. Магазины также предлагают покупателям рассрочку. Обычно это касается дорогостоящих товаров, которые сложно оплатить единоразовым платежом. И с первого взгляда такие условия кажутся выгодными: процентов нет, а платить всю сумму сразу не нужно.

Но у рассрочки есть свои особенности. Обычно она представляет собой тот же самый кредит, но с нюансами.

Как организована рассрочка на самом деле

При покупке товара в магазине человек может обнаружить, что заключает договор с банковской или микрофинансовой организацией. Она предоставляет магазину деньги на оплату его покупок. Процесс примерно такой же, как при взятии обычного кредита: магазин отправляет банку заявку, тот одобряет или отклоняет ее, определяет подходящие условия и заключает договор с заемщиком.

- Проценты на самом деле есть. Но при оплате товара магазин делает покупателю скидку на их размер, поэтому стоимость для него получается такой, как если бы их не было.

- Несмотря на это, при просрочке платежа банк имеет право назначить штрафы и пени, а также повысить процентную ставку, если клиент не выполняет условия договора.

- Такую рассрочку называют скрытым кредитом. Она действительно бывает выгодной — но только если заемщик учел все нюансы.

В чем минусы «скрытого кредита»

Кажется, что эта схема выгодна и для магазина, и для клиента. Продавец сразу получает всю сумму за товар и получает дополнительную выгоду: наценка на товары, которые участвуют в рассрочке, обычно больше процентов. А покупатель платит ту же сумму, что и без рассрочки, но может «растянуть» ее на несколько месяцев. Кроме того, он может погасить обязательства досрочно и сэкономить на процентах. Но есть несколько деталей, которые могут свести выгоду на нет.

- При взятии кредита у вас могут потребовать оформить страховку, которая увеличивает вероятность одобрения. Действительно ли это так, сказать сложно, но страховые выплаты серьезно повышают сумму, которую понадобится уплатить.

- Дополнительные услуги могут подключать по умолчанию, и некоторые из них оказываются платными — например, СМС-уведомления. Обязательно уточняйте этот момент.

- Рассрочка по такому принципу распространяется на ограниченное количество товаров. Что угодно купить не получится.

Бывает ли рассрочка без процентов

Да, такая возможность тоже есть, но принцип у нее совсем другой. Это оплата с помощью специальных карт, рекламу которых Вы могли видеть у банков или других финансовых организаций. Такие карты работают как кредитные с той лишь разницей, что проценты при правильном использовании вносить не понадобится. Условия выдачи могут различаться и зависят от конкретного предложения.

- Выгода для финансовых организаций в следующем: они договариваются с определенными торговыми сетями о партнерстве. Если владелец карты покупает что-то у партнера банка, магазин выплачивает банку вознаграждение. Оно и служит оплатой услуг вместо процентов.

- Человек может тратить средства в пределах определенного кредитного лимита, а потом возвращать равными платежами — они обычно определяются автоматически. Такая функция рассрочки есть не только в специальных картах, но и в некоторых обычных банковских карточках — кредитных и дебетовых.

В чем минусы использования беспроцентной рассрочки

Такие предложения выгоднее, чем скрытый кредит. Во-первых, Вы не привязаны к одобрению банком каждой покупки, во-вторых, имеете право покупать любые товары или услуги. Но здесь тоже есть нюансы: финансовые организации сотрудничают с конкретными сетями, и рассрочка предоставляется только в них. Купить что-то в рассрочку в магазине, который не является партнером банка, не получится.

Зато у партнеров можно покупать что угодно. Кроме того, при неуплате и просрочке организация точно так же имеет право назначить штрафные санкции и изменить условия обслуживания. Поэтому такими карточками следует пользоваться с той же ответственностью, что и обычной кредиткой.

Стоит ли пользоваться рассрочкой

Это зависит от того, каковы Ваши цели и потребности, а также насколько хорошо развито Ваше умение обращаться с деньгами. Если Вы уверены в себе и точно знаете, что не просрочите платеж, рассрочка может стать для Вас удобным финансовым инструментом.

- Для единичных покупок можно использовать и скрытые кредиты. Главное — внимательно ознакомиться с условиями перед подписанием договора и уточнить все непонятные моменты, чтобы не столкнуться со скрытыми выплатами.

- Если рассрочка бывает нужна Вам относительно часто, можете завести специальную карту или обычную банковскую карточку с такой функцией.

В обоих случаях главное — ответственность и отсутствие просроченных задолженностей. Если они есть, банк имеет право начислить штрафные санкции, и тогда покупка резко перестанет быть выгодной. Кроме того, просрочки портят кредитную историю, а длительные задолженности могут привести и к более неприятным последствиям.

Рассрочка обоих типов может быть удобным инструментом, но только если Вы ответственно подойдете к ее взятию. ЭОС рекомендует внимательнее относиться к собственным тратам и не пренебрегать финансовой грамотностью. Не допускайте задолженностей, а если они у Вас уже есть, постарайтесь погасить их в ближайшее время. Так Вы сможете пользоваться банковскими продуктами с выгодой для себя — даже если они представляют собой скрытый кредит.

Если у Вас возникли вопросы, то мы готовы предложить анонимную консультацию. Воспользуйтесь услугой анонимный звонок и просто начните диалог с оператором. Доверительные отношения между оператором ЭОС и клиентом — залог успешного разрешения финансовых проблем.

Анонимная горячая линия

Если у Вас вопрос:

- Как погасить задолженность?

- Что такое акции и как они работают?

- Как работает агентство ЭОС?

- Какие действия предпринять первыми, если Вы узнали о наличии задолженности в ЭОС?

Проконсультируйтесь по вопросам погашения задолженности в компании ЭОС, не раскрывая личных данных.

с 8:00 до 17:00 мск

Как работает анонимный звонок?

Шаг 1

Шаг 2

Шаг 3

Кредитная история

Бесплатно проверить свою кредитную историю в Объединенном Кредитном Бюро, АО «ОКБ» можно два раза в год. Даже при наличии задолженности и низком кредитном рейтинге отчаиваться не стоит. Чем раньше Вы примите решение погасить долг тем больше шансов не доводить дело до суда и улучшить кредитный рейтинг. Обратитесь в ЭОС, и мы подберем для Вас комфортные условия погашения со скидкой или в рассрочку.

Калькулятор задолженности

Задолженность

Срок погашения

Вы можете перейти в расширенный калькулятор задолженности с более гибкими настройками, скидками и акциями.

Перейдите в личный кабинет для формирования графика платежей.

Почитать еще

- 24 апр 2020

Истечение срока исковой давности

Коллекторы угрожают. Что делать?

Как погасить долг по кредитной карте?

- 24 апр 2020

Источник: oooeos.ru