Вы успешный бизнесмен – владелец кондитерской компании или мясоконсервного комбината, а, может быть, у вас швейная фабрика или завод по производству мебели… В общем, производство любых товаров, работ и услуг. Жизнь в ООО-шке напоминает бег с препятствиями: нервотрепка с НДС, гонка за ростом экономических показателей, поиск «качественной» обналички для выплат «конвертных» зарплат и надежных, недорогих поставщиков, выдумывание уловок для покупателей и аккуратная борьба с конкурентами… В общем, стандартный набор из черно-серо-белых полос.

Остановимся на бизнесе для сладкоежек. ООО «Ватрушка» (ОСНО) занимается производством и оптовой продажей кондитерских изделий. В штате компании трудятся:

- Генеральный директор;

- Секретарь;

- Коммерческий директор;

- Менеджеры по продажам (5 человек).

- Финансовый директор;

- Главный бухгалтер;

- Бухгалтер;

- Экономист;

- Финансовый аналитик.

- Начальник производства;

- Технологи (2 человека);

- Пекари-кондитеры (15 человек);

- Упаковщики (5 человек).

- Руководитель отдела снабжения;

- Менеджеры по снабжению (5 человек).

Попробуем избавиться от одной из проблем: вывести зарплаты сотрудников в законное русло, при этом сэкономить на страховых взносах и обеспечить неприкосновенность активов. Для этого идеально подходит производственный кооператив.

Производственный кооператив для оптимизации бизнеса . Мифы и реальные кейсы

Анна Попова

Руководитель департамента юридической защиты бизнеса «Туров и партнеры»:

- Производственный кооператив мы обычно рекомендуем использовать с целью легализации зарплат или, если зарплаты и так полностью легально выплачиваются то, для оптимизации страховых взносов.

Для каких видов деятельности подходит? Использовать производственный кооператив можно при любых видах деятельности, никаких ограничений в этом плане нет.

Рисуем схему

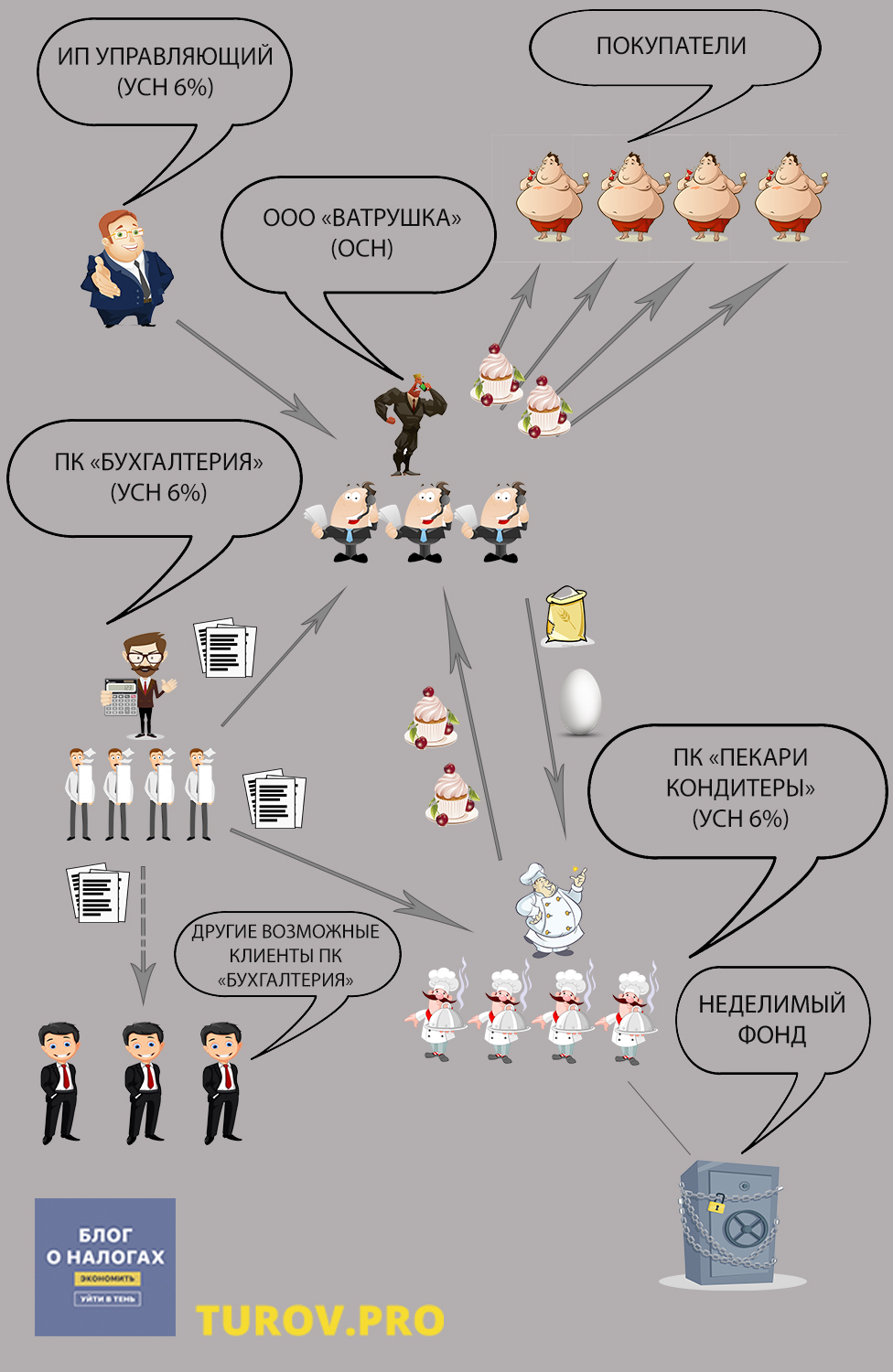

Обновленная структура будет выглядеть следующим образом

Управляющий ИП (УСН 6%): генеральный директор

Функция: оказание услуг по управлению компанией на аутсорсинге.

Деловая цель: повышение ответственности

Выгода: законный вывод наличности для нужд ООО-шки.

ООО «Ватрушка» (ОСНО): головная организация занимается закупкой сырья для производства кондитерских изделий и продажей готовой продукции покупателям. Компания заключает договор по переработке давальческого сырья с толлинговой организацией – производственным кооперативом.

- Коммерческий директор;

- Секретарь;

- Менеджеры по продажам (5 человек);

- Руководитель отдела снабжения;

- Менеджеры по снабжению (5 человек).

ПК «Пекари-кондитеры» (УСН 6%):

- Начальник производства (Председатель кооператива);

- Технологи (2 человека);

- Пекари-кондитеры (15 человек);

- Упаковщики (5 человек).

Функция: производственный кооператив оказывает услуги по производству тортов для ООО «Ватрушка».

Производственный кооператив и другие нестандартные формы для группы компаний

Деловая цель: увеличение заинтересованности работников в качественном результате для повышения уровня оплаты труда, уменьшение текучки кадров.

Выгода: деятельность производственного кооператива подпадает под льготы по страховым взносам, которые прописаны в ст.427 НК РФ, и составляют 20% от выплат за личное трудовое участие пайщика. НДФЛ удерживается со всех выплат: личное трудовое участие, паевой взнос и иное участие. ООО «Ватрушка» ставит в расходы оплату услуг толлинговой организации ПК «Пекари-Кондитеры».

Плюс в ПК «Пекари-кондитеры» можно создать неделимый фонд, в котором, например, будет храниться оборудование. Но нужно учитывать, что стоимость такого имущества не должна превышать 150 млн руб. Имущество, составляющее неделимый фонд кооператива, не включается в паи членов кооператива. На него не может быть обращено взыскание по личным долгам члена кооператива (ст.11 №41-ФЗ от 08.05.1996 (ред. от 30.11.2011) «О производственных кооперативах»). Однако, создание производственного кооператива исключительно с целью безопасности имущества, – это несколько другая история, в которой есть свои тонкости.

ПК «Бухгалтерия» (УСН 6%):

- Финансовый директор (Председатель кооператива);

- Главный бухгалтер;

- Бухгалтер;

- Экономист;

- Финансовый аналитик.

Функция: производственный кооператив оказывает услуги по ведению бухгалтерии ООО «Ватрушка» и ПК «Пекари-кондитеры».

Деловая цель: увеличение заинтересованности работников в качественном результате для повышения уровня оплаты труда, уменьшение текучки кадров.

Выгода: у пайщиков ПК «Бухгалтерия» появилась возможность получить дополнительный доход от работы со сторонними компаниями. ООО «Ватрушка» ставит в расходы оплату бухгалтерских услуг. К тому же, такие дорогостоящие сотрудники как главный бухгалтер и финансовый директор теперь будут получать официально выплаты в ПК, при этом страховые взносы в размере 30% будут рассчитываться только с выплат за личное трудовое участие.

Анна Попова

Руководитель департамента юридической защиты бизнеса «Туров и партнеры»:

- При применении вышеописанной структуры, ООО «Ватрушка» с легкостью сможет легализовать доходы выведенных сотрудников, не увеличив налоговой нагрузки.

Считаем экономию

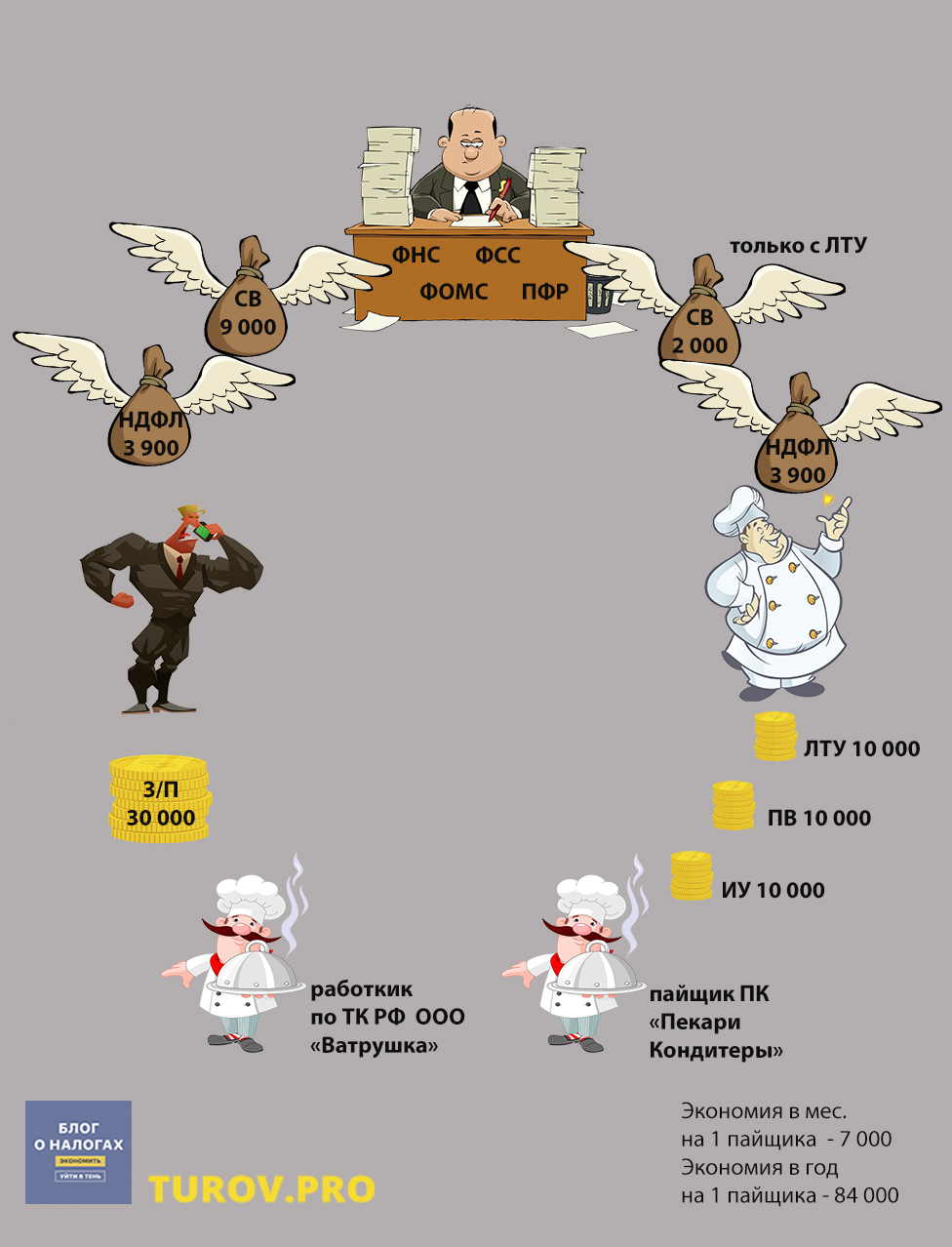

Теперь посчитаем, с каких выплат и в каком размере будут выплачиваться страховые взносы.

Страховые взносы за пайщика буду платиться только с выплат за личное трудовое участие (ЛТУ), паевые выплаты (ПВ) и выплаты за иное участие (ИУ) страховыми взносами не облагаются. Таким образом, в сравнении с работником по ТК РФ, экономия в месяц на страховых взносах составит 7 000 руб., а в год 84 000 руб.

Общая экономия на страховых взносах в ПК «Пекари-кондитеры» при выплате за личное трудовое участие в размере, например, 10 000 рублей 23 пайщикам составит: 161 000 руб./мес., или 1 932 000 руб./год. Однако, нужно не забывать, что труды во благо производственного кооператива в качестве пайщика, не должны пересекаться с нормами ТК РФ. Иначе не избежать проблем… уже с налоговиками.

Анна Попова

Руководитель департамента юридической защиты бизнеса «Туров и партнеры»:

- У всех сотрудников, задействованных в деятельности производственного кооператива, как и у сотрудников ООО идет рабочий стаж. При личном трудовом участии, пайщику делается запись в трудовой книжке в соответствии с той должностью, в которой пайщик принимает трудовое участие.

Изучаем судебную практику

Судебная практика по спорам между ПФР и производственными кооперативами скудная. В основном, весь «сыр да бор» касался распределения чистой прибыли. Например, в Постановлении Седьмого ААС от 15.09.2016г. по делу №А27-5864/2016 ПК одержал победу над работниками Пенсионного фонда, даже несмотря на грубые ошибки:

- Зачисление прибыли в соответствие с личным иным участием и прибыли в соответствие с размером доли, а также заработной платы происходило ежемесячно, одной суммой;

- Не было представлено расчетов прибыли, подлежащей распределению.

Определение ВС РФ от 10.02.2015г. №306-КГ14-2338 по делу №А65-23251/2013: «…из представленных в материалы дела протоколов общего собрания членов кооператива следует, что 30% от чистой прибыли по итогам спорных периодов распределялось следующим образом: 30% – в равных долях между членами кооператива, а 70% – пропорционально годовой сумме заработной платы каждого члена кооператива. Такое распределение 70% от подлежащей распределению между членами кооператива части чистой прибыли, по мнению пенсионного фонда, свидетельствует о зависимости размера выплат от исполнения сотрудником своих трудовых обязанностей и напрямую связано с системой оплаты труда, в связи с чем выплаты являются стимулирующими и носят поощрительный характер, а потому в силу части 1 статьи 7 Закона № 212-ФЗ подлежат обложению страховыми взносами…»

Анна Попова

Руководитель департамента юридической защиты бизнеса «Туров и партнеры»:

- Проблем с проверяющими не возникнет, если соблюдать признаки самостоятельного и добросовестного лица. Также следует внимательно отнестись к документообороту, особенно, что касается выплат пайщикам. Прибыль должна распределяться пропорционально паевым взносам, т.е. на все возможные и предусмотренные государством 50%.

Подводим итоги

Итак, что следует предусмотреть, если вы надумали воплотить в жизнь производственный кооператив:

- Изучаем №41-ФЗ от 08.05.1996г. (ред. от 30.11.2011г.) «О производственных кооперативах»;

- Готовим документы:

- Заявление Р11001 (нотариально заверенное);

- Устав (2 экземпляра – оригинал (для налоговой) + копия (для вас);

- Протокол общего собрания о создания Кооператива;

- Документ подтверждающий уплату госпошлины;

- Документы на юридический адрес: договор аренды, свидетельство о праве собственности, гарантийное письмо;

- Дополнительные документы (Заявление о переходе на УСН, Запрос в ФНС о выдаче копий устава).

- Исключаем из Устава ПК и всей документации любые возможные отсылки на нормы ТК РФ. Например, штатное расписание, должно быть заменено на «список участников кооператива, принимающих личное трудовое участие в деятельности кооператива». Вместо приказов оформляем собрания членов ПК и распоряжения Председателя ПК, действующего в соответствии с Уставом и т.д.;

- Распределяем прибыль в соответствии с паевыми взносами и максимум на 50%. В выплатах за личное трудовое участие делаем акцент на результате, т.е. на трудовом вкладе в прибыль кооператива;

- Стараемся не включать в состав членов кооператива работников, которые напрямую не влияют на прибыль. С ними лучше заключить трудовые договоры, либо перевести на аутсорсинг.

На бесплатном вебинаре «Производственный кооператив: экономим на страховых взносах и защищаем активы», который состоится 4 июля в 15-00 по МСК Анна Попова подробно расскажет об этом способе ведения бизнеса.

Анна Попова

Руководитель департамента юридической защиты бизнеса «Туров и партнеры»:

- О чем поговорим?

- Что такое производственный кооператив;

- Для каких видов деятельности подходит. Мифы и заблуждения;

- Экономия на страховых, и как уйти от конвертных зарплат;

- Возможности защиты активов от ареста и взысканий.

Источник: turov.pro

Возможности ведения бизнеса через производственный кооператив

Производственный кооператив достаточно часто упоминают как эффективную модель налоговой оптимизации, особенно в части уплаты страховых взносов. Производственный кооператив действительно дает в этом плане ряд возможностей, однако не так много, как об этом заявляют некоторые «налоговые копперфильды». И, как это обычно бывает, для реализации этих возможностей на практике потребуется уделить много внимания специфике бизнеса и особенностям производственного кооператива как юридической конструкции.

Производственный кооператив (далее по тексту — ПК) достаточно часто упоминают как эффективную модель налоговой оптимизации, особенно в части уплаты страховых взносов. Производственный кооператив действительно дает в этом плане ряд возможностей, однако не так много, как об этом заявляют некоторые «налоговые Копперфильды». И, как это обычно бывает, для реализации этих возможностей на практике потребуется уделить много внимания специфике бизнеса и особенностям производственного кооператива как юридической конструкции. Помимо Гражданского кодекса РФ, правовое положение производственных кооперативов регулируется Федеральным законом от 08.05.1996 № 41-ФЗ «О производственных кооперативах».

Производственным кооперативом (артелью) признается добровольное объединение граждан на основе членства для совместной производственной или иной хозяйственной деятельности (производство, переработка, сбыт промышленной, сельскохозяйственной и иной продукции, выполнение работ, торговля, бытовое обслуживание, оказание других услуг), основанной на их личном трудовом и ином участии и объединении его членами (участниками) имущественных паевых взносов. п. 1 ст. 106.1 Гражданский кодекс РФ

Суть состоит в том, что это коммерческая организация, являющаяся объединением граждан (также членами производственного кооператива могут быть и юридические лица) в целях осуществления совместной предпринимательской деятельности в рамках какой-либо производственной отрасли. В определении содержится примерный перечень таких видов деятельности, однако он не является исчерпывающим. По сути, любая деятельность может быть оформлена в виде ПК.

Ключевые особенности производственного кооператива.

- Наличие законодательно закрепленного требования к минимальному количеству членов ПК — не менее пяти человек. Максимальное число членов кооператива не установлено;

- Членов кооператива можно разделить на две группы:

- принимающие личное трудовое участие в деятельности кооператива;

- не принимающие личное трудовое участие в деятельности кооператива. Их количество не должно превышать 25% от числа членов кооператива, входящих в первую группу.

- Кооператив может нанимать на работу сотрудников, не являющихся членами кооператива. Их число не может превышать 30 % от количества членов ПК.

- Член кооператива вносит в качестве вклада, в том числе, свою способность к труду, поэтому нет необходимости заключать с ним трудовой договор. Отношения с кооперативом (в частности, порядок вступления и выхода из кооператива, порядок распределения прибыли и т.п.) регулируются законом, уставом кооператива и правилами внутреннего распорядка кооператива, а не трудовым договором (ст.19, 20 ФЗ «О производственных кооперативах»).

- Члены кооператива, не заключившие трудовой договор с кооперативом, но принимающие трудовое участие в деятельности кооператива (ведь именно с этой целью они и объединились в кооператив), не учитываются при определении средней списочной численности работников кооператива (пп. «з» п.80 Приказа Росстата от 26.10.2015 N 498 «Об утверждении Указаний по заполнению форм федерального статистического наблюдения. »).

Соответственно, есть возможность соблюдения ограничения по предельной численности работников для применения УСН (100 человек) при фактическом задействовании в производственном процессе намного большего числа лиц, так как члены кооператива при исчислении предельной численности не учитываются.

Таким образом, если объединить в кооператив производственных рабочих, численность остальных сотрудников (например, отдельный бухгалтер, уборщицы) не превысит 100 человек, они будут наемными сотрудниками.

Прибыль кооператива распределяется между его членами в соответствии с их личным и (или) иным участием и размером паевого взноса.

Члены кооператива, принимающие личное трудовое участие в деятельности кооператива, имеют право получать плату за свой труд в денежной и (или) натуральной формах.

Что касается обязательного страхования, то члены кооператива подлежат социальному и обязательному медицинскому страхованию и социальному обеспечению наравне с наемными работниками кооператива. Время работы в кооперативе включается в трудовой стаж, в трудовой книжке делается запись о членстве в кооперативе.

О возможностях налоговой экономии в ПК: риски и меры их снижения.

Прибыль кооператива распределяется между его членами в соответствии с их личным и (или) иным участием и размером паевого взноса (п.1 ст.12 ФЗ «О ПК»(1). При этом, пропорционально размеру паевого взноса может распределяться не более 50% всей прибыли ПК (п.2 ст.12 ФЗ «О ПК»).

Именно в этом кроется одновременно потенциал и опасность эффекта оптимизации страховых взносов при выплатах членам производственного кооператива!

Разберем по-порядку. Законодательно предусмотрено два варианта оплаты труда членов кооператива:

1) плата за труд в денежной и(или) натуральной форме. Это фактически заработная плата, которая облагается НДФЛ и страховыми взносами в общеустановленном порядке.

Итого налогообложение: 13 % НДФЛ + 20 (30) % страховые взносы.

2) часть прибыли ПК, распределенная в его пользу:

а) пропорционально размеру паевого взноса — таким образом может распределяться не более 50% прибыли (ч. 2 ст. 12 ФЗ «О ПК»).

Данная выплата по своему характеру не является доходом от выполнения работ (оказания услуг) и является по своему содержанию дивидендом (п.1 ст. 43 НК РФ). Подлежит выплате из чистой прибыли и не облагается страховыми взносами. Ставка НДФЛ при этом составляет 13% как для выплаты дивидендов.

Итого: налог на доходы у кооператива (20% налог на прибыль либо 5 (6, 10, 15) % по УСН) + 13 % НФДЛ.

б) в соответствии с личным трудовым участием члена кооператива.

Выплаты членам ПК в связи с их личным участием также по своей природе являются дивидендами и не должны облагается страховыми взносами. Но, увы, государственными органами, в том числе, к сожалению, и судами, эти выплаты рассматриваются как оплата труда.

Все началось с Определения Верховного суда РФ от 10.02.2015г. по делу № А65-23251/2013.

В том случае Производственный кооператив заключил трудовые договоры со всеми своими членами и выплачивал им заработную плату. Свою же чистую прибыль он распределял следующим образом:

30% – в равных долях между членами кооператива, то есть пропорционально равным паевым взносам;

70% – пропорционально трудовому участию, которое определялось исходя из годовой суммы заработной платы каждого члена кооператива.

Пенсионный фонд по результатам выездной проверки исчислил ПК с указанных 70% страховые взносы, что и стало предметом судебного спора, который дошел до Верховного Суда. В итоге Суд постановил, что распределение 70% прибыли в данном случае полностью зависит от размера выплат за исполнение сотрудниками (членами кооператива) своих трудовых обязанностей и напрямую связано с системой оплаты труда, в связи с чем выплаты являются стимулирующими и носят поощрительный характер, а потому подлежат обложению страховыми взносами.

Таким образом, только та часть прибыли, которая распределяется пропорционально паевому взносу, приравнивается к дивидендам и не облагается страховыми взносами.

Но мы будем не мы, если не предложим своим заинтересованным читателям своеобразный «зонтик», который позволит по возможности пережить надвигающуюся непогоду, и выйти максимально «сухими» в подобных делах.

Итак, что делать:

1. Во-первых, используйте «по полной» предусмотренную законодательством возможность распределения прибыли между членами кооператива пропорционально паевым взносам, то есть на все 50%. На выплаты, распределяемые таким образом, Пенсионный фонд не покушается.

2. Понятие «трудовой функции», выполняемой работником в рамках трудового договора, все-таки не тождественно понятию «трудового вклада» члена кооператива, как бы того не хотелось представителям Пенсионного фонда.

Поясним, «трудовая функция» напрямую не связана с получаемой кооперативом прибылью, и выплаты производятся работнику в данном случае за сам факт ее исполнения и регулируются трудовым законодательством. Тогда как «трудовой вклад» напрямую должен определять получаемую кооперативом прибыль, и устанавливается в соответствии с его Уставом. Трудовой вклад членов кооператива, исполняющих идентичные трудовые функции, может быть разным.

Если обратиться к рассмотренному нами делу, то ПК допустил фатальную ошибку, прямо увязав по Уставу трудовой вклад с зарплатами членов кооператива по трудовым договорам. В таком случае получается, например, чтобы увеличить долю в прибыли какому-нибудь члену кооператива, необходимо повысить ему заработную плату до соответствующего уровня. Следовательно, вся деятельность членов кооператива была подчиненна трудовому законодательству. Это и предопределило в значительно степени «нехорошее» решение Верховного суда.

Поэтому учимся на чужих ошибках и исключаем из Устава ПК любые возможные отсылки к нормам трудового законодательства. Даже рекомендуем прямо отразить в Уставе, что члены кооператива не получают заработную плату за труд, а получают дивиденды при ежемесячном распределении прибыли в зависимости от их трудового участия, которое определяется Уставом.

При определении порядка распределения прибыли в соответствии с трудовым участием не ссылайтесь на процесс труда, делайте акцент на его результате, то есть на трудовом вкладе в получаемую кооперативом прибыль.

Например, для продажников можно разработать систему баллов, учитываемых при распределении прибыли, начисляемых в зависимости от количества и суммы заключенных сделок. Можно применять разные повышающие коэффициенты к сделкам, заключенным с новыми клиентами, понижающие — к сделкам, от которых клиент отказался и т.д.

Для производственных сотрудников система баллов может исходить из планируемого и фактического объема производства, приходящегося на каждого члена кооператива, применения понижающих коэффициентов при наличии «брака» и т.п.

Избегайте в регламентации деятельности членов кооператива отсылок к документам, свойственным для трудовых отношений: штатное расписание, тарифно-квалификационные характеристики работы, должностные инструкции, приказы о назначении на должность и прочие документы, указывающие на конкретную профессию, специальность, вид поручаемой работы. Например, в производственном кооперативе штатное расписание совершенно точно должно быть заменено на «список участников кооператива, принимающих личное трудовое участие в деятельности кооператива». Вместо привычных приказов должны оформляться протоколы собраний членов ПК и распоряжения Председателя ПК, действующего в соответствии с Уставом.

3. Еще один момент. Уделяйте внимание составу членов кооператива, старайтесь не включать в него работников, функционал которых напрямую не влияет на генерацию прибыли, например бухгалтер, юрист, обслуживающий персонал и т.д. С ними лучше заключить трудовые договоры или перевести на аутсорсинг.

Если возникла необходимость заключить трудовой договор с членом кооператива, то четко отделите функцию, за которую он будет получать зарплату, от его трудовой деятельности, как участника кооператива.

Федеральный закон от 08.05.1996 г. № 41-ФЗ

Производственным кооперативом (артелью) (далее — кооператив) признается добровольное объединение граждан на основе членства для совместной производственной и иной хозяйственной деятельности, основанной на их личном трудовом и ином участии и объединении его членами (участниками) имущественных паевых взносов. Учредительным документом кооператива может быть предусмотрено участие в его деятельности юридических лиц. Кооператив является юридическим лицом — коммерческой организацией.

Статья 2. Отношения, регулируемые настоящим Федеральным законом

1. Настоящий Федеральный закон регулирует отношения, возникающие при образовании, деятельности и прекращении деятельности кооперативов, осуществляющих производство, переработку, сбыт промышленной и иной продукции, торговлю, строительство, бытовое и иные виды обслуживания, добычу полезных ископаемых, других природных ресурсов, сбор и переработку вторичного сырья, проведение научно-исследовательских, проектно-конструкторских работ, а также оказывающих медицинские, правовые, маркетинговые и другие не запрещенные законом виды услуг.

2. Особенности создания и деятельности сельскохозяйственных производственных кооперативов определяются законом о сельскохозяйственной кооперации.

Статья 3. Законодательство о кооперативах

Кооперативы действуют на основе Конституции Российской Федерации, Гражданского кодекса Российской Федерации, настоящего Федерального закона, принимаемых в соответствии с ними иных федеральных законов, а также нормативных правовых актов субъектов Российской Федерации по вопросам совместного ведения, отнесенным к их компетенции в соответствии с Конституцией Российской Федерации.

ГЛАВА II. ОБРАЗОВАНИЕ КООПЕРАТИВА

Статья 4. Порядок образования кооператива

Кооператив образуется исключительно по решению его учредителей. Число членов кооператива не может быть менее чем пять человек. Членами (участниками) кооператива могут быть граждане Российской Федерации, иностранные граждане, лица без гражданства. Юридическое лицо участвует в деятельности кооператива через своего представителя в соответствии с уставом кооператива.

Статья 5. Устав кооператива

1. Учредительным документом кооператива является устав, утверждаемый общим собранием членов кооператива.

Фирменное наименование кооператива должно содержать его наименование и слова «производственный кооператив» или «артель». Иные требования к фирменному наименованию кооператива устанавливаются Гражданским кодексом Российской Федерации. (В редакции Федерального закона от 18.12.2006 № 231-ФЗ)

2. В уставе кооператива должны определяться фирменное наименование кооператива, место его нахождения, а также содержаться условия о размере паевых взносов членов кооператива; о составе и порядке внесения паевых взносов членами кооператива и об их ответственности за нарушение обязательств по внесению указанных взносов; о характере и порядке трудового и иного участия членов кооператива в его деятельности и об их ответственности за нарушение обязательств по личному трудовому и иному участию; о порядке распределения прибыли и убытков кооператива; о размере и об условиях субсидиарной ответственности членов кооператива по его долгам; о составе и компетенции органов управления кооперативом и порядке принятия ими решений, в том числе по вопросам, решения по которым принимаются единогласно или квалифицированным большинством голосов; о порядке выплаты стоимости пая или выдачи соответствующего ему имущества лицу, прекратившему членство в кооперативе; о порядке вступления в кооператив новых членов; о порядке выхода из кооператива; об основаниях и о порядке исключения из членов кооператива; о порядке образования имущества кооператива; о перечне филиалов и представительств кооператива; о порядке реорганизации и ликвидации кооператива.

В уставе кооператива могут содержаться другие необходимые для его деятельности сведения.

Статья 6. Государственная регистрация кооператива

1. Государственная регистрация кооператива осуществляется в порядке, установленном законом.

2. Перечень документов, представляемых для государственной регистрации кооператива, определяется в соответствии с законодательством Российской Федерации.

3. Изменения устава кооператива производятся в установленном порядке. (В редакции Федерального закона от 21.03.2002 № 31-ФЗ)

ГЛАВА III. ПРАВА И ОБЯЗАННОСТИ ЧЛЕНА КООПЕРАТИВА

Статья 7. Членство в кооперативе

1. Членами кооператива могут быть внесшие установленный уставом кооператива паевой взнос граждане Российской Федерации, достигшие возраста шестнадцати лет. Размер и порядок внесения паевого взноса определяются уставом кооператива.

Иностранные граждане и лица без гражданства могут быть членами кооператива наравне с гражданами Российской Федерации.

2. Число членов кооператива, внесших паевой взнос, участвующих в деятельности кооператива, но не принимающих личного трудового участия в его деятельности, не может превышать двадцать пять процентов числа членов кооператива, принимающих личное трудовое участие в его деятельности.

3. В случае смерти члена кооператива его наследники могут быть приняты в члены кооператива, если иное не предусмотрено уставом кооператива. В противном случае кооператив выплачивает наследникам стоимость пая умершего члена кооператива, причитающиеся ему заработную плату, премии и доплаты.

Статья 8. Основные права и обязанности члена кооператива

1. Член кооператива имеет право:

участвовать в производственной и иной хозяйственной деятельности кооператива, а также в работе общего собрания членов кооператива с правом одного голоса;

избирать и быть избранным в наблюдательный совет, исполнительные и контрольные органы кооператива;

вносить предложения об улучшении деятельности кооператива, устранении недостатков в работе его органов и должностных лиц;

получать долю прибыли кооператива, подлежащую распределению между его членами, а также иные выплаты;

запрашивать информацию от должностных лиц кооператива по любым вопросам его деятельности;

выйти по своему усмотрению из кооператива и получить предусмотренные настоящим Федеральным законом и уставом кооператива выплаты;

обращаться за судебной защитой своих прав, в том числе обжаловать решения органов управления кооперативом, нарушающие права члена кооператива. (В редакции Федерального закона от 19.07.2009 № 205-ФЗ)

Члены кооператива, принимающие личное трудовое участие в деятельности кооператива, имеют, кроме того, право получать плату за свой труд в денежной и (или) натуральной формах.

2. Член кооператива обязан:

внести паевой взнос;

участвовать в деятельности кооператива личным трудом либо путем внесения дополнительного паевого взноса, минимальный размер которого определяется уставом кооператива;

соблюдать установленные для членов кооператива, принимающих личное трудовое участие в деятельности кооператива, правила внутреннего распорядка;

нести предусмотренную настоящим Федеральным законом и уставом кооператива субсидиарную ответственность по долгам кооператива.

ГЛАВА IV. ИМУЩЕСТВО КООПЕРАТИВА

Статья 9. Имущество кооператива

1. Кооператив вправе иметь в собственности любое имущество, за исключением имущества, отнесенного законодательством Российской Федерации к федеральной, иной государственной или муниципальной собственности.

2. Имущество кооператива образуется за счет паевых взносов членов кооператива, предусмотренных его уставом, прибыли от собственной деятельности, кредитов, имущества, переданного в дар физическими и юридическими лицами, иных допускаемых законодательством источников.

3. Имущество, находящееся в собственности кооператива, делится на паи его членов в соответствии с уставом кооператива.

Пай члена кооператива, за исключением члена сельскохозяйственного производственного кооператива, состоит из паевого взноса члена кооператива и соответствующей части чистых активов кооператива (за исключением неделимого фонда). Состав пая члена сельскохозяйственного производственного кооператива (ассоциированного члена такого кооператива) устанавливается Федеральным законом от 8 декабря 1995 года № 193-ФЗ «О сельскохозяйственной кооперации». (В редакции Федерального закона от 05.04.2021 № 70-ФЗ)

Состав и порядок определения размера пая члена кооператива определяются уставом кооператива.

4. Член кооператива вправе передать свой пай или его часть другому члену кооператива, если иное не предусмотрено уставом кооператива. Передача пая влечет за собой прекращение членства в кооперативе.

Передача пая (его части) гражданину, не являющемуся членом кооператива, допускается лишь с согласия кооператива. В этом случае гражданин, приобретший пай (его часть), принимается в члены кооператива. Члены кооператива пользуются преимущественным правом покупки такого пая (его части).

Передача пая (его части) осуществляется в порядке, предусмотренном уставом кооператива.

5. Член кооператива может на договорных началах передавать принадлежащие ему материальные ценности и иные средства кооперативу. Выход или исключение из кооператива не являются основанием для одностороннего прекращения или изменения взаимоотношений члена кооператива и кооператива по поводу переданного имущества, если иное не предусмотрено соглашением сторон.

6. Кооператив не вправе выпускать акции.

Статья 10. Паевой фонд кооператива

1. Член кооператива обязан внести к моменту государственной регистрации кооператива не менее чем десять процентов паевого взноса. Остальная часть паевого взноса вносится в течение года после государственной регистрации кооператива.

2. Паевым взносом члена кооператива могут быть деньги, ценные бумаги, иное имущество, в том числе имущественные права, а также иные объекты гражданских прав.

Земельные участки и другие природные ресурсы могут быть паевым взносом в той мере, в какой их оборот допускается законами о земле и природных ресурсах.

Оценка паевого взноса проводится при образовании кооператива по взаимной договоренности членов кооператива на основе сложившихся на рынке цен, а при вступлении в кооператив новых членов комиссией, назначаемой правлением кооператива. Оценка паевого взноса, превышающего 25 тысяч рублей, должна быть произведена независимым оценщиком. (В редакции федеральных законов от 14.05.2001 № 53-ФЗ, от 02.08.2019 № 301-ФЗ)

Размер паевого взноса устанавливается уставом кооператива.

Уставом кооператива должна быть предусмотрена ответственность члена кооператива за нарушение им обязательства по внесению паевого взноса.

3. Паевые взносы образуют паевой фонд кооператива. Паевой фонд кооператива определяет минимальный размер имущества кооператива, гарантирующего интересы его кредиторов. Паевой фонд должен быть полностью сформирован в течение первого года деятельности кооператива.

4. Общее собрание членов кооператива обязано объявить об уменьшении размера паевого фонда кооператива, если по окончании второго или каждого последующего года стоимость чистых активов окажется меньше стоимости паевого фонда кооператива, и зарегистрировать это уменьшение в установленном порядке.

5. Стоимость чистых активов кооператива определяется по данным бухгалтерского учета в порядке, установленном уполномоченным Правительством Российской Федерации федеральным органом исполнительной власти. (Пункт введен — Федеральный закон от 30.11.2011 № 362-ФЗ)

Статья 11. Фонды кооператива

1. Уставом кооператива может быть установлено, что определенная часть принадлежащего кооперативу имущества составляет неделимый фонд кооператива, используемый в целях, определяемых уставом кооператива. Решение об образовании неделимого фонда кооператива принимается по единогласному решению членов кооператива, если уставом кооператива не предусмотрено иное.

Имущество, составляющее неделимый фонд кооператива, не включается в паи членов кооператива. На указанное имущество не может быть обращено взыскание по личным долгам члена кооператива.

2. Уставом кооператива могут быть предусмотрены иные образуемые кооперативом фонды.

Статья 12. Распределение прибыли кооператива

1. Прибыль кооператива распределяется между его членами в соответствии с их личным трудовым и (или) иным участием, размером паевого взноса, а между членами кооператива, не принимающими личного трудового участия в деятельности кооператива, соответственно размеру их паевого взноса. По решению общего собрания членов кооператива часть прибыли кооператива может распределяться между его наемными работниками.

Порядок распределения прибыли предусматривается уставом кооператива.

2. Распределению между членами кооператива подлежит часть прибыли кооператива, остающаяся после уплаты налогов и иных обязательных платежей, а также после направления прибыли на иные цели, определяемые общим собранием членов кооператива.

Часть прибыли кооператива, распределяемая между членами кооператива пропорционально размерам их паевых взносов, не должна превышать пятьдесят процентов прибыли кооператива, подлежащей распределению между членами кооператива.

Статья 13. Ответственность кооператива и его членов по обязательствам кооператива

1. Кооператив отвечает по своим обязательствам всем принадлежащим ему на праве собственности имуществом.

Субсидиарная ответственность членов кооператива по обязательствам кооператива определяется в порядке, предусмотренном уставом кооператива.

2. Кооператив не отвечает по обязательствам его членов.

3. Обращение взыскания на пай члена кооператива по его личным долгам допускается лишь при недостатке иного имущества для покрытия таких долгов в порядке, предусмотренном уставом кооператива.

Взыскание по личным долгам члена кооператива не может быть обращено на неделимый фонд кооператива.

ГЛАВА V. УПРАВЛЕНИЕ В КООПЕРАТИВЕ

Статья 14. Органы управления кооперативом

1. Высшим органом управления кооперативом является общее собрание его членов.

2. В кооперативе с числом членов более пятидесяти может быть создан наблюдательный совет.

3. В состав исполнительных органов кооператива входят правление и (или) председатель кооператива.

4. Членами наблюдательного совета и членами правления кооператива, а также председателем кооператива могут быть только члены кооператива.

5. Член кооператива одновременно не может быть членом наблюдательного совета и членом правления (председателем) кооператива.

Статья 15. Общее собрание членов кооператива

1. Общее собрание членов кооператива вправе рассматривать и принимать решение по любому вопросу образования и деятельности кооператива.

К исключительной компетенции общего собрания членов кооператива относятся:

утверждение устава кооператива, внесение изменений в него;

определение основных направлений деятельности кооператива;

прием в члены кооператива и исключение из членов кооператива;

установление размера паевого взноса, размеров и порядка образования фондов кооператива; определение направлений их использования;

образование наблюдательного совета и прекращение полномочий его членов, а также образование и прекращение полномочий исполнительных органов кооператива, если это право по уставу кооператива не передано его наблюдательному совету;

избрание ревизионной комиссии (ревизора) кооператива, прекращение полномочий ее членов;

утверждение годовых отчетов и бухгалтерских балансов, заключений ревизионной комиссии (ревизора) кооператива, аудитора;

распределение прибыли и убытков кооператива;

принятие решений о реорганизации и ликвидации кооператива;

создание и ликвидация филиалов и представительств кооператива, утверждение положений о них;

решение вопросов об участии кооператива в хозяйственных товариществах и обществах, а также о вступлении кооператива в союзы (ассоциации).

Уставом кооператива к исключительной компетенции общего собрания членов кооператива могут быть отнесены и другие вопросы деятельности кооператива.

2. Общее собрание членов кооператива правомочно принимать решения, если на данном собрании присутствует более пятидесяти процентов общего числа членов кооператива.

Общее собрание членов кооператива принимает решения простым большинством голосов присутствующих на этом собрании членов кооператива, если иное не предусмотрено настоящим Федеральным законом или уставом кооператива.

Каждый член кооператива независимо от размера его пая имеет при принятии решений общим собранием членов кооператива один голос.

Решения об изменении устава кооператива, о реорганизации (за исключением преобразования в хозяйственное товарищество или общество) и о ликвидации кооператива принимаются тремя четвертями голосов присутствующих на общем собрании членов кооператива. Решение о преобразовании кооператива в хозяйственное товарищество или общество принимается по единогласному решению членов кооператива.

Решение об исключении члена кооператива принимается двумя третями голосов присутствующих на общем собрании членов кооператива.

3. Очередное общее собрание членов кооператива созывается правлением (председателем) кооператива и проводится не реже чем один раз в год в сроки, установленные уставом кооператива, но не позднее чем через три месяца после окончания финансового года.

Внеочередное общее собрание членов кооператива созывается правлением (председателем) кооператива по собственной инициативе, решению наблюдательного совета кооператива, требованию ревизионной комиссии (ревизора) кооператива или по требованию не менее чем десяти процентов общего числа членов кооператива.

Созыв внеочередного общего собрания членов кооператива по решению наблюдательного совета кооператива, требованию ревизионной комиссии (ревизора) кооператива либо по требованию членов кооператива должен быть осуществлен правлением (председателем) кооператива в течение тридцати дней со дня, когда такое требование было заявлено, или со дня поступления решения наблюдательного совета кооператива. В противном случае наблюдательный совет кооператива, ревизионная комиссия (ревизор) кооператива либо члены кооператива, заявившие такое требование, вправе созвать общее собрание членов кооператива самостоятельно.

4. О повестке дня, дате, месте и времени проведения общего собрания члены кооператива извещаются в письменной форме не позднее чем за двадцать дней до даты проведения общего собрания членов кооператива.

Общее собрание членов кооператива не вправе принимать решения по вопросам, не включенным в его повестку дня.

В том же порядке осуществляется повторный созыв общего собрания членов кооператива, если его срок был перенесен ввиду отсутствия кворума.

5. Регламент работы общего собрания членов кооператива и порядок голосования (открытое или тайное) определяются общим собранием членов кооператива.

6. Член кооператива, права и интересы которого нарушены решением общего собрания членов кооператива, вправе обжаловать это решение в суд.

7. Вопросы, отнесенные к исключительной компетенции

Источник: www.kremlin.ru