Статья посвящена вопросам формирования бизнес-модели предприятий, раскрыта сущность и рассмотрены различные их виды. В статье также анализируются различные подходы к классификации бизнес-моделей на основании четырех видов развития бизнеса любой компании.

Сделаны выводы о?целесообразности применения эффективных бизнес-моделей для конкретных условий. «Бизнес-модель» – это относительно новое понятие, несмотря на то, что получило уже определенное развитие. Бизнес-модель может определять логику и предоставлять данные, свидетельствующие о?том, как бизнес создает ценность для клиентов.

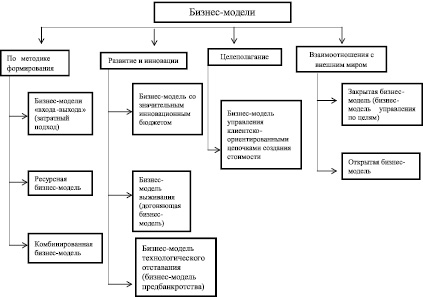

Первый вид классификации рассмотренной методики формирования бизнеса – включает в себя бизнес-модель входа и выхода, далее следует ресурсная бизнес-модель, а также комбинированная, которая содержит в себе ресурсный и затратный подход бизнес-моделей. Второй вид это развитие и инновации, которое включает в себя бизнес-модель со значительным инновационным бюджетом, бизнес-модель выживания, а также бизнес-модель технологического отставания. Далее следует рассмотрение бизнес-модели с точки зрения целеполагания это бизнес-модель управления клиентско-ориентированными цепочками создания стоимости. И последний вид это – взаимоотношения с внешним миром, которое включает в себя закрытую бизнес-модель (бизнес-модель управления по целям) и открытую бизнес-модель.

бизнес-модель

1. Рис Э. Бизнес с нуля: метод Lean Startup для быстрого тестирования идей и выбора бизнес-модели. – М.: Альпина Паблишер, 2016. – 255 c.

2. Остервальдер А., Пинье И. Построение бизнес-моделей. – М.: Альпина Паб-лишер, 2015. – 288 с.

3. Репин В. Бизнес-процессы. Моделирование, внедрение, управление. – М.: Манн, Иванов и Фербер, 2013. – 566 c.

На сегодняшний день практика показывает, что предприятия чаще всего задумываются о разработке бизнес моделей только тогда, когда им необходимы инвестиции. Сейчас на рынке инвестиций в бизнес существует ряд проблем. Есть инвесторы, готовые вкладывать деньги, но при этом очень малое количество проработанных идей.

Многие стартап-компании пытаются буквально объяснить потенциальным инвесторам идею своего бизнеса. В лучшем случае у них есть примерный, зачастую очень оптимистичный, бизнес-план. Этот подход не работает.

Для наглядной демонстрации потенциальному инвестору концепции бизнеса подойдёт бизнес-модель. Ответив на ключевые маркетинговые вопросы, есть возможность более качественного подготовиться к «продаже» бизнес-идеи. Инвестор тоже оценит степень погружения в детали и систематизацию информации о будущем бизнесе.

Что такое бизнес-модель предприятия?

Модель – (от лат. modulus – мера, образец, норма) – а) в самом широком смысле – любой мысленный или знаковый образ моделируемого объекта (оригинала). Модель (model) – упрощенное представление действительности. Бизнес – (англ. business, enterprise – дело, антрепренерство) – предпринимательская деятельность, дело, приносящее доход или другую материальную выгоду.

Бизнес-модель (по Александру Остервальду) логически описывает, каким образом организация создает, поставляет клиентам и приобретает стоимость — экономическую, социальную и другие формы стоимости.

Итак, бизнес-модель это абстрактное представление некоторых аспектов стратегии фирмы. В ней излагаются существенные детали необходимые, чтобы понять, как фирма может успешно приносить пользу своим клиентам и владельцам (инвесторам).

Стратегии у каждой компании неповторимы, потому что как таковые ресурсы не повторяются (в особенности человеческие). А вот бизнес-модель у разных предприятий может быть абсолютно одинаковой. Процесс разработки

бизнес-модели является частью стратегии бизнеса.

Формально модель бизнеса компании связана с экономической составляющей стратегии, с соотношением доходы-издержки-прибыль – с фактическими и планируемыми доходами от сбыта товаров компании, со стратегией конкуренции, со структурой издержек, уровнем доходов, потоками прибыли и окупаемостью инвестиций. Бизнес-модель компании призвана обеспечить эффективность стратегии с точки зрения получения прибыли. Следовательно, понятие модели бизнеса уже, чем понятие стратегии бизнеса. Стратегия определяет методы конкуренции и ведения бизнеса компании (не касаясь конкретных финансовых результатов и последствий конкурентной борьбы), а бизнес-модель на основании показателей прибыли и издержек, получаемых в результате применения данной стратегии, обеспечивает жизнеспособность компании. Длительный срок работы в своей сфере бизнеса и стабильная удовлетворительная прибыль говорит о наличии у компании успешной бизнес-модели, подтверждающей рентабельность и жизнеспособность ее стратегии.

Классификация бизнес-моделей предприятия

Исходя из целей предприятия, возможны различные виды бизнес-моделей, которые предлагается классифицировать по следующим видам: в зависимости от методики формирования бизнеса, по степени развития и внедрения инноваций, по процессу выбора одной или нескольких целей с установлением параметров допустимых отклонений для управления процессом осуществления идеи, и последнее это взаимоотношение с внешним миром (рисунок).

Далее рассмотрим каждый вид более подробно.

1. При создании бизнес-моделей компании используются два основных методических подхода: концепцию «входа-выхода» (В-В) и ресурсный подход.

Основанный на концепции В-В методический подход предполагает фокусировку на наличии и дефицитности ресурсов, что продиктовано условиями и ограничениями внешней среды. Идентифицируются внешние возможности развития бизнеса и варианты использования этих альтернатив.

В результате, реализуется принцип «снаружи – внутрь», основанный на способности организации к гибкой адаптации: доставки нужного продукта в нужное время; создании специальных продуктов; решении проблем покупателей, подчас на основе их предварительного создания. Такой подход характерен для малых организаций в сфере услуг и торговли, не имеющих возможности формировать инвестиционные бюджеты на реализацию инновационных программ. Основным критическим фактором успеха в таких организациях становится интуиция их руководителей и гибкая адаптация бизнес – процессов к изменениям в экономической среде. Использование В-В бизнес-модели не обеспечивает формирование устойчивых трендов добавленной стоимости (цикл жизни компании, использующей подход В-В, как правило, совпадает с циклом жизни её основного продукта). Это определяет момент ликвидации или реорганизации такой компании либо через процедуру банкротства, либо слияния/поглощения.

В ресурсном подходе, напротив, именно уникальные ресурсы и компетенции компании являются фундаментом, базирующемся на концепции экономической ренты. В его основе лежит мнение о компании как об упорядоченной совокупности ключевых компетенций. Разрабатываемые и реализуемые компанией стратегии должны позволять фирме наилучшим образом эксплуатировать созданные результаты НИОКР, а также приобретения прав на инновационные продукты, развивающие стержневые компетенции, для использования открывающиеся возможности во внешней экономической среде.

Ресурсный подход характерен для компаний созданных «навечно», позиционирующих себя «изнутри – наружу». В настоящее время бизнес таких компаний строится на долгосрочном партнерстве всех заинтересованных групп, на совместных инновациях (интеграции бизнесов, синхронизации усилий и др.) и совместном коучинге, позволяющем обеспечивать наилучшие результаты (раскрытие новых способов полезного использования, совершенствование процессов, извлечение максимальной полезности и др.). Использующие ресурсный подход крупные и средние компании часто проигрывают малым компаниям в скорости реакции на внешние изменения. В результате они либо утрачивают перспективный рынок, либо выходят на него с существенным опозданием, неся более высокую плату за вход по сравнению с организациями, развивающимися на основе модели В-В.

Таким образом, налицо необходимость комбинирования достоинств перечисленных выше подходов при разработке и актуализации конкурентоспособных бизнес-моделей. Бизнес-модели, комбинирующие результаты внутренних НИОКР с результатами внешних, получили название моделей основанных на открытых инновациях.

2. Далее следует вид бизнес-модели по развитию и инновациям.

а) Формирование инновационной бизнес-модели отличается от выпуска инновационного продукта либо технологических инноваций. Инновационная бизнес-модель формируется в процессе изменения двух или более элементов бизнес-модели, придания им концептуально нового значения, изменения процесса функционирования. Инновационная перестройка бизнес-модели особенно актуальна в процессе изменения экономических условий функционирования. Данный процесс разрешает проблемы повышения конкурентоспособности организаций в режиме усиливающейся конкуренции на рынке и может стать толчком к активизации путей роста организации;

б) догоняющая модель описывает механизм развития, направленный на прорыв в обеспечении конкурентоспособности национальных товаров, который предполагает, в свою очередь, прорыв в технологиях. Она отвергает как неэффективный путь развития, основанный на расширении уже действующего, в том числе и экспортного, производства на традиционной основе. Догоняющая модель направлена не на коррекцию действующей рыночной конъюнктуры, а на решение долгосрочных стратегий структурной и промышленной модернизации реального сектора экономики;

в) технологическая слабость и устаревшие технологии формируют отставание национальных компаний от зарубежных конкурентов. В итоге производители фактически не вступают в конкуренцию с импортируемой продукцией, находясь с ней в разных «весовых категориях». Преодоление технологического отставания через стимулирование локализации иностранных производителей и формирование сильных отечественных компаний-интеграторов, способных финансировать техническое перевооружение и НИОКР на уровне ведущих мировых производителей.

Цепочка создания стоимости – это инструмент анализа конкурентного преимущества компании. Конкурентное преимущество складывается как результат осуществления множества отдельных видов деятельности компании в процессе разработки продукта, его производства, маркетингового продвижения, продажи, доставки до потребителя и пост-продажного обслуживания.

Каждый из видов деятельности может способствовать или препятствовать установлению конкурентной позиции компании в отношении издержек и создавать или уничтожать основу для дифференциации (отличия от конкурентов). Цепочка создания стоимости это портрет, отражение компании: в ней «зашита» история бизнеса, его рыночная стратегия, подходы в реализации этих подходов и вся хозяйственная деятельность подразделений.

Для того чтобы выявить или разработать конкурентное преимущество компании, деятельность блоков цепочки создания стоимости изучаются, и из них выделяется та деятельность, которая является стратегически важной для бизнеса. Далее анализируется издержки на эту деятельность, и выделяются потенциальные основы для дифференциации – отстройки от конкурентов.

Осуществление стратегически важной деятельности в цепочке создания стоимости с наименьшими издержками, чем конкуренты и создает конкурентное преимущество компании.

4. Что касается взаимоотношения с внешним миром, суть подхода заключается в том, что раньше в основе корпоративной стратегии лежала закрытая бизнес-модель НИОКР: вся цепочка создания стоимости реализовывается внутри фирмы – начиная с этапа создания новой идеи или продукта вплоть до их конечного вывода на целевые рынки и последующего послепродажного обслуживания. Соответственно, все внутрифирменные лабораторные разработки держатся в строжайшем секрете, а внешние источники новых идей и технологий, как правило, воспринимаются как подозрительные и ненадежные.

Открытые бизнес-модели могут быть использованы для создания и сохранения ценности за счет сотрудничества с внешними партнерами. Это может осуществляться «извне» – посредством использования внешних идей или же «изнутри» – путем предоставления сторонним партнерам идей или активов, не востребованных фирмой.

Открытые инновации и открытые бизнес-модели – термины, введенные профессором Калифорнийского университета Генри Чесбро. Название говорит о том, что исследовательские процессы открыты сторонним компаниям. Чесбро утверждает, что в мире, для которого характерна рассредоточенность знания, организации могут создать большую ценность и лучше использовать результаты НИОКР, если станут привлекать к своему инновационному процессу знания, интеллектуальную собственность и продукты, разработанные на стороне. Чесбро разделяет инновации на полученные «извне» и «изнутри». Инновации приходят «извне», если компания использует не свои идеи, технологии или интеллектуальную собственность в процессе развития и коммерциализации.

Вне зависимости от того, с какой целью планируется разработка бизнес-модели и какие задачи в бизнесе решаются на текущий момент, рекомендуется изучить такой эффективный инструмент, как бизнес-модель.

Таким образом, на основе выбранной бизнес-модели возможно разработать уникальную бизнес-модель, позволяющую достигнуть конкурентных преимуществ и предоставить эффективное осуществление научно-технического потенциала персонала предприятия для каждого определенного предприятия.

В настоящее время, многие бизнес-модели утратили свою эффективность и конкурентоспособность. Определенное количество бизнес-моделей, которые не пользовались спросом в докризисный период, оказались высокоэффективными в условиях кризиса и обеспечили компаниям, которые их применяют, новые возможности для роста и развития бизнеса. Дальнейшее применение неэффективных бизнес-моделей и неповоротливость при определении новых бизнес-моделей, могут привести многие компании к существенным финансовым потерям и утрате возможности остаться в бизнесе в принципе. Кризис – это шанс для многих компаний значительно усилить свои позиции на рынке, используя недоступные ранее стратегические возможности.

Источник: vaael.ru

Бизнес моделирование

Компания является сложной системой, включающей в себя три основные системы:

- Операционную систему, целью которой является производство, продажа и доставка продукта до потребителя;

- Обслуживающую систему, целью которой является поддержание работоспособности операционной системы;

- Систему развития, целью которой является проектирование продуктов и создание операционной и обслуживающей систем или, иными словами, собственно организационное развитие.

ОРГАНИЗАЦИОННОЕ РАЗВИТИЕ

Учитывая эти предварительные замечания, сформулируем, какие именно функции должны быть включены в организационное развитие:

- Разработка требований;

- Разработка бизнес-модели и плана развития;

- Разработка продукта;

- Проектирование бизнес-архитектуры;

- Создание или изменение операционной и обслуживающей систем.

Разберем подробнее каждую из них.

1. Разработка требований

Стейкхо́лдер (англ. stákeholder), заинтересованная сторона, причастная сторона — физическое лицо или организация, имеющая права, долю, требования или интересы относительно системы или её свойств, удовлетворяющих их потребностям и ожиданиям.

В рамках разработки требований явные и неявные желания стейкхолдеров относительно продукта или операционной и обслуживающей систем должны быть переработаны в формальные требования, с которыми можно дальше работать при проектировании соответствующих сущностей.

Приведу несколько примеров стейкхолдеров:

1. В качестве источника требований для продукта, конечно же, в первую очередь выступают клиенты, хотя по части требований к некоторым видам продуктов (например, пищевым) стейкхолдерами могут быть и государственные регуляторы.

2. Собственники предъявляют свои потребности относительно результативности (прибыль — один из возможных примеров) и надежности бизнес-системы. Государственные регуляторы могут выдвигать свои требования к операционной и обслуживающей системам касательно промышленной и экологической безопасности.

Для выявления требований должны осуществляться Анализ внешней среды и Анализ потребностей клиентов. Анализ внешней среды, в первую очередь, нацелен на изучение рынков (клиентов, технологий, поставщиков), конкурентов, отслеживание изменений законов. Для глобальных компаний он может включать также прогноз политики государства и демографической ситуации. Анализ потребностей клиентов включает сбор замечаний и предложений от существующих клиентов и выяснение потребностей потенциальных клиентов.

Еще одна часть требований к операционной и обслуживающей системам появляется в результате Анализа эффективности внутренней деятельности. В нем:

- Делается вывод — достигает ли операционная и обслуживающая система необходимых показателей деятельности;

- Проводится бенчмаркинг с другими компаниями;

- Собираются замечания и предложения персонала (соответствует практике вовлечения персонала в методологии Lean — Бережливое производство).

Выявленные проблемы и отклонения также трансформируются в требования, которые должны быть учтены в очередном цикле проектирования и изменения архитектуры операционных и обслуживающих систем (далее — бизнес-архитектура). В отличие от Анализа внешней среды, который, возможно, могут позволить себе не все компании, Анализ эффективности внутренней деятельности и Анализ потребностей клиентов обязаны быть в каждой компании.

Сбор потребностей или требований стейкхолдеров, предложений или идей от сотрудников осуществляется непрерывно, и количество разработанных на их основе требований может быть значительным. К сожалению, редко когда удается реализовать их все. Поэтому очень важным фактором является необходимость их приоритезации.

От сотрудников, которые будут заниматься приоритезацией, требуется хорошее представление о потребностях клиентов и о состоянии компании, чтобы делать правильный выбор — что нужно реализовать немедленно, а что может и подождать. Вторым важным фактором является то, что ряд требований могут касаться одного и того же элемента системы: отдела, бизнес-процесса, ИТ-системы. А реализация даже одного требования сопровождается большим количеством «накладных» расходов: перенастройка систем, обучение сотрудников, апробация и т. п. Поэтому, зачастую, имеет смысл накапливать требования к одному элементу и передавать их на реализацию пакетами. Это позволит сэкономить на накладных трудозатратах и не создавать излишнее напряжение для персонала из-запостоянного потока изменений.

2. Разработка бизнес-модели и плана развития

Бизнес-модель на концептуальном уровне показывает, как бизнес собирается «зарабатывать деньги». Хорошим примером простой формализации бизнес-моделиявляется канвас Остервальдера («канвас» в русском варианте переводится как «шаблон»). Он фиксирует потребительские сегменты (ПС), каналы сбыта (КС), ценностные предложения (ЦП), ключевые виды деятельности (КД), ключевые ресурсы (КС) и другие компоненты.

Рисунок 2. Пример бизнес-модели компании Daimler из книги «Построениебизнес-моделей», А.Остервальдер и Ив Пинье

Одним из вариантов дальнейшей судьбы разработанных ранее требований является разработка или корректировка всей бизнес-модели. Это происходит, когда требования существенные и не могут быть реализованы простой корректировкой текущих продуктов или оптимизацией существующей бизнес-архитектуры.

Бизнес-модель является в некотором роде концепцией бизнес-архитектуры. Разработка концепции архитектуры — это важный шаг при проектировании любой сложной системы, так как концепция архитектуры помогает принять решение о выборе способа реализации требований без детального (а следовательно, долгого и дорогого) проектирования всех компонентов системы. Обычно разрабатывается несколько альтернативных бизнес-моделей, из которых по ключевым показателям (в т. ч. по экономическим) выбирается одна. Концепция и требования к новым продуктам, сформированные в рамках разработки бизнес-модели, далее передаются для детальной проработки в функцию «Разработка продукта».

Хочется отметить, что от качества разработки бизнес-модели зависит судьба всего бизнеса, так как ошибки, допущенные в бизнес-модели, уже невозможно исправить на остальных этапах организационного развития. Так, например, отличная эффективная бизнес-архитектура не сможет исправить просчеты, допущенные при выборе продукта или каналов продаж.

Если вам пришлось поменять или скорректировать бизнес-модель, то с большой долей вероятности компанию ждут большие изменения. Они могут включать в себя и проектирование новых продуктов, и перепроектирование бизнес-архитектуры, и, конечно же, реализацию изменений в реальности. Это может занять длительный период времени, например, 2–3 года. Для синхронизации перечисленных работ во времени служит разработанный План развития.

3. Разработка продукта

В рамках этой функции разрабатывается проект продукта. Проект продукта — это подробное описание продукта с точки зрения его потребительских свойств, конструкции и технологии изготовления. Обычно продукт проектируется с некоторым опережением относительно бизнес-архитектуры, потому что продукт и технология его изготовления накладывают свои требования на бизнес-архитектуру (например, на применяемое оборудование для производства, транспортировки и хранения).

В рамках этой функции существует две «разработки». Одна — это текущие улучшения существующих продуктов. Другая — разработка новых продуктов на основе их концепции и требований к новым продуктам.

4. Проектирование бизнес-архитектуры

Проектирование бизнес-архитектуры — деятельность, направленная на создание проекта (описания) операционной и обслуживающей систем. Проект бизнес-архитектурыописывает компанию с той точностью, которая необходима для последующего ее воплощения в реальности.

Он включает в себя разнообразные модели деятельности (модели функций, бизнес-процессов), модели организационной структуры, объектов деятельности, средств производства и информационных систем. Это самый трудоемкий этап организационного развития.

Но он с лихвой позволяет окупить все трудозатраты за счет устранения огромного количества разнообразных ошибок в организации деятельности, которые иначе приходится устранять уже по факту. Нужно отметить, проектирование бизнес-архитектуры — это функция, к которой некоторые руководители относятся пренебрежительно.

На практике большинство руководителей считают, что достаточно определить цель, а далее сотрудники сами организуются и в силу своих способностей придумают необходимую технологию деятельности и формализуют ее. Да, случается, что это работает. Но в ограниченном классе ситуаций: в небольших компаниях, сотрудники которых обладают достаточным интеллектом и знаниями. Второе распространенное заблуждение, что путем «проб и ошибок» нужная технология рано или поздно выработается «сама». Чаще всего этого не происходит, а если и происходит, затраты ресурсов «на ошибки» оказываются чрезмерно большими.

5. Создание или изменение операционной и обслуживающей систем

Данная функция знаменует последний этап организационного развития и означает воплощение проекта бизнес-архитектуры в реальности. В рамках этого этапа на основе содержащихся в проекте требований к персоналу и средствам производства происходит:

- Подбор или ротация, обучение персонала;

- Закупка или изготовление средств производства;

- Внедрение информационных систем;

- Сборка всех компонентов в единую систему.

Для существующей компании в рамках этого этапа перестраиваются только некоторые ее фрагменты. Для новой компании происходит ее строительство с «нуля».

Редко удается создать сложную систему с первого раза. Поэтому в плане работ нужно предусматривать этап апробации разработанных технологий и уточнения проекта бизнес-архитектуры.

Замечание 1

Несмотря на последовательное изложение в рамках этой статьи функций организационного развития и наличие между ними причинно-следственных связей, неправильно полагать, что в реальной ситуации во времени они строго следуют друг за другом. Так как время — ценный ресурс, на практике целесообразно как можно больше работ делать параллельно. Например, не дожидаясь окончания полной разработки продукта, уже можно начинать проектировать бизнес-архитектуру. Также могут осуществляться «возвраты» в предыдущие функции. Например, если какие-то требования мы не смогли реализовать в бизнес-архитектуре, может потребоваться переосмысление бизнес-модели или изменение требований.

Замечание 2

Говоря о продукте, нужно отметить, что для проектных компаний в рамках организационного развития разрабатывается не конкретный продукт, а проект целого класса продуктов, который бизнес-система должна быть способна производить. Именно под класс продуктов происходит выбор средств производства и сборка операционной системы. Параметры конкретного продукта уточняются уже в рамках операционной деятельности при приеме заказа клиента.

Замечание 3

Не нужно воспринимать приведенную структуру функций организационного развития как жесткий фреймворк, учитывающий все случаи. В конкретной компании могут быть свои нюансы, которые необходимо учесть в структуре функций.

КАК ЧАСТО НУЖНО ЗАНИМАТЬСЯ ОРГАНИЗАЦИОННЫМ РАЗВИТИЕМ?

Возвращаясь к тезису, что каждая компания должна меняться, возникает вопрос — а как часто? Я считаю, что в современной среде компания должна меняться постоянно. Это не означает, конечно же, что изменения должны происходить ежедневно или что перестраиваться должна обязательно вся компания целиком. Это было бы здорово, но сотрудники компании, скорее всего, этого не вынесут.

Имеет смысл накапливать требования, периодически формировать из них пакеты и реализовывать их (практика ведения Backlog в SCRUM). Какие-то пакеты будут более глобальными — с длительным сроком реализации, какие-то будут носить оперативный характер. Примеры глобальные пакетов: создание новых продуктов, изменение каналов сбыта, выход на новые потребительские сегменты. Примеры оперативных пакетов: текущая доработка продукта, не приводящая к изменению бизнес-модели, совершенствование операционной и обслуживающей систем. Приведенный подход в части оперативных пакетов имеет определенное сходство с концепцией постоянных небольших изменений методологии разработки систем Agile.

КТО ДОЛЖЕН ЗАНИМАТЬСЯ ОРГАНИЗАЦИОННЫМ РАЗВИТИЕМ?

Мы же считаем, что привлечение к проектированию бизнес-архитектуры руководителей компании — это обязательный фактор успеха. Во-первых, требовать эффективности деятельности от руководителей можно только в случае, если они обладают правом менять технологию деятельности, т. е. являются бизнес-архитекторами. Поэтому следует наделить их прямой ответственностью за эффективность, за развитие вверенной им деятельности. Отсюда следует, что:

- Ежедневно определенный процент времени руководитель должен выступать в роли бизнес-архитектора;

- В компании должна быть долгосрочная система мотивации для руководителей, нацеленная на развитие.

Для координации деятельности по организационному развитию в компании, тем не менее, должно существовать подразделение организационного развития (в зависимости от размера компании — департамент, управление или отдел), директор которого выполняет, как минимум, две роли:

- Главного бизнес-архитектора, ответственного за разработку общей архитектуры компании;

- Главного методолога, определяющего выбор методологических решений в самой деятельности по организационному развитию.

Нужно отметить, что в небольших компаниях и, иногда, в крупных роль главного бизнес-архитектора может взять на себя первое лицо компании.

Также в составе подразделения организационного развития должны быть бизнес-аналитики, осуществляющие поддержку руководителей в методических и инструментальных вопросах проектирования бизнес-архитектуры. Для обеспечения проведения длительных и масштабных проектов развития в этом подразделении должны дополнительно быть менеджеры проектов, отвечающие за планирование и выполнение временных и финансовых параметров проектов.

Рисунок 3. Организация организационного развития

Мы закончили рассмотрение структуры деятельности по организационному развитию и возможной ее реализации в компании. Как стало видно, организационное развитие — вполне понятная осязаемая деятельность с четкими границами. А значит может быть реализована в каждой компании даже без привлечения «супергероев».

В заключение хочется заметить: к сожалению, время на понимание менеджерами сути организационного развития сильно ограничено из-за того, что сегодня в экономике есть конкуренция и есть кризисы. У всех перед глазами есть примеры, как разоряются и закрываются компании, как неуспешные компании поглощаются более успешными. А в тяжелые экономические периоды это приобретает массовый характер, т. к. у многих компаний отсутствует хотя бы минимальный запас прочности.

Источник: teabeatman.medium.com

Построение финансово-экономической модели предприятия

Российский бизнес пережил ряд кризисов за последние 3 десятилетия. Пора бы проанализировать причины и следствия, сделать важные выводы на будущее. Одним из выводов может стать необходимость построения и развития финансово-экономической модели предприятия.

Нужно признать, что многие компании малого и среднего бизнеса оказались не готовы к кризисам и были вынуждены с целью выживания судорожно и хаотично проводить реструктуризацию. В статье «Вынужденное сокращение бизнеса» автор поделился своим опытом преобразований, основанных на финансовой модели предприятия. Компании, использовавшие подобный инструмент для рационального сокращения масштабов деятельности, уже оценили его важность.

В этой статье мы хотим напомнить о методике построения финансово-экономической модели, которая может стать инструментом управления сокращением масштабов бизнеса. Для построения такой модели лучше воспользоваться одной из программ бизнес-планирования, имеющихся на рынке. Экономику компании можно промоделировать и в Excel, но

- трудоёмкость такой работы будет выше,

- гибкость модели — меньше,

- не исключены технические ошибки.

Тем не менее, из методических соображений далее представлена методика построения финансово-экономической модели в Excel, поскольку выбор и описание одной из программ бизнес-планирования не является предметом этой статьи.

Построение модели в Excel начинается с формирования бюджета доходов и расходов (БДР). В обычном варианте бюджетирования плановые значения доходов и расходов представляют из себя константы, определённые при формировании бюджета на основании статистики прошлого периода и планов деятельности компании. При построении финансово-экономической модели эти константы в расходных статьях должны быть заменены на формулы, зависящие от параметров, причём с такой детализацией, которая позволит моделировать различные варианты сокращения бизнеса.

Таким образом, для каждой значимой расходной статьи бюджета доходов и расходов нужно:

- Определить перечень параметров, от которых статья зависит,

- Определить формулы зависимости,

- Сформировать исходные значения параметров, в виде, удобном для моделирования вариантов развития,

- Ввести формулы в БДР,

- Создать необходимые связи с параметрами.

В Таблице приведён пример списка некоторых статей БДР с перечнем рекомендуемых параметров.

кол-во сотрудников офиса

объём товарного запаса

программа развития средств ИТ

Расходы по набору работников

Как видно из примера, для построения финансово-экономической модели бизнеса необходимо ввести в таблицы Excel расходы по таким программам, как продвижение, развитие средств ИТ, и рассчитать стоимость таких ресурсов, как транспорт, оргтехника и другие.

Особого внимания требует планирование доходной части БДР. Если методика моделирования расходной части мало зависит от типа продуктового и клиентского рынка, то план доходов строится в каждом случае по-разному. Например, для компаний, работающих на промышленном рынке, наиболее достоверный план основывается на прогнозах наиболее крупных клиентов. Предприятия, участвующие в выполнении федеральных и региональных программ, будут вынуждены учесть данные соответствующих бюджетов. Для компаний, оперирующих на рынке FMCG, можно воспользоваться статистикой прошлого периода, скорректированной с учётом аналитических данных о сокращении потребления на соответствующем рынке в кризисный период.

Теперь перейдём к построению бюджета движения денежных средств (БДДС). БДДС рассчитывается на основе БДР и ряда дополнительных параметров. На Рис. 1 представлена схема расчёта БДДС торговой компании.

В представленном примере для расчёта БДДС используются такие параметры как оборачиваемость по складу, условия оплаты реализации клиентами, условия оплаты поставщикам товаров и услуг, планы продаж, планы инвестиционной и финансовой деятельности. Подробнее об этом смотрите в нашем вебинаре «Управление оборотными средствами с помощью БДДС».

Таким образом, мы получаем БДР и БДДС, данные в которых зависят от параметров моделирования. Теперь к модели нужно добавить формулы расчёта финансового результата, и можем приступить к моделированию вариантов сокращения бизнеса. О том, какие данные входят в финансовый результат, можно узнать, посмотрев запись нашего вебинара по ссылке.

В результате работы по моделированию экономики предприятия владельцы компании получают инструмент, позволяющий построить прогноз финансового результата каждого из вариантов сокращения бизнеса. Решение, как всегда, остаётся за человеком и в этот момент понадобится интуиция и опыт руководства. Важно, что решение принимается на основе объективных данных, а не эмоций, которые могут и подвести.

Рис 1. Схема построения бюджетов

Пример финансово-экономической модели в Excel размещён на нашем сайте. Как заказать построение модели можно узнать по представленной ссылке. В разделе «Стоимость финансовой модели» вы узнаете о возможностях оптимизации её цены.

Если вы заполните эту форму, мы подготовим коммерческое предложение, учитывающее особенности вашей задачи.

Как заказать наши услуги

УЗНАТЬ ПОДРОБНЕЕ

- Наши услуги

- Сколько стоит консалтинг?

- Примеры работ

- Отзывы клиентов

- Подписка на рассылку

В соответствии со ст. 1274 ГК РФ при публикации материала сайта в Интернете, указание авторства и индексируемая ссылка на источник публикации обязательны.

197183, Санкт-Петербург, Представительство в Москве

+7 (962) 684-45-80 +7 (812) 430-19-53 +7 (921) 962-08-63 —>

Источник: piter-consult.ru