В отличие от ООО, индивидуальный предприниматель не должен регистрировать юридический адрес. А потому согласно ФЗ 129 — регистрации ИП осуществляется только по месту постоянной прописки. Но что же делать, если место прописки отделяют тысячи километров от места ведения бизнеса …или постоянной прописки нет вовсе? В этой статье я расскажу в каких случаях можно зарегистрировать ИП не по месту прописки, какими способами можно зарегистрировать ИП удаленно и как вести деятельность не по месту регистрации в случае применения ЕНВД и ПСН.

- 1 Регистрация ИП — требования закона

- 2 Способы регистрации ИП

- 3 Можно ли зарегистрировать ИП без прописки

- 4 Регистрация ИП по временной прописке

- 5 Регистрация ИП по месту ведения бизнеса

- 6 Ведение бизнеса на ЕНВД и ПСН — нюансы

- 7 Что делать, когда у ИП закончился срок временной регистрации

- 8 Регистрация ИП иностранцу

- 9 Действия при смене у ИП адреса прописки

- 10 Запомнить

Регистрация ИП — требования закона

Законом установлено, что зарегистрировать ИП может совершеннолетний и дееспособный гражданин РФ, а также иностранный гражданин, имеющий временную или постоянную прописку.

Мой опыт регистрации ИП. Регистрация ИП не по месту прописки

Регистрация ИП осуществляется по месту жительства — т.е. по месту постоянной прописки. Такое требование установлено для обеспечения ответственности индивидуального предпринимателя. Ведь ИП отвечает своим имуществом, перед кредиторами.

Кредиторы — это лица (физические или юридические) которые имеют право потребовать от заемщика выполнения обязательств. Т.е. это лица, которым ИП что-то должен — заемные средства или выполнение обязательств по договору и т.п.

А также, в отличие от ООО индивидуальный предприниматель не должен регистрировать юридический адрес своего бизнеса. А потому регистрация по месту постоянной прописке предотвращает возможность “потеряться” от налоговых обязательств.

Но отмечу, что регистрация ИП по месту прописки, не ограничивает вас в осуществлении деятельности только в том регионе, в котором вы встали на учет. Вы можете вести бизнес на всей территории нашей Родины. Только убедитесь, что регион, в котором вы планируете вести бизнес не ограничивает вашу деятельность, какими-нибудь региональными законодательствами.

Независимо от того, где вы будете вести деятельность, отчитываться и платить налоги вы будете в ту налоговую, в которой стоите на учете как налогоплательщик.

Для регистрации ИП необходимы следующие документы:

- Паспорт, с пропиской или документом, подтверждающим временную регистрацию.

- Заполненное заявление по форме Р21001. (скачать форму Р21001 в экселе)

- ИНН при наличии.

- Квитанция оплаченной госпошлины (если вы не подаете документы электронно).

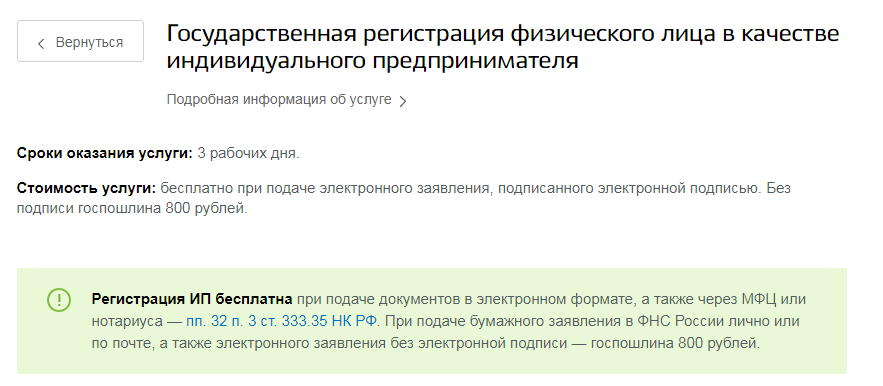

В 2020 году стоимость государственной пошлины за регистрацию индивидуального предпринимателя составляет — 800 ₽.

Но, если вы подаете документы электронно, с помощью электронной подписи, а также через МФЦ и нотариуса — оплачивать госпошлину не нужно.

Как открыть ИП, если имеешь регистрацию в другом городе (ИП/РФ)

Способы регистрации ИП

Зарегистрировать ИП можно несколькими способами:

- Лично — с пакетом документов в налоговой или МФЦ.

- Через доверенное лицо.

- По почте.

- Электронно.

- Через нотариуса.

Давайте разберем чуть подробнее плюсы и минусы каждого способа.

Лично

Если вы прописаны в том же городе, в котором и собираетесь вести свое дело, то самый простой способ подать документы лично в налоговой или МФЦ. Только удостоверьтесь заранее, что ваш МФЦ оказывает данную услугу.

Для подачи документов просто заполните заявление, оплатите госпошлину и с паспортом отправляйтесь в вашу налоговую (по месту прописки).

Затраты в данном случае производятся только на оплату госпошлины.

Минусы данного способа являются:

- Очередь в налоговой или МФЦ.

- Обязанность уплаты госпошлины, при подаче документов лично в налоговой.

- При неверном заполнении заявления нужно вновь терять время на поездку в налоговую.

При выявлении ошибки в документах, повторно оплачивать госпошлину не нужно. Налоговая дает 3 месяца на их “бесплатное” исправление, согласно п.7 ст. 9 ФЗ 129. В этот срок необходимо предоставить верные данные.

Такую попытку можно совершить однократно, если вы опять совершите ошибку придется вновь оплачивать госпошлину и подавать все документы заново.

Через доверенное лицо

Если вы уже переехали в другой город и хотите там открыть бизнес, а ехать в родной город открывать ИП нет времени или возможности. Вы можете сделать доверенность на своего родственника или друга. Доверенность должна быть нотариальной. Нотариусу объясните какие полномочия хотите передать доверенному лицу и на какой срок. Кроме доверенности, вам необходимо будет заверить свою подпись на заявлении и копию вашего паспорта.

Стоимость доверенности — от 1 000 ₽, заверить копию документа — от 70 ₽ — 1 страница, заверить подпись на заявлении от 700 ₽.

Минусы данного способа:

- Затраты на нотариуса.

- Оплата госпошлины.

- Отсутствие контроля.

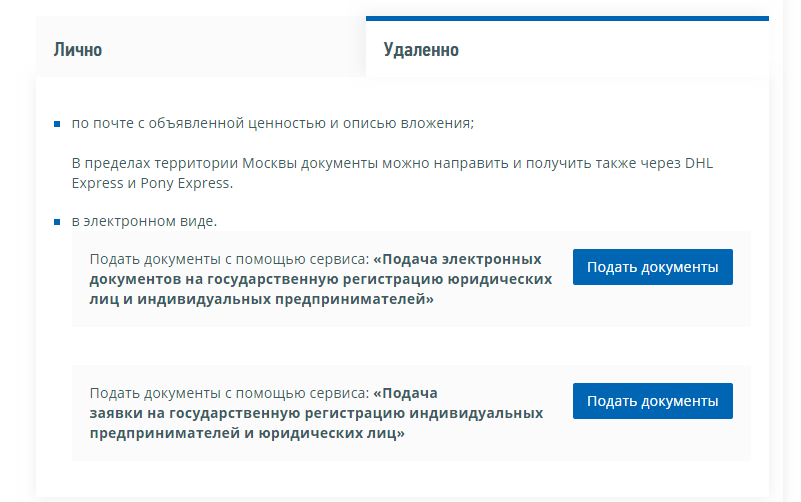

По почте

Если вы хотите все сделать самостоятельно, а не поручать по доверенности это ответственное мероприятие, вы можете отправить документы по почте. Вам опять же необходимо будет заверить вашу подпись у нотариуса, а также паспорт, который необходимо будет приложить к заявлению. Письмо необходимо будет отправить с описью и объявленной ценностью. Это поднимает стоимость отправки, но и необходимо для подтверждения содержания вашей отправки.

При данном способе необходимо оплатить госпошлину.

Свидетельствование подлинности подписи у нотариуса — в Волгограде мне назвали сумму 700 ₽, а за заверение копии паспорта — от 300 ₽. Но это зависит от региона и нотариуса.

Минусы данного способа:

- Затраты на нотариуса.

- Затраты на почту.

- Оплата госпошлины.

Электронно

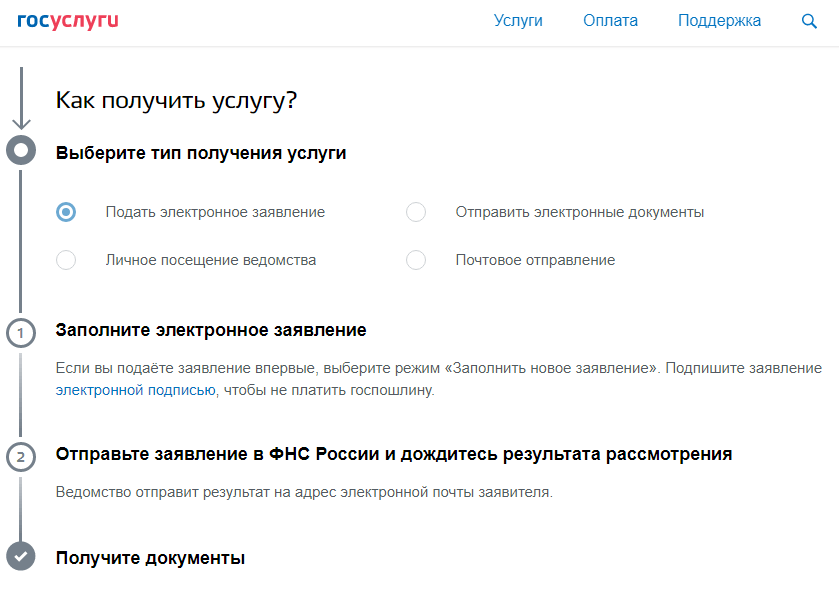

Также можно подать заявление с помощью квалифицированной электронной цифровой подписи (ЭЦП) — через портал nalog.ru или госуслуги.

Еще раз напомню — с 01.01.2019 при направлении документов для государственной регистрации в форме электронных документов, в том числе через МФЦ и нотариуса, уплачивать государственную пошлину не требуется!

Но при подаче пакета документов в электронном виде, без электронной подписи — госпошлину необходимо платить. И после проверки документов, вам необходимо будет поехать в налоговую — для подписи заявления в присутствии налогового инспектора.

Для подачи заявления в электронном виде с подписью — необходимо иметь квалифицированную электронную подпись, выданную в аккредитованном центре. Найти аккредитованный удостоверяющий центр в вашем городе, можно на сайте госуслуг.

Для подачи заявления через портал nalog.ru — необходимо зарегистрироваться в личном кабинете налогоплательщика. Получить логин и пароль вы можете в любой налоговой. Для этого необходимо иметь с собой паспорт. Также регистрацию можно пройти с помощью ЭЦП. После регистрации в личном кабинете налогоплательщика вы сможете подавать документы, без визитов в налоговую (при наличии ЭЦП).

Для регистрации на портале госуслуг — необходимо заполнить свои данные и подтвердить личность в Центре обслуживания, которыми выступают почтовые отделения, МФЦ, некоторые банки и т.п. — т.е. далеко ехать не нужно, в вашем районе поблизости будет несколько центров, в которых можно будет осуществить данную операцию. С собой необходимо иметь документ, подтверждающий личность и СНИЛС (маленькая зеленая карточка с вашим страховым номером).

После этого вы также можете подавать заявления через госуслуги, некоторые из которых можно подать только с помощью ЭЦП.

Стоимость ЭЦП от 450 ₽. Выдается она на год, т.ч. в течение этого года, она еще может вам пригодиться для подачи других заявлений.

Минусы данного способа:

- Если вы не зарегистрированы ни на одном из порталов, то понадобится время для этого.

- Затраты на ЭЦП.

- Необходимо будет разобраться с установкой ЭЦП на компьютер — но центр, выдавший вам ее, обязательно в этом поможет.

Через нотариуса

Нотариус имеет право отправлять документы на регистрацию ИП, заверив их своей электронной подписью.

Стоимость данной услуги составляет от 1 000 ₽. Оплачивать госпошлину при

Минусы данного способа:

- Расходы на нотариуса.

- При использовании ЭПЦ нотариуса необходимо оплачивать каждую услугу, в отличие от приобретения своего ЭЦП, которым можете пользоваться год.

Срок регистрации составляет 3 рабочих дня — независимо от выбранного способа подачи заявления.

После чего вы получите лист записи ЕГРИП или мотивированный отказ.

ЕГРИП — Единый государственный реестр индивидуальных предпринимателей.

Если вы человек, шагающий с прогрессом в ногу — то конечно я советую зарегистрироваться на обоих порталах и приобрести ЭЦП. Она дешевле госпошлины и еще может пригодиться в дальнейшем, для подачи заявлений, например на смену или добавление ОКВЭД.

Я пользуюсь госуслугами также для проверки автоштрафов, уплаты налогов, подачи заявлений на изменение документов и т.п. При этом еще и получаю 30 % скидку на оплату госпошлин, при оплате через данный сервис.

Но если вы проживаете в том же городе, где планируете вести бизнес, и нет желания разбираться с ЭЦП — тогда отправляйтесь в налоговую с пакетом документов на бумажном носителе. Это тоже простой вариант — без особых затрат и заморочек.

Можно ли зарегистрировать ИП без прописки

В Федеральном Законе № 129 однозначно сказано, что зарегистрировать ИП можно только по месту пребывания физического лица — т.е. по месту его прописки.

Индивидуальные предприниматели не регистрируют юридический адрес, как я уже писала об этом, а потому без прописки зарегистрировать бизнес не получится. Вам нужна либо временная регистрация, либо можете попробовать открыть ООО, но большая вероятность, что без прописки и в этом вам откажут… но есть шанс.

Регистрация ИП по временной прописке

Есть возможность зарегистрировать ИП по временной прописке, но для этого должен быть выполнен один из пунктов:

- У вас в паспорте нет данных о регистрации — т.е. страница, где проставляется запись о вашем жительстве пустая.

- У вас стоит штамп о снятии с учета с предыдущего места жительства и нет данных о новой регистрации.

Т.е.если в паспорте у вас нет информации о прописке, или есть информация только о снятии с учета, без постановки в новом месте, то вы можете пройти регистрацию ИП по временной регистрации.

Если же у вас есть и постоянная, и временная прописка — придется становиться на учет по постоянной. Налоговая в этом случае не принимает во внимание наличие временной регистрации. Делается это потому, что при регистрации ИП по временной прописке — ИП действительно только на время ее действия, согласно п.6 22.3 закона № 129.

Т.е. на какой срок выдана временная прописка, на такой срок действительно ИП. А это опасность для налоговой — в том, что при аннулировании ИП за вами останется задолженность по налогам. Да и вам необходимо будет постоянно продлевать временную регистрацию и действие ИП.

При регистрации ИП по месту временной прописке, свидетельство ИП будет выдано до окончания ее действия. После чего автоматически аннулируется свидетельство ИП — его снимут с учета в 5-ти дневный срок.

Итак — если у вас нет постоянной регистрации, вы можете подать документы по стандартной схеме, только перед регистрацией ИП, получите временную регистрацию. А дальше все как обычно — заполняем заявление и подаем его по одному из способов, которые я расписала выше.

Регистрация ИП по месту ведения бизнеса

При регистрации ИП предприниматель выбирает систему налогообложения. Это очень важный шаг — ведь от него зависит частота сдачи отчетности и сумма налогов.

Но есть системы налогообложения, которые регламентируются региональным законодательством и могут отличаться или даже быть недоступными в некоторых регионах России. К таким системам относятся — ЕНВД и ПСН (патент). На этих системах узкий перечень доступных видов деятельности и возможность использования данных систем должно подтверждаться региональным законом.

Если вы ведете или планируете вести деятельность на ЕНВД, то заранее уточните — действует ли данная система на вашем новом месте жительства. А также вы обязаны встать на учет в налоговом органе по месту ведения бизнеса. И отчитываться по ведению деятельности в дальнейшем вы будете в эту налоговую.

При этом закрывать ИП по месту регистрации не нужно — просто подайте заявление в налоговую в том регионе, в котором решили использовать данный спецрежим.

Если вы используете другие системы налогообложения — ОСНО, УСН или ЕСХН, то вам не нужно проходить дополнительную постановку на учет при переезде в другой регион или открытии дополнительной точки ведения бизнеса. Вы будете продолжать отчитываться в ту налоговую, которая соответствует вашей постоянной прописке.

Ведение бизнеса на ЕНВД и ПСН — нюансы

Как я сказала выше — ЕНВД и Патент (ПСН) регулируются регионально.

Что касается Патента — то он берется на определенный срок и по нему нельзя переносить деятельность в другой регион. На новом месте жительства необходимо будет подавать заявление на новый патент.

Согласно НК РФ Статья 346.45 — в патенте должно содержаться указание на территорию его действия.

Т.е. если вы при подаче заявления на получение патента указали территорию действия — Волгоград и взяли его на срок 12 месяцев, а по прошествии 3-х решили переехать в Москву — то вы не сможете осуществлять деятельность по данному патенту на новом месте жительства. В Москве вам придется подавать заявление на новый патент.

Что касаемо ЕНВД — если в новом регионе ведения вашего бизнеса допущено применение этого спецрежима, то необходимо просто встать на учет в местной налоговой и отчитываться в нее. Исключение составляет:

- Оказание автотранспортных услуг по перевозке пассажиров и грузов.

- Размещение рекламы на транспорте.

- Развозная торговля.

Согласно пп.2 п.2 статьи 346.28. НК РФ — при осуществлении деятельности данных услуг, предприниматель, осуществляющий деятельность на ЕНВД должен становиться на учет по месту прописки, а не осуществления деятельности.

Что делать, когда у ИП закончился срок временной регистрации

Регистрация ИП по временной прописке осуществляется на срок ее действия. Если вы не предъявите подтверждение продления временной регистрации, то ИП закроют в течение 5 дней.

При этом если у вас остались налоговые или другие обязательства — вы должны будете их погасить.

Если же вы вовремя подадите сведения о продлении вашей временной регистрации, то срок ИП также продлевается. И так бесконечно.=)

Регистрация ИП иностранцу

Для осуществления предпринимательской деятельности иностранному гражданину — необходимо иметь вид на жительство или разрешение на временное проживание в России.

Документы для регистрации ИП на иностранного гражданина:

- Заявление о регистрации физического лица в качестве ИП по форме р21001.

- Паспорт и нотариально заверенный перевод, при необходимости (т.е. если паспорт заполнен на иностранном языке).

- Если в паспорте отсутствуют сведения о месте и дате рождения — то необходимо свидетельство о рождении и нотариально заверенный перевод (при необходимости).

- Вид на жительство или разрешение на временное проживание.

- Копия документа, подтверждающего регистрацию на территории РФ.

- Квитанция об оплате госпошлины.

Заявление заполняется на русском языке и подается с необходимым перечнем документов в налоговую по месту временной или постоянной прописке.

Для иностранцев также есть несколько способов подачи заявления:

- Лично в налоговом органе.

- Через доверенное лицо, с нотариальной доверенностью.

- По почте — с объявленной ценностью и описью вложения.

При подаче документов лично — необходимо иметь с собой оригиналы, для подтверждения подлинности. При подаче документов по почте или через доверенное лицо, копии документов необходимо заверить у нотариуса.

Действия при смене у ИП адреса прописки

При смене места жительства, а также фамилии или паспорта гражданина РФ — сообщать об этом в налоговую не нужно. Согласно п. 3 ст. 85 НК РФ — миграционная служба сама подает сведения об изменениях в налоговый орган, в течение 10 дней. Который в свою очередь внесет изменения в ЕГРИП, в котором содержатся ваши данные как об индивидуальном предпринимателе.

После внесения изменений вас могут перевести на учет в другую налоговую, если адрес прописки относится к другому муниципальному округу. Это также делается без вашего участия, поэтому идти в налоговую вам не нужно. Но это в случае смены места жительства (постоянной прописки) и если дело не касается ЕНВД и ПСН.

В фонды и органы статистики так же нет необходимости обращаться, при переезде. Данные сведения передаст налоговая служба.

Запомнить

- При наличии штампа в паспорте о постоянной регистрации — вы не можете зарегистрировать ИП по временной прописке.

- Если в качестве налогообложения вы выбрали ЕНВД — необходимо уточнить применяется ли она на новом месте жительства.

- Патент содержит сведения о территории действия, поэтому при переезде придется подавать заявление на новый патент.

- При применении ЕНВД необходимо повторно встать на учет, как плательщик налогоплательщик ЕНВД в месте проживания, если оно отличается от постоянной регистрации.

- При регистрации по временной прописке — действие ИП соответствует сроку действия временной регистрации.

Может быть полезно:

- Что открыть — ИП или ООО. Преимущества и недостатки. Таблица сравнений

- Чем отличается самозанятый от ИП — разница, плюсы и минусы. Что выгоднее

- Вам удалось открыть ИП по временной регистрации?

Если остались вопросы — пишите в комментариях. буду рада помочь =)

Источник: vikabuh.ru

Место регистрации и деятельность ИП в другом городе

Я приехал в Питер с маленького городка. Там всю жизнь был прописан, в налоговой инспекции того же городка зарегистрировался предпринимателем. Сейчас переехал в Питер. Вместе с другом занялись бизнесом – продажа и ремонт компьютерной техники. Друг имеет прописку в Санкт-Петербурге. Чтобы спокойно заниматься предпринимательством, оформили его как ИП на ЕНВД.

Я пока работаю в качестве продавца. Хотелось бы тоже официально работать ИП в Питере, тогда было бы ясно с финансовыми вложениями в бизнес, а то я деньги вложил, а по бумагам ничего доказать нельзя. Влияет ли как-то место регистрации ИП на ведение бизнеса? Как мне правильно вести предпринимательскую деятельность в Питере, будучи зарегистрированным в другом городе?

Показать полностью

22 июля 2012, 09:35 , Пользователь, г. Тосно

Ответы юристов

Денис Иванов

Юрист, г. Калининград

Общаться в чате

Для юридических лиц в таком случае существует необходимость постановки на учет обособленного подразделения (Пункт 4 статьи 83 налогового Кодекса РФ).

Для ИП такой нормы нет, есть только общая:

Пункт 3 статьи 83 НК РФ: «Постановка на учет в налоговых органах российской организации по месту нахождения организации, месту нахождения ее филиала, представительства, иностранной некоммерческой неправительственной организации по месту осуществления ею деятельности на территории Российской Федерации через отделение, а также индивидуального предпринимателя по месту его жительства осуществляется на основании сведений, содержащихся соответственно в Едином государственном реестре юридических лиц, Едином государственном реестре индивидуальных предпринимателей.»

Таким образом, Вы можете осуществлять свою деятельность где угодно, в соответствии с действующим законодательством, а налоговый учет и место предоставления отчетности у Вас сохраняется по месту жительства.

Кроме того, следует учитывать положения пункта 5 статьи 83 НК РФ:

«Постановка на учет, снятие с учета организации или физического лица в налоговом органе по месту нахождения принадлежащих им недвижимого имущества и (или) транспортных средств осуществляются на основании сведений, сообщаемых органами, указанными в статье 85 Налогового Кодекса. Организация подлежит постановке на учет в налоговых органах по месту нахождения недвижимого имущества, принадлежащего ей на праве собственности, праве хозяйственного ведения или оперативного управления.

Местом нахождения имущества в целях настоящей статьи признается:

1) для морских, речных и воздушных транспортных средств — место (порт) приписки, при отсутствии такового место государственной регистрации, а при отсутствии таковых — место нахождения (жительства) собственника имущества;

2) для транспортных средств, не указанных в подпункте 1 настоящего пункта, — место государственной регистрации, а при отсутствии такового — место нахождения (жительства) собственника имущества;

3) для иного недвижимого имущества — место фактического нахождения имущества;

Источник: pravoved.ru

Если адрес местожительства и ведения бизнеса у ИП различаются

Государственная регистрация индивидуального предпринимателя происходит по месту его жительства (п. 3 ст. 8 Федерального закона от 8 августа 2001 года N 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей»).

Индивидуальные предприниматели, в отличие от организаций, не могут создавать свои обособленные подразделения (например, в случае, если они планируют вести деятельность в другом городе или другом районе города, отличном от места жительства индивидуального предпринимателя).

Возможность открывать обособленные подразделения индивидуальными предпринимателями ни гражданским, ни налоговым законодательством не предусмотрена.

Поэтому, по общему правилу, повторно регистрироваться или вставать на налоговый учет по месту ведения деятельности в другом городе или другом районе города, отличном от места жительства индивидуального предпринимателя, они не должны.

Однако, из указанного правила есть исключения, которые связаны с тем, что индивидуальный предприниматель подлежит повторной постановке на налоговый учет в случае:

А) ведения индивидуальным предпринимателем деятельности, подпадающей под применение ЕНВД;

Б) ведения индивидуальным предпринимателем деятельности, подпадающей под применение Патентной системы налогообложения (далее – ПСН);

В) ведения индивидуальным предпринимателем деятельности по добыче полезных ископаемых;

Г) когда в целях осуществления предпринимательской деятельности используется недвижимое имущество индивидуального предпринимателя, находящееся в его собственности.

Рассмотрим порядок постановки индивидуального предпринимателя в вышеуказанных случаях более подробно.

А) Система налогообложения в виде ЕНВД может применяться в отношении видов предпринимательской деятельности, определенных п. 2 ст. 346.26 Налогового кодекса РФ, в том числе в отношении розничной торговли, осуществляемой через магазины и павильоны с площадью торгового зала не более 150 кв. м по каждому объекту розничной торговли (пп. 6 п. 2 ст. 346.26 Налогового кодекса РФ).

Если индивидуальный предприниматель в связи с ведением им розничной торговли, осуществляемой через магазины и павильоны с площадью торгового зала не более 150 кв. м по каждому объекту розничной торговли, состоит на учете в налоговом органе в качестве налогоплательщика ЕНВД в муниципальном образовании и открывает новые объекты организации розничной торговли (магазины) в том же муниципальном образовании, то исчисление суммы единого налога на вмененный доход производится в соответствии с положениями п. 9 ст. 346.29 Налогового кодекса РФ.

Пунктом 9 ст. 346.29 Налогового кодекса РФ предусмотрено, что в случае, если в течение налогового периода у налогоплательщика произошло изменение величины физического показателя, налогоплательщик при исчислении суммы единого налога на вмененный доход должен учитывать это изменение с начала того месяца, в котором оно произошло.

Таким образом, индивидуальный предприниматель, состоящий на учете в качестве налогоплательщика ЕНВД в связи с осуществлением розничной торговли и открывший новый объект организации розничной торговли, должен исчислять ЕНВД с учетом изменившейся величины физического показателя.

Если индивидуальный предприниматель в связи с ведением им розничной торговли, осуществляемой через магазины и павильоны с площадью торгового зала не более 150 кв. м по каждому объекту розничной торговли, состоит на учете в налоговом органе в качестве плательщика ЕНВД в одном муниципальном образовании и открывает новые объекты организации розничной торговли (магазины) в другом муниципальном образовании, где он должен встать на учет в налоговом органе в качестве налогоплательщика ЕНВД, то исчисление суммы ЕНВД по новым торговым объектам (магазинам) индивидуальный предприниматель должен производить в соответствии с положениями абз. 3 п. 10 ст. 346.29 Налогового кодекса РФ.

О порядке постановки на налоговый учет в качестве плательщика ЕНВД индивидуального предпринимателя, открывающего новые торговые объекты, Минфин России дал свои разъяснения в письмах от 17 января 2014 года N 03-11-11/1348, от 30 октября 2013 года N 03-11-11/46223.

Б) В соответствии с п. 1 ст. 346.45 Налогового кодекса РФ документом, удостоверяющим право на применение ПСН, является патент на осуществление одного из видов предпринимательской деятельности, в отношении которого законом субъекта Российской Федерации введена патентная система налогообложения.

Патент действует на территории того субъекта Российской Федерации, который указан в патенте.

Если индивидуальный предприниматель получил патент по какому-либо из видов предпринимательской деятельности, подпадающей под применение ПСН, в одном субъекте Российской Федерации и осуществляет данный вид предпринимательской деятельности в другом субъекте Российской Федерации, где он не имеет патента по этому виду предпринимательской деятельности, то доходы от такой деятельности, полученные в другом субъекте Российской Федерации, должны будут облагаться в рамках иного режима налогообложения (письмо Минфина России от 27.01.2014 N 03-11-11/2748).

Поэтому, если индивидуальный предприниматель планирует осуществлять деятельность на территории нескольких субъектов РФ и уплачивать налог в связи с применением ПСН, он должен будет получить патент на территории каждого из них.

Также, поскольку патент выдается на определенный вид деятельности, то при ведении нескольких видов деятельности в одном субъекте РФ индивидуальный предприниматель должен будет получить патент на каждый их них. Число патентов, которые вправе получить индивидуальный предприниматель, не ограничено.

Для того, чтобы получить патент, индивидуальный предприниматель должен будет подать в налоговую инспекцию заявление по рекомендуемой форме, которая предусмотрена в Приказе ФНС России от 14 декабря 2012 года N ММВ-7-3/957.

Таким образом:

а) если индивидуальный предприниматель уже был зарегистрирован в качестве такового, то заявление о постановке на учет в качестве плательщика налога в связи с применением ПСН нужно подавать:

- в налоговую инспекцию по месту жительства (в случае, если индивидуальный предприниматель будет вести деятельность в субъекте РФ, в котором уже состоит на налоговом учете по месту жительства);

- в любую налоговую инспекцию, расположенную на территории субъекта РФ, в котором индивидуальный предприниматель будет вести деятельность (в случае, если в этом субъекте он не состоит на учете по месту жительства и еще не зарегистрирован в качестве плательщика).

б) если гражданин еще не зарегистрирован в качестве индивидуального предпринимателя и планирует вести деятельность с применением ПСН в том же субъекте РФ, в котором он регистрируется, то заявление на получение патента он вправе подать одновременно с регистрационными документами в налоговую инспекцию по месту жительства. Сделать это индивидуальный предприниматель вправе в случае, если он планирует вести деятельность в связи с применением ПСН в том же субъекте РФ, в котором он регистрируются в качестве индивидуального предпринимателя.

В случае, когда такой гражданин планирует применять данный спецрежим в другом регионе (не по месту жительства), после регистрации в качестве индивидуального предпринимателя ему нужно подавать заявление в общем порядке. Причем определять налоговую инспекцию для подачи заявления нужно по правилам, рассмотренным выше (т.е. когда заявление подает зарегистрированный индивидуальный предприниматель).

В) В случае если индивидуальный предприниматель осуществляет деятельность по добыче полезных ископаемых постановке на учет в качестве налогоплательщика НДПИ по месту нахождения участка недр, предоставленного налогоплательщику в пользование в соответствии с законодательством Российской Федерации в течение 30 календарных дней с момента государственной регистрации лицензии (разрешения) на пользование участком недр (п. 1 ст. 335 Налогового кодекса РФ).

Особенности постановки на учет в налоговом органе, в частности, индивидуального предпринимателя в качестве налогоплательщика налога на добычу полезных ископаемых утверждены Приказом МНС РФ от 31 декабря 2003 года N БГ-3-09/731.

Г) В случае, когда для осуществления предпринимательской деятельности (например, торговой) индивидуальный предприниматель использует имущество, находящееся в его собственности (например, открывает торговые точки в принадлежащих ему на праве собственности нежилых помещениях, зданиях, сооружениях), то в таком случае индивидуальный предприниматель подлежит постановке на налоговый учет по месту нахождения его недвижимого имущества.

Так, органы, осуществляющие ведение государственного кадастра недвижимости и государственную регистрацию прав на недвижимое имущество и сделок с ним, обязаны сообщать сведения о расположенном на подведомственной им территории недвижимом имуществе зарегистрированных в этих органах (правах и сделках, зарегистрированных в этих органах), и об их владельцах в налоговые органы по месту своего нахождения в течение 10 дней со дня соответствующей регистрации, а также ежегодно до 1 марта представлять указанные сведения по состоянию на 1 января текущего года (п. 4 ст. 85 Налогового кодекса РФ).

В таком случае постановку индивидуального предпринимателя на налоговый учет самостоятельно осуществит налоговая инспекция на основании сведений, полученных от Росреестра (абз. 4 п. 2 ст. 84 Налогового кодекса РФ).

Постановка на учет должна быть осуществлена в течение 5-ти дней со дня получения этих сведений. В тот же срок налоговый орган обязан выдать или направить по почте заказным письмом уведомление о постановке индивидуального предпринимателя на учет в налоговом органе, которое подтверждает его постановку на учет в налоговом органе по месту нахождения принадлежащего ему недвижимого имущества.

В таком случае индивидуальный предприниматель (в случае, если он находится на общем режиме налогообложения), должен уплачивать налог на имущество физических лиц на основании налогового уведомления по местонахождению его торговой точки (Закон РФ от 9 декабря 1991 года N 2003-1 «О налогах на имущество физических лиц»).

Иванова Елена Николаевна,

Эксперт по налогообложению ООО «Мир Консалтинга».

Читайте далее:

- Взносы, уплачиваемые в ПФР, ФФОМС РФ, ФСС РФ, индивидуальными предпринимателями, которые применяют Патентную систему налогообложения ;

- Введена новая форма заявления на получение патента Документом, удостоверяющим право на применение патентной системы налогообложения (ПСН), является патент на осуществление одного из видов предпринимательской деятельности;

- Ранее выданный патент на применение ПСН может быть заменен на новый;

- О работе налоговых органов, связанной с госрегистрацией физлиц в качестве предпринимателей, применяющих Патентную систему налогообложения.

Источник: www.mkaudit.ru