В отечественной практике показатели рентабельности объединяются в несколько групп:

а) показатели, характеризующие доходность капитала и его составляющих;

б) показатели, характеризующие рентабельность затрат. Характеризует окупаемость затрачиваемых на производство средств, показывает прибыль, получаемую с каждого вложенного в производство и реализацию рубля. Используется для оценки эффективности затрат. Рассчитывается как соотношение между величиной прибыли и суммой расходов, принесших эту прибыль. Такие расходы считаются декапитализированными, списанными с актива баланса, представленными в отчете;

в) показатели, характеризующие рентабельность продаж. Показывает, какую часть выручки организации составляет прибыль. Иными словами рентабельность продаж выступает коэффициентом, который иллюстрирует, какая доля прибыли содержится в каждом заработанном рубле. Рентабельность продаж рассчитывается за заданный период времени и выражается в процентах. С помощью рентабельности продаж предприятие может оптимизировать ценовую политику, а также затраты, связанные с коммерческой деятельностью .

2.9 Показатель рентабельности.

Все эти показатели могут рассчитываться на основе различных видов прибыли.

Показатель рентабельности для любого вида производства является обобщающим и показывающим его экономическую эффективность. Ведь достаточный уровень рентабельности говорит об уровне доходности предприятия, его прибыльности. В связи с этим, повышение рентабельности предприятия является ключевым направлением деятельности по оптимизации расходов и повышению доходов.

Основными способами повышения рентабельности являются следующие:

— увеличение суммы прибыли от реализации продукции;

— снижение себестоимости товарной продукции.

Источники снижения себестоимости промышленной продукции:

1. Увеличение объема производства за счет более полного использования производственных мощностей предприятия.

2. Снижение затрат на производство за счет увеличения уровня производительности труда, экономного использования сырья, материалов, топлива, оборудования и т.д.

Способы увеличения прибыли определяются по каждому виду товарной продукции. Резервами увеличения прибыли являются:

— увеличение объема реализации продукции. Для этого можно наладить выпуск нового изделия, что планируется сделать на предприятии;

— снижение себестоимости продукции.

В качестве резервов роста прибыли можно рассматривать также и повышение цен за счет:

— нахождения более выгодных рынков сбыта;

— реализации в более оптимальные сроки.

Факторы роста любого показателя рентабельности зависят от единых экономических явлений и процессов. Это прежде всего:

— совершенствование системы управления производством в условиях рыночной экономики на основе преодоления кризиса в финансово-кредитной и денежной системах;

— повышение эффективности использования ресурсов предприятиями на основе стабилизации взаимных расчетов и системы расчетно-платежных отношений;

Рентабельность. Зачем этот показатель нужен предпринимателю? Рентабельность простыми словами.

— индексация оборотных средств и четкое определение источников их формирования.

Важным фактором роста рентабельности в нынешних условиях является работа предприятий по ресурсосбережению, что ведет к снижению себестоимости, а, следовательно, – росту прибыли. Дело в том, что развитие производства за счет экономии ресурсов на данном этапе намного дешевле, чем разработка новых месторождений и вовлечение в производство новых ресурсов.

Для повышения рентабельности на предприятии надо:

1. Предложить обычный или VIP-товар, чтоб был выбор. Например: обычная зажигалка и такая же зажигалка, но в красивой подарочной упаковке.

2. Добавить дополнительные возможности. Например: к люстре добавить пульт – это повысит удобство и ценность товара.

3. Чаще выпускать новинки, они стоят дороже.

4. При оформлении заказа надо предлагать сопроводительные товары.

5. Ввести статистику и подсчитывать, какие товары покупают лучше. Следовательно, пользуясь статистикой можно выявить, какой продукции выпускать больше, а какой меньше.

6. Предложить эксклюзив. И хотя бы раз в год или полгода выпускать эксклюзивные товары. Производство эксклюзивного товара приносит больше прибыли, чем типовые.

1. Савицкая Г.В. Анализ хозяйственной деятельности предприятия: Учебник,– 5–е изд., перераб. и доп / Г.В.Савицкая – Москва: ИНФРА–М, 2009.– 536с.

2. Баскакова О.В., Сейко Л.Ф.Экономика предприятия (организации): Учебник / О.В. Баскакова, Л.Ф. Сейко – Москва: Издательско- торговая корпорация «Дашков и К» 2013. – 369 с.

3. Абрютина М.С., Грачев А.В. Анализ финансово–экономической деятельности предприятия / М.С. Абрютина, А.В. Грачев. – Москва: ДИС, 2006. – 256 с.

4. Пласкова Н.С. Экономический анализ: Учебник / Н.С. Пласкова — Москва: Эсмо, 2007.- 702с.

5. Гарнова В.Ю., Акуленко Н.Б., Колоколов В.А. Экономический анализ: Учебное пособие / Н.Б. Акуленко, В.Ю. Гарнова, В.А. Колоколов; Под ред. Н.Б.

Акуленко и В.Ю. Гарновой — Москва: НИЦ ИНФРА-М, 2013. — 157 с.

Поступила в редакцию 05.10.2016 г.

2006-2019 http://jurnal.org/articles/2016/ekon116.html» target=»_blank»]jurnal.org[/mask_link]

Показатели рентабельности финансово-хозяйственной деятельности организации

Показатели рентабельности финансово-хозяйственной деятельности организации / К. А. Матвеенко, Н. С. Клищ, Р. О. Верницкий [и др.]. — Текст : непосредственный // Молодой ученый. — 2020. — № 4 (294). — С. 146-148. — URL: https://moluch.ru/archive/294/66806/ (дата обращения: 27.05.2023).

В процессе создания предприятия, собственника интересует вопрос доходности деятельности, т. е. положительный баланс прибыли и затрат. Чем выше уровень прибыли, тем более эффективно развитие организации, и, следовательно, есть резервы для развития деятельности предприятия.

В связи с тем, что современная внешняя среда организации очень динамична, то на важнейшие показатели прибыли и рентабельности, влияет (прямо или косвенно) огромное количество различных факторов. При этом влияние некоторых факторов очевидно, а влияние других не так очевидно и адекватно оценить их воздействие может, только специалист в сфере экономического анализа.

Следует отметить, что показатели рентабельности являются важнейшими элементами, которые отражают влияние факторов на формирование прибыли предприятий. В связи с этим они необходимы для сравнительного анализа и анализа финансового состояния предприятия.

Предприятие можно считать рентабельным в случае превышения доходов над затратами. В условиях рыночной экономики для того, чтобы продукция организации была востребована и конкурентоспособна, необходимо эффективно настроить производственную деятельность и анализировать экономические показатели.

Основными показателями, характеризующими эффективность деятельности организации, являются показатели рентабельности (или доходности).

Существует несколько определений рентабельности. М. Н. Крейнина характеризует рентабельность, как показатель финансовой эффективности производственной деятельности организации, который в целом отражает эффективность использования ресурсов организации [3].

Г. В. Савицкая определяет рентабельность, как «показатель, представляющий собой отношение прибыли к сумме затрат на производство, денежным вложениям в организацию коммерческих операций или сумме имущества фирмы» [4].

Таким образом, рентабельность можно определить, как отношение между доходом и затратами, вложенными в создание этого дохода. Связывая прибыль с использованным капиталом, рентабельность дает возможность сопоставить уровень доходности с другим вариантом использования капитала или доходностью, полученной предприятием при аналогичных рыночных условиях [5].

Рентабельность служит показателем, обобщенно характеризующим финансовую эффективность функционирования организации. С помощью показателей рентабельности есть возможность дать оценку эффективности управления предприятием, поскольку получение высокого уровня прибыльности и необходимого уровня доходности во многом зависит от эффективности управленческих решений. В связи с этим рентабельность также может рассматриваться еще и как необходимый критерий эффективности управления.

Показатели рентабельности позволяют оценить финансовое состояние организации в долгосрочном периоде. Для инвесторов показатель рентабельности служит важнейшим индикатором, по сравнению с показателями финансовой устойчивости и ликвидности, которые рассчитываются отношением между отдельными статьями баланса.

Кроме того, показатели рентабельности применяются для прогнозирования прибыльности. Прогнозное значение прибыли основывается на уровне доходности за предшествующие периоды с учетом прогнозируемой динамики. Помимо всего прочего, важнейшее значение рентабельность приобретает в области планирования, инвестирования, калькуляции, контроле и оценке деятельности организации и ее результатов.

Следовательно, можно сделать вывод, что показатели рентабельности отражают эффективность деятельности и финансовые результаты деятельности организации. С их помощью возможно измерять доходность организации с многосторонних позиций и приводятся в систему соответственно интересам участников.

Увеличение показателей рентабельности находится в зависимости от определенных экономических процессов и явлений.

Доходность капитала определяется как отношение прибыли (балансовой, валовой, чистой) к среднегодовой стоимости инвестированного капитала или его элементов: основного, оборотного, производственного собственного (акционерного), заемного капитала и т. д.

Показатели рентабельности можно отнести к общеэкономическим. Они позволяют оценить итоговый финансовый результат. М. И. Баканов рассматривает рентабельность «как результат воздействия технико-экономических факторов, а значит, как объекты технико-экономического анализа, основная цель которого выявить количественную зависимость конечных финансовых результатов производственно-хозяйственной деятельности от основных технико-экономических факторов» [1].

Рентабельность также отражает результат производственной деятельности, и на ее формирование оказывают влияние факторы, связанные с ростом эффективности использования оборотных активов, сокращением себестоимости и ростом рентабельности продукции [2].

Общая рентабельность организации следует рассмотреть как функцию набора количественных показателей — факторов: фондоотдачи и структуры основных средств, периода оборачиваемости оборотных активов, рентабельности проданной продукции.

Кроме того, показатели рентабельности используются как инструмент принятия управленческих решений в области инвестиций и ценообразования.

Можно объединить в три группы все показатели рентабельности:

– рентабельность основной деятельности,

– рентабельность капитала.

Все показатели рентабельности рассчитываются в процентах.

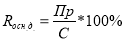

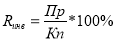

1) Показатель рентабельности основной деятельности показывает количество прибыли, приходящееся на рубль реализованной и произведенной продукции.

Показатель рентабельности основной деятельности рассчитывается по формуле:

, (1)

где Пр — прибыль от продаж;

С — себестоимость реализованной продукции.

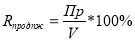

2) Показатели рентабельности продаж показывают размер прибыли, приходящийся на рубль проданной продукции. Повышение данного показателя определяется либо ростом цены продажи при сохранении уровня издержек, либо сокращением последних при сохранении цены продажи.

Рентабельность продаж по прибыли от продаж определяется по формуле:

, (2)

3) Показатели рентабельности активов (капитала)

Показатель рентабельности капитала дает возможность оценить эффективность инвестиции и определить направления инвестиционных направлений организации. Помимо прочего, данный показатель можно применять для соотношения результатов финансово-хозяйственной деятельности организаций, работающих в одной экономической отрасли.

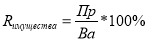

Среди показателей рентабельности активов (капитала) выделяют:

– показатель рентабельности имущества, который отражает прибыльность предприятия на один рубль, вложенный в активы:

, (3)

– показатель рентабельности текущих активов

, (4)

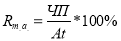

– показатель рентабельности собственного капитала отражает количество прибыли, полученное на один рубль, вложенный собственниками предприятия. Повышение данного показателя дает гарантию повышения дивидендов. Показатель рентабельности собственного капитала крайне интересен акционерам, так как дает возможность акционерам оценить предполагаемую доходность. Динамика данного показателя влияет на уровень доходности акций на фондовом рынке.

– показатели рентабельности инвестиций отражают эффективность использования инвестированных в предприятие средств:

, (5)

где Кп — перманентный капитал (подразумевает долгосрочные заемные средства и собственный капитал).

– показатель рентабельности совокупного капитала показывает совокупную доходность вложений собственников, кредиторов, вкладчиков.

Проводя анализ показателей рентабельности в динамике, необходимо обращать внимание на следующие аспекты:

– временной период, т. е. период перехода организации на более эффективные технологии производства или выпуск нового вида продукции;

– проблема оценки, т. к. прибыль оценивается в динамике, а собственный капитал складывается в течение ряда лет.

- Баканов М. И. Теория экономического анализа: Учебник / М. И. Баканов, А. Д. Шеремет — М.: Финансы и статистика, 2015.

- Гинзбург А. И. Экономический анализ [Текст]: учебное пособие / А. И. Гинзбург — СПб.: Питер, 2016.

- Крейнина М. Н. Финансовое состояние предприятия. Методы оценки [Текст]: учебник / М. Н. Крейнина — М.: ИКЦ «ДИС», 2012.

- Савицкая Г. В. Анализ хозяйственной деятельности предприятия [Текст]: учебник / Г. В. Савицкая — Минск: ИП «Экоперспектива», 2014.

- Экономика предприятия [Текст]: Учебник / Под ред. проф. О. И. Волкова. -2-е изд., перераб. и доп. — М-: ИНФРА-М, 2017.

Основные термины (генерируются автоматически): показатель рентабельности, показатель, рентабельность, собственный капитал, основная деятельность, отношение прибыли, показатель рентабельности активов, производственная деятельность, рентабельность продаж, уровень доходности.

Похожие статьи

Прибыль и рентабельность как основные характеристики.

На сегодняшний день главная цель деятельности любой коммерческой организации это получение прибыли от финансово-хозяйственной деятельности. Прибыль — показатель, который наиболее полно отражающий эффективность производства.

Показатели прибыли и рентабельности и их влияние на.

Каждый субъект экономики в своей финансово-хозяйственной деятельности преследует ряд определенных целей. Основной из них является получение положительного финансового результата, то есть прибыли.

Показатели рентабельности активов ( капитала ) формируются.

Ключевые слова: прибыль, рентабельность, показатели рентабельности, финансовая эффективность предприятия. В условиях современной рыночной экономики предприятие, как хозяйствующих субъект, становится основным выразителем экономических отношений на.

Экономическая сущность рентабельности и дискуссионные.

Показатели рентабельности — это относительные величины

Показатели рентабельности активов (капитала) формируются как отношение прибыли к

Чтобы оценить доходность собственного капитала, используется показатель рентабельности собственного капитала.

Анализ финансового состояния и анализ рентабельности.

Рентабельность — это относительный показатель, определяющий уровень доходности бизнеса [1, с. 272].

Основной целью анализа прибыли и рентабельности организации является разработка и принятие экономически обоснованных управленческих решений.

Анализ рентабельности предприятия | Статья в журнале.

Основная ценность показателей рентабельности — полнота характеристики конечных результатов деятельности хозяйствующих субъектов, нежели это может дать прибыль. Связано это с тем, что они представляют собой отношение полученных результатов к.

Понятие рентабельности предприятия | Статья в журнале.

Рентабельность — это относительный показатель, характеризующий уровень прибыльности предприятия, эффективность его деятельности в целом, рациональность инвестиций и т. д. По уровню рентабельности проводится оценка долгосрочного благополучия предприятия.

Показатели рентабельности активов (капитала) формируются.

Рентабельность затрат (коэффициент рентабельности основной деятельности) выступает в роли основополагающего показателя в данной системе. Названный коэффициент дает информацию о том, сколько рублей прибыли от продаж приходится на 1 рубль затрат на.

Анализ прибыли и рентабельности организации: теоретический.

Основной целью анализа прибыли и рентабельности организации является разработка и принятие экономически обоснованных управленческих решений, направленных на устойчивый рост ее финансовых результатов и поиск путей повышения эффективности деятельности.

- Как издать спецвыпуск?

- Правила оформления статей

- Оплата и скидки

Источник: moluch.ru

Анализ рентабельности. Рентабельность- это относительный показатель, определяющий уровень доходности бизнеса

Рентабельность — это относительный показатель, определяющий уровень доходности бизнеса. Показатели рентабельности характеризуют эффективность работы предприятия в целом, доходность различных направлений деятельности.

1) рентабельность продукции Rз=Прп/Зрп(прибыль от реализации до выплаты % и налогов /сумма затрат). Показывает, сколько предприятие имеет прибыли с каждого рубля, затраченного напроизводство и реализацию продукции. Может рассчитываться по отдельным видам продукции или в целом по предприятию.

2) рентабельность продаж: Rоб=Поб/Врп (прибыль от реализации товаров, работ, услуг до выплаты % и налогов/Выручка) — показывает, сколько прибыли имеет предприятие с рубля продаж.

3) рентабельность собственного капитала: RKL=БП/KL (брутто-прибыли до выплаты % и налогов/ среднегодовую стоимость всего совокупного капитала).

Уровень рентабельности продукции в целом по предприятию, зависит от 3 факторов 1-го порядка:

1)изменение структуры реализуемой продукции;

2)изменение себестоимости продукции;

3)изменение средних цен реализации.

Уровень рентабельности отдельных видов продукции зависит от изменения среднереализационных цен и себестоимости единицы продукции.

Общая сумма брутто-прибыли зависит от: vрп — объём реализованной продукции; Удi — структура; Сi – себестоимость; Цi – средний уровень цен; пфр – финансовый результат от прочих видов деятельности.

Воспользуйтесь поиском по сайту:

studopedia.org — Студопедия.Орг — 2014-2023 год. Студопедия не является автором материалов, которые размещены. Но предоставляет возможность бесплатного использования (0.01 с) .

Источник: studopedia.org