Источник: Центр структурирования бизнеса и налоговой безопасности taxCOACH Ссылка на оригинал статьи Напомним, что в структуру органов управления компанией помимо общего собрания ее участников, совета директоров и директора можно включать Ревизора, значение которого для основателя среднего бизнеса незаслуженно забыто. А ведь именно Ревизор может стать ушами и глазами собственника, контролируя деятельность команды наемных топ-менеджеров.

Нередко собственник бизнеса, а еще чаще собственник нескольких бизнесов задумывается — хорошо бы не принимать участия в текущей операционной деятельности, поручив рутинные процессы наемному топ-менеджменту. В эту же минуту возникают истории о злоупотреблениях: нарушении кассовой дисциплины, составлении недостоверной отчетности… да и просто бизнесе «за забором», паразитирующем на ресурсах основного предприятия.

Как собственнику контролировать бизнес, в котором он не стоит у руля? И речь не про дробление или налоговую оптимизацию, а про обычное желание основателя бизнеса вовремя заметить неверный крен в его жизни. В связи с этим распространенным явлением в группах компаний стала «Управляющая компания».

БИЗНЕС-РЕВИЗОР в NailMaker! Рассказали ему всю правду.

Она может выполнять самые разные функции, но чаще всего позволяет централизовать финансовую, бухгалтерскую, кадровую и юридическую службы холдинга. Однако, не всегда Управляющая компания (УК) позволяет в полной мере решить задачу контроля.

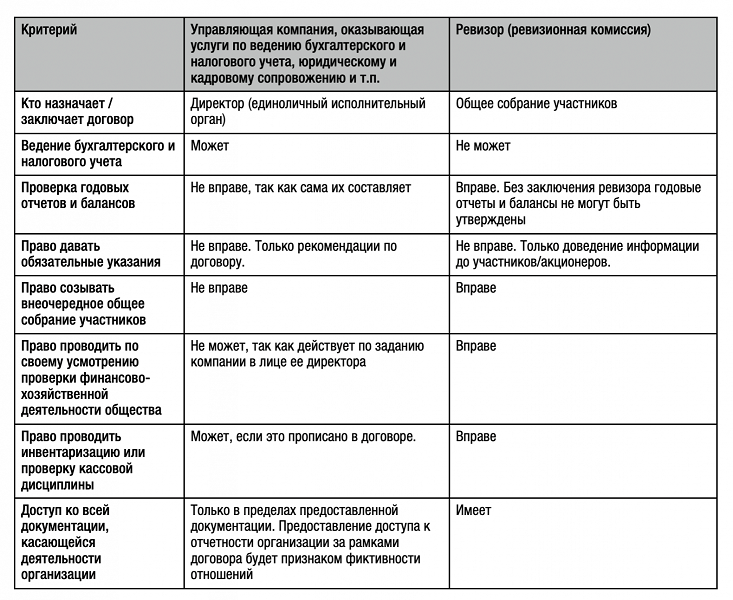

Во-первых, если УК привлечена по договору оказания услуг, то формально наемный директор компании может от этих услуг отказаться, а выводы УК останутся для него лишь рекомендациями. Передача УК функций ЕИО не подходит, так как всю полноту ответственности за текущую работу должен нести именно директор.

Во-вторых, консолидация в одной УК разных служб, обслуживающих разные бизнесы одного собственника, может привести к ненужному их объединению. Речь идет как о лимитах банковского кредитования, так и о возникающих подозрениях налоговых органов. Повторим, что почвы для этого может не быть, но подозрения родятся сами по себе.

Наличие единой Управляющей компании стало признаком искусственного дробления. Это требует повышенного внимания при внедрении такого инструмента. Вместе с тем, решение для контроля за бизнесом в интересах собственника — есть. И это Ревизор! Ревизор или Ревизионная комиссия (РК) предусмотрены практически для каждой организационно-правовой формы.

Однако многие к такому инструменту относятся снисходительно, считая его ненужным и бессмысленным. В итоге ревизор в компании зачастую остается только на бумаге, а если есть возможность, то и вовсе его не избирают.

Кто такой ревизор и какие у него полномочия?

- проводить контрольно-проверочные мероприятия, в том числе инвентаризацию, проверять порядок ведения бухгалтерской и налоговой отчетности и пр.

- запрашивать любые документы организации или иметь беспрепятственный доступ к ним;

- запрашивать пояснения в устной или письменной форме от директора, членов правления или совета директоров, а также от любых иных работников организации (в АО и кооперативе это полномочие можно предусмотреть в уставе или внутренних документах).

Законы не содержат прямых указаний о возможности давать обязательные указания о порядке ведения учета, корректировке финансовой стороны деятельности компании и пр. На то он и контроль. Реагирование на выявленные нарушения будет зоной ответственности собственника бизнеса.

Обучающий ролик для кандидатов в Счетчики-Ревизоры

Полномочия Ревизора можно расширить и за счет полномочий органов управления, а точнее их обязанностей. Например, обязать директора компании исправлять все нарушения, обнаруженные ревизором.

Кто может быть ревизором?

В законах установлен только запрет для некоторых категорий лиц быть ревизором или входить в состав ревизионных комиссий. Занимать указанные должности не могут:

- единоличный исполнительный орган (директор, председатель кооператива и пр.);

- члены исполнительных органов организации (правление);

- члены наблюдательных органов организации (совет директоров).

Иных ограничений для кандидата на роль ревизора нет. Им может стать один из участников, не входящий в органы управления, или представитель другой его компании.

Таким образом вместо управляющей собственник может использовать «ревизионную» компанию, которая позволит ему постоянно держать руку на пульсе бизнеса.

Для того, чтобы выбранные лица получили полномочия ревизора/ревизионной комиссии достаточно решения общего собрания участников организации (ОСУ).

Более того, решением ОСУ о назначении ревизора ему можно установить вознаграждение .

Однако учесть расходы на выплату вознаграждения Ревизору или членам ревизионной комиссии можно только компаниям на ОСН как «расходы на управление организацией или отдельными ее подразделениями, а также расходы на приобретение услуг по управлению организацией или ее отдельными подразделениями» (пп. 18 п. 1 ст. 264 НК РФ).

Для «упрощенцев» такого расхода не предусмотрено (п. 1 ст. 346.16 НК РФ), поэтому учесть их при расчете налога по УСН нельзя.

Сравнение Ревизора и Управляющей компании

Чтобы понять, какой инструмент выбрать для решения актуальных задач бизнеса, проведем сравнение Ревизора и УК.

Как может выглядеть Ревизионная компания в холдинге

Группа компаний из самостоятельных организаций, в каждой есть штат сотрудников, свои директора и бухгалтеры.

Основатель бизнеса уже избавился от необходимости непосредственного участия в операционной деятельности. Или среди владельцев бизнеса есть инвесторы, которые в силу характера своего участия в нем не вовлечены в принятие решений по вопросам текущей деятельности предприятий. Но всем таким собственникам требуется сохранение контроля за компанией и юридические механизмы пресечения недобросовестных или некомпетентных действий управленцев.

В таком холдинге уместно создать Ревизионную компанию или назначить Ревизора (членов ревизионной комиссии), подконтрольного собственнику (или собственникам). РК имеет все полномочия перманентного наблюдения за деятельностью всех компаний, контроля их финансовых и экономических показателей, организации учета и т.д. В итоге основатель бизнеса держит руку на пульсе компании и в экстренной ситуации может «дернуть стоп-кран», при этом не вмешиваясь в обычную деятельность предприятий и не отягощая себя решением рутинных задач.

Источник: www.audit-it.ru

Ревизор VS Управляющая компания: когда какой инструмент выбрать

Напомним, что в структуру органов управления компанией помимо общего собрания ее участников, совета директоров и директора можно включать Ревизора, значение которого для основателя среднего бизнеса незаслуженно забыто. А ведь именно Ревизор может стать ушами и глазами собственника, контролируя деятельность команды наемных топ-менеджеров.

246 просмотров

Нередко собственник бизнеса, а еще чаще собственник нескольких бизнесов задумывается — хорошо бы не принимать участия в текущей операционной деятельности, поручив рутинные процессы наемному топ-менеджменту. В эту же минуту возникают истории о злоупотреблениях: нарушении кассовой дисциплины, составлении недостоверной отчетности… да и просто бизнесе «за забором», паразитирующем на ресурсах основного предприятия.

Как собственнику контролировать бизнес, в котором он не стоит у руля? И речь не про дробление или налоговую оптимизацию, а про обычное желание основателя бизнеса вовремя заметить неверный крен в его жизни.

В связи с этим распространенным явлением в группах компаний стала «Управляющая компания». Она может выполнять самые разные функции, но чаще всего позволяет централизовать финансовую, бухгалтерскую, кадровую и юридическую службы холдинга.

Однако, не всегда Управляющая компания (УК) позволяет в полной мере решить задачу контроля.

Во-первых, если УК привлечена по договору оказания услуг, то формально наемный директор компании может от этих услуг отказаться, а выводы УК останутся для него лишь рекомендациями. Передача УК функций ЕИО не подходит, так как всю полноту ответственности за текущую работу должен нести именно директор.

Во-вторых, консолидация в одной УК разных служб, обслуживающих разные бизнесы одного собственника, может привести к ненужному их объединению. Речь идет как о лимитах банковского кредитования, так и о возникающих подозрениях налоговых органов. Повторим, что почвы для этого может не быть, но подозрения родятся сами по себе.

Наличие единой Управляющей компании стало признаком искусственного дробления. Это требует повышенного внимания при внедрении такого инструмента.

Вместе с тем, решение для контроля за бизнесом в интересах собственника — есть. И это Ревизор!

Ревизор или Ревизионная комиссия (РК) предусмотрены практически для каждой организационно-правовой формы. Однако многие к такому инструменту относятся снисходительно, считая его ненужным и бессмысленным. В итоге ревизор в компании зачастую остается только на бумаге, а если есть возможность, то и вовсе его не избирают.

Кто такой ревизор и какие у него полномочия?

Ревизор или ревизионная комиссия избирается общим собранием участников Общества, поэтому не подчиняется директору компании.

Ревизор или ревизионная комиссия создается исключительно для осуществления контроля за исполнительными органами управления.

Для этого у ревизора есть существенные полномочия:

- проводить контрольно-проверочные мероприятия, в том числе инвентаризацию, проверять порядок ведения бухгалтерской и налоговой отчетности и пр.

- запрашивать любые документы организации или иметь беспрепятственный доступ к ним;

- запрашивать пояснения в устной или письменной форме от директора, членов правления или совета директоров, а также от любых иных работников организации (в АО и кооперативе это полномочие можно предусмотреть в уставе или внутренних документах).

Законы не содержат прямых указаний о возможности давать обязательные указания о порядке ведения учета, корректировке финансовой стороны деятельности компании и пр. На то он и контроль. Реагирование на выявленные нарушения будет зоной ответственности собственника бизнеса.

Полномочия Ревизора можно расширить и за счет полномочий органов управления, а точнее их обязанностей. Например, обязать директора компании исправлять все нарушения, обнаруженные ревизором.

Кто может быть ревизором?

В законах установлен только запрет для некоторых категорий лиц быть ревизором или входить в состав ревизионных комиссий. Занимать указанные должности не могут:

- единоличный исполнительный орган (директор, председатель кооператива и пр.);

- члены исполнительных органов организации (правление);

- члены наблюдательных органов организации (совет директоров).

Иных ограничений для кандидата на роль ревизора нет. Им может стать один из участников, не входящий в органы управления, или представитель другой его компании.

Таким образом вместо управляющей собственник может использовать «ревизионную» компанию, которая позволит ему постоянно держать руку на пульсе бизнеса.

Для того, чтобы выбранные лица получили полномочия ревизора/ревизионной комиссии достаточно решения общего собрания участников организации (ОСУ).

Более того, решением ОСУ о назначении ревизора ему можно установить вознаграждение .

Однако учесть расходы на выплату вознаграждения Ревизору или членам ревизионной комиссии можно только компаниям на ОСН как «расходы на управление организацией или отдельными ее подразделениями, а также расходы на приобретение услуг по управлению организацией или ее отдельными подразделениями» (пп. 18 п. 1 ст. 264 НК РФ).

Для «упрощенцев» такого расхода не предусмотрено (п. 1 ст. 346.16 НК РФ), поэтому учесть их при расчете налога по УСН нельзя.

Сравнение Ревизора и Управляющей компании

Чтобы понять, какой инструмент выбрать для решения актуальных задач бизнеса, проведем сравнение Ревизора и УК.

Как может выглядеть Ревизионная компания в холдинге

Группа компаний из самостоятельных организаций, в каждой есть штат сотрудников, свои директора и бухгалтеры.

Основатель бизнеса уже избавился от необходимости непосредственного участия в операционной деятельности. Или среди владельцев бизнеса есть инвесторы, которые в силу характера своего участия в нем не вовлечены в принятие решений по вопросам текущей деятельности предприятий. Но всем таким собственникам требуется сохранение контроля за компанией и юридические механизмы пресечения недобросовестных или некомпетентных действий управленцев.

В таком холдинге уместно создать Ревизионную компанию или назначить Ревизора (членов ревизионной комиссии), подконтрольного собственнику (или собственникам). РК имеет все полномочия перманентного наблюдения за деятельностью всех компаний, контроля их финансовых и экономических показателей, организации учета и т.д. В итоге основатель бизнеса держит руку на пульсе компании и в экстренной ситуации может «дернуть стоп-кран», при этом не вмешиваясь в обычную деятельность предприятий и не отягощая себя решением рутинных задач.

Источник: vc.ru

Чем занимается ревизор и сколько зарабатывает?

Профессия ревизора существует столько же, сколько же существуют торгово-рыночные отношения. Везде, где есть возможность проводить финансовые операции – оплата товара, управление хозяйством или поместьем, торговля продуктами или изделиями собственного производства – нужна была проверка ревизора.

Конечно, несколько сотен лет тому назад, ревизорская деятельность не была такой сложной, как сейчас. Но суть ее была той же самой, что у современных ревизоров – проверка финансовых дел, выявление нарушений и нечистых на руку управляющих. Давайте более подробно узнаем, чем занимаются современные ревизоры и сколько они зарабатывают.

Кто такой ревизор и что входит в его обязанности?

Ревизор – это специалист, который производит наблюдение, проверку, осуществляет сбор информации и оценивает общую ситуацию на проверяемом объекте. Ревизор контролирует отдельные подразделения, которые подчиняются главному управлению, следит, чтобы на них соблюдались принятые нормы.

Ревизор может работать в любой области, где требуются его услуги. На предприятиях питания, в финансовых организациях, предприятиях, которые занимаются пассажирскими и грузоперевозками, налоговой инспекции и т. д.

Специалист действует всегда по определенному плану:

- получает задание;

- разрабатывает план проверки;

- проводит ревизию;

- составляет отчет о проделанной работе.

Визита ревизора могут побаиваться нечистые на руку управляющие или недобросовестные служащие, поскольку проверка в первую очередь может касаться финансово-хозяйственных дел.

Что же входит в обязанности ревизора? Итак, специалист выполняет следующее:

- проверяет бухгалтерскую и иную финансовую документацию и отчетность;

- составляет письменные отчеты для руководства, где перечисляет найденные нарушения и недостатки;

- оказывает методическую и практическую помощь тем, кого проверяет;

- проверяет правильность расходования финансовых и материальных средств;

- помогает устранить условия, при которых возникли те или иные нарушения;

- проверяет соответствие фактического имущества к тому количеству, что отображено в бумагах;

- проводит контролирующие мероприятия в отношении финансово-хозяйственной деятельности предприятия.

Конечно, обнаружение недочетов, ошибок, грубых нарушений или даже хищений имущества, ничего хорошего руководителю проверяемого объекта принести не может. Может быть, поэтому их визитов так побаиваются, а самих ревизоров немного недолюбливают?

Из-за специфики работы, к соискателям должности ревизора, существует ряд определенных требований. О них мы расскажем ниже.

Качества, которыми должен обладать ревизор

В расчет всегда берутся качества, которыми обладает соискатель изначально – аккуратность, ответственность, неподкупность и честность. Аккуратность мы ставим на первое место в этом списке, поскольку ошибки ревизора могут привести к неприятностям, как для проверяемых, так и для него самого.

Что касается профессиональных навыков и умений, сюда входит следующее:

- необходимо уметь работать с большим количеством бумаг (финансовых, бухгалтерских и др.);

- уметь разбираться в нормативной документации;

- знать профессиональные стандарты и неукоснительно им следовать;

- хорошо знать экономическую составляющую своей работы;

- быть усидчивым и терпеливым.

Как видите, ничего сверхъестественного. Так что, если вас интересует работа ревизором, вы любите работать с бумагами и готовы к командировкам, умеете абстрагироваться от своей работы, то следующим пунктом мы расскажем как стать ревизором и насколько они востребованы.

Ревизор – востребованность профессии

Профессия ревизора достаточно востребована на рынке труда. Если вас заинтересовала эта профессия, вы без труда сможете найти себе работу. Зарплаты варьируются от пятидесяти до ста пятидесяти тысяч рублей.

Есть хорошая возможность построить себе карьеру, независимо от того, будете ли вы работать в частной или государственной компании. Еще один плюс – по прогнозам аналитиков, профессия ревизора сохранит свою востребованность еще много лет. Не стоит бояться и автоматизации, заменить такого специалиста машиной точно не получится. Эта работа привлекательна еще и свободным графиком.

Для того, чтобы работать ревизором, необходимо специальное образование. Кто-то заканчивает вуз, кто-то получает среднее специальное образование, ну а мы бы хотели обратить ваше внимание на наши курсы бухгалтера для ИП. Без лишней траты времени, без поездок в учебное заведение, без отрыва от основного места работы или учебы — все обучение проходит дистанционно, вы учитесь в удобное для себя время. Качественное и недорогое образование — выбирайте курс, учитесь и получайте востребованную профессию!

Источник: nipkef.ru