Формирование положительного финансового результата, является основной целью деятельности любой коммерческой организации и предприятия, в том числе и компаний, занимающихся оптово-розничной торговлей. Оценка уровня прибыли и рентабельности торгового предприятия является одним из условий оценки эффективности всей его финансово-хозяйственной деятельности.

Постоянный мониторинг и исследование источников и порядка формирования финансовых результатов деятельности торгового предприятия, способен помочь собственникам вовремя принять соответствующие управленческие решения. Только положительный финансовый результат имеет место для стабильного функционирования предприятия в условиях рыночных отношений. Величина и уровень прибыли торговых предприятий являются источником формирования их финансовых ресурсов, а следовательно, фактором, влияющим на уровень платежеспособности и финансовой устойчивости таких компаний. Кроме этого, прибыль является основным источником инвестиций, которые торговое предприятие может направить, как на расширение своей деятельности, так и на увеличение оборотных активов.

Анисия Треф — Результаты 2-ой недели. Идея бизнеса сформирована! | Евгений Гришечкин отзывы

Понятие финансовых результатов — подходы различных авторов

В процессе производственно – сбытовой деятельности в каждой коммерческой организации, по итогам отчетного периода, формируются финансовые результаты, в виде прибыли или убытка. Исторически прибыль как разница между доходами и затратами являлась наиболее общим критерием целесообразности деятельности предприятия с экономической точки зрения. Особую значимость положительный финансовый результат приобретает в условиях рыночной экономики, так как получает свойство неопределенности и от того, как им распорядятся собственники предприятия зависит его дальнейшая деятельность.

Финансовый результат, как отмечает Н.И. Сагадеева, является одним из основных показателей, характеризующим эффективность деятельности любого предприятия. Именно поэтому исследованию сущности, порядка определения, а также методики учета финансовых результатов в экономической литературе уделяется достаточно много внимания. Финансовым результатом, который определяет эффективность деятельности организации является прибыль.

П.С. Рябец и Т.Н. Бондаренко считают, что «финансовый результат деятельности компании является экономическим итогом ее финансово-хозяйственной деятельности и проявляется в виде полученного убытка или прибыли, рассчитывающийся как разница между расходами и доходами компании, а также прямо воздействующий на размер ее собственного капитала».

Г. В. Савицкая высказывает мнение, что «финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности, понимая под прибылью часть чистого дохода, который получают собственники после реализации произведённых товаров и предоставленных услуг».

Как справедливо подчеркивает А.Н. Усатенко, финансовый результат заканчивает цикл деятельности компании, который связан с закупкой и продажей продукции и в то же время является необходимым условием следующего витка ее деятельности.

Как превратить локальный бизнес в мировой бренд? Про команду мечты и поиск себя. Евгений Демин

В.В. Вудвуд отмечает, что «одной из целей деятельности любого коммерческого предприятия является получения как можно более высокого финансового результата от основной деятельности, под финансовым результатом финансово-хозяйственной деятельности она понимает конечный результат деятельности предприятия, рассчитываемый как разность между доходами и расходами, получаемыми в процессе функционирования предприятия».

О.М. Алещенко отмечает, что «прибыль это конечный финансовый результат, который определяет производственно-хозяйственную деятельность всей организации, образует основу ее экономического развития».

Понятие «прибыль» необходимо отличать от понятия «доход». Для того чтобы планировать свой бюджет необходимо четко различать эти два понятия. Доход — это деньги поступающие в распоряжение предприятия за проданную им продукцию или оказанные услуги. Прибыль — это доход предприятия за вычетом различных видов издержек.

Начиная с 2000 года организации формируют в бухгалтерском учете информацию о доходах и расходах согласно порядку, который был установлен Минфином России в соответствующих Положениях по бухгалтерскому учету «Доходы организации» (далее ПБУ 9/99) и «Расходы организации (далее — ПБУ 10/99), утвержденных Приказами от 06.05.1999 г. № 32н и № 33.

Таким образом, современные подходы к определению понятия и сущности финансовых результатов сведены, в большей степени, к порядку расчета прибыли (как положительного результата) или убытка (отрицательного результата) организации.

Цели и задачи повышения прибыли предприятия

Финансовые результаты являются результатами производственной, сбытовой, финансовой и иной деятельности предприятий и организаций. Основной целью любого предприятия является получение максимальной прибыли, которая формирует основу возможностей его стабильного функционирования и экономического развития, а также укрепления финансовых отношений с партнерами. Эффективность производственно – сбытовой деятельности предприятия зависит от знания собственниками и управленцами рыночной ситуации и способности адаптировать развитие направлений деятельности к постоянным изменениям.

Повышение финансовых результатов, то есть рост прибыльности является материальной основой реализации интересов, как предприятий, так и государства в целом. Интересы государства достигаются путем начисления и сбора налоговых платежей через систему налоговых органов. Экономические интересы предприятий реализуются через величину прибыли, остающейся в его распоряжении для расширения производства и социального развития. Роль и значение финансовых результатов для развития предприятий, а также для формирования бюджетов разных уровней, определяют необходимость организации качественного, объективного учета и контроля над их формированием и использованием.

Основной задачей компании является не только максимизация прибыли, но и минимизация расходов с целью получения наиболее высоких значений финансовых результатов

Уровень и величина финансовых результатов являются разными показателями. Так, если величина финансовых результатов предполагает в денежном выражении оценку полученной предприятием по итогам определенного периода прибыли или убытка, то уровень финансовых результатов всегда является относительным показателем и оценивается через систему показателей рентабельности.

Виды финансовых результатов согласно «Отчету о финансовых результатах»

В экономической литературе существует множество подходов к классификации финансовых результатов, однако в целях исследования особенностей формирования и их оценки, наиболее целесообразным представляется классификация представленная в отчете о финансовых результатах.

Валовая прибыль (убыток)

Валовая прибыль (убыток) — это один из промежуточных видов финансовых результатов, отраженных в отчете о финансовых результатах. Соответственно, определяется этот финансовый результат по данным бухгалтерского учета и представляет собой выручку от основного вида (видов) деятельности, уменьшенную на себестоимость.

Цена продаваемых товаров (работ, услуг) неразрывно связана с вложениями в их себестоимость. Себестоимость складывается из набора затрат разных видов (материальные, трудовые и другие ресурсы). Валовая прибыль отражает факт доходности продаж (как всех, так и в разбивке по видам деятельности) и позволяет определить, насколько рационально используется каждый из ресурсов фирмы. Однако информация в разбивке на виды деятельности в отчете о финансовых результатах, как правило, не представляется. В связи с чем, для более детального анализа валовой прибыли необходимы дополнительные, внутренние источники информации, которые могут являться коммерческой тайной предприятия.

Валовая прибыль определяется путем вычитания из выручки от реализации товаров (работ, услуг) затрат на их изготовление (оказание) или приобретение. В выручку входят все суммы, полученные от продаж по основной деятельности. В расчет они берутся без НДС. В себестоимость изготовленного (или приобретенного) товара включают все понесенные расходы на его производство (приобретение). Если фирма оказывает услуги (выполняет работы), то при подсчете их себестоимости (и в последующем валовой прибыли) учитывают все расходы, связанные с их оказанием.

Однако в себестоимость при расчете валовой прибыли не включаются (п. 23 ПБУ 4/99):

Валовую прибыль обычно определяют на конец месяца, квартала или года, но она может рассчитываться с любой периодичностью и на любой момент времени — всё зависит от целей и задач компании, а также особенностей ее управленческого учета.

Прибыль (убыток) от продаж

Следующим видом финансовых результатов, является прибыль (убыток) от продаж. Данный показатель, как раз и учитывает коммерческие и управленческие расходы. Фактически вычитая из валовой прибыли коммерческие и управленческие расходы можно рассчитать прибыль (убыток) от продаж. В торговых предприятиях, как правило коммерческие расходы представлены издержками обращения, именно в их состав, в отличии от производственных предприятий и предприятий сферы услуг, включены расходы на заработную плату и отчисления на социальные нужды торгового персонала.

Кроме основных, закрепленных в Уставе видов деятельности, предприятие может заниматься дополнительными видами деятельности, осуществлять различные финансовые операции по продаже и покупке активов и обязательств, а также участвовать в капиталах других компаний. Именно эти виды деятельности формируют такие показатели как:

— доходы от участия в других организациях;

— проценты к получению;

— проценты к уплате;

— прочие доходы и расходы.

Прибыль (убыток) до налогообложения

Расчет следующего показателя финансовых результат – прибыли (убытка) до налогообложения основан на суммирование выше перечисленных доходов и вычете расходов, связанных с прочими видами деятельности предприятия. Прибыль до налогообложения является базой формирования налога на прибыль или налога, связанного с применением других режимов налогообложения, например УСН или ЕСХН.

Чистая прибыль

Показателем, который наиболее полно отражает итоги производственной, сбытовой и иной предпринимательской деятельности компании, является чистая прибыль. Данный показатель отражает ту величину прибыли, которая по итогам отчетного периода сформирована хозяйствующим субъектом с вычета всех затрат и налоговых платежей. Именно чистая прибыль остается в распоряжении собственников предприятия, которые решают, куда ее направить. Как правило, уже в процессе создания предприятия, собственники устанавливают направления распределения прибыли.

Пример анализа показателей прибыли предприятия

Таблица 1 — Динамика финансовых результатов деятельности ООО «ХХХ» (с учетом выделения коммерческих расходов) за 2016 – 2018 гг., тыс.руб.

| Показатели | 2016г. | 2017г. | 2018г. |

| Товарооборот | 87347 | 117376 | 108907 |

| Себестоимость | 61699 | 88788 | 80797 |

| Валовая прибыль | 25648 | 28588 | 28681 |

| Издержки обращения | 19325 | 20046 | 21301 |

| Прибыль от продаж | 6323 | 8542 | 7380 |

| Прочие доходы | 11 | 118 | 145 |

| Прочие расходы | 221 | 14176 | 11675 |

| Прибыль (убыток) до налогообложения | 6113 | -5566 | -4150 |

| ЕНВД | 794 | 1228 | 1308 |

| Чистая прибыль (непокрытый убыток) | 5319 | -6794 | -5458 |

Вывод: В ООО «ХХХ» по итогам отчетного периода 2016 года была сформирована числа прибыль в размере 5319 тыс.руб., а в 2017 и 2018 году предприятие получило высокий уровень непокрытого убытка. Так величина непокрытого убытка в 2017 году составила 6794 тыс.руб., а в 2018 году 5458 тыс.руб. На итоговые финансовые результаты деятельности предприятия в 2017 – 2018 году, существенное влияние оказал высокий уровень прочих расходов, величина которых в 2017 году относительно 2016 года возросла на 13955 тыс.руб. В 2018 году величина прочих расходов сократилась относительно 2017 года, но все равно их высокий уровень привел к существенному снижению прибыли предприятия.

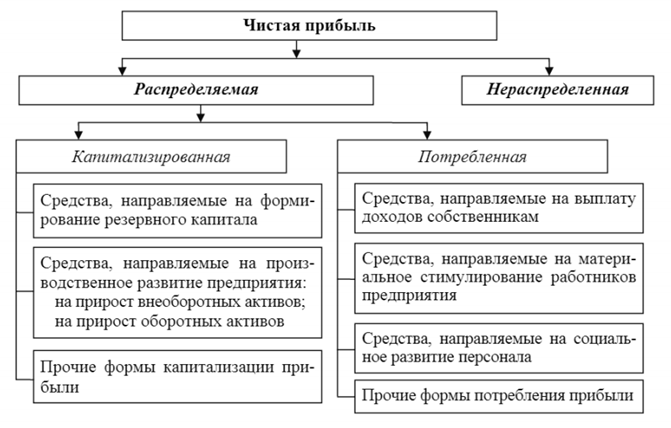

Направления распределения чистой прибыли предприятия

Чистая прибыль компании может распределяться в резервный фонд, фонд накопления, фонд потребления или представлять нераспределенную прибыль. Механизм распределения прибыли может отличаться в соответствии с организационно-правовой формой организации, ее внутреннего устройства.

Направления распределения прибыли торгового предприятия представлены на рисунке 1.

В настоящее время проблема повышения финансовых результатов занимает важное место в коммерческой деятельности практически каждого экономического субъекта. Как правило, успех функционирования предприятия связывают с верным выбором сферы и вида деятельности компании, наличием необходимых средств и умением функционировать в современной рыночной экономике.

Возможно Вам будет полезно:

Таким образом, в общем виде, в экономической литературе под финансовым результатом понимается качественный и количественный показатель результативности хозяйственной деятельности предприятия или его подразделений, который выражается как разница между доходами и расходами предприятия за определенный отчетный период (прирост или уменьшение стоимости собственного капитала предприятия вследствие деятельности в отчетном периоде).

Источник: schetuchet.ru

Учет, анализ и оценка формирования финансовых результатов

Сороковикова, А. А. Учет, анализ и оценка формирования финансовых результатов / А. А. Сороковикова. — Текст : непосредственный // Молодой ученый. — 2023. — № 4 (451). — С. 405-406. — URL: https://moluch.ru/archive/451/99316/ (дата обращения: 27.05.2023).

В данной статье рассматриваются вариации трактовки финансовых результатов, механизм формирования финансового результата бухгалтерской финансовой отчетности и его отражение в бухгалтерской отчетности, которая с свою очередь имеет не малое значение для дальнейшей деятельности организации.

Ключевые слова: финансовый результат, прибыль, бухгалтерский учет, положительный финансовый результат, бухгалтерская отчетность, валовая прибыль.

Все предприятия получают итоговую денежную оценку в системе показателей финансовых результатов. Прибыль представляет собой существенный оценочный показатель, представляющий эффективность функционирования предприятия. Это источник для будущего роста. За счет прибыли осуществляются обязательства перед бюджетом, банками и другими обществами. Поэтому точность исчисления и распределения положительного финансового результата становиться важной задачей бухгалтерского учета.

Положительный финансовый результат, регулярно получаемый предприятием, указывает на эффективное и целесообразное использование активов предприятия, его основного и оборотного капитала в ходе деятельности.

Существует достаточно большое количество различных трактовок ученых о сущности финансовых результатов.

С. М. Бычкова, Д. Г. Бадмаева под финансовым результатом понимают оценочный показатель, который выражает экономическую эффективность деятельности предприятия. Он определяется показателем прибыли или убытка, формируемым в течение календарного (хозяйственного) года [1].

Г. В. Савицкая считает, сто «Финансовые результаты деятельности предприятия характеризуются суммой прибыли и уровнем рентабельности», где «прибыль — это часть чистого дохода, который получают субъекты хозяйствования после реализации продукции» [2].

И. А. Лысов раскрывает понятие «Финансовые результаты как системное понятие, которое отражает совместный результат от производственной и коммерческой деятельности предприятия в виде выручки от реализации, а также конечный результат финансовой деятельности в виде прибыли и чистой прибыли» [3].

Ознакомившись с некоторыми взглядами авторов, наиболее интересным представляется мнение Г. В. Савицкой, которая пишет, что финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности.

Таким образом, понятие финансовых результатов интерпретируется различными авторами по-разному. Оно трактуется в разных аспектах и с различной степенью детализации.

На основе определений различных авторов, можно прийти к выводу, что финансовый результат — это увеличение или уменьшение стоимости собственного капитала, формирующегося в процессе хозяйственной деятельности за счет чистой прибыли.

Определение финансового результата отождествляется с прибылью или убытком предприятия.

В течение отчетного года накопительным путем формируется финансовый результат на счете 99 «Прибыли и убытки» в форме либо убытка, либо прибыли.

Прибыль является не только важным качественным индикатором, но и одним из ключевых факторов, которые способствуют росту бизнеса, а для вероятных инвесторов служит характеристикой инвестиционной привлекательности.

Также к значимым показателям финансовых результатов относится и рентабельность. Показатель, который характеризует степень эффективности использования таких ресурсов как: материальных, трудовых, финансовых, информационных и других видов и является относительным показателем.

Результат финансовой деятельности предприятия образуется из результата от обычных видов деятельности, от прочих видов деятельности.

Для решения того к какой группе относится результат деятельности необходимо понимание, является ли такой доход предметом деятельности организации. Все организации на основании доходной части или иных факторов самостоятельно определяют, что относится к предмету деятельности.

Прибыль или убыток от продаж определяется путем вычитания от выручки по основной деятельности полной себестоимости товаров или услуги. По аналогии определяется и прибыль или убыток от прочих операций, в том числе реализации имущества.

Вся основные сведения о финансовых результатах предприятия содержатся в Отчете о финансовых результатах и Бухгалтерском балансе.

По данным отчетности проводится анализ результатов хозяйственной деятельности. Он то и является информационным звеном, связующим организацию с обществом, с ее партнерами, пользователями информации о деятельности организации.

Сведения о финансовом состоянии интересуют разных пользователей.

Соответственно, растет значимость финансовой стабильности предприятий.

Для анализа необходимо понимание состава бухгалтерской отчетности. Отчете о финансовых результатах содержит следующие виды прибыли:

— валовая прибыль — это разница между выручкой и себестоимостью продаж;

— прибыль от продаж представляется как разница между валовой прибылью и суммой коммерческих и административных расходов. Дает характеристику абсолютной экономической эффективности основной деятельности предприятия;

— прибыль до налогообложения, представляет собой финансовый результат от операционной, инвестиционной и финансовой деятельности предприятия за отчетный период;

— чистая прибыль за финансовый год рассчитывается, прибегнув к вычитанию из прибыли до налогообложения текущего подоходного налога и других обязательных платежей (штрафов, пеней и т. д.), и величины отложенных налоговых активов, а также добавления отложенных налоговых обязательств.

Выделяют следующие основные методики анализа отчета о финансовых результатах: горизонтальный анализ; вертикальный анализ; факторный анализ; трендовый анализ; расчет финансовых коэффициентов; сравнительный анализ.

Формат отчета предписан законом, но его состав зависит от бухгалтерского учета. Состав отчета зависит от учетной политики компании и профессионального суждения бухгалтерского отдела. Таким образом, отчет о финансовых результатах рассматривается для того, чтобы проанализировать состав финансовых результатах, чтобы получить наиболее прозрачную информацию о финансовом положении и эффективности деятельности предприятия, то есть дать оценку работе предприятия.

Из всего следует, что каждое коммерческое предприятие стремиться к получению положительного финансового результата. Учет финансовых результатов занимает центральное место среди всех наиболее важных вопросов во всей системе бухгалтерского учета, в связи с тем, что по его сведениям составляется информация о прибыли или убытке предприятия, по данным которой владельцы предприятия и административные сотрудники получают нужные информационные сведения для дальнейшего развития.

- Бычкова, С. М. Бухгалтерский учет и анализ: Учебное пособие / С. М. Бычкова, Д. Г. Бадмаева. — Санкт-Петербург: Питер, 2015. — 512 с.

- Савицкая, Г. В. Анализ хозяйственной деятельности предприятия: учебник / Г. В. Савицкая. — Москва: Инфра–М, 2013. — 384 с.

- Лысов, И. А. Понятие, сущность и значение финансовых результатов предприятия / И. А. Лысов // Вестник НГИЭИ. — 2015. — № 3(46)

- Кайран, А. В. Учет и анализ финансовых результатов / А. В. Кайран — Текст: непосредственный // Молодёжь Сибири — науке России: материалы международной научно-практической конференции. — Красноярск: Сибирский институт бизнеса, управления и психологии, 2018. — С. 79–81.

Основные термины (генерируются автоматически): финансовый результат, прибыль, бухгалтерский учет, положительный финансовый результат, бухгалтерская отчетность, валовая прибыль, вид прибыли, финансовая деятельность предприятия, финансовый результат деятельности предприятия, хозяйственная деятельность.

Источник: moluch.ru

Формирование финансового результата деятельности предприятия

Экономическая деятельность предприятия – это совокупность хозяйственных процессов и действий, которые позволяют достигать планируемого коммерческого результата.

Возникновение товарно-денежных отношений стимулировало появление различных форм предпринимательской деятельности. Например, малый и средний бизнес гибко и быстро адаптируются под изменения рынка. Крупный бизнес обладает ресурсами, часто определяет жизнедеятельность региона или целой отрасли.

Экономическая деятельность может осуществляться индивидом с целью дальнейшего участия в процессе обмена. Предприятия постоянно находятся в отношениях с другими предприятиями, государством и домашними хозяйствами. От сбалансированности взаимодействия со всеми субъектами зависит стабильность их функционирования. В реальном секторе основу составляет предпринимательство.

Перед созданием коммерческого дела определяется цель, а так же вид деятельности. Стоит отметить, что на предприятие представляет собой совокупность видов экономической деятельности, которые делят на вспомогательные и основные. Основные виды деятельности приводят к получению наибольшей выручки, позволяют реализовать самый большой объем готовой продукции, задействовать и эффективно использовать доступные факторы производства. Остальные виды деятельности считаются вспомогательными.

Китайский с нуля для начинающих

Увлекаем Китаем, китайским языком и культурой

Структура экономической деятельности определяет порядок и принципы управления, а так же доходы и расходы, которые оказывают влияние на конечный результат. Каждое предприятие в условиях рыночной экономики стремится увеличить прибыль, находящуюся в зависимости от размера выручки. То есть, предприниматель находит оптимальное соотношение расходов и доходов, которое позволяет ему не только регулярно выходить на положительную прибыль, но и формировать потенциал для ее увеличения.

Понятие финансового результата

Замечание 1

Финансовый результат работы предприятия представляет собой итог его деятельности, выраженный в денежной форме. Так же он может характеризовать уменьшение или прирост стоимости собственного капитала предприятия, произошедшие в ходе осуществления предпринимательства.

Результат экономической активности предприятия зависит от следующих параметров:

- Выручка от реализации.

- Чистая прибыль.

«Формирование финансового результата деятельности предприятия»

Готовые курсовые работы и рефераты

Решение учебных вопросов в 2 клика

Помощь в написании учебной работы

Бухгалтерский учет показывает финансовый результат в виде нераспределенной прибыли за рассматриваемый период. Из него вычитается сумма обязательных налогов и иных платежей. Чтобы рассчитать финансовый результат, на предприятии используется перечень показателей, а так же исследуются факторы, которые на него повлияли.

Финансовые результаты важны, прежде всего, для понимания целесообразности продолжения экономической деятельности предприятия. Государство интересуется финансовым результатом предприятия, так как от него зависит размер налоговых платежей. Собственник бизнеса и инвесторы по финансовому результату узнают о размере дивидендов, успешности проекта.

Анализ финансовых результатов проводится за счет исследования факторов, повлиявших на общую прибыль, то есть прибыль, которая формируется до налогообложения. Среди них отмечают объем продаж, который выражается в изменении переходящих остатков готовой продукции, выпуске, неоплаченной отгруженной продукции. Так же на него влияют структура продукции, ее себестоимость, качество, рынки сбыта, колебание цен, инфляция. Прибыль от прочей реализации зависит от продажи материальных и товарных ценностей, основных средств. Существуют так же внереализационные финансовые результаты, в структуру которых входят прибыль от участия дольщиков, доход от аренды, уплаченные штрафы, убытки от списания дебиторской задолженности, убытки от стихийных бедствий, доходы по ценным бумагам и валютным операциям.

Формирование результата работы предприятия

Изменение величины собственного капитала определяет финансовый результат предприятия. Размер капитала динамически изменяется с течением времени. В самом общем виде он состоит из:

- Продажи готовой продукции.

- Хозяйственных операции, которые составляют предмет деятельности компании (продажа основных фондов или их списание, получение арендных платежей, отказ от договорных отношений, завершение производственных процессов и другое).

Расчет финансового результата производится с помощью формулы:

Финансовый результат = Выручка + Прочие доходы – Прочие расходы

Этот показатель корректируется с учетом суммы понесенных потерь, затрат и доходов, которые были получены в результате не запланированных происшествий.

Финансовый результат расчитывается с помощью показателей, чей перечень устанавливается с учетом специфики работы предприятия. Существуют общие параметры, необходимые для финансового учета практически во всех компаниях, но особенности экономической деятельности так же должны быть учтены.

Например, на торговых предприятиях формирование коммерческого итога зависит от товарооборота, валовой прибыли, убытков от продаж, убытков до налогообложения, чистой прибыли и непокрытого убытка. Так же учитываются данные по себестоимости приобретенных товаров для перепродажи, расходы на управление, коммерческие расходы. В структуру коммерческих расходов входят материальные затраты, оплата труда, амортизация и прочее. Элементами финансового результата экономической деятельности торгового предприятия являются сальдо процентов к получению и уплате, доходы от участия в других организациях, сальдо доходов и расходов по прочим позициям, налоговые отчисления.

Источник: spravochnick.ru