Одной из основных проблем охраны труда является неверное понимание того, как «работают» опасности. Многие привыкли полагать, что опасность исходит от человека, т.е. работника. Конечно, человеческий фактор может играть роль в нарушениях инструкций и приводить к несчастным случаям, но именно условия труда оказывают большое влияние на трудовую дисциплину, на качество труда и являются причиной производственного травматизма и заболеваний.

Чтобы улучшить условия труда нужно прежде всего их оценить и выявить опасности и риски для работника. Предприятия несут огромную ответственность за обеспечение безопасности своих сотрудников, поэтому важно знать слабые места технологического процесса и уметь правильно оценивать безопасность тех или иных работ.

Выявление или идентификация рисков — это процедура выявления наиболее существенных качественных и количественных характеристик риска. Единой методики оценки рисков нет: работодатель может использовать уже существующую или разработать свою.

Стратегия бизнеса определяет его риски

Обязательно ли оценивать риски?

Согласно Приказу Минтруда от 19.08.2016 г. №438Н работодатель обязан принимать меры по предупреждению несчастных случаев и случаев ухудшения здоровья работников, производственного травматизма и профессиональных заболеваний, в том числе посредством управления профессиональными рисками. Работодатель обязан организовать управление профессиональными рисками.

Непроведение оценки рисков (ч. 1 ст. 5.27.1 КоАП) предусматривает наступление административной ответственности.

Проект изменения 10-го раздела ТК по охране труда предусматривает необходимость работодателя ознакомиться с уровнем профессиональных рисков в отношении конкретных сотрудников помимо условий труда по результатам специальной оценки.

Повторные нарушения (ч. 5 ст. 5.27.1 КоАП) предусматривают наступление ответственности в отношении организаций и должностных лиц за аналогичные нарушения об охране труда и повторные нарушения.

Предусмотрен штраф до 40 000 руб. для должностных лиц и до 200 000 руб. для организаций. Должностное лицо может быть дисквалифицировано на срок до 3-х лет, а деятельность компании приостановлена на срок до 90 суток.

Повторным считается не смежное и не похожее нарушение, а аналогичное, за которое либо должностное лицо, либо организация были привлечены к ответственности.

Со вступлением в силу Приказа Роструда от 21.03.2019 г. № 77н инспекторы получили полный перечень документов, которые подлежат проверке, а также в какой последовательность нужно контролировать оценку профессиональных рисков. Перечень документов, подлежащих проверке по профессиональным рискам указана в пункте 10:

а) перечень (реестр) опасностей;

б) документ (раздел Положения о СУОТ работодателя), описывающий используемый метод (методы) оценки уровня риска;

в) документ, подтверждающий проведение оценки уровней рисков, с указанием установленных уровней по каждому риску;

Как правильно рассчитать риск на сделку? Практический пример для биржи BINANCE.

г) документ, содержащий перечень мер по исключению, снижению или контролю уровней рисков.

Методика «Произведение значений тяжести и вероятности»

По определению, представленному в ICH Q9 (Часть 3 GMP):

Риск – это совокупность вероятности и тяжести последствий. Другими словами, критичность риска всегда определяется значением вероятности вреда, умноженного на значение тяжести его последствий.

Риск = Вероятность × Тяжесть последствий вреда

Именно поэтому все методы оценки рисков основаны на последовательном определении потенциальных опасностей, связанных с объектом оценки («Что может случиться?»), выявлении вероятности их появления («Какова вероятность, что это произойдет?») и оценке возможных последствий («Каковы могут быть последствия?»). Т.е. независимо от применяемого метода мы получаем ответ на каждый из трех ключевых вопросов, заявленных в ICHQ9. Ответы на эти вопросы всегда приведут нас к значению риска, которое может быть выражено качественно (риск неприемлемый, серьезный или незначительный) или количественно (величина риска в баллах).

Таблица 2 – Пример количественной оценки риска (в баллах)

Последствия вреда

( S )

Риск

(Р× S )

Характеристика риска

Неприемлемый

Серьезный

Незначительный

А что дальше?

Оценка производственных рисков по ГОСТ Р 12.0.010-2009.

В данном ГОСТе понятие «риск» определяется как «сочетание (произведение) вероятности (или частоты) нанесения ущерба и тяжести этого ущерба.» В общем случае риск рассчитывают суммированием произведений возможных дискретных значений ущерба здоровью и жизни работника Ui на вероятности их наступления Pi:

(1) ,

где R—риск

N— количество дискретных значений возможных ущербов (одного типа, одной размерности) или объединяющих их групп.

Вычисляемое по формуле (1) значение является математическим ожиданием дискретной случайной величины – ущерба здоровью и жизни работника. Если ущерб U является непрерывной случайной величиной, имеющей плотность распределения вероятностей F(U), то риск рассчитывают по формуле:

(2).

Интеграл берут по всему интервалу изменения ущерба U.

Характеристики случайных чисел, в том числе значения вероятности и ущерба, как правило, определяют по репрезентативной ограниченной по объему и времени выборке. В этом случае формула (1) приобретает следующий вид:

(3),

где R* – статистическая оценка риска;

Pi* – частота наступления Ui ущерба здоровью и жизни работника.

В соответствии с пунктом 4.2. из этого ГОСТа, оценку риска возможно выполнять прямыми и косвенными методами. Каким именно из этих двух методов воспользоваться укажет цель оценки риска, а также объем информации для анализа и особенности решаемых задач.

Прямые методы – оценка рисков, при которой используют информацию по выбранным показателям риска или сами показатели ущерба и вероятность их наступления.

Если имеется достаточное количество статистической информации для точности оценки, то значение показателя риска оценивают методом многомерного статистического анализа.

Если же необходимой статистической информации о значениях выбранных показателей рисков недостаточно или нужно выявить влияние опасностей на риски, то расчет рисков проводят экспертными методами, с использованием формул, указанных выше. Также следует идентифицировать опасности, определить их последствия и выбрать показатель ущерба и вероятность его наступления, затем рассчитать риски.

При оценке рисков прямыми методами применяют определенные показатели, указанные в таблице ниже.

Косвенные методы – оценка рисков с использованием показателей, которые имеют причинно-следственную связь с рисками и характеризуют отклонение контролируемых условий от нормальных условий. К таким показателям относятся:

- отклонение рассчитанных или измеренных вредных и/ или опасных факторов производственной среды от ПДК, ПДУ и других предельных значений. К таким факторам может относиться превышение концентрации пыли в воздухе рабочей зоны, повышенный уровень шума и т.д.

- отношение не выполненных нормативных требований охраны труда к их общему количеству

Для оценки профессионального риска, косвенным методом, в соответствии с Приложением В ГОСТ Р 12.0.010-2009, необходимы:

1. Материалы специальной оценки условий труда на рабочих местах;

2. Протоколы измерений (оценок), проведенных на рабочих местах, в рамках производственного контроля;

3. Протоколы измерений (оценок), выполненных в ходе мероприятий по контролю, проводимых, например, Федеральной службой по надзору в сфере защиты прав потребителей и благополучия человека (при наличии).

Пример трехуровневой шкалы оценки значимости рисков

| Интервал значений риска | 0 – 5 | 6 – 10 | 11 – 15 |

| Значимость риска | Низкий | Умеренный | Высокий |

Разработка собственной методики оценки рисков на предприятии

Оценка рисков на любом предприятии может быть выполнена по своей методике. Однако, прежде чем приступить к оценке рисков, необходимо проанализировать ситуацию на предприятии: выявить источники опасностей, а также рассчитать последствия и потенциальный ущерб в случае наступления неблагоприятного события. Поэтому в собственную методику организации также необходимо внести и анализ рисков, который поможет не только создать комплекс мероприятий по избеганию основных угроз для компании, но подготовить инструктажи для работников и руководителей для обеспечения безопасности.

Для получения наиболее компетентного мнения создается группа по анализу рисков согласно Приказу от 19 августа 2016 г. № 438н «Об утверждении типового положения о системе управления охраной труда», куда обязательно должен войти и специалист по охране труда. Это необходимо для того, чтобы получить экспертную оценку от специалистов, непосредственно задействованных в рассматриваемой области работы.

При этом методика должна соответствовать следующим требованиям:

- быть относительно простой и доступной;

- обеспечивать количественную оценку уровня индивидуального и коллективного профессионального риска;

- учитывать условия труда, состояние здоровья работника, профессиональную заболеваемость и травматизм;

- обеспечивать воспроизводимость;

- быть пригодной для оценки эффективности профилактических мероприятий;

- использоваться для целей системы обязательного социального страхования.

Результатом проведения оценки риков становится матрица рисков. Пример такой матрице представлен ниже.

Автоматизация процесса управления рисками

Как показывает практика, процесс идентификации и оценки рисков, а также разработки мероприятий по управлению рисками является достаточно трудоемким, в особенности для предприятий с большим количеством сотрудников и осуществляемых производственных операций. Ведь,

Чем больше в организации определено всевозможных профессиональных рисков и принято мер по управлению ими, тем меньше будет вероятность наступления неблагоприятных событий в последующем. См. статью “ Производственный травматизм”

Автоматизация данного процесса позволит упростить проведение работ по идентификации и оценке рисков, а также осуществлять контроль за выполнением мероприятий по управлению рисками. Появится возможность использовать уже ранее указанные данные о количестве сотрудников на каждом рабочем месте, о рабочих местах с опасными производственными факторами, отслеживать исполнение мероприятий с помощью напоминаний. Программа помогает осуществлять оценку и переоценку рисков при минимальных временных затратах, а также проводить внеплановую оценку рисков на основании произошедших неблагоприятных событий (несчастные случаи, профзаболевания).

Источник: consot.ru

Оценка риска предприятия на основе показателей финансовой отчетности

Кутафьева, Л. В. Оценка риска предприятия на основе показателей финансовой отчетности / Л. В. Кутафьева. — Текст : непосредственный // Молодой ученый. — 2013. — № 10 (57). — С. 326-329. — URL: https://moluch.ru/archive/57/7939/ (дата обращения: 07.06.2023).

Оценка риска занимает одно из важнейших мест в системе управления риском. Такая оценка подразумевает процесс, при котором качественно или количественно определяется величина (степень) риска.

Оценку финансового положения предприятия следует проводить, опираясь на главные документы финансовой отчетности, такие, как бухгалтерский баланс и отчет о прибылях и убытках.

На основе данных бухгалтерского баланса составим аналитическую таблицу по видам ликвидности (текущей платежеспособности). Даная таблица является одной из важнейших характеристик финансового состояния организации, которая определяет возможность своевременной оплаты по счетам и является одним из показателей банкротства [1]:

(1)

2009 год: Коб.л = 62846881/44371138= 1,42

2010 год: Коб.л = 43416567/17181227= 2,53

2011 год: Коб.л = 98515992/37207484= 2,65

По всем отчетным годам данный коэффициент больше 1, что говорит о том, что у анализируемого предприятия низкий финансовый риск (норматив=1,5–2,5).

Коэффициент абсолютной ликвидности(Кал) характеризует степень мобильности активов предприятия, обеспечивающей своевременную оплату по своей задолженности, и определяется из выражения [1]:

(2)

где: Кал — коэффициент абсолютной ликвидности;

Дс — денежные средства;

Кфо — краткосрочные финансовые обязательства.

2009 год: Кал = 1569/14422432= 0,00004

2010 год: Кал = 2594/16165428=0,00015

2011 год: Кал = 1755/22503107=0,00005

Нормальным считается значение коэффициента более 0,2. Чем выше показатель, тем лучше платежеспособность предприятия.

По нашим расчетам коэффициент Кал намного ниже норматива и поэтому предприятие считается неплатежеспособным. Но с другой стороны, высокий показатель может свидетельствовать о нерациональной структуре капитала, о слишком высокой доле неработающих активов в виде наличных денег и средств на счетах.

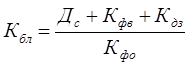

Коэффициент быстрой (срочной) ликвидности характеризует, какая часть текущих обязательств может быть погашена не только за счет наличности, но и за счет ожидаемых поступлений за отгруженную продукцию.

Коэффициент быстрой (срочной) ликвидности (Кбл) определяется по следующей формуле [1]:

(3)

где: Кбл — коэффициент быстрой ликвидности;

Дс — денежные средства;

Кдз — краткосрочная дебиторская задолженность;

Кфв — краткосрочные финансовые вложения;

Кфо — краткосрочные финансовые обязательства.

2009 год: Кбл = (1569+60418666) /44371138=1,36

2010 год: Кбл = (2594 +42568614)/17181227=2,48

2011 год: Кбл = (1755+94315448):37207484=2,53

Из расчетов следует, что у исследуемого предприятия наблюдается тенденция к увеличению данного коэффициента, который характеризует способность компании отвечать по своим текущим обязательствам с использованием наиболее ликвидных активов.

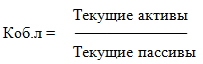

Коэффициент текущей ликвидности (общий коэффициент покрытия) (Ктл) показывает степень покрытия текущими активами краткосрочных обязательств. Он вычисляется как отношение текущих (оборотных) активов к краткосрочным обязательствам (текущим пассивам, краткосрочной задолженности) [1]:

Ктл = (4)

где: Ктл — коэффициент текущей ликвидности;

Св — стоимость высоколиквидных средств;

Сс — стоимость средств средней ликвидности;

То — текущие обязательства предприятия.

2009 год: Ктл = 62846881/44371138= 1,42

2010 год: Ктл = 43416567/17181227= 2,53

2011 год: Ктл = 98515992/37207484= 2,65

Данные показатели позволяют определить способность предприятия оплатить свои краткосрочные обязательства в течение отчетного периода.

У предприятия имеется финансовая возможность оплатить свои краткосрочные обязательства в течение 2010–2011 отчетных периодов.

Коэффициент материального покрытия характеризует степень зависимости ликвидности от наличия материально-производственных запасов и затрат [1]:

(5)

2009 год: Км.пок = 1379606/ 44371138= 0,03

2010 год: Км.пок = 1373127/ 17181227= 0,08

2011 год: Км.пок = 2980671/ 37207484= 0,08

Так как удовлетворительным считается коэффициент со значением в интервале от 0,5 до 1,0, то отсюда следует, что у предприятия нет достаточной материально-производственной базы, чтобы иметь возможность хотя бы ими покрыть свои обязательства.

Рассчитанные показатели ликвидности предприятия отображены в таблице 1.

Показатели ликвидности ОАО «Оренбургнефть» за период с 2010 по 2011 гг.

Показатели

2010 г.

2011 г.

Отклонения

Коэффициент общей ликвидности

Коэффициент абсолютной ликвидности

Коэффициент быстрой ликвидности

Коэффициент текущей ликвидности

Коэффициент материального покрытия

Из данных таблицы 1 видно, что по финансовым показателям ОАО «Оренбургнефть» два коэффициента — коэффициент общей ликвидности и коэффициент текущей ликвидности совпали по значению (Ктл=Кол=2,65), коэффициент абсолютной ликвидности (Кал=0,00015 на конец 2010 года, на конец 2011 года=0,00005), коэффициент материального покрытия (Км.пок = 2010=2011=0,08).

Результаты анализа ликвидности важны для кредиторов и инвесторов.

Итоговая таблица по ликвидности баланса, тыс.руб

Коэффициенты

Эталон

На конец 2009 года

На конец 2010 года

На конец 2011 года

Коэффициент общей ликвидности

Источник: moluch.ru

4.2. Оценка предпринимательских рисков

В процессе управления риском особый интерес представляет механизм оценки предпринимательского риска, по которому рассчитывается риск, влияющий на результаты предпринимательской деятельности. Оценка риска — это определение количественным или качественным способом величины (степени) риска. Следует отметить, что целостной теории оценки предпринимательского риска в отечественной экономической науке нет, так как всякая теория основывается на концепции, которая является обобщением практики, а практики свободного предпринимательства в России пока недостаточно.

В процессе принятия предпринимательского решения в любой сфере деятельности (открытие нового дела, заключение сделок на покупку и/или продажу товаров и услуг, вложение временно свободных денежных средств в новый проект, получение кредита и др.) перед предпринимателем стоит задача выбора только одного, которое бы отвечало его требованиям. Для этого предпринимателю необходимо проанализировать все возможные варианты решения и их последствия.

Оценка предпринимательского риска и достоверность расчетов зависят от опыта предпринимателя и от ситуации, в которой принимается решение. Если решение принимается в условиях определенности, предприниматель точно знает результат каждого из вариантов решения. Примером могут служить депозитные сертификаты, когда достоверно известно, какой процент прибыли будет получен на вложенные средства.

Однако в условиях рынка предпринимателю приходится принимать решение в условиях неопределенности, так как в этой экономической системе ни один из хозяйствующих субъектов заранее не знает, какое решение примут остальные. На деятельность предпринимательской фирмы оказывает влияние ряд факторов, которые мешают воплощению намеченных планов. Следует заметить, что неопределенность может возникнуть даже при вполне ясном однозначном выборе, в случае если решение принимается в условиях, когда состояние внешней среды неизвестно или быстро меняется.

На наш взгляд, следует различать качественную и количественную оценку предпринимательского риска. Качественная оценка может быть сравнительно простой, ее главная задача — определить возможные виды риска, а также факторы, влияющие на уровень риска при выполнении определенного вида деятельности. Как правило, качественный анализ предпринимательского риска проводится на стадии разработки бизнес-плана. На данном этапе оценки риска предприниматель должен выявить основные виды рисков, влияющие на результаты предпринимательской деятельности.

В исследованиях, посвященных проблеме риска, встречаются разные подходы к определению критерия количественной оценки риска. Рассмотрим основные из них.

Если исходить из того, что предпринимательский риск — вероятность неудачи, то в этом случае критерием оценки риска является вероятность того, что полученный результат окажется меньше требуемого значения (намечаемого, планируемого, прогнозируемого).

где R — критерий оценки риска;

D tr — требуемое (планируемое) значение результата;

D — полученный результат.

Однако данный метод позволяет оценить уровень риска только после получения определенного результата, тогда как предпринимателя интересует оценка риска на этапе принятия решения.

Л. А. Растригин в работе «Этот случайный, случайный мир» предлагает в качестве критерия оценки риска абсолютную величину, которая определяется как произведение ожидаемого ущерба на вероятность того, что этот ущерб произойдет.

где R — степень риска;

У — ожидаемый ущерб;

Р (У) — вероятность ущерба

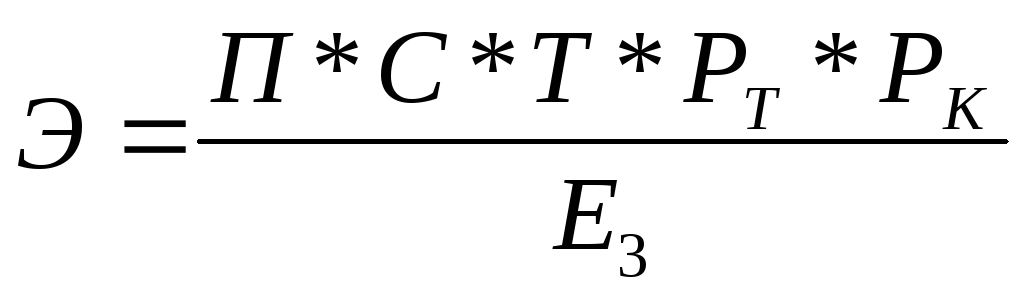

Определенный интерес для выяснения степени экономического риска (как вероятности технического и коммерческого успеха) представляет собой подход, предложенный американскими экономистами при оценке технических нововведений. Ценным в данном методе является стремление учесть вероятностный характер ожидаемого результата в условиях неопределенности, все затраты и весь ожидаемый эффект.

где Э — эффективность реализации нововведений; П — ежегодный объем продаж нового изделия; С — продажная цена изделия;

Т — жизненный цикл новшества (предполагаемый срок производства нового изделия или период от его освоения до снятия с производства);

Рт — вероятность технического успеха (вероятность практического повторения исследовательских идей в новой продукции);

Рк — вероятность коммерческого успеха (возможность сбыта продукции на рынке и получение ожидаемых прибылей);

Ез — сумма затрат на реализацию, включая затраты на разработку, освоение производства и текущие производственные затраты.

Вероятность коммерческого и технического успеха, то есть учет риска и оценка его степени, определяются в зависимости от характера продукции, которую предполагается получить в результате реализации и других факторов. Каждый из них может быть определен по табл. 4.1, помогающей вычислить вероятность успеха проекта.

ФАКТОРЫ, ВЛИЯЮЩИЕ НА ОЦЕНКУ ВЕРОЯТНОСТИ ПРОЕКТА

Изделие хорошо известно, оценено

Требования к изделию определены, но характеристики — лишь в общих чертах

Изделие на стадии проекта, требования известны в общих чертах

Обычный производственный процесс. Можно использовать существующее оборудование

Необходимы некоторые новые технологии и модернизация производственного процесса

Большинство технологий будет новых, необходимы новые методы производства

Потребуются лишь лабораторные исследования или опытное производство образцов

Необходимы большие теоретические исследования и значительные эксперименты

Необходима широкая исследовательская и экспериментальная работа

Фирма имеет преимущество в патентах и лицензиях

Относительно свободная возможность использовать патенты и лицензии

Преимущественное положение в патентах и лицензиях имеют конкуренты

Персонал — специалисты в данной области

Специалисты — как у конкурентов

Отсутствие у персонала опыта в данной области

В общем плане существующие методы оценки предпринимательского риска можно разделить на следующие:

— статистический метод оценки;

— метод экспертных оценок;

Особый интерес представляет количественная оценка предпринимательского риска с помощью методов математической статистики. Главные инструменты данного метода оценки — дисперсия, стандартное отклонение, коэффициент вариации.

Рассмотрим данный метод на конкретном примере: оценка риска по хозяйственным контрактам. Обществу с ограниченной ответственностью «Интерлес» необходимо оценить риск того, что покупатель оплатит товар в срок при заключении договора поставки продукции. Исходные данные для анализа сведены в табл. 4.2, при этом сделки с данными партнерами ООО «Интерлес» заключались в течение 10 месяцев.

СРОК ОПЛАТЫ СЧЕТА ПОКУПАТЕЛЕМ

Перед фирмой стоит задача: определить срок оплаты счета в анализируемом месяце.

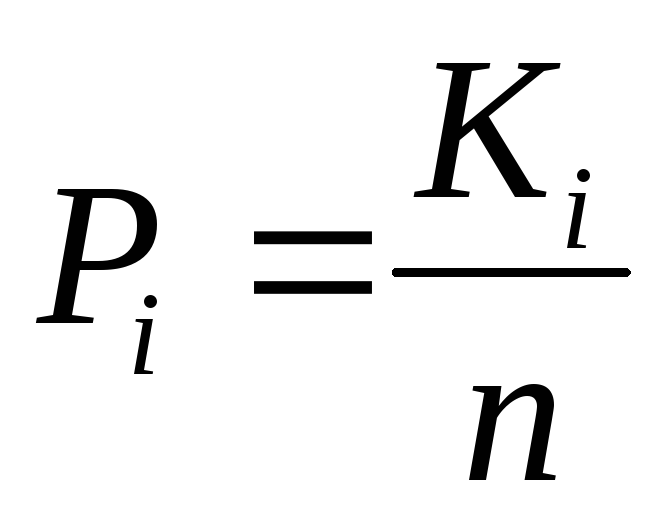

При расчете во избежание ошибок рекомендуется использовать средневзвешенные величины. В первую очередь необходимо определить средневзвешенный срок оплаты счета по формуле:

где R — средневзвешенный срок оплаты;

Ri — срок оплаты по месяцам;

Рi — вероятность наступления i-ro значения, которая рассчитывается по следующей формуле:

(2)

где Ki — количество повторившихся значений признака;

n — общее количество событий.

Вероятности оплаты счета, рассчитанные по формуле 2, сведены в табл. 4.3.

ВЕРОЯТНОСТИ ОПЛАТЫ СЧЕТА

Подставляя исходные данные и рассчитанные вероятности оплаты счета в формулу 1, определяем средневзвешенный срок оплаты счета:

Ra = 70 * 0.2+39 * 0.1+58 *0.1+75*0.1 +80 *0.1+120*0.1 +42 * 0. 1 +50 * 0. 1+ +80 *0. 1 = 68.4,

Rb = 50 *0.2+63 *0.1+32 *0.1+89 *0.1+61 *0.1+45 *0.1+ 31*0.1+51*0.1+55*0.1 =52.7,

Рискованность данной сделки определяется с помощью стандартного отклонения, которое определяет разброс, то есть возможное отклонение как в худшую, так и в лучшую сторону ожидаемого значения рассчитываемого показателя от его среднего значения. Чем больше величина стандартного отклонения, тем больше разброс возможного результата, а следовательно, выше предпринимательский риск данной сделки. Данная величина определяется по формуле:

σ = (3)

где σ — стандартное отклонение;

D — дисперсия, которая в свою очередь рассчитывается по следующей формуле:

(4)

С помощью формул 3, 4 рассчитываем стандартное отклонение для данного примера.

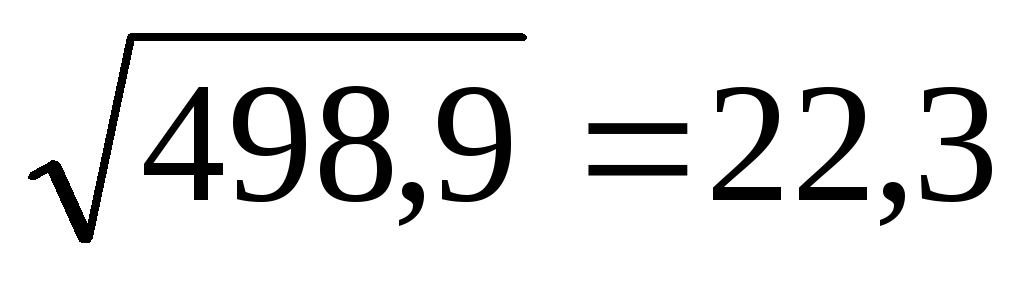

Da = (70 — 68) 2 * 0.2+(39 — 68) 2 * 0.1 +(58 — 68) 2 * 0.1 + (75 — 68) 2 * 0.1+(80 — 68) 2 * 0.2+(120 — 68) 2 *0.1 + (42 — 68) 2 * 0.1 +(50 — 68) 2 *0.1= 498.9,

σ =

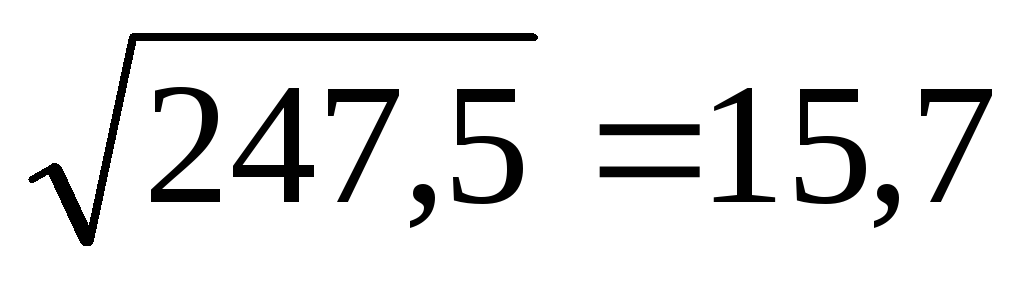

Db = (50 — 53) 2 * 0.2+(63 — 53) 2 * 0.1+(32 — 53) 2 *0.1 +(89 — 53) 2 * 0.1+(61- 53) 2 * 0.1+(45 — 53) 2 *0.1 + (31 -53) 2 * 0.1+(55-53) 2 *0.1+(51-53) 2 *0.1 = 247.5,

σ =

Таким образом, нами рассчитаны стандартное отклонение и средний срок оплаты счета для двух вариантов сделки. При этом видно, что заключение сделки с фирмой В для ООО «Интерлес» менее рискованно, так как и средний срок оплаты, и разброс результата для этой фирмы меньше.

В случае, когда необходимо сравнить два варианта сделки с разным ожидаемым результатом и разным риском, особый интерес представляет показатель, который называется коэффициентом вариации. Данный показатель дает характеристику размера риска на единицу ожидаемого результата и рассчитывается по формуле:

где γ — коэффициент вариации.

Благодаря сравнению коэффициентов вариации двух проектов выбирается проект с меньшим коэффициентом. Таким образом, чем ниже коэффициент вариации, тем меньше размер относительного риска.

Для рассматриваемого примера:

В данном случае для ООО «Интерлес» заключение сделки с фирмой В менее рискованно.

С помощью статистического метода оценки риска, то есть на основе расчета дисперсии, стандартного отклонения и коэффициента вариации можно оценить риск не только конкретной сделки, но и предпринимательской фирмы в целом (проанализировав динамику ее доходов) за некоторый промежуток времени.

Преимуществом данного метода оценки предпринимательского риска является несложность математических расчетов, а явным недостатком — необходимость большого количества исходных данных (чем больше массив, тем достовернее оценка риска). Статистическим методом невозможно пользоваться, если исследуемый объект — недавно зарегистрированная коммерческая организация или если о ней нет достоверной информации. Следует отметить, что дисперсия сигнализируете наличии риска, но при этом скрывает направление отклонения от ожидаемого значения, так как в формуле 4 стоит квадрат разности, а предпринимателю важен знак (+ или -) этого отклонения, для того чтобы знать, что наиболее вероятно — потери или прибыль — в результате совершения данной сделки.

Кроме статистического метода, существует метод экспертной оценки риска. Экспертный метод может быть реализован путем обработки мнений опытных предпринимателей и специалистов. Желательно, чтобы эксперты сопровождали свои оценки данными о вероятности возникновения различных величин потерь. Можно ограничиться получением экспертных оценок вероятностей допустимого критического риска либо оценить наиболее вероятные потери в данном виде предпринимательской деятельности.

Каждому эксперту, работающему отдельно, предоставляется перечень возможных рисков и предлагается оценить вероятность их наступления, основываясь, например, на следующей системе оценок:

0 — несущественный риск;

25 — рисковая ситуация, вероятнее всего, не наступит;

50 — о возможности рисковой ситуации нельзя сказать ничего определенного;

75 — рисковая ситуация, вероятнее всего, наступит;

100 — рисковая ситуация наступит наверняка.

Затем оценки экспертов подвергаются анализу на их противоречивость и должны удовлетворять следующему правилу: максимально допустимая разница между оценками двух экспертов по любому виду риска не должна превышать 50, что позволяет устранить недопустимые различия в оценках экспертами вероятности наступления отдельного риска.

Разновидностью экспертного метода является метод Дельфи. Он характеризуется анонимностью и управляемой обратной связью. Анонимность членов комиссии обеспечивается путем физического разделения, что не дает им возможности обсуждать ответы на поставленные вопросы.

Цель такого разделения — избежать «ловушек» группового принятия решения, избежать доминирования мнения лидера. После обработки результата через управляемую обратную связь обобщенный результат сообщается каждому члену комиссии. Основная цель этого — позволить ознакомиться с оценками других членов комиссии, не подвергаясь давлению из-за знания того, кто конкретно дал ту ил и иную оценку. После этого оценка может быть повторена.

При экспертной оценке предпринимательского риска большое внимание следует уделять подбору экспертов, так как именно от правильности их оценок зависит решение о выборе того или иного предпринимательского проекта.

Еще один важный метод исследования риска — это моделирование задачи выбора с помощью «дерева решений». Данный метод предполагает графическое построение вариантов решений, которые могут быть приняты. По ветвям «дерева» соотносят субъективные и объективные оценки возможных событий. Следуя вдоль построенных ветвей и используя специальные методики расчета вероятностей, оценивают каждый путь и затем выбирают менее рискованный.

Однако, по нашему мнению, для оценки предпринимательского риска данный метод не совсем подходит по ряду причин:

— это очень трудоемкий метод;

— в «дереве» учитываются только те действия, которые намерен совершить предприниматель, и только те исходы, которые с его точки зрения могут иметь место. При этом совсем не учитывается влияние внешней среды на деятельность предпринимательской фирмы, а, как уже было отмечено, предприниматель не всегда может предвидеть действия партнеров, конкурентов.

Метод аналогий используется в том случае, если другие методы оценки риска неприемлемы. При использовании аналогов применяются базы данных о риске аналогичных проектов или сделок, исследовательских работ проектно-изыскательских учреждений. Полученные таким образом данные обрабатываются для выявления зависимостей в законченных проектах с целью учета потенциального риска при реализации нового предпринимательского проекта или сделки.

Комбинированный метод представляет собой объединение нескольких отдельных методов или их отдельных элементов. Примером может служить оценка предпринимательского риска на основе расчета вероятности нежелательного исхода сделки. В данном случае анализ риска производится с помощью элементов статистического, экспертного методов, а также метода аналога.

При принятии любого решения (открытие нового дела, заключение сделки купли-продажи, покупка акций) предпринимательская фирма может нести потери в результате действия непредвиденных факторов ил и в тех случаях, если влияние факторов, усиливающих предпринимательский риск, оценено неправильно. Поэтому при оценке риска предпринимателя в первую очередь интересует, какова вероятность того, что в результате принятия решения произойдут потери для предпринимательской фирмы, то есть вероятность нежелательного исхода.

Вероятность при этом означает возможность получения определенного результата. Для предпринимателя расчет данного критерия представляет известную трудность, так как вероятность наступления того или иного события зависит не только от природы неопределенных событий, но и от надежд, которые предприниматель возлагает на них. Существует два метода определения вероятности нежелательных событий:

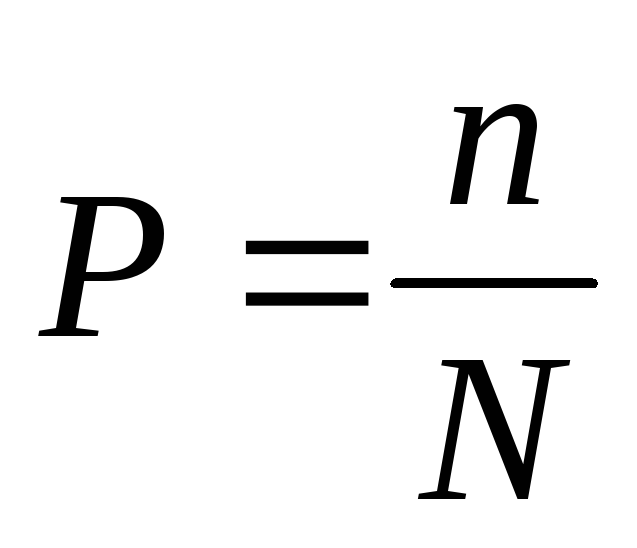

Объективный метод основан на вычислении частоты, с которой тот или иной результат был получен в аналогичных условиях. В этом случае расчет вероятности проводится на основании фактических данных по формуле:

где Р — вероятность нежелательного исхода;

n — число событий с неуспешным для предпринимателя исходом;

N — общее число аналогичных событий как с успешным, так и с неуспешным исходом.

Следует заметить, что знаменатель этой дроби — общее число случаев в прошлом опыте предпринимателя — должен представлять собой не просто количество неудачно проведенных предпринимательской фирмой сделок, а общее число, включающее еще и успешно осуществленные операции данного вида. При несоблюдении этого условия значение вероятности нежелательного исхода, а следовательно, и риска осуществления рассматриваемой сделки окажется необоснованно завышенным. Иными словами, предприниматель может оценить вероятность неудачи объективным способом в том случае, если он имеет опыт работы в области определяемых событий. Например, если какая-либо сделка совершалась в прошлом в приблизительно одинаковых условиях с одним и тем же партнером несколько раз.

Но не всегда предприниматель обладает информацией для применения объективного метода оценки вероятности нежелательного исхода. В этом случае предпринимательская фирма может обратиться за информацией к консалтинговой фирме либо оценить вероятность субъективным способом, если требуется быстрое принятие решения. Субъективная вероятность является предположением относительно определенного результата. Этот метод определения вероятности нежелательного исхода основан на суждении и наличном опыте предпринимателя.

В данном случае в соответствии с прошлым опытом и интуицией предпринимателю необходимо сделать цифровое предположение о вероятности событий. При этом следует учитывать два ограничения:

- Рi = 1, то есть сумма вероятностей всех событий равна 1;

- О ≤ Рi< 1, вероятность отдельного события должна быть больше или равна 0 и меньше 1.

Источник: studfile.net