Похожие темы научных работ по экономике и бизнесу , автор научной работы — Рыков Сергей Владимирович

Применение консолидированной отчетности по РПБУ для оценки результатов деятельности банковской (консолидированной) группы

Управление рисками в стратегии развития современного коммерческого банка

Теоретические основы построения системы показателей результатов деятельности коммерческих банков

Методологические подходы к управлению прибылью коммерческого банка

Анализ финансово-экономических показателей деятельности коммерческих банков

i Не можете найти то, что вам нужно?

Попробуйте сервис подбора литературы.

i Надоели баннеры? Вы всегда можете отключить рекламу.

Текст научной работы на тему «Роль финансового анализа в управлении деятельностью коммерческих кредитных организаций»

Роль финансового анализа в управлении деятельностью коммерческих кредитных организаций

СТИ НИТУ МИСиС г. Старый Оскол

Одной из главных миссий коммерческого кредитного института является получение необходимого уровня финансовых средств. Говоря об этом, работа банка возможна только при соблюдении им определенных ограничений. Степень соблюдения банками в своей работе таких ограничений как: минимально допустимый размер абсолютной и относительной объема капитала; уровень сопровождающих активы риски и ликвидность; цена приобретения и привлечения пассивов; уровень иных рисков, которые присущи банковской деятельности и так далее, отражается в обобщающей финансово-экономической характеристике кредитной организации — его финансовом состоянии.

Анализ банков. Источники дохода и риски банковской индустрии. Инвестировать в акции банков или нет?

Из этого вытекает, что анализ финансовых результатов деятельности банка, в одной точки зрения позволит установить контроль соблюдения установленных Банком России пропорций и нормативов, а с другой, кредитные организации являются акционерными коммерческими организациями, которые функционируют на рынке только с целью получения и увеличения прибыли, несущими риск, который может привести к непредвиденным расходам, убыткам и неполучению дохода, покрываемым за счет собственных ресурсов. Проведение финансового анализа дает возможность управлять финансовой устойчивостью, кредитоспособностью и платежеспособностью с учетом отдельных ее сторон, а также отслеживать выполнение установленных нормативов.[1]

Финансовый анализ представляет собой многообразие методов исследования процесса организации и направления денежных ресурсов кредитного института, и помимо этого, доста-

точности финансовых средств, нужных для формирования эффективной банковской работы. Одним из важных направлений финансового анализа является анализ финансового состояния.

Анализ финансового состояния проводится с целью:

— оценивания оперативного и долгосрочного финансового состояния кредитной организации;

— увеличения скорости развития кредитного учреждения с позиций их финансового обеспечения;

— привлекательных и доступных источников финансовых ресурсов;

— возможности и целевого назначения их использования;

Все, что нужно знать о профессии бизнес-аналитика

— прогнозирование положения банка на рынке ссудных капиталов.

Пользователей информации, отражающей результаты анализа, можно разбить по двум критериям: на внутренней позиции (клиенты, вкладчики, кредиторы финансово-кредитной организации, акционеры, совет управления банком, банковский персонал); на внешней позиции (Центральный банк, органы банковского надзора).

Роль анализа финансового состояния в управлении работой коммерческих кредитных институтов, повышении надежности и качества управления является очень ответственной, трудоемкой и глобальной. Содержание и значение анализа финансового состояния в управлении коммерческим банком представлены на рисунке 1.

Значимой особенностью финансового анализа в финансово-кредитных организациях является то, что их работа непрерывно и тесно связана с процессами, которые происходят в финансовой и кредитной сферах, где собственно они и функционируют. Исходя из этого, необходимо отметить, что проведению финансового анализа в банке должен предшествовать этап анализа окружающей его среды, а именно: финансово-экономической, деловой и политической сферы деятельности. [2]

В нашей стране, не всегда используется такая информация, для оценки финансового состояния банка, и в целом для прове-

дения финансового анализа. Во многих случаях, анализ финансового положения кредитной организации базируется на отчетных, балансовых данных финансово-кредитной организации.

Акализ окружающей фжаксоБО-экокомкческой и политической среды

Анализ состояния банковского бизнеса

Анализ как информациожо-аналитическое обеспечение принятия аналитических решений

Рисунок 1 — Содержание анализа финансового состояния

Главным источником информации, для осуществления финансового анализа банка является его финансовая отчетность. Оценить на высоком уровне и более качественно состояние любого кредитного института можно на основе баланса или оборотной ведомости, потому что в этих документах имеется максимально возможный спектр сведений, и их можно составить на любое число, то есть, могут наиболее оперативно отразить ситуацию.^]

Можно сделать вывод, что финансовый анализ кредитного института, является важнейшим аспектом, отражающий в частности финансовое состояние банка, которое может определяться совокупным уровнем эффективности управления его пассивами, а также активами (балансовыми и забалансовыми), скоордини-рованностью управления ими, и отражается в конечном счете в основных показателях, характеризующих это состояние.

1. Грачева М. Е. Финансовый анализ кредитной организации. // Банковские технологии. — 2009. — № 6. — 334 с.

2. Жуков Е.Ф., Эрнашвили Н.Д. Банковское дело: учебник для студентов вузов. М.: ЮНИТИ-ДАНА, 2012. — 575 с.

3. Костерина, Т. М. Банковское дело : учеб. для бакалавров / Т. М. Костерина ; Моск. гос. ун-т экономики, статистики и информатики. — 2-е изд., перераб. и доп. — М. : Юрайт, 2013. — 332 с.

Рыков Сергей Владимирович — Старооскольский технологический институт им. А.А. Угарова (филиал) государственного автономного образовательного учреждения высшего профессионального образования «Национальный исследовательский технологический университет МИСиС»

Источник: cyberleninka.ru

Роль финансового анализа в управлении коммерческим банком

Понятие «финансовый анализ» имеет довольно широкое толкование, причем как в отечественной, так и в зарубежной экономической теории нет единого мнения о его сути. В отечественной науке разработку его проблем осуществляют в основном ученые двух экономических наук: экономического анализа и финансового менеджмента.

В современном коммерческом банке финансовый анализ представляет собой не просто элемент финансового управления, а его основу, поскольку финансовая деятельность, как известно, является преобладающей в банке. Управление ею немыслимо без анализа.

Содержание, место и роль финансового анализа в банковском бизнесе во многом зависят от специфики деятельности кредитных учреждений, связанной с производством услуг финансового характера, посредничеством между экономическими агентами; высокой степенью зависимости от клиентской базы; возможностью отсрочки неплатежеспособности по своим обязательствам путем повышения объемов заимствования.

Роль финансового анализа в управлении деятельностью коммерческих банков, повышении надежности и качества управления является не только ответственной, но и определяющей жизнеспособность как отдельных коммерческих банков, так и банковской системы в целом.

Важной особенностью финансового анализа в банках является то, что деятельность их неразрывно связана с процессами и явлениями, происходящими в той среде, где они функционируют. Поэтому проведению финансового анализа в банке должен предшествовать анализ окружающей его финансово-политической, деловой и экономической среды, суть которого состоит в изучении и оценке уровня планируемых поступлений инвестиций в банковский сектор, доступа банка к существующим инструментам рефинансирования, в анализе индикаторов состояния денежно-кредитной сферы, таких, как уровень номинальных и [1] реальных процентных ставок, динамики валютного курса, кривых доходности различных финансовых инструментов.

Анализу подлежат существующая сегментация рынка; эффективность банковского бизнеса в целом; характеристика ниши банка на рынке финансовых услуг; возможности поиска клиентов; конкурентная среда банка; демографические аспекты рыночной среды; опыт адаптации других коммерческих банков к рынку и его изменениям.

Эффективность большинства управленческих решений может быть оценена с помощью финансовых показателей, поэтому финансовый анализ является этапом, операцией и одним из основных условий обеспечения качества и эффективности принимаемых управленческих решений.

Финансовый анализ в коммерческом банке изучает и оценивает не только эффективность деятельности самого банка, но и экономическую эффективность управления им.

В банках, где финансовое управление является преобладающим, а другие его виды не занимают значительного удельного веса в управлении в целом, такая оценка может осуществляться, с одной стороны, на основе системного анализа финансовых результатов и финансового состояния банка. С другой стороны, эффективность системы управления может оцениваться при помощи количественных методов финансового анализа, таких, как определение нормы доходности активов взвешенных по времени и.т.д.

В тех случаях, когда оценка эффективности деятельности банка является ретроспективной, текущей или оперативной, финансовый анализ базируется на данных бухгалтерского учета и отчетности, так и на другой экономической и финансовой информации

При осуществлении отдельных видов финансового управления (активами, пассивами, ликвидностью, рисками, капиталом и.т.д.) финансовый анализ представляет собой инструмент реализации каждого из указанных видов управления и метод их последующей оценки.

В ходе управления активами ставится задача достижения их наивысшей прибыльности при соблюдении необходимого уровня ликвидности и допустимого уровня рискованности. Эта задача выполнима только на основе системного анализа финансовых активов в указанных направлениях и целенаправленных действий по формированию соответствующей структуры активов.

Управление пассивами связано с: анализом средств, не приносящих доходов; изучением основных направлений поиска необходимых кредитных ресурсов для выполнения обязательств перед клиентами и для развития активных операций; анализом возможных способов привлечения «недорогих» ресурсов.

Анализ является основным методом управления рисками. С его помощью исследуются и оцениваются условия возникновения риска, масштабы предполагаемого ущерба, способы предупреждения риска, источники его возмещения.

Многие виды управления активами банка, в частности управление кредитами, инвестициями, коммерческими операциями с недвижимостью, соответствуют видам банковской деятельности. Поэтому ее финансовые показатели являются индикаторами качества управления данными видами активов.

Итак, финансовый анализ как практика, как вид управления предшествует принятию решений по финансовым вопросам, являясь этапом, операцией и условием их принятия (информационно – аналитическим обеспечением), а затем обобщает и оценивает результаты решений на основе итоговой информации.

Финансовый анализ как наука изучает финансовые отношения, выраженные в категориях финансов и финансовых показателях. При этом роль его в управлении коммерческим банком состоит в том, что он является самостоятельной функцией управления, инструментом финансового управления и методом его оценки.

Объектами финансового анализа в банке прежде всего могут быть показатели финансовых результатов, результативности и финансового состояния в банке; показатели эффективности системы финансового управления; эффективности банковских услуг, операций, операций технологий, систем и т.д. Известно, что одной из основных целей коммерческого банка, как любого другого хозяйствующего субъекта, является получение приемлемых для него финансовых результатов при соблюдении определенных ограничений. В свою очередь финансовое состояние – обобщающая, комплексная характеристика банка – отражает уровень соблюдения банком в своей деятельности ограничений (минимального размера абсолютной и относительной величины капитала, уровня присущих активам рисков и ликвидности, стоимости приобретения пассивов, общего риска и т.д.)

Целью управления банком в этой связи является обеспечение условий для получения им желаемых результатов при поддержании одновременно необходимого уровня финансового состояния. Финансовый анализ позволяет оценить степень достижения целей управления. т.е. его эффективность; при этом финансовое состояние банка больше характеризует эффективность его финансового управления, чем управления в целом.

Рис.1 Состав основных объектов финансового анализа в банке

В банках решению вопросов, касающихся оценки финансового состояния, выбору показателей и инструментов ее проведения, менеджерами разных уровней уделяется значительное внимание, но происходит это в основном в рамках реализации отдельных видов управления: активами, пассивами, капиталом, рисками, где каждая группа менеджеров несет ответственность за эффективное ведение дел на своем участке работ. Такая организация финансового анализа позволяет рассредоточивать риски, связанные с управлением. Уровень финансового состояния банка в целом оценивается лишь на основе анализа финансовой отчетности, а также информации, содержащейся в различных унифицированных отчетах о деятельности банков, разрабатываемых государственными федеральными ведомствами и рассылаемых банкам, надзор за которыми осуществляется на федеральном уровне. Эти отчеты содержат сведения об активах каждого банка, его обязательствах, капитале, доходах и расходах за текущий квартал и три предыдущих года, другую информацию. Бесспорным достоинством указанных отчетов является возможность сравнения соответствующих показателей различных банков между собой.

Однако для получения полной и более объективной оценки деятельности банка для собственных его целей необходимо проведение обобщающего комплексного анализа всех сторон деятельности банка, а также качества управления ею.

Итак, комплексный подход к изучению деятельности коммерческих банков позволяет оценивать эффективность реализации всей совокупности взаимосвязанных целей банка и существующие перспективы его развития в решении таких задач, как поддержание достаточного уровня конкурентоспособности банка; максимизации доходов; минимизации расходов; повышение рентабельности его деятельности; обеспечение приемлемых темпов наращивания капитала и активов; освоение современных технологий в управлении деятельностью банка; максимизация его рыночной «цены»; избежание финансовых потерь и банкротства. Степень реализации в повседневной деятельности банка всего комплекса важнейших целей во многом определяется его финансовым положением в каждый конкретный момент времени. В то же время сами финансовые результаты и финансовое положение банка напрямую зависят от эффективности управления его текущей деятельностью.

Таким образом, финансовое состояние коммерческого банка представляет собой обобщающую, комплексную характеристику его деятельности. Параметры этого состояния не являются постоянной величиной, а непрерывно меняются. Финансовое состояние банка определяется общим уровнем эффективности управления его активами и пассивами (как балансовыми, так и забалансовыми) скоординированностью управления ими и отражается в основных показателях, характеризующих это состояние.

Для отечественных кредитных учреждений методологические подходы к анализу их финансового состояния нормативно закреплены в инструкциях Банка России «О составлении финансовой отчетности» от 01.10.97 № 17, «О порядке регулирования деятельности банков» от 01.10.97 №1, в Правилах ведения бухгалтерского учета в кредитных организациях от 18.06.97 №61. Каждый из указанных нормативных документов в той или иной мере приближает отечественные банки к международным стандартам и выходу их на западные финансовые рынки.

Поскольку в целом финансовое состояние банка зависит от общей эффективности и скоординированности управления его активами и пассивами, обоснованность выбранной банком схемы, в соответствии с которой он осуществляет привлечение и размещение ресурсов, а также методов последующего размещения средств, реализация указанных схем на практике в значительной степени предопределяют эффективность управления банком, а следовательно, и уровень его финансового состояния. Для достижения максимального значения прибыли при поддержании необходимого уровня ликвидности в каждой модели размещения средств необходимо проводить сравнительный анализ предельных (максимальных) издержек привлечения (размещения) средств уровня ликвидности, который в свою очередь зависит от используемых методов управления ею.

Понравилась статья? Добавь ее в закладку (CTRL+D) и не забудь поделиться с друзьями:

Источник: studopedia.ru

Содержание, место и роль финансового анализа в управлении деятельностью коммерческих банков

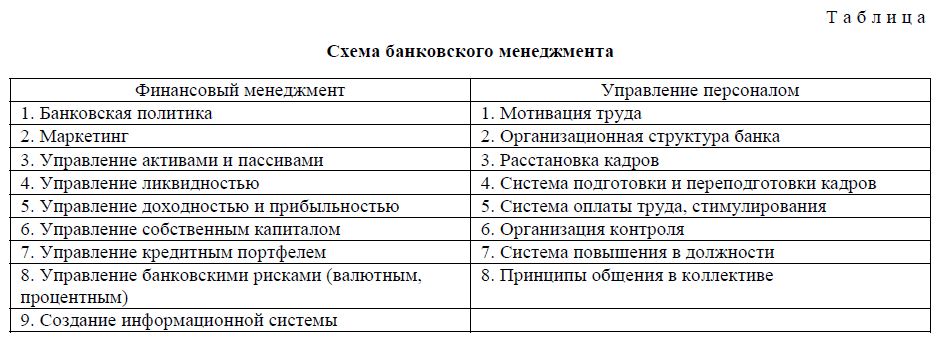

В статье выделяется многообразная роль банков в современной экономике. Рассматриваются место и значение анализа в банковском менеджменте. Отмечается, что сфера банковского менеджмента подразделяется на такие два блока, как финансовый менеджмент и управление персоналом банка.

Подчеркивается, что в современном коммерческом банке финансовый анализ представляет собой не просто элемент финансового менеджмента, а его основу, поскольку финансовая деятельность является преобладающей в банке. Уделяется особое внимание содержанию финансового анализа, его роли и значению в управлении коммерческим банком. Раскрывается состав методов и приемов анализа.

Многообразная роль банков в современной экономике

Многие полагают, что банки играют в современной экономике всего одну и достаточно ограниченную роль — принимают вклады на депозиты и выдают кредиты. Однако любой современный банк для сохранения своей конкурентоспособности и удовлетворения общественных потребностей вынужден осваивать новые роли.

По мнению крупного специалиста в области банковского менеджмента Питера Роуза [1; 6], сегодня основные из них таковы:

- роль посредника — трансформация сбережений, принимаемых главным образом от частных лиц, в кредиты (займы) производственным и другим фирмам, которые инвестируют полученные средства в новые здания, оборудование и другие средства производства;

- роль в осуществлении платежей — осуществление платежей за товары и услуги по поручению клиентов банка (например, путем выписки и клиринга чеков с помощью электронной системы платежей и автоматов для выдачи наличных средств с банковских счетов);

- роль гаранта — поддержка своих клиентов, выражающаяся в уплате их долгов, когда клиенты не могут погасить их сами (например, путем выдачи аккредитива);

- роль организации, предоставляющей агентские услуги — управление собственностью и ее защита, выпуск и погашение ценных бумаг клиента по поручению последнего (обычно осуществляется через трастовый отдел банка);

- политическая роль — выполнение функции проводника политики государства, направленной на регулирование развития экономики и достижение социальных целей.

Место и значение анализа в банковском менеджменте

В современный период одним из наиболее важных факторов развития финансовых рынков, непосредственно влияющих на эффективность их функционирования, является банковский менеджмент. Он отличается высокой организацией руководства банком в постоянно меняющихся условиях, служит основным инструментом устойчивости и надежности банка, помогает обеспечить его высокий имидж в любых неблагоприятых условиях [2; 5].

Известно, что банковский менеджмент включает в себя: планирование, анализ, регулирование, контроль. Особенно велика роль анализа, который помогает:

- дать оценку деятельности банка;

- сопоставить фактические результаты работы банка с прогнозной оценкой;

- сопоставить текущие результаты банка с прошлым периодом и с результатами других банков.

Анализ позволяет выявить плюсы и минусы в деятельности банка, потери, неиспользованные резервы. Производится он по ряду направлений.

Анализ динамики объемных показателей деятельности банка включает анализ:

- активов;

- депозитов;

- собственного капитала;

- кредитов;

- прибыли.

При оценке эти показатели сопоставляются с показателями других банков и определяется рейтинг банка (место).

Результаты анализа используются для выработки стратегии развития банка.

При оценке ресурсной базы определяются следующие показатели:

- объем;

- структура;

- тенденции развития собственного капитала, кредитов, прибыли.

Анализ производится путем классификации отдельных статей ресурсов банка: расчета структурных показателей, сравнения этих статей в динамике и с данными других банков.

Такой анализ применяется в основном для разработки депозитной политики банка.

При оценке состояния активов банка устанавливаются:

- объем;

- структура;

- основные тенденции развития активов, в частности, кредитов, инвестиций, депозитов.

Анализ основывается на классификации активов банка, расчете структурных показателей, которые сравниваются с данными других банков.

Итоги анализа позволяют выработать кредитную и инвестиционную политику банка.

Оценка ликвидности банка производится на основе определения финансовых коэффициентов. При этом коэффициенты сравниваются с другими факторами и определяются в динамике, в сравнении.

Анализ материальной базы банка позволяет разработать стратегию и тактику банка в управлении ликвидностью, дать оценку доходности банка, его прибыльности, согласно отчету о прибылях и убытках.

При анализе рассчитываются:

- количественные и качественные показатели, которые отражают доходность и прибыльность банка;

- эффективность использования активов;

- структура доходов и расходов банка.

Подобный анализ необходим для разработки механизма управления прибыльностью банка.

Кроме этого, банки производят анализ:

- кредитного портфеля банка;

- портфеля ценных бумаг;

- кредитоспособности клиента;

- достаточности собственного капитала;

- процентной маржи (вознаграждения).

Результаты такого анализа используются для выработки политики банка в области управления банковскими рисками.

Организация финансового анализа в банке

По мнению Н.Н.Хамитова [2; 9, 10], сфера банковского менеджмента подразделяется на два блока: финансовый менеджмент; управление персоналом банка. Содержание этих блоков можно проследить по данным таблицы.

Финансовый менеджмент представляет собой управление движением денежных средств, их формированием, размещением. В финансовом менеджменте финансовый анализ вместе с финансовым планированием рассматривается в качестве самостоятельного раздела этой научной дисциплины, а также как инструмент финансового управления, используемый на всех его этапах и во всех видах (при управлении активами, источниками средств, капиталом, финансовыми инвестициями), в специальных разделах финансового управления. На практике финансовый анализ является элементом управления, его составной частью.

Роль финансового анализа в управлении деятельностью коммерческих банков, повышении надежности и качества управления является не только ответственной, но и определяющей жизнеспособность как отдельных коммерческих банков, так и банковской системы страны в целом. Содержание финансового анализа, его роль и значение в управлении коммерческим банком представлены на рисунке 1.

Важной особенностью финансового анализа в банках является то, что их деятельность неразрывно связана с процессами и явлениями, происходящими в той среде, где они функционируют. Поэтому проведению финансового анализа в банке должен предшествовать анализ окружающей его финансово-политической, деловой и экономической среды, суть которого состоит в изучении и оценке уровня планируемых поступлений инвестиций в банковский сектор, доступа банка к существующим инструментам рефинансирования, в анализе индикаторов состояния денежно-кредитной сферы, таких как уровень номинальных и реальных процентных ставок, динамика валютного курса, кривые доходности различных финансовых инструментов.

Оценка роли и места анализа в научном управлении сегодня весьма противоречива. Анализ косвенно упоминают как вид управленческой деятельности, но в перечне ее видов не приводят. Анализ относят к функциям управления, но в составе основных функций не упоминают, а включают в функцию «контроль».

Объекты финансового анализа в банке

Объектами финансового анализа в банке, прежде всего, могут быть показатели финансовых результатов, результативности и финансового состояния банка, показатели эффективности системы финансового управления, банковских услуг, операций, технологий, систем финансовой безопасности и др. По мере углубления анализа объекты его детализируются (рис. 2).

Известно, что одной из основных целей коммерческого банка, как и любого другого хозяйствующего субъекта, является получение приемлемых для него финансовых результатов при соблюдении определенных ограничений. В свою очередь, финансовое состояние — обобщающая, комплексная характеристика банка — отражает уровень соблюдения банком в своей деятельности ограничений (минимального размера абсолютной и относительной величины капитала, уровня присущих активам рисков и ликвидности, стоимости приобретения пассивов, общего риска и т.д.).

Целью управления банком в этой связи является обеспечение условий для получения им желаемых финансовых результатов при поддержании одновременно необходимого уровня его финансового состояния. Финансовый анализ позволяет оценить степень достижения целей управления, т.е. его эффективность. При этом финансовое состояние банка больше характеризует эффективность его финансового управления, чем управления в целом.

Состав методов и приемов анализа

Методика анализа — совокупность методов и приемов, применяемых для обработки экономической информации и дающих возможность достигнуть целей анализа [4-6].

В состав методов и приемов анализа входят:

- традиционные методы:

- трендовый метод,

- индексный метод,

- балансовый метод;

в) факторный анализ:

- элиминирование,

- способ разниц,

- цепная подстановка;

г) анализ относительных показателей (коэффициентов);

д) графический метод;

- математические методы.

Группировка позволяет выделить среди изучаемых явлений характерные группы по тем или иным признакам, адаптировать их для анализа, определить степень детализации группировок по балансовым и внебалансовым счетам, в зависимости от целей анализа. Правильная группировка позволяет глубже и точнее понять изучаемые процессы. Сгруппированные данные оформляются в виде аналитических таблиц.

Сравнение позволяет количественно оценить влияние изменения различных факторов на финансовое состояние банка. Применение этого метода требует сопоставимости показателей и их однородности по составу объектов.

Сравнение, в свою очередь, может осуществляться различными способами. Это может быть трендовый способ, который, по сути, похож на индексный и подразумевает сравнение каждой позиции отчетности с рядом предшествующих периодов.

При этом расчет может осуществляться на основе базового индекса, т.е. определяться изменение анализируемых показателей по отношению к показателю, выбранному за базу сравнения, или цепного индекса, когда сравнение осуществляется по отношению к предыдущему периоду. Расчет цепного индекса позволяет проследить динамику изменения анализируемого показателя за периоды, которые выбираются внутри периода при анализе способом базового индекса. Балансовый метод дает возможность установить взаимосвязь показателей с использованием различных балансовых сопоставлений и увязок. Например, общая сумма отклонений от плана должна быть равна итогу частных сумм каждого фактора.

При рассмотрении методов анализа банка следует отдельно остановиться на факторном анализе, поскольку именно он наиболее часто используется аналитиками банка. Факторный анализ может быть прямым (собственно анализ), т.е. заключающимся в раздроблении результативных показателей на составные части, или обратным (синтез), при котором отдельные элементы соединяются в общий результативный показатель.

Факторный анализ позволяет определить влияние отдельных факторов на обобщающий показатель с помощью элиминирования, способа цепных подстановок или способа разниц.

Метод коэффициентов позволяет выявить количественную взаимосвязь между различными группировками, т.е. определить долю отдельных групп счетов или статей в общем объеме активов или пассивов баланса банка. Этот метод может использоваться для оценки достаточности капитала, доходности, прибыльности, качества активов или пассивов и т.п.

Графический прием используется наряду с составлением таблиц и является средством наглядной иллюстрации и методом исследования.

Если необходимо установить зависимость анализируемых показателей от нескольких факторов, то используются методы математической статистики, в частности теория корреляции, которая позволяет определить зависимость между изучаемыми параметрами, установить форму и оценить тесноту связи между ними. Другим математическим методом является метод линейного программирования. Этот метод предполагает составление системы линейных уравнений, решение которых позволяет определить оптимальное соотношение количественных показателей работы, например цен за проведение операции и т.д. Могут использоваться и другие методы математического моделирования, однако в практике банковского анализа эти модели представляют больше теоретический, чем практический интерес.

Список литературы

- Роуз Питер С. Банковский менеджмент: Пер. с англ. — М.: Дело, — 768 с.

- Хамитов Н.Н. Банковский менеджмент: Учеб. пособие. — Алматы: Экономика, — 232 с.

- Сейткасимов Г.С., Ильяс А.А. Банковский менеджмент: Учеб. пособие. — Астана: КазУЭФиМТ: ИПЦ, — 223 с.

- Банковские дело. Экспресс-курс: Учеб. пособие / Под ред. О.И.Лаврушина. — М.: КНОРУС, — 352 с.

- Любушин Н.П., Лещева В.Б., Дьякова В.Г. Анализ финансово-экономической деятельности предприятия: Учеб. пособие. — М.: ЮНИТИ-ДАНА, — 471 с.

- Жарковская Е.П. Финансовый анализ деятельности коммерческого банка. — М.: Изд-во «Омега-Л», — 325 с.

Источник: articlekz.com