Цель работы — выявить сущность проблемы управления издержками на предприятиях (в организациях), резервы и перспективы их снижения. Задачи:

1. Проанализировать различные классификации издержек

2. Дать понятие себестоимости, определить ее состав и основные методы калькуляции

3. Обосновать выбор различных концепций управления издержками

4. На основе практической деятельности российских предприятий и организаций определить методы снижения себестоимости.

Работа содержит 1 файл

«Что выгоднее — считать или не считать?

И во всех случаях выходит, что выгоднее

первое, зато доступнее второе»

Главный мотив деятельности любой фирмы в рыночных условиях — максимизация прибыли. Реальные возможности реализации этой стратегической цели во всех случаях ограничены издержками производства и спросом на выпускаемую продукцию. Поскольку издержки это основной ограничитель прибыли и одновременно главный фактор, влияющий на объем предложения, то принятие решений руководством фирмы невозможно без анализа уже имеющихся издержек производства и их величины на перспективу.

Виды издержек в бизнесе: постоянные и переменные издержки. Важно для начинающих предпринимателей!

Существует достаточно большое количество способов, с помощью которых предприятие может зарабатывать прибыль и в последствии превращать ее в деньги. И для каждого способа наиболее важным фактором является фактор издержек, т.е. тех реальных расходов, которые должно понести предприятие в процессе своей деятельности, направленной на получение прибыли. Если предприятие не уделяет должного внимания издержкам, они начинают вести себя непредсказуемо, вследствие чего величина прибыли закономерно уменьшается и зачастую становится отрицательной, т.е. деятельность начинает приносить убытки.

Анализ издержек должен начинаться с построения их классификаций, которые помогут получить комплексное представление о свойствах и основных характеристиках издержек. Следует подчеркнуть, что издержки как исключительно сложное явление не могут быть представлены с помощью некоторой одной классификации. На практике существуют различные подходы к классификации издержек, с точки зрения различных критериев их оценки и понимания. В самом общем случае любое предприятие может быть отнесено к производственным, торговым или предприятиям сферы обслуживания.

Наибольшее внимание следует уделить производственным предприятиям, поскольку они имеют наиболее сложную структуру издержек. Следует отметить, что классификация издержек не является самоцелью, а создает необходимые условия для последующего анализа издержек и их реструктуризации.

Цель работы — выявить сущность проблемы управления издержками на предприятиях (в организациях), резервы и перспективы их снижения. Задачи:

- Проанализировать различные классификации издержек

- Дать понятие себестоимости, определить ее состав и основные методы калькуляции

- Обосновать выбор различных концепций управления издержками

- На основе практической деятельности российских предприятий и организаций определить методы снижения себестоимости.

Глава 1. Понятие затрат и издержек производства. Виды издержек производства, характер их взаимосвязи.

4.6 Виды издержек постоянные и переменные издержки

1.1 Сущность и состав издержек производства.

Существует достаточно большое количество способов, с помощью которых предприятие может зарабатывать прибыль и в последствии превращать ее в деньги. И для каждого способа наиболее важным фактором является фактор издержек, т.е. тех реальных расходов, которые должно понести предприятие в процессе своей деятельности, направленной на получение прибыли. Если предприятие не уделяет должного внимания издержкам, они начинают вести себя непредсказуемо, вследствие чего величина прибыли закономерно уменьшается и зачастую становится отрицательной, т.е. деятельность начинает приносить убытки.

В реальной практике менеджеры предприятия не уделяют должного внимания издержкам по той простой причине, что не могут достаточно детально их описать. Зачастую им просто трудно разобраться в запутанной структуре издержек, их взаимозависимости и зависимости от ключевых факторов бизнеса. В то же время осознание того, что издержки играют наиболее существенную роль в бизнесе, начинает овладевать менеджерами предприятия. На этой стадии принципиальным является принятие решения о том, что следует потратить время, энергию, а также деньги для того, чтобы детально проанализировать основные издержки и в дальнейшем научиться ими управлять.

В своей работе я буду рассматривать издержки в рамках управленческого учета предприятия, а не формального финансового (бухгалтерского) учета. Существенным отличием управленческого учета являются следующие факторы:

- предприятие занимается управленческим учетом для целей

внутреннего анализа эффективности своей деятельности и планирования этой деятельности на будущее;

- управленческий учет нацелен на будущее, а не просто является фиксацией достигнутого состояния.

- управленческий учет — это внутреннее дело каждого предприятия и

его основные форматы не должны следовать каким-либо узаконенным положениям;

Каждая фирма в своей стратегии ориентируются на получение максимальной прибыли. Как же этого достичь?

Общий принцип выбора следующий: фирма должна использовать такой процесс производства, который при одном и том же уровне выпуска продукции позволял бы применять наименьшее количество вводимых факторов производства, т.е. был бы самым эффективным. Поэтому фирма должна использовать такой производственный процесс, при котором один и тот же объем готовой продукции обеспечивается с наименьшими затратами на вводимые факторы производства. Затраты на приобретение вводимых факторов производства или экономических ресурсов, называются издержками производства. Значит, наиболее экономически эффективным методом производства, какого — либо товара считывается такой, при котором происходит минимизация издержек производства.

Для оценки деятельности фирмы определяющее значение имеет категория вмененных издержек. «Затраты на использование какого — то ресурса, измеренные с точки зрения выгоды, которая «упущена» из — за не использования этого ресурса наилучшим альтернативным путем, называется вмененными издержками (издержками упущенных возможностей или альтернативными издержками)».

- Чтобы исчислить вмененные издержки фирмы, необходимо для

каждого вводимого фактора производства оценить в денежной форме ту выгоду, которую фирма упустила, используя ресурс данным, а не наилучшим альтернативным путем.

- Максимализация прибыли и минимизация расходов на организацию

Производства определяют поведение менеджера и являются главным действующим мотивом экономической деятельности фирмы или отдельного предпринимателя.

Издержки производства формируют нижнюю границу цены. Для обеспечения рациональной ценовой политики, необходимо сопоставлять структуру издержек с планируемыми объемами производства и рассчитывать краткосрочные средние издержки (на единицу продукции). При увеличении выпуска продукции издержки единицы вначале снижаются до достижения определенного объема производства. Однако если наращивать производство и дальше, то возникают дополнительные затраты из-за перегрузки оборудования, дополнительного ремонта, нарушений производственного ритма, простоев и т.д., а поэтому, чтобы избежать убытков от увеличения издержек производства существует система управления издержками производства действующая на предприятиях как в зарубежной так и в отечественной практике в системе рыночной экономике.

Анализ издержек начинается с определения и построения их классификаций, которые помогут получить комплексное представление о свойствах и основных характеристиках издержек. Следует подчеркнуть, что издержки как исключительно сложное явление не могут быть представлены с помощью некоторой одной классификации. На практике существуют и ниже будут использованы различные подходы к классификации издержек, с точки зрения различных критериев их оценки и понимания. Совокупность представленных классификаций позволит дать полное представление о феномене издержек и их основных характеристиках. В самом общем случае любое предприятие может быть отнесено к производственным, торговым или предприятиям сферы обслуживания

1.2 Структура издержек производства.

Главным показателем, характеризующим степень экономической эффективности деятельности фирмы, является соотношение «затраты — выпуск».

Производство продукции, как и любого товара, требует затрат экономических ресурсов, которые имеют определенные цены.

Количество потребляемых ресурсов и их рыночная стоимость составляют издержки производства (затраты).

Ресурсы, используемые в производстве, ограничены. Предприятие, определяя свою возможность производить товары, старается выбрать наиболее эффективную комбинацию ресурсов, обеспечивающую наименьшую величину денежных затрат.

Затраты на производственные товары называются экономическими издержками производства.

Различают внешние и внутренние издержки производства.

Внешними издержками — называется плата за ресурсы поставщикам, не принадлежащим к собственникам фирмы.

Внутренние издержки — это издержки на собственные, неоплачиваемые ресурсы. К ним относятся: амортизация на восстановление основных средств, оплата труда владельцев фирмы и т.д.

«Общие издержки производства — это сумма всех издержек внешних и

внутренних, необходимых для того, чтобы привлечь и удерживать ресурсы в

пределах, обеспечивающих экономически обоснованное функционирование фирмы».

Издержки производства имеют сложную структуру, которая определяет характер и условия использования в процессе производства.

Различают постоянные и переменные издержки производства.

Переменные — это издержки, величина которых зависит от объемов производства. Величина переменных издержек изменяется с объема производства, возрастая или уменьшаясь вместе с этим объемом.

К переменным издержкам относятся затраты на приобретение сырья, оплату

труда, транспорта, тепловых и энергетических ресурсов и т.д.

Общими издержками называется сумма постоянных и переменных издержек.

Средними и удельными издержками называются издержки на производство единицы готовой продукции. Различают средние общие, средние постоянные и средние переменные издержки.

Предельными издержками называют дополнительные издержки, связанные с производством еще одной (дополнительной) единицы продукции. « Сумма постоянных и переменных издержек, а также величина удельных и предельных издержек составляют технологический набор издержек производства, определяемый уровнем технологии и организации производства и уравнением рыночных цен на ресурсы или факторы производства».

Источник: www.stud24.ru

Роль издержек

Издержки производства включают в себя различные виды производственных и реализационных затрат.

Затраты и издержки не являются равнозначными понятиями, их отличие связано с расходуемыми на производство ресурсами (материальными, природными, трудовыми, информационными и др.) и их стоимостной оценки.

Издержки не являются просто затратами, это затраты ресурсов, которые принимают стоимостную форму на рынке. Издержки представляют собой денежное выражение использования ресурсов производства, в процессе которого производится и продается продукция. Производственные затраты и издержки производства рассматриваются как идентичные лишь в определенных условиях.

Сдай на права пока

учишься в ВУЗе

Вся теория в удобном приложении. Выбери инструктора и начни заниматься!

Функции издержек производства

Роль издержек производства в полной мере можно обозначить, рассмотрев их функции.

Экономическим смыслом издержек производства является зависимость объема материальных затрат и факторов производства. Самым эффективным результатом правильной стратегии ведения расходов по производственным издержкам является наращивание выпуска при минимальных затратах на производственный процесс.

В качестве показателей издержек производства принимаются:

- Технологические затраты,

- Производственные затраты.

Минимизации издержек производства способствуют улучшение условий труда, рост качества оборудования и ресурсов. К минимизации производственных затрат также ведет производство максимального объема продукции при имеющемся соотношении факторов.

Издержки обращения отличаются от издержек производства тем, что существуют дополнительные издержки:

- Расходы на сортировку товара,

- Рекламные расходы,

- Заработная плата продавцов,

- Упаковка, хранение и перевозка продукции, и др.

Дополнительные издержки получаются только после осуществления продажи продукции, они возмещаются из прибыли после продажи товара. Производственные издержки находятся в прямой зависимости от активов (долгосрочных и краткосрочных).

«Роль издержек»

Готовые курсовые работы и рефераты

Решение учебных вопросов в 2 клика

Помощь в написании учебной работы

- Долгосрочные активы участвуют в приобретении оборудования (ресурсов) на долгий период пользования (от 1 года), что требует постоянных издержек обслуживания и амортизации с целью поддержания работы компании.

- Краткосрочные активы предприятие использует лишь в одном операционном цикле (не больше года), по прошествии года после отчетной даты (расходы компании, которые относятся непосредственно на успешное завершение операционного цикла).

Роль издержек

Успех деятельности любой компании находится в зависимости от полученной прибыли, которая должна полностью покрывать производственные издержки.

Перед началом определенной деятельности организаторы должны разработать план, в котором необходим предварительный учет всех видов производственных издержек.

Замечание 1

Планирование и минимизация издержек — главные задачи руководства любого предприятия с целью эффективной работы, получения прибыли и высокой рентабельности.

Основным мотивом деятельности любого предприятия должно являться получение и максимизация прибыли. Эта стратегическая цель на практике может быть ограничена издержками производства, а также уровнем спроса на произведенную компанией продукцию. В определенных ситуациях (при конкурентной борьбе или завоевании места на рынке) предприятие может позволить себе временное снижение прибыли, и даже понести убытки. Но долгое время без прибыли существовать невозможно, предприятие не сможет в такой ситуации выстоять перед конкурентами.

Основная роль издержек заключается в том, что они являются основным ограничителем предложения, при этом руководство предприятия не может принимать решения по поводу производства и реализации продукции без анализа существующих производственных издержек и их величины в будущем.

Источник: spravochnick.ru

Тема 4. Роль издержек в деятельности фирмы

На рис. 4.1 приведена структура бизнеса как закрытой системы, внутри которой происходит взаимодействие решений в инвестиционной, хозяйственной и финансовой сферах деятельности фирмы и осуществляется расширенное воспроизводство инвестируемых ресурсов.

Рис. 4.1. Структура бизнеса как системы

Схема показывает, как новые инвестиции, добавляясь к общей сумме ранее инвестированных средств, поступают в хозяйственную сферу деятельности. В процессе хозяйственной деятельности в результате комбинации факторов производства и взаимодействия между такими категориями, как цены, объемы производства и реализации продукции и различными видами издержек, формируется валовая прибыль.

В финансовой сфере деятельности производится распределение этой прибыли между владельцами (в форме дивидендов), кредиторами (процентов) и бюджетом (налогов).

Часть нераспределенной прибыли реинвестируется для развития производства и вместе с привлеченным капиталом составляет потенциал финансирования предприятия, который в виде новых инвестиций вновь поступает в хозяйственную деятельность.

Рассмотрим более подробно затронутые понятия.

Прибыль

Порядок образования прибыли показан на рис 4.2.

Рис. 4.2. Порядок образования прибыли

Прибыль от реализации продукции (продаж) Пр — это разность между выручкой от продаж Вр и издержками на производство и сбыт продукции (полной себестоимости) Зпр, суммой налога на добавленную стоимость (НДС), акцизов АКЦ:

Прибыль от прочей реализации (Ппр) — это прибыль, полученная от реализации основных средств и другого имущества, отходов, нематериальных активов. Определяется как разница между выручкой от реализации (Впр) и затрат на эту реализацию (Зр):

Прибыль от внереализационных операций — это разница между доходами от внереализационных операций (Двн) и расходами по внереализационным операциям (Рвн):

Доходы от внереализационных операций — это доходы от долевого участия в деятельности другого предприятия, дивиденды по акциям, доходы по облигациям и другим ценным бумагам, поступления от сдачи в аренду имущества, полученные штрафы, а также другие доходы от операций, непосредственно не связанные с реализацией.

Расходы по внереализационным операциям — это затраты на производство, которое не дало продукции.

Чистая прибыль: Пч = Пб — отчсл.

Нераспределенная прибыль: Пнр = Пч — ДВ — проц.

Порядок распределения прибыли

Прибыль может распределяться по направлениям, изображенным на рис. 4.3.

Рис. 4.3. Распределение прибыли

Резервный фонд создается предприятием на случай прекращения его деятельности для покрытия кредиторской задолженности. Образование резервного фонда для предприятий отдельных организационно-правовых форм является обязательным. Отчисления в резервный фонд производятся в соответствии с действующими нормативными актами.

Фонд накопления предназначен для создания нового имущества, приобретения основных и оборотных средств. Величина фонда накопления характеризует возможности предприятия по развитию и расширению.

Фонд потребления предназначен для осуществления мероприятий по социальному развитию и материальному поощрению персонала фирмы.

Таблица 4.3

| состав | ос- нов- ные | Актив 1. Основные средства и иные внеоборотные активы 1.1. Нематериальные активы 1.2. Основные средства 1.3. Иные внеоборотные активы 2. Запасы и затраты 3. Денежные средства. Расчеты и прочие активы 3.1. Расчеты с дебиторами 3.2. Доходные активы 3.3. Денежные средства 3.4. Прочие активы | Пассив 1. Источники собственных средств 2. Расчеты и прочие пассивы 2.1. Долгосрочные кредиты и займы 2.2. Краткосрочные кредиты и займы 2.3. Расчеты с кредиторами 2.4. Прочие пассивы | Собственные | источники |

| обо- рот- ные | Привлеченные |

Совокупность основных и оборотных средств представляет активы предприятия. Экономическая интерпретация актива баланса заключается в следующем. С одной стороны, актив показывает состав, размещение и фактическое целевое использование средств предприятия.

При этом основной упор делается на то, во что вложены финансовые ресурсы предприятия и каково функциональное назначение приобретенных хозяйственных средств. С другой стороны, актив представляет собой величину затрат предприятия, сложившихся в результате предшествующей производственной деятельности, финансовых операций и понесенных расходов ради возможных будущих доходов. То есть, в активе отражены экономические ресурсы предприятия, которые способны приносить будущий доход.

Пассив баланса показывает, из каких финансовых источников образованы активы предприятия, то есть его хозяйственные средства, и по экономическому содержанию представляет собой капитал собственников предприятия и сумму обязательств предприятия:

Баланс характеризует хозяйственные средства на определенную дату. Итоги актива (пассива) баланса принято называть валютой баланса.

В процессе хозяйственной деятельности средства могут либо увеличиваться (на сумму полученной прибыли), либо уменьшаться (на сумму убытка). Поэтому актив и пассив баланса регулируется путем введения в пассив статьи «прибыль» или в актив в статьи «убытки».

Таблица 4.4

Типы изменений баланса предприятия

| Хозяйственные средства (активы) | Источники хоз. средств (пассив) | ||

| Увеличение | Уменьшение | Увеличение | Уменьшение |

| I___________ III__________ | ______________ II_______________ | __________ __________ IV______ | ________ ________ |

Первый тип вызывает увеличение валюты баланса, то есть одновременное и равновеликое увеличение актива и пассива (получение кредита):

где АК — актив; ПС — пассив; Х — изменение в имуществе.

Второй тип вызывает уменьшение валюты баланса с одновременным и равновеликим уменьшением актива и пассива (погашение задолженности):

Третий тип фактов хозяйственной жизни вызывает изменения в составе хозяйственных средств при неизменной валюте баланса. При этом одна статья актива баланса увеличивается за счет изменения другой (получение денег с расчетного счета в кассу):

Четвертый тип аналогичен третьему, но вызывает изменения в составе источников средств (пассиве):

(погашение поставщиками задолженности за счет полученного кредита).

Ускоренная амортизация

Ускоренная амортизация является целевым методом более быстрого по сравнению с нормативными сроками службы основных фондов полного перенесения их балансовой стоимости на издержки. При начислении ускоренной амортизации используются следующие методы:

1) Метод равномерного линейного начисления:

В проведении ускоренной амортизации предприятия применяют равномерный линейный метод исчисления. При этом норма годовых амортизационных отчислений может быть увеличена не более чем в 2 раза. Однако в мировой экономической практике широко распространены методы нелинейной ускоренной амортизации.

2) Метод ускоренного снижения остаточной стоимости:

где (На)лин — норма амортизации при равномерном линейном методе;

Ксн — коэффициент снижения (как правило, Ксн=2).

3) Метод суммы порядковых номеров лет:

где Тэ — число лет эксплуатации нормативное;

Тсл — число лет службы фактическое;

Тсум — число суммы лет.

Таблица 4.5

Оценка материальных запасов по средней себестоимости

| Элементы | Количество | Стоимость единицы | Общая стоимость |

| Запасы на начало периода | |||

| Приобретено в течение периода | 60 80 | 9 10 | 540 800 |

| Всего запасов | |||

| Выбыло в течение периода | ? | ? | |

| Запасы на конец периода | ? | ? |

2. По себестоимости первых по времени закупок (ФИФО, FIFO — first in, first out — первый в запас, первый в производство). Оценка запасов методом ФИФО основана на допущении, что материальные ресурсы используются в течение отчетного периода в последовательности их закупки, то есть ресурсы первыми поступающие в производство должны быть оценены по себестоимости первых по времени закупок с учетом стоимости ценности числящихся на начало месяца.

3. По себестоимости последних по времени закупок: (ЛИФО, LIFO — last in, first out). Метод ЛИФО основан на противоположном допущении, чем ФИФО. Ресурсы, первыми поступающие в производство (продажу), должны быть оценены по себестоимости последних по времени закупок.

При применении этого метода оценка материальных ресурсов, находящихся в запасе на конец отчетного периода, производится по фактической себестоимости ранних по времени закупок. А в себестоимости реализованной продукции учитывается стоимость поздних по времени закупок (табл. 4.6).

Таблица 4.6

Оценка материальных запасов методами ФИФО, ЛИФО

| Метод | Стоимость выбывших запасов | Стоимость запасов на конец периода | Всего |

| ФИФО | 100ґ8=800 50ґ9=450 1250 | 10ґ9=90 80ґ10=800 890 | |

| Средняя себестоимость | 8,917ґ150=1338 | 8,917ґ90=802 | |

| ЛИФО | 80ґ10=800 60ґ9=540 10ґ8=80 1420 | 90ґ8=720 |

1. Метод оценки по средней себестоимости учитывает все цены, по которым приобретены материальные запасы в течение отчетного, периода и тем самым сглаживает рост и снижение цен.

2. ФИФО в период роста цен дает наиболее высокий уровень прибыли.

3. ЛИФО в период инфляционных процессов показывает наименьшую прибыль по сравнению с другими методами.

Таблица 4.7

Денежные средства предприятия

| Хозяйственные средства предприятия | ||

| Основные | Оборотные | |

| Источники формирования (финансирования) | ||

| Собственный капитал | Привлеченный капитал | |

| Уставной капитал Добавочный капитал Резервный капитал Резервные фонды Фонды накопления Целевые финансирования и поступления Арендные обязательства Нераспределенная прибыль Амортизационные отчисления | Долгосрочные заемные средства | Краткосрочные заемные средства |

| Долгосрочные кредиты Долгосрочные займы Долгосрочная аренда основных фондов | Краткосрочные кредиты Краткосрочные займы Авансы покупателей и заказчиков Кредиторская задолженность | |

| Долгосрочный капитал | Краткосрочный капитал |

ЛИЗИНГ

Наша компания постоянно совершенствуется, разрабатывая новые продукты и схемы реализации сделок для обеспечения индивидуального подхода к клиентам и успешной реализации проектов.

Преимущества лизинга

Приобретение оборудования (техники) в лизинг обладает следующими преимуществами перед традиционной покупкой за счет собственных средств и покупкой за счет кредита:

· согласно Налоговому Кодексу РФ (часть 2), упразднившему льготы по налогу на прибыль предприятий, осуществляющих капиталовложения производственного назначения, средства, выделяемые на приобретение оборудования (техники) в лизинг, относятся на себестоимость продукции, уменьшая тем самым налог на прибыль;

· выплата стоимости приобретаемого в лизинг оборудования (техники), а также налогов за него производится не единовременно, а в течение 3-5 лет в соответствии с графиком лизинговых платежей;

· лизинг позволяет использовать механизм ускоренной амортизации оборудования (техники), применяя специальный коэффициент ускорения, но не выше 3-х, что позволяет уменьшить сумму налога на имущество предприятия;

· лизинг выступает не только как финансовый инструмент модернизации основных фондов предприятия, но и как технология сокращения налогов (инструмент налогового планирования).

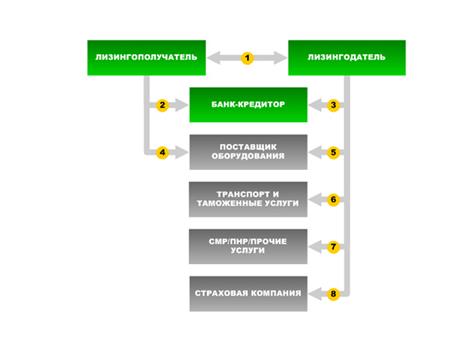

Общая схема лизинга (на примере лизинга оборудования, требующего монтажа)

1. Договор лизинга

2. Дополнительное гарантийное обеспечение, при необходимости (поручительство лизингополучателя или третьих лиц, дополнительные залоги и пр.)

3. Кредитный договор и договор залога предмета лизинга (для финансирования приобретения предмета лизинга)

4. Договор на гарантийное обслуживание предмета лизинга

5. Договор купли-продажи (поставки) предмета лизинга

6. Договор на транспортировку и таможенное оформление (при необходимости)

7. Договор на СМР/ПНР и прочие услуги

8. Страхование залогов (в пользу банка), транспортировки и пр.

Тема 4. Роль издержек в деятельности фирмы

Живите по правилу: МАЛО ЛИ ЧТО НА СВЕТЕ СУЩЕСТВУЕТ? Я неслучайно подчеркиваю, что место в голове ограничено, а информации вокруг много, и что ваше право.

ЧТО ПРОИСХОДИТ, КОГДА МЫ ССОРИМСЯ Не понимая различий, существующих между мужчинами и женщинами, очень легко довести дело до ссоры.

Конфликты в семейной жизни. Как это изменить? Редкий брак и взаимоотношения существуют без конфликтов и напряженности. Через это проходят все.

ЧТО И КАК ПИСАЛИ О МОДЕ В ЖУРНАЛАХ НАЧАЛА XX ВЕКА Первый номер журнала «Аполлон» за 1909 г. начинался, по сути, с программного заявления редакции журнала.

Не нашли то, что искали? Воспользуйтесь поиском гугл на сайте:

Источник: zdamsam.ru