Мировые доходы Open Source Software, 2006—2013 гг. (IDC, май 2008 и июль 2009).

Одна из ключевых характеристик ИТ-рынка — это система бизнес-моделей, используемых для взаимоотношений поставщиков и заказчиков. Она является достаточно сложной, разнообразной и — что очень важно — развивающейся. При этом такие бизнес-модели находятся в прямой взаимосвязи с другими аспектами ИТ-отрасли, в первую очередь собственно с технологиями, актуальностью ИТ в экономике и в жизни людей в целом. В этих взаимосвязях очень сложно выделить однозначные причинно-следственные связи.

Так, понятно, что развитие технологий повышает роль ИТ для общества и бизнеса, позволяют реализовать новые бизнес-модели. Но при этом повышение требований заказчиков стимулируют ускорение появления новых ИТ и новых схем отношений на рынке. А новые модели, в свою очередь, нуждаются в новых технологиях и расширяют возможности применения ИТ.

Однако тут принципиально важным является то, что эволюция системы бизнес-моделей (речь идет о современном этапе ИТ-отрасли, за стартовую точку которого можно принять середину XX века, правда, на протяжении первых сорока лет эта сфера именовалась не информационной, а вычислительной) подчиняется в целом законам “естественно отбора” — выживают лучшие, те, которые наиболее полно отвечают потребностям общества.

Конечно, и тут все происходит не всегда стихийно. Ситуация на ИТ-рынке регламентируется множеством международных и национальных нормативных актов. На развитие рынка влияют решения законодательных органов. Но если внимательно присмотреться, то вся эта нормативная база и решения в целом лишь отражают естественный ход развития рынка, определяемый объективными потребностям общества и возможностями технологий.

В самом общем виде товарная структура ИТ-рынка включает три основных взаимосвязанных компонента — аппаратные средства, ПО и услуги. Довольно любопытно, что еще 30—40 лет назад чаще всего вычислительную отрасль разделяли на две части — hard Open Source Software). Однако в силу исторических причин в англоязычном мире движение FOSS в последнее десятилетие чаще всего называется Open Source, а в России в последние три года именуется СПО (опять же во многом благодаря более лояльному общественному отношению к слову “свободное”).

Понимая некоторые концептуальные различия, в дальнейшем мы будем использовать термины СПО и OSS как синонимы.

При этом нужно подчеркнуть, что понятие ППО также является не совсем однозначным, в рамках этого сегмента отрасти имеется очень большой набор различных бизнес-моделей, делающих акценты на реализацию различных аспектов “свободы” и “несвободы” ПО.

Текущее положение дел

Как бы то ни было, но на сегодняшний день на ИТ-рынке доминирующую роль (по объемам поставок, инсталлированной базе, рабочим местам) играет проприетарное ПО. При этом, конечно, нужно отметить и то, что в последнее десятилетие во всем мире наблюдается устойчивый рост популярности СПО, но его доля в количественных показателях пока не очень велика (см. рисунок). Хотя IDC в 2009 г. заметно повысила свой прогноз по поводу перспектив сегмента СПО в мире, но все равно 6 млрд. долл. (в 2011-м) на фоне 1,6 трлн. долл. на ИТ в целом (из которых не менее 30% — софт) — это очень немного, заметно меньше 1% (от софта + услуг по софту). В целом можно говорить о том, что роль СПО-сегмента выражается не столько в виде ассортимента продуктов для конечных пользователей, сколько во влиянии на ключевые тенденции развития ИТ-отрасли.

Мы говорили в начале обзора о том, что рынок развивается по законам “естественного отбора”, при котором решающее слово остается за потребителем. Из этого можно сделать вывод, что лидерство ППО определяется не следствием реализации тех или иных интересов поставщиков, а выбором клиентов. Тут стоит напомнить, что бизнес Microsoft, которая признается сообществом СПО ключевым противником, стартовал примерно в одно время с началом движения FSF.

Выше мы отмечали, что развитие ИТ во многом определяется тремя ключевыми принципами: авторское право, разделение труда и конкуренция. Посмотрим, как они реализуются применительно к ППО и СПО.

Авторское право

Сразу скажем: в обоих случаях распространение ведется на лицензионной основе и юридические права авторов защищаются. Принципиальное отличие заключается в том, что в случае ППО автор не разрешает модифицировать напрямую исходный код его программ (и обычно не дает исходный код) и сохраняет за собой контроль за распространением своего ПО. Для СПО довольно часто автор фактически передает право на распространение и модификацию в публичное ведение (например, под эгидой FSF).

Однако нужно подчеркнуть, что защита ППО от возможности модификации кода программы отнюдь не означает лишение третьих сторон (пользователей, партнеров) возможностей по улучшению программы и ее адаптации для нужд конкретного потребителя. Просто это реализуется иными методами — с помощью средств настройки программных продуктов и создания расширений и дополнений с использованием широкого набора средств (API, Web Services и пр.). Многолетний опыт отрасли показывает, что именно такой подход по целому ряду причин (например, с точки зрения обеспечения устойчивости функционирования ПО) является наиболее приемлемым для подавляющего числа клиентов, как частных, так и корпоративных.

При этом, защищая код своего ПО, автор ППО фактически принимает на себя ответственность за его “сопровождение” в процессе жизненного цикла продукта, в том числе в плане устранения выявляемых дефектов (в частности, в области безопасности). В случае же СПО ответственность за сопровождение практически перекладывается на потребителя. Конечно, в этом случае клиент получает полную независимость от поставщика, но воспользоваться правом модификации и улучшения программ на уровне исходного кода могут в реальности очень немногие (это требует весьма высокой ИТ-квалификации).

Отметим также, что в России отношение к проблемам лицензирования ПО (да и к ИТ в целом) пока еще во многом определяется менталитетом, унаследованным со времен СССР, когда авторское право на ПО не признавалось в принципе. При этом парадокс заключался в том, что программные продукты, будучи бесплатными и свободнораспространяемым, не попадали под определение СПО, поскольку чаще всего доступ к исходным кодам для третьих сторон (в том числе для пользователей) был закрыт.

Разделение труда

Давно миновали времена, когда ИТ-поставщики брали на себя лишь создание аппаратных средств и базового ПО, а всю остальную работу по использованию ИТ (в том числе и создание прикладного ПО) выполняли потребители. Современный ИТ-рынок уже более сорока лет строится на принципах системы глубокого международного разделения труда. Применительно к софту (да и к аппаратуре) это означает достаточно четкое разделение функций разработки программных продуктов и их распространения (включая доработку, внедрение, сопровождение). Это справедливо и для ППО, и для СПО.

Но в случае ППО ключевым моментом является то, что потребитель в явном виде оплачивает стоимость разработки программных продуктов, покупая (как правило) соответствующие лицензии на ПО. В общем случае наличие услуг по внедрению (доработке и пр.) является необязательной опцией, хотя на практике, особенно для корпоративного сегмента, часто стоимость услуг даже превышает цену лицензий.

Для СПО основной коммерческий акцент изначально делается на оплату услуг: с формальной точки зрения само ПО достается клиенту бесплатно. В этой ситуации возникает законный вопрос: на какие средства ведется создание программ? Мы постараемся осветить эту проблему ниже, но сейчас лишь отметим, что такие разработки в конечном итоге ведутся за счет потребителя, но не напрямую, а опосредованным образом.

Можно говорить о достоинствах и недостатках такой модели, но совершенно очевидно, что в случае с СПО разрывается непосредственная связь “разработчик — потребитель”. Этот фактор особенно важен на корпоративном рынке и при реализации крупных проектов, так как заказчик часто хочет иметь прямые деловые отношения с разработчиком ПО, а не с кем-то из посредников. Не говоря уже о том, что вендоры ППО достаточно строго подходят к формированию своей партнерской сети, в том числе используя системы сертификации. В результате заказчик, даже имея дело с партнером, получает определенные гарантии качества оказываемых ему услуг.

Обратим внимание на то, что в подавляющем числе случаев ведущие мировые поставщики ППО выступают на рынке в двух ролях — и разработчика, и поставщика услуг (доля услуг в их бизнесе обычно колеблется от 40 до 60%). В этом плане классическую модель разделения труда из лидеров софтверного рынка демонстрирует лишь корпорация Microsoft, у которой на продажи лицензий приходится более 95% ее бизнеса (из российских разработчиков такую же модель реализует лидер местного рынка фирма “1С”).

Вот такой парадокс: именно Microsoft, которая зарабатывает почти исключительно продажами лицензий, позиционируется сегментом СПО, доходы которого получаются от предоставления услуг, в качестве главного конкурента.

Обеспечение конкуренции на рынке

Парадоксальная специфика ПО и ИТ в целом заключается в том, что разработчик софта (автор) не несет никакой формальной юридической ответственности перед потребителем за функциональность, да и за работоспособность своих продуктов. Это на первый взгляд кажется очень странным, но внимательное изучения проблемы показывает, что по-другому организовать ИТ-отрасль просто невозможно. В то же время история ИТ наглядно доказывает жизнеспособность и, более того, надежность такой системы взаимоотношений.

Однако отсутствие формальной юридической ответственности совсем не означает отсутствие такой ответственности де-факто. Почему? Ответ довольно прост: конкуренция на рынке и стремление поставщиков развивать свой бизнес. Именно это является ключевым внутренним стимулом развития отрасли в целом и обеспечивает ответственность ИТ-компании перед клиентами, в том числе в плане постоянного улучшения своих продуктов.

Какая же модель лучше обеспечивает ответственность разработчика ПО перед потребителем? Отвечая на этот вопрос, можно привести ряд доводов общетеоретического характера. Но давайте лучше посмотрим, какой ответ на него дает эволюция ИТ в условиях “естественного отбора”: чем выше критичность ПО для пользователя, тем большее предпочтение он отдает ППО.

Источник: www.itweek.ru

Лекция №3 Основы бизнес-моделирования

Бизнес-моделированием также называют дисциплину и отдельный подпроцесс в процессе разработки программного обеспечения, в котором описывается деятельность компании и определяются требования к системе — те подпроцессы и операции, которые подлежат автоматизации в разрабатываемой информационной системе.

Основное назначение средств бизнес-моделирования — обеспечение взаимопонимания на всех уровнях организации, преодоление разрыва между стратегическим видением бизнеса (в самом широком понимании этого слова) и практической его реализацией. С этой целью в современных средствах бизнес-моделирования используются специальные языки, понятные и легко осваиваемые и менеджерами высшего звена, включая финансовых директоров, и аналитиками, и руководителями IT-департаментов, у каждого из которых свое видение решения бизнес-задач. С помощью таких языков строятся графические модели, диаграммы, наглядно демонстрирующие, уровень за уровнем, шаг за шагом, как построены в компании бизнес-процессы, как организовано взаимодействие между людьми и что необходимо изменить для оптимизации архитектуры организации в целом. Это означает, что современные средства бизнес-моделирования являются средствами проектирования и анализа бизнеса, а не IT-технологий, призванных обеспечить информационную поддержку успешного функционирования бизнеса.

Средства проектирования информационных систем и соответствующие им языки описания (самый известный среди них язык UML — Unified Modeling Language) предназначены для решения чрезвычайно важных, но все же вспомогательных задач бизнеса. Проще говоря, сначала следует понять, что нужно (и нужно ли) автоматизировать в архитектуре организации, а затем уже эту автоматизацию осуществлять.

Бизнес-модель, в частности (и только в частности), помогает ответить на этот вопрос. Главное назначение бизнес-модели — дать целостную картину жизнедеятельности организации, согласовать разные точки зрения на постоянно развивающийся и меняющийся бизнес. В этой связи абсолютно неверным представляется тезис о том, что «само по себе описание бизнес-процессов мало что дает, если оно не рассматривается как начальная стадия проекта перед внедрением сложной информационной системы». Ценность бизнес-модели определяется тем, в какой степени она помогает отвечать на актуальные вопросы, стоящие перед организацией, насколько реально затрагивает каждого сотрудника организации.

Создание, внедрение и поддержка бизнес-модели — дорогостоящий инвестиционный проект. И как любому проекту, созданию бизнес-модели должен предшествовать анализ целесообразности и возможности его осуществления.

Современный подход к описанию бизнес-процессов подразумевает идею постоянного развития и модификации, оценки, а также прогноза и своевременного внесения изменений в бизнес-модели. Описание должно адекватно отражать текущее состояние дел, чтобы быть надежной, управляемой основой для получения целостного представления о перспективах развития бизнеса и его автоматизации.

Итак, с нашей точки зрения, наиболее предпочтительно итерационное применение следующей последовательности шагов развития (модификации) бизнеса:

- определение (корректировка) стратегии компании и бизнес-целей по основным направлениям;

- создание (модификация) модели архитектуры организации, в том числе модели ее бизнес-процессов;

- оценка эффективности процессов на основании установленных бизнес-целей развития компании (например, с использованием Balanced Scorecard) и определение их узки хмест;

- проектирование архитектуры информационной системы на основе созданной модели бизнес-процессов с учетом заданных параметров эффективности деятельности компании и отдельных ее процессов;

- формирование плана внедрения или модификации информационной системы;

- детальная постановка требований к ней на основе построенных моделей бизнес-процессов.

Инструменты бизнес-моделирования находятся в процессе постоянного развития. Изначально с помощью таких инструментов можно было описывать лишь бизнес-функции (работы) компании и движение данных в процессе их выполнения.

При этом если одна и та же бизнес-функция использовалась при выполнении различных видов работ, то было трудно понять, имеется ли в виду та же самая бизнес-функция или уже другая. Отсутствие возможности в явном виде определить иерархию бизнес-процессов (например, «цепочка создания ценности», «бизнес-процесс», «подпроцесс», «работа», «функция») создавало проблемы при использовании таких описаний.

Сами же описания представляли собой просто набор картинок. Позднее стали появляться средства, позволяющие описывать организацию не только со стороны бизнес-функций, но и с других сторон.

Так, появилась возможность создания отдельных диаграмм, отражающих организационную структуру компании, потоки данных в организации, последовательность выполнения бизнес-функций, составляющих единый бизнес-процесс, с возможностью использования символов логики и др. Из-за непрерывно возрастающих требований к инструментам бизнес-моделирования стало появляться все больше и больше диаграмм для описания различных аспектов деятельности организации, из-за чего создание модели все более усложнялось. В связи с этим следующий важный этап развития средств бизнес-моделирования связан с идеей использования единого репозитория (хранилища) объектов и идеей возможного повторного использования объектов на различных диаграммах. Именно эти два положения обусловили возможность создания полноценной модели организации, описывающей ее архитектуру.

Таким образом, мы имеем дело с качественно новым уровнем бизнес-моделирования, при котором полноценная модель хранится в репозитории и отображается в виде набора диаграмм, представляющих тот или иной взгляд на архитектуру организации. При этом стоит отметить, что на рынке до сих пор успешно существуют инструменты второго рода — недорогие, служащие скорее изобразительными средствами, приспособленными в какой-то степени под нужды бизнес-моделирования, а целесообразность использования тех или иных инструментов при описании архитектуры организации определяется целями и масштабами проекта.

Совершенно очевидно, что в крупных проектах требуются мощные средства бизнес-моделирования с хорошо развитой функциональностью: с возможностями хранения информации в едином репозитории, коллективной работы над проектом моделирования и проверки созданной модели на целостность, полуавтоматической генерации диаграмм, интеграции с другим ПО, анализа и документации модели — тогда как в небольших проектах по соображениям стоимости разумнее было бы применять вышеупомянутые инструменты второго рода.

Основная цель бизнес-процесса – преобразование входящего массива данных (информации, документов) и ресурсов (материальные, финансовые, людские), необходимых для реализации процесса, в результат (продукцию) процесса. Основными составляющими элементами бизнес-процесса является совокупность подпроцессов, работ, операций, осуществляемых над входами для получения выходов.

Существуют первичные и вторичные входы и выходы процесса. Первичные входы поступают на начало процесса. Вторичные входы появляются в ходе реализации процесса на составляющих его подпроцессах. Первичный выход – это прямой, запланированный результат реализации процесса. Вторичный выход – это побочный продукт процесса, не являющийся его главной целью

Процесс осуществляется с помощью определенного механизма и производится для того, кто потребляет результат процесса, т.е., является клиентом процесса.

Таким образом, бизнес-процесс обладает следующими основными характеристиками:

· Входящий массив данных (информация, документы и т.п.) и ресурсов (материальные и нематериальные активы);

· Результат бизнес-процесса;

· «Владелец»бизнес-процесса: объект (компания, подразделение, сотрудник), отвечающий за данный бизнес-процесс;

· Механизм реализации;

· Производительность – отношение количества единиц на выходе к количеству единиц на входе.

· Длительность – время, которое необходимо для выполнения процесса, или промежуток времени между началом процесса и его завершением.

· Стоимость процесса – это совокупность всех затрат в денежном исчислении, которые необходимо произвести для однократного выполнения процесса.

· Контрольные показатели эффективности бизнес-процесса, выражающиеся количественными величинами. Количественные показатели эффективности во многом зависят от специфики деятельности предприятия.

Наряду с количественными параметрами существуют и качественные параметры бизнес-процесса, являющиеся универсальными для описания любых бизнес-процессов.

· Результативность — описывает соотношение полученного результата и того, чего хотят или ожидают заказчики.

· Адаптируемость — свидетельствует о том, насколько хорошо процесс способен реагировать на изменения в окружающей среде.

Обследование любых объектов тесно связано с необходимостью их классификации. Не являются исключением и бизнес-процессы. Классификацию бизнес-процессов целесообразно проводить по их вкладу в создание основной стоимости. По этому признаку бизнес-процессы делятся на три группы:

Основные бизнес-процессы – непосредственно ориентированы на производство продукции, представляющие ценность для клиента и обеспечивающие получение дохода для предприятия.

К ним относятся: производственные процессы; материально-техническое обеспечение деятельности предприятия; материально-техническое обеспечение сбыта; маркетинг и продажи; обслуживание; закупки.

Обеспечивающие бизнес-процессы – вспомогательные бизнес-процессы, которые предназначены для обеспечения выполнения основных процессов. Фактически обеспечивающие бизнес-процессы снабжают ресурсами всю деятельность организации.

К ним относятся: поддержание инфраструктуры фирмы (общее управление, планирование, финансирование, бухгалтерский учет, юридическое обеспечение);

Бизнес-процессы развития – процессы совершенствования, освоения новых направлений и технологий, а также инновации.

К ним относятся: стратегическое управление (разработка видения и миссии, концепции бизнеса, целей и структуры организации);

Развитие технологий (совершенствование процесса или продукта, НИОКР, дизайн);

Автоматизация бизнес-процессов подразумевает под собой разработку ПО по уже описанным бизнес-процессам, но как поступить, если бизнес-процессы в организации не описаны, в данном случае не следует догадываться, каким образом работает компания и заниматься самодеятельностью не подготовившись должным образом, иначе это влетит в затягивание сроков разработки, не установленным расходам и выяснением отношений с заказчиком.

Поступить можно двумя путями, если объем бизнес-процессов довольно сложен, организация крупный заказчик, есть смысл обратится к сторонней организации за помощью в описании бизнес-процессов. Они опишут структуру организации, бизнес-процессы, сделают их коррекцию, создадут пакет должностных инструкций для сотрудников компании, а также видение и стратегию организации на будущее.

После необходимо понять какая деятельность будет автоматизироваться? Чтобы ответить на этот вопрос нужно понять, что именно не устраивает в текущей работе организации. Такими параметрами могут стать: время выполнения процесса, стоимость выполнения процесса, качество (количество ошибок и сбоев). Выделенные бизнес-процессы необходимо детально описать, сделав акцент на информации (используемые документы, отчеты), которая необходима для осуществления какого-либо действия процесса или является результатом его выполнения.

Если система бизнес-процессов не так сложна или вы автоматизируете один из процессов, его можно описать самостоятельно.

Каким образом это можно сделать? Изначально проводится опрос участников процесса и делаются заметки на бумаге. Необходимо выяснить всех участников процесса, исполнителей, передаваемую информацию, входы и выходы процесса и ответственных. Если процессов много, рекомендуется использовать специальное ПО для бизнес-моделирования, это существенно облегчит хранение процессов и вычисление пересечения данных между собой, позволит проводить анализ результатов бизнес-процессов. Примером данных систем являются: Business Studio, Aris, AllFusion Process Modeler, ELMA.

Если бизнес-процесс не является сложным, можно обойтись просто графическим отображением, для этого можно использовать специализированное программное обеспечение, такое как: BizAgi Process Modeler, Bonita Open Solution, ActiveBPEL Engine и др. или же графические редактор для создания блок-схем: Microsoft Visio, OpenOffice.org Draw, yEd Graph Editor. Какой бы инструмент не использовался главное это достижение цели в данном случае описанный бизнес-процесс.

При создании графической блок-схемы для себя, можно разрабатывать ее в свободной форме, главное что-бы процесс был понятен самому себе, но если со схемой работает не один человек и схем много, иногда складывается необходимость в использовании целой методологии.

Методологии описания бизнес-процессов появились уже давно, и если вы преследуете цель полноценного описания бизнес-процессов в организации, можно обратиться к одной из них.

Источник: studopedia.su

Бизнес-модель как современный объект управленческого учета

Ключевые слова: бизнес-модель организации, управленческий учет, принципы, менеджмент, конкуренты, рецессия

В современных условиях нестабильной внешней среды, приближающейся рецессии для выживания и удержания конкурентных преимуществ организации нуждаются в современных управленческих инструментах. В статье раскрывается роль бизнес-модели как одного из них. Представлен универсальный шаблон разработки бизнес-модели, пригодный как для коммерческих, так и для бюджетных организаций. Раскрыты взаимосвязь и взаимообусловленность бизнес-модели и управленческого учета организации, обоснована роль управленческого учета в подготовке бизнесмодели организации и ее актуализации.

2. Mayo M.C., Brown G.S. Building a Competitive Business Model» / М.С. Mayo, G.S. Brown // Ivey Business Journal. — 1999. — № 3.

3. Боссиди Л. Сталкиваясь с реальностью. Как адаптировать бизнес-модель к меняющейся среде / Л. Боссиди, Р. Чаран. — М.: Вильямс, 2007. — С. 28.

4. Afuah A., Tucci С. Internet Business Models and Strategies. — Boston, 2003.

5. Seddon P., Lewis G. The Case for Viewing Business Models as Abstraction of Strategy / P.B. Seddon [et al.] // Communications of the Association for Information Systems. — 2004. — 13. — Р. 427–442.

6. Остервальдер А. Построение бизнес-моделей: настольная книга стратегаинноватора / А. Остервальдер, И. Пинье; пер. с англ. М. Кульнева. — 3-е изд. — М.: Альпина Паблишер; Сколково: Московская школа управления, 2013. — 287 с.

7. Короткова Т.Л. Эволюционное развитие бизнес-моделирования в России / Т.Л. Короткова // Экономические и социально-гуманитарные исследования. — 2019. — № 1 (21).

8. Кузьмина Н.В. Особенности формирования бизнес-модели предприятия в условиях динамичной внешней / Сб. науч. трудов. Национальные экономические системы в контексте формирования глобального экономического пространства. — Симферополь, 2020. — С. 397–399.

9. Кравченко Е.С. Ключевые аспекты управления развитием предприятия на основе бизнес-модели // Стратегия предприятия в контексте повышения его конкурентоспособности. — 2019. — № 8. — С. 257–259.

10. Котельников В.Ю. Новые бизнес-модели для новой эпохи быстрых перемен, движимых инновациями. — М.: Эксмо, 2007.

11. Джонсон М., Кристенсен К., Кагерманн Х. Стратегия / Как создать инновационную бизнес-модель. — 2016.

12. Маркова В.Д. Бизнес-модель: сущность и инновационная составляющая // Проблемы современной экономики. — 2010. — № 2 (34). — С. 38–42.

13. Harvard Business Review — Россия. Март. 2009. — С. 64.

В условиях глубокой рецессии, переживаемой большинством отраслей экономики, обостряется необходимость выработки компаниями бизнесмоделей, позволяющих преодолеть неблагоприятные макро- и микроэкономические условия их деятельности.

Понятие «бизнес-модель» привлекло внимание зарубежных экономистов еще в конце прошлого столетия. Понимая значение этого управленческого инструмента, зарубежные ученые в первую очередь начали работать над его определением. Так, еще в 1998 году П. Тиммер предложил понимать под бизнес-моделью:

— состав продуктов, услуг и информационных потоков, которые включают описание различных участников бизнеса и их роли;

— описание потенциальных выгод для различных участников бизнеса;

— описание источников дохода [1].

В тот же период М. Майо и Г. Браун вложили в это определение несколько иной смысл — конструкцию (структуру) ключевых взаимозависимых систем, создающую и поддерживающую конкурентоспособный бизнес [2].

Далее просматриваются различные направления развития понятия «бизнес-модель» — технологичный, системный, стратегический.

В начале XXI столетия американские ученые Л. Боссиди и Р. Чаран предложили наполнить бизнес-модель иным смыслом — процессом живого, основанного на реальности мышления, нацеленного на понимание специфики бизнеса как единого механизма [3].

А. Афуа и С. Туччи, развивая системный подход, определили бизнесмодель как систему, состоящую из совокупности элементов, связей между ними и динамики [4].

П. Седдон и Г. Льюис, заложив в основу определения стратегию компании, предложили рассматривать бизнес-модель как абстракцию стратегий фирмы, которые могут быть применены другими компаниями [5].

Целый ряд зарубежных исследований был посвящен выработке подходов к содержательному наполнению бизнес-модели компании. Наибольшую популярность получила работа А. Остервальдера и. Пинье «Построение бизнес-моделей. Настольная книга стратега и новатора», где бизнесмодель трактуется следующим образом: это то, как предприятие создает, транспортирует и реализовывает ценность. Раскрывая термин «бизнесмодель», авторы выделили девять блоков, структурированных в четыре бизнес-области: потребители; функциональные особенности и качество товара и услуг; специализированная инфраструктура; рыночная устойчивость [6].

С некоторым временным лагом управленческая концепция бизнес-модели захватила и российскую науку и практику. В числе последних работ, посвященных данной проблеме, следует назвать труды Т.Л. Короткова [7], Н.В. Кузьминой [8], Е.С. Кравченко [9], В. Котельникова [10].

В наибольшей степени соответствующим текущему кризисному моменту представляется предложение М. Джонсона, К. Кристенсена и Х. Кагерманна раскрывать бизнес-модель посредством представления четырех взаимосвязанных блоков: потребительская ценность продукта; формула прибыли; ключевые ресурсы; ключевые процессы [11].

Изучение и критический анализ существующих подходов к определению бизнес-модели позволяют трактовать данную дефиницию как описание механизма обеспечения жизнеспособности деятельности компании, иллюстрирующее, как организация функционирует, генерирует чистый денежный поток и как намеревается достичь своих целей. Важное предназначение бизнес-модели — продемонстрировать место на рынке в целом и среди конкурентов, механизм создания организацией стоимости.

Развитие бизнес-модели — необходимое условие выживания компаний в кризисных условиях. В этой связи В.Д. Маркова справедливо отмечает: «Исследование, проведенное в 2005 г. группой Economist Intelligence Unit, показало, что, по мнению 50% руководителей, для процветания компании инновационные бизнес-модели важнее, чем инновационные продукты или услуги.

Схожие результаты дал проведенный компанией IBM в 2008 г. опрос глав корпораций. Почти все респонденты заявили о необходимости корректировки бизнес-моделей с учетом новых условий. В тяжелые экономические времена компании рассматривают бизнес-модели как важный фактор устойчивости в условиях изменчивой конъюнктуры» [12].

Однако, по данным исследования Американской ассоциации менеджмента, глобальные компании выделяют на разработку новых бизнес-моделей не больше 10% общих инвестиций в инновации [13].

Бизнес-модель представляет собой управленческий инструмент, демонстрирующий бизнес-процессы организации, которые посредством использования ресурсов — активов, интеллектуального капитала и инноваций компании создают ценности, важные для потребителей. Для решения этой задачи при построении бизнес-модели целесообразно представить следующие информационные блоки:

— сведения об организации как системе с собственными бизнес-процессами, менеджментом, HR, корпоративной культурой и традициями;

— информация о ценностных предложениях организации (выпускаемой продукции, оказываемых услугах, полезных для клиентов);

— описание отрасли, в которой функционирует организация (поставщики, потребители); организации-конкуренты, существующие альтернативные предложения (предложения, удовлетворяющие те же потребности клиента, но иным способом); новые игроки (компании, которые потенциально могут войти в отрасль);

— раскрытие информации о макрорынке с описанием макросреды, наметившихся социальных и экологические трендов, технологий, а также юридического поля, в котором функционирует организация.

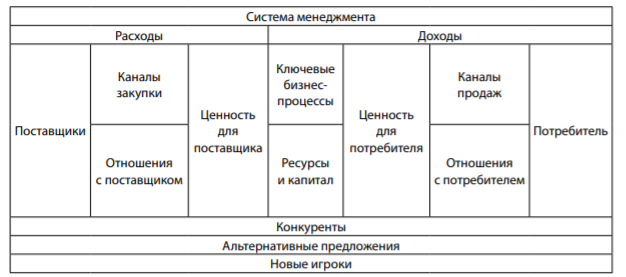

Схематично шаблон бизнес-модели организации представлен на рис. 1.

Рис. 1. Бизнес-модель организации

Данный шаблон универсален, он может использоваться при составлении бизнес-моделей как для коммерческой, так и для бюджетной организации. Связано это с тем, что в России в последние годы государственный сектор стал рассматриваться как сфера специфических услуг, а потребители данных услуг — как клиенты. Государственным учреждениям предоставлено право оказывать платные услуги, в связи с чем они наряду с коммерческими организациями становятся полноправными участниками рыночных отношений, вынуждены продвигать свои услуги, оценивать рентабельность собственной деятельности.

Бизнес-модель может стать для бюджетных организаций управленческим инструментом в деле тактического и стратегического планирования.

Как следует из рис. 1, в процессе деятельности организации должен соблюдаться баланс между издержками и доходами, контролируемый менеджментом. Ключевые бизнес-процессы генерируют определенную стоимость для потребителя, потребляя ресурсы и капитал организации. Например, в государственном вузе могут быть выделены следующие бизнес-процессы: управление контингентом, образовательная деятельность, научно-исследовательская деятельность и др.

Создаваемая для потребителя стоимость реализуется через каналы продаж и отношения с потребителями. В контексте деятельности государственного вуза потребителями в первую очередь являются студенты. При этом основная цель опции «каналы продаж» — привлечение новых клиентов, а опции «отношения с потребителями» — сохранение лояльности клиентов, привлеченных ранее. В государственном вузе в качестве каналов привлечения контингента могут использоваться социальные сети, реклама на радио и телевидении. Взаимодействие с потребителями рассматривается в бизнес-модели организации как источник ее дохода, а взаимодействие с поставщиками — в качестве источника издержек.

Другим важным блоком бизнес-модели является ценность организации для поставщика. Авторитетные поставщики, как правило, имеют несколько альтернативных вариантов отгрузки. Во многих случаях покупателям приходится «завоевывать» доверие поставщиков, связывая себя определенными договорными условиями. «Ценность для поставщика» означает, что организация, представляющая бизнес-модель, должна быть интересна поставщику. Не завоевав доверие поставщика, организация не сможет предоставить продукт или услугу покупателям. Таким образом, создание стоимости, согласно шаблону, идет от поставщика к потребителю.

Конкуренты компании, изображенные в шаблоне, могут влиять как на структуру ее издержек, так и на структуру доходов. Вопрос о конкурентах сегодня чрезвычайно важен для всех образовательных организаций — с годами конкуренция между ними лишь обостряется. В случае выхода конкурента на рынок структура издержек и дохода может измениться кардинально. То же может произойти и при появлении альтернативных предложений. В образовательной среде альтернативой очному образованию стала система дистанционного обучения (e-learning).

При всей универсальности представленного шаблона его информационное наполнение индивидуально, оно зависит от множества макро- и микроэкономических факторов, влияющих на деятельность организации. Эти особенности в полной мере могут быть отражены и раскрыты лишь в нестандартизированном управленческом учете.

Генерирует ли организация ценность для поставщика? Какую ценность она генерирует для потребителя? Насколько успешно осуществляется баланс между доходами и расходами организации? Какая система метрик в ней применяется? Ответы на данные вопросы могут быть подготовлены в системе тактического управленческого учета.

Стратегический управленческий учет способен оцифровать макросреду, отследить эффективность деятельности конкурентов, вероятность появления альтернативных предложений.

Вышеизложенное позволяет заключить: бизнес-модель следует рассматривать в качестве важнейшего объекта современного управленческого учета.

Управленческий учет — это добавляющий ценность процесс и результат, позволяющий принимать решения, основанные на финансовых показателях и нефинансовых метриках. В этой системе формируется информация о том, насколько эффективно функционируют бизнес-процессы компании, позволяют ли они генерировать чистый денежный поток или, напротив, создают отрицательные денежные потоки. Данные управленческого учета предназначены для принятия оперативных и адекватных текущему моменту управленческих решений, направленных на создание и сохранение стоимости компании, которая описана в ее бизнес-модели.

Для достижения успеха в принятии подобных решений менеджеры должны понимать целевой результат, а следовательно, знать бизнес-модель компании.

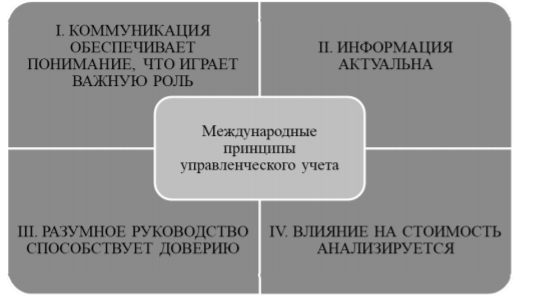

Вопрос о связи бизнес-модели организации с системой ее управленческого учета поднят и в Международных принципах управленческого учета (рис. 2).

Рис. 2. Базовые принципы управленческого учета [14]

Учитывая направленность статьи, внимания заслуживают два принципа — «влияние на стоимость анализируется» и «информация актуальна».

Принцип «влияние на стоимость анализируется» основан на взаимосвязи между управленческим учетом и бизнес-моделью. С помощью моделей влияния возможностей и рисков измеряется их воздействие на стратегические результаты деятельности организации, прогнозируются возможные сценарии развития событий с позиций их влияния на стоимость организации.

Другим принципом управленческого учета является принцип «информация актуальна», означающий необходимость использования при принятии экономических решений исключительно актуальной финансовой и нефинансовой информации. Соблюдение этого принципа особо важно в кризисных условиях, когда быстро меняется внешняя среда.

Лишь актуальные сведения пригодны для выработки оптимистичных, пессимистичных и усредненных сценарных решений. При этом каждый из сценариев, характеризуясь собственными альтернативными издержками, особым образом влияет на структуру затрат, доходов организации, вероятность возникновения тех или иных рисков и стоимость организации. Принцип «информация актуальна» наряду с принципом «влияние на стоимость анализируется» требует глубокого понимания как бизнес-модели организации, так и макроэкономической среды в целом. Он предполагает сбор и анализ данных по всем бизнес-процессам, создающим стоимость, оценку потенциальных рисков и возможностей.

В Международных принципах управленческого учета связь бизнес-модели с управленческим учетом также выражается через стратегию. С одной стороны, стратегия организации устанавливает корпоративные цели, которые достигаются в процессе реализации бизнес-модели. С другой стороны, бизнес-модель объясняет механизмы реализации стратегии.

Управленческий учет связывает стратегию с бизнес-моделью при помощи системы управления эффективностью, как показано на рис. 3.

Рис. 3. Взаимосвязь управленческого учета обеспечивает связь со стратегией и бизнес-моделью организации [14]

С другой стороны, система управленческого учета должна соответствовать текущему состоянию дел — стадии роста организации, целевым установкам ее менеджеров и разработанной стратегии. Современные ITтехнологии позволяют успешно решить обе задачи.

Источник: panor.ru